Marktausblick für Data Governance:

Der Markt für Data Governance wurde im Jahr 2025 auf 5,6 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf 38,3 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 21,2 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für Data Governance auf 6,7 Milliarden US-Dollar geschätzt.

Die Nachfrage nach Data-Governance-Lösungen wird durch die Ausweitung regulatorischer Vorgaben und die Modernisierungsprogramme für Daten im öffentlichen Sektor in den wichtigsten Volkswirtschaften geprägt. In den USA verpflichtet die Umsetzung der Bundesdatenstrategie gemäß dem Foundation for Evidence-Based Policy Making Act die Behörden weiterhin zur Formalisierung von Dateninventaren, Verantwortlichkeiten für die Datenverwaltung und sicheren Verfahren für den Datenaustausch. Laut Daten der Open Knowledge Foundation vom Dezember 2025 verwalten die Bundesbehörden zusammen Tausende von Datenbeständen mit über 300.000 katalogisierten Datensätzen. Dies verdeutlicht den Umfang der erforderlichen Governance, um Zugänglichkeit, Qualität und Compliance zu gewährleisten. Das National Institute of Standards and Technology (NIST) hat Rahmenwerke für das Risikomanagement der Datenintegrität und die Datenschutztechnik entwickelt, die von Unternehmen, die mit Bundessystemen arbeiten, implementiert werden. Diese Richtlinien zwingen Organisationen zur Formalisierung von Governance-Strukturen, die den Anforderungen an grenzüberschreitenden Datenzugriff, Einwilligungsmanagement und Prüfbarkeit entsprechen.

Die Einführung von Governance-Lösungen in Unternehmen wird durch die Prioritäten im Bereich Cybersicherheit und Schutz kritischer Infrastrukturen weiter verstärkt. Daten der US-amerikanischen Cybersecurity and Infrastructure Security Agency (CISA) vom Mai 2023 zeigen, dass über 16 kritische Infrastruktursektoren auf sichere und zuverlässige Datenflüsse angewiesen sind. Dies erhöht den Bedarf an einem Governance-Rahmenwerk, das in das Risiko- und Vorfallmanagement integriert ist. Laut Daten des Weltwirtschaftsforums vom Januar 2026 waren fast 70 % der Organisationen in den Mitgliedsländern von datenbezogenen Sicherheitsvorfällen betroffen. Dies unterstreicht die Notwendigkeit strengerer Governance-Kontrollen in Bezug auf Datenklassifizierung, Herkunftsnachverfolgung und Zugriff Dritter. Weitere Initiativen im asiatisch-pazifischen Raum, wie die Umsetzung des indischen Gesetzes zum Schutz digitaler personenbezogener Daten (Digital Personal Data Protection Act) und nationale Initiativen zum Datenaustausch, erweitern die Governance-Anforderungen für Unternehmen, die international tätig sind.

Schlüssel Daten-Governance Markteinblicke Zusammenfassung:

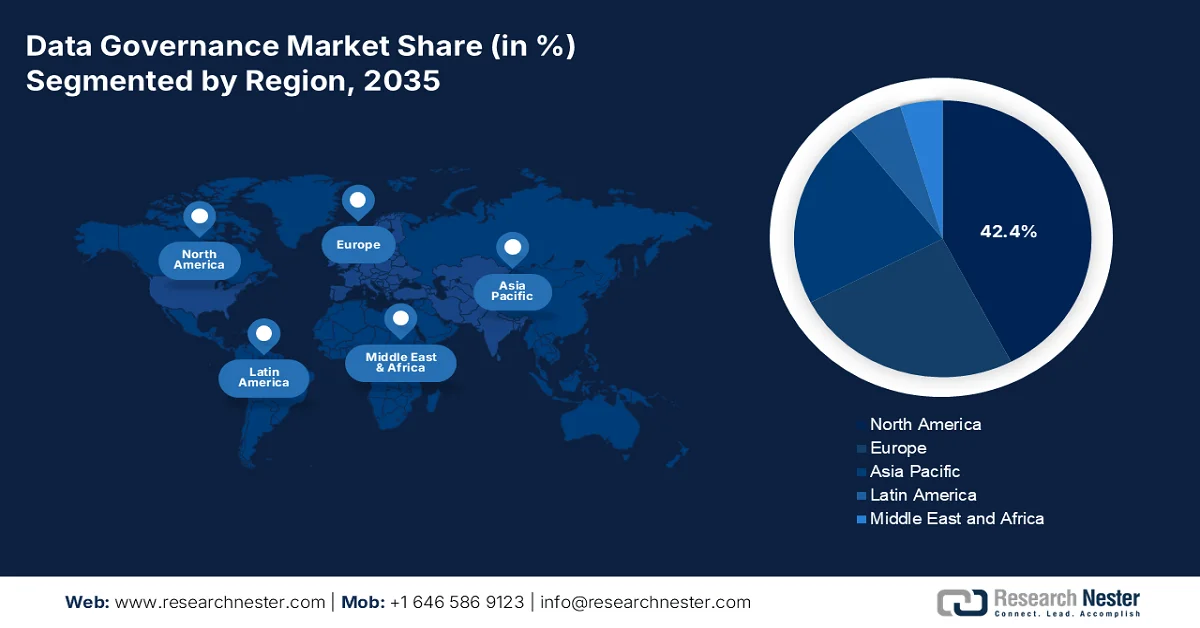

Regionale Highlights:

- Der nordamerikanische Markt für Daten-Governance wird bis 2035 voraussichtlich einen Anteil von 42,4 % erreichen, was durch strenge Datenschutzbestimmungen, die zunehmende Nutzung von KI und staatliche Cloud-Vorgaben verstärkt wird.

- Für den asiatisch-pazifischen Raum wird im Zeitraum 2026–2035 ein jährliches Wachstum von 15,5 % erwartet, das durch nationale Datenschutzgesetze, die Digitalisierung des grenzüberschreitenden Handels und die zunehmende Verbreitung von KI begünstigt wird.

Segmenteinblicke:

- Im Markt für Daten-Governance wird erwartet, dass das Segment der Großunternehmen bis 2035 einen Marktanteil von 62,5 % erreichen wird. Treiber dieser Entwicklung sind komplexe regulatorische Anforderungen, grenzüberschreitende Datenflüsse und der Bedarf an zentralisierter Richtliniendurchsetzung über mehrere Geschäftsbereiche hinweg.

- Das Cloud-Segment im Bereitstellungsmodus gewinnt im Zeitraum 2026-2035 stark an Dynamik, angetrieben durch KI-native Governance-Tools und Datenarchitekturen.

Wichtigste Wachstumstrends:

- Investitionen in die Datenwirtschaft der EU

- Finanzierung der Cybersicherheit und Schutz kritischer Infrastrukturen

Größte Herausforderungen:

- Hohe Implementierungskomplexität

- Widerstand der Nutzer

Wichtige Akteure: Informatica (USA), Microsoft (USA), IBM (USA), SAP (Deutschland), Oracle (USA), Collibra (Belgien), Alation (USA), Talend (USA), TIBCO Software (USA), Atacama (Kanada), Hitachi Vantara (Japan), NEC Corporation (Japan), Samsung SDS (Südkorea), Infosys (Indien), Wipro (Indien), Tata Consultancy Services (Indien), Orion Governance (USA), Witboost (Italien), OneTrust (USA), DataGalaxy (Frankreich).

Global Daten-Governance Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 5,6 Milliarden US-Dollar

- Marktgröße 2026: 6,7 Milliarden US-Dollar

- Prognostizierte Marktgröße: 38,3 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 21,2 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (42,4 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: USA, China, Deutschland, Vereinigtes Königreich, Japan

- Schwellenländer: Indien, Südkorea, Brasilien, Indonesien, Mexiko

Last updated on : 6 April, 2026

Markt für Daten-Governance – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Investitionen in die EU-Datenwirtschaft: Der Bericht der Europäischen Kommission vom Juli 2024 zeigt, dass die Datenstrategie durch umfangreiche Fördermittel und regulatorische Vorgaben gestützt wird, darunter der Data Governance Act und das Programm „Digitales Europa“, die 8,1 Milliarden US-Dollar für den Aufbau digitaler Kapazitäten bereitgestellt haben. Diese Initiativen beschleunigen die Einführung strukturierter Datenaustauschmechanismen in Unternehmen, insbesondere in Sektoren wie dem Gesundheitswesen, der Energiewirtschaft und der Fertigungsindustrie. Daten des European Policy Center vom Mai 2023 verdeutlichen, dass die Datenwirtschaft ein Volumen von 895 Milliarden US-Dollar erreicht hat, wodurch Unternehmen direkt unter Druck geraten, Governance-Systeme zu implementieren, die Compliance, Rückverfolgbarkeit und grenzüberschreitende Datenportabilität gewährleisten. Öffentliche Förderprogramme unterstützen zudem Datenräume, die standardisierte Governance-Protokolle erfordern. Angesichts verschärfter Kontrollen investieren Organisationen in Governance-Tools, die die Prüfbarkeit und das Einwilligungsmanagement unterstützen. Dieses regulierungsgetriebene Ausgabenumfeld positioniert Governance als notwendige operative Ebene und nicht als optionale Investition.

- Cybersicherheitsfinanzierung und Schutz kritischer Infrastrukturen: Die Budgets der Regierungen für Cybersicherheit sind zunehmend an die Anforderungen der Daten-Governance gekoppelt. Laut Daten des Weißen Hauses vom März 2023 überstieg das Budget der Cybersecurity and Infrastructure Security Agency (CISA) im Jahr 2024 3,1 Milliarden US-Dollar. Der Fokus lag dabei auf der Sicherung von Datenflüssen in 16 kritischen Infrastruktursektoren. Diese Sektoren, darunter Energie, Gesundheitswesen und Finanzdienstleistungen, sind auf eine strukturierte Daten-Governance angewiesen, um Risiken zu managen, die Datenintegrität zu gewährleisten und die Reaktion auf Sicherheitsvorfälle zu unterstützen. Governance-Tools werden eingesetzt, um Klassifizierung, Zugriffskontrolle und Audit-Trails im Rahmen der Zero-Trust-Architektur durchzusetzen. Darüber hinaus fordern öffentliche Aufträge zunehmend Governance-Funktionen, die mit den NIST-Rahmenwerken übereinstimmen. Diese Verknüpfung zwischen Cybersicherheitsfinanzierung und Datenaufsicht führt zu einer steigenden Nachfrage von Unternehmen nach integrierten Governance-Lösungen, die Resilienz und die Einhaltung gesetzlicher Vorschriften unterstützen.

- Investitionen in Datenmanagement im Verteidigungs- und Nachrichtendienstbereich: Verteidigungsbehörden erhöhen ihre Ausgaben für Datenmanagement und -governance deutlich, um Systeme für nachrichtendienstliche Überwachung und Entscheidungsfindung zu unterstützen. Laut Daten des Europäischen Parlaments vom April 2025 hat das US-Verteidigungsministerium über 1,8 Milliarden US-Dollar für daten- und KI-bezogene Initiativen im Rahmen seiner Programme für das Gemeinsame Zentrum für Künstliche Intelligenz und den Chief Data Officer bereitgestellt. Diese Investitionen erfordern strenge Governance-Rahmenbedingungen, um sensible Daten zu verwalten, die Sicherheit zu gewährleisten und Echtzeitanalysen zu ermöglichen. Verteidigungsdatenstrategien betonen die Interoperabilität verbündeter Systeme, was die Komplexität der Governance weiter erhöht. Darüber hinaus müssen Auftragnehmer und Technologieanbieter strenge Datenstandards einhalten, was die Einführung fortschrittlicher Governance-Tools vorantreibt. Dies stellt einen wichtigen Nachfragetreiber auf dem Markt dar, da die Verteidigungsausgaben sichere, skalierbare und konforme Datenökosysteme priorisieren.

Herausforderungen

- Hohe Implementierungskomplexität: Neue Marktteilnehmer stellen fest, dass Kunden den für die Implementierung erforderlichen technischen Aufwand unterschätzen, was zu Projektverzögerungen und Zahlungsstreitigkeiten führt. Führende Unternehmen haben Schwierigkeiten mit einer breiten Akzeptanz, da Organisationen vor der Implementierung kein ausgereiftes Governance-Framework besitzen. Die Plattform erfordert eine tiefgreifende Modellkonfiguration und ein ausgereiftes Governance-Framework, über das die meisten mittelständischen Unternehmen nicht verfügen. Lizenzkosten und die notwendige Beratung machen Lösungen hauptsächlich für Großunternehmen rentabel und stellen somit eine erhebliche Hürde für neue Anbieter dar, die den KMU-Sektor anvisieren. Ohne schlüsselfertige Lösungen oder skalierbare Angebote können neue Marktteilnehmer nicht effektiv konkurrieren.

- Nutzerakzeptanzwiderstand: Selbst technisch überlegene Lösungen scheitern, wenn Anwender neue Arbeitsabläufe ablehnen. Die Governance-orientierte Benutzeroberfläche ist für Governance-Experten konzipiert, nicht immer für Datenanwender, wodurch Analysten und Entwickler die Plattform als unflexibel und umständlich empfinden. Ohne eine datengetriebene Kultur mit klaren Zuständigkeiten, Verantwortlichkeiten und Rechenschaftspflichten verkommen selbst erstklassige Tools zu Ladenhütern. Neue Anbieter müssen massiv in Change-Management, rollenbasierte Schulungen und intuitives UX-Design investieren. Der Aufstieg schlanker Alternativen zeigt, dass moderne Anwender eine benutzerfreundliche Oberfläche erwarten, nicht Compliance-orientierte Schnittstellen.

Marktgröße und Prognose für Data Governance:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

21,2 % |

|

Marktgröße im Basisjahr (2025) |

5,6 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

38,3 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Data Governance:

Segmentanalyse der Unternehmensgröße

Im Segment der Großunternehmen dominiert dieses Segment den Markt für Daten-Governance und wird voraussichtlich bis Ende 2035 einen Marktanteil von 62,5 % erreichen. Treiber dieses Segments sind komplexe regulatorische Anforderungen, grenzüberschreitende Datenflüsse und der Bedarf an zentralisierter Richtliniendurchsetzung über mehrere Geschäftsbereiche hinweg. Großunternehmen unterliegen strengen Prüfungsauflagen gemäß Gesetzen wie der DSGVO, dem CCPA und branchenspezifischen Vorschriften. Darüber hinaus verzeichneten Bundesauftragnehmer und große Anbieter im Vergleich zum Vorjahreszeitraum einen Anstieg obligatorischer Daten-Governance-Prüfungen. Dieser Druck zwingt Großunternehmen, in automatisiertes Metadatenmanagement, Datenherkunft und rollenbasierte Zugriffskontrollen zu investieren. Sie betreiben hybride Umgebungen mit Legacy-Systemen und Cloud-Data-Lakes und benötigen daher Lösungen auf Enterprise-Niveau.

Segmentanalyse der Bereitstellungsmodi

Im Bereich der Bereitstellungsmodi ist das Cloud-Segment der marktführende Faktor. Unternehmen bevorzugen Cloud-native Governance aufgrund ihrer Skalierbarkeit, der Echtzeit-Metadatenerfassung und der nahtlosen Integration mit Data Lakes und KI-Pipelines auf AWS, Azure und Google Cloud. Der Wandel hin zu hybriden und Multi-Cloud-Architekturen wurde durch Remote-Arbeit und die digitale Transformation beschleunigt. Laut Daten der Europäischen Kommission vom März 2026 nutzen bereits fast 45,2 % der Unternehmen Cloud-Dienste. Dieses Wachstum spiegelt einen breiteren Unternehmenstrend wider: Cloud-Governance reduziert den Infrastrukturaufwand und ermöglicht die automatisierte Durchsetzung von Richtlinien in verteilten Datenumgebungen. Obwohl die Cloud-Nutzung rasant zunimmt, wird sie hauptsächlich durch KI-native Governance-Tools und Data-Fabric-Architekturen vorangetrieben.

Datenquellen-Segmentanalyse

Unstrukturierte Daten, darunter E-Mails, Dokumente, Bilder, Videos und Social-Media-Inhalte, haben sich aufgrund des rasanten Wachstums von KI und großen Sprachmodellen zum führenden Marktsegment entwickelt. Da unstrukturierte Inhalte keine vordefinierten Schemata aufweisen, wird die Nachverfolgung von Datenherkunft und die Durchsetzung von Compliance-Vorgaben deutlich komplexer. Organisationen erweitern ihren Governance-Fokus rasch auf unstrukturierte Datenquellen, angetrieben durch die regulatorische Forderung nach Transparenz von KI-Trainingsdaten. Laut NLM-Daten vom Oktober 2023 sind 80 % der Gesundheitsdaten unstrukturiert. Dieser Anstieg ist auf die automatisierte Dokumentenverarbeitung, Videoüberwachung, Speicherung und Trainingsdatensätze für LLM zurückzuführen. Hersteller priorisieren KI-gestützte Klassifizierung, Erkennung sensibler Daten und automatisiertes Richtlinien-Tagging für unstrukturierte Inhalte.

Unsere detaillierte Analyse des Marktes für Daten-Governance umfasst die folgenden Segmente:

Segment | Teilsegmente |

Komponente |

|

Bereitstellungsmodus |

|

Unternehmensgröße |

|

Geschäftsfunktion |

|

Branchensegment |

|

Datenquelle |

|

Rolle des Endbenutzers |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Daten-Governance – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika dominiert den globalen Markt für Daten-Governance und wird voraussichtlich bis Ende 2035 einen regionalen Umsatzanteil von 42,4 % halten. Die wichtigsten Treiber sind Datenschutzbestimmungen, die zunehmende Verbreitung von KI und staatliche Cloud-Vorgaben. Die USA führen mit ihren NIST-Rahmenwerken für KI-Governance und der Durchsetzung des HIPAA-Gesetzes, während Kanada mit der Richtlinie des Finanzministeriums zur automatisierten Entscheidungsfindung einen starken Aufschwung erlebt. Zu den wichtigsten Trends zählen die automatisierte Durchsetzung von Richtlinien, Tools zur Datenherkunftsanalyse für das KI-Risikomanagement und datenschutzkonforme Analysen. Die staatlichen Ausgaben bleiben hoch: Laut CIO-Daten vom Juni 2022 wurden in den USA fast 1 Milliarde US-Dollar über das ARP-Programm für Technologiemodernisierung bereitgestellt. Darüber hinaus prägen grenzüberschreitende Datentransferregeln und die nationalen Datenschutzbehörden das Marktwachstum. Die Region bleibt der Maßstab für regulatorisch bedingte Innovationen im Bereich Governance.

Die zunehmenden Bundesvorgaben zur Datenstandardisierung, -transparenz und -sicherheit treiben den Markt in den USA an. Laut Angaben des Weißen Hauses vom Dezember 2022 haben alle 24 Bundesbehörden, die dem Chief Financial Officers Act unterliegen, Chief Data Officers (CDOs) ernannt, um die Daten-Governance und das Datenlebenszyklusmanagement zu formalisieren. Darüber hinaus zeigen OECD-Daten vom Juni 2025, dass 90 % der Bundesbehörden formale Rahmenwerke für Daten-Governance und Risikomanagement implementiert haben, um Datenschutz und Compliance zu stärken. Die Bundesinvestitionen in Data Science und Dateninfrastruktur unterstreichen zudem den wachsenden Bedarf an Governance-Mechanismen für die Verwaltung von Forschungs- und öffentlichen Datensätzen. Diese Entwicklungen beschleunigen die Einführung von Daten-Governance-Lösungen in den USA, insbesondere in stark regulierten und datenintensiven Branchen.

Die ambitionierten Datenstrategien der kanadischen Bundesregierung, die Datenschutzbestimmungen und die zunehmende Digitalisierung des öffentlichen Sektors treiben den Markt für Daten-Governance in Kanada an. Die Digital Research Alliance of Canada 2025 berichtete von über 80.000 offenen Datensätzen im Jahr 2024. Dies spiegelt das wachsende Volumen öffentlicher Daten wider, das standardisierte Governance und Qualitätskontrollen erfordert. Darüber hinaus haben die Bundesministerien und -behörden formale Rahmenwerke für Daten-Governance implementiert und Datenverantwortliche ernannt, wodurch die Rechenschaftspflicht und die Datenverwaltung in der gesamten Regierungsarbeit gestärkt wurden. Auch Unternehmen, die digitale Daten sammeln, haben strukturierte Datenmanagement- und Governance-Praktiken eingeführt, was die zunehmende Angleichung der Privatwirtschaft an regulatorische und operative Standards unterstreicht. Diese Entwicklungen deuten auf ein dynamisches Marktwachstum und eine stetige Expansion hin.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region im Markt sein und im Prognosezeitraum von 2026 bis 2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,5 % expandieren. Treiber dieser Entwicklung sind nationale Datenschutzgesetze, die Digitalisierung des grenzüberschreitenden Handels und die zunehmende Nutzung von KI. China setzt das Gesetz zum Schutz personenbezogener Daten und das Datensicherheitsgesetz durch und schreibt damit die lokale Datenspeicherung und Governance-Prüfungen vor. Indiens Gesetz zum Schutz digitaler personenbezogener Daten fördert automatisierte Einwilligungsrahmen. Japan unterstützt unter der Führung der G7 den vertrauenswürdigen freien Datenfluss. Zu den wichtigsten Trends zählen die Automatisierung der Klassifizierung, datenschutzfreundliche Berechnungen und branchenspezifische Governance. In der gesamten Region entstehen staatlich geförderte Daten-Sandboxes, um die Interoperabilität grenzüberschreitender Governance unter Berücksichtigung nationaler Sicherheitsprioritäten zu testen.

Die großangelegten Regierungsinitiativen zur Datenintegration, -analyse und regulatorischen Aufsicht treiben den Markt für Daten-Governance in China voran. Laut Daten der WCO News vom Oktober 2024 fördert die Cloud-Engine-Plattform des chinesischen Zolls eine datengetriebene Kultur durch breiten Datenzugriff und -analyse. Über 3.000 täglich aktive Nutzer führen mehr als 28.000 Analysen pro Tag durch, was 2023 zur Aufdeckung von 2.917 Betrugsfällen führte. Zur Unterstützung dieser Kapazität hat der chinesische Zoll einen zentralen Data Lake mit über 15.000 Datentabellen und mehr als 260 Milliarden Datensätzen aufgebaut, der den immensen Umfang der verwalteten strukturierten und aus verschiedenen Quellen stammenden Daten widerspiegelt. Diese Entwicklungen belegen Chinas starken Fokus auf zentralisierte Daten-Governance-Frameworks, Echtzeitanalysen und anwendungsorientierte Maßnahmen zur Durchsetzung von Vorschriften. Dadurch positioniert sich das Land als Wachstumsmarkt, der durch die Digitalisierung des öffentlichen Sektors und strenge Datenschutzbestimmungen angetrieben wird.

Die expandierende Digitalwirtschaft, die Generierung großer Datenmengen und die zunehmende Nutzung von Cloud-Lösungen prägen den Markt in Indien . Laut IBEF-Daten vom Januar 2024 erreichte Indiens Digitalwirtschaft im Jahr 2025 ein Volumen von 1 Billion US-Dollar. Unterstützt wird dieses Wachstum von über 700 Millionen Internetnutzern und mehr als einer Milliarde mobiler Geräte, was zu einem exponentiellen Anstieg digitaler Transaktionen und des Datenverbrauchs führt. Darüber hinaus wird erwartet, dass die Cloud-Technologie bis 2026 8 % zum indischen BIP beitragen wird, mit einem potenziellen wirtschaftlichen Einfluss von 310 bis 380 Milliarden US-Dollar. Die Ausgaben für Public-Cloud-Dienste sollen bis 2027 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 27 % steigen. Dieser Boom digitaler Aktivitäten treibt den Ausbau der Infrastruktur voran. Der indische Rechenzentrumsmarkt wird voraussichtlich im Jahr 2023 ein Volumen von 7,44 Milliarden US-Dollar erreichen und weiterhin signifikant wachsen. Hinzu kommen Kapazitätserweiterungen und der Bau neuer Anlagen, die das Marktwachstum weiter ankurbeln.

Wichtigste digitale Infrastruktur und wirtschaftliche Treiber zur Unterstützung des Marktes (2024)

Kategorie | Wichtige Datenpunkte |

Makroökonomisches Wachstum | Das BIP wird bis 2047 voraussichtlich 26 Billionen US-Dollar erreichen. |

Digitale Bevölkerung | 1,64 Milliarden digitale Nutzer; über 700 Millionen Internetnutzer; über 1 Milliarde Mobiltelefone |

Digitale Wirtschaft | Wachstum von 200 Milliarden US-Dollar (2017-18) auf 1 Billion US-Dollar bis 2025 |

Mobile Datennutzung | Indien hat weltweit den höchsten mobilen Datenverbrauch (2022). |

Wachstum des Cloud-Marktes | Die Cloud wird bis 2026 8 % zum BIP beitragen; die Auswirkungen werden sich auf 310 bis 380 Milliarden US-Dollar belaufen. |

Cloud-Investitionen | Erwartetes jährliches Wachstum von 25–30 %, wodurch ein Volumen von 18,5 Milliarden US-Dollar erreicht wird. |

Erweiterung der öffentlichen Cloud | Erwartetes jährliches Wachstum von 27 % (ab 2022) |

Marktgröße für Rechenzentren | 7,44 Milliarden US-Dollar (2023); prognostiziertes starkes Wachstum |

Rechenzentrumskapazität | 637 MW (2022) → 1.015 MW bis 2025 |

Anzahl der Rechenzentren | 138 (2022); +45 neue Zentren bis 2025 |

Branchenwachstum | Es wird erwartet, dass sie bis 2027 10,09 Milliarden US-Dollar erreichen werden. |

Regierungsinitiativen | Digitales Indien (DigiLocker, UMANG, E-Health, digitales Finanzwesen) |

Beschäftigung und Innovation | 14 Millionen Arbeitsplätze aus der Cloud bis 2026 |

Quelle: IBEF Januar 2024

Einblicke in den europäischen Markt

Der Markt in Europa wird von strengen regulatorischen Vorgaben und dem grenzüberschreitenden Austausch von Gesundheitsdaten geprägt. Die von der EMA durchgesetzten Vorschriften zum Europäischen Gesundheitsdatenraum erfordern interoperable Governance-Rahmenwerke in allen Mitgliedstaaten. Zu den wichtigsten Trends zählen das automatisierte Einwilligungsmanagement, synthetische Daten für Forschungszwecke und Modelle für Datenaltruismus. Deutschland ist führend im Bereich industrieller Datenräume, während Frankreich der souveränen Cloud-Governance Priorität einräumt. Staatliche Fördermittel konzentrieren sich weiterhin auf sichere Infrastrukturen für den Datenaustausch, insbesondere für grenzüberschreitende klinische Studien und die Überwachung der öffentlichen Gesundheit. Datenschutzverbessernde Technologien wie föderiertes Lernen und differenzielle Privatsphäre werden in nationale Governance-Strategien integriert, um die Datenminimierungsgrundsätze der DSGVO zu erfüllen. Darüber hinaus entstehen öffentlich-private Partnerschaften, um das Metadatenmanagement und die Datenherkunft in der fragmentierten digitalen Landschaft Europas zu standardisieren.

Strenge regulatorische Rahmenbedingungen, die Digitalisierung der Industrie und starke, staatlich geförderte Dateninitiativen prägen den Markt für Daten-Governance in Deutschland . Laut OECD-Daten von 2024 haben über 70 % der deutschen Unternehmen im Rahmen ihrer digitalen Transformationsstrategien die Digitalisierung strukturierter Datenmanagement- und Governance-Praktiken eingeführt. Zudem haben die Prüfungen zur Einhaltung des Datenschutzes in den Bundesbehörden zugenommen, was den Bedarf an robusten, DSGVO-konformen Governance-Rahmenwerken unterstreicht. Darüber hinaus zeigen die Daten des Europäischen Parlaments vom Dezember 2025, dass im Rahmen der von der Bundesregierung und der Europäischen Kommission unterstützten GAIA-X-Initiative bis 2024 über 300 Organisationen am Aufbau sicherer, standardisierter Datenökosysteme teilgenommen haben, wobei Interoperabilität und souveräne Daten-Governance im Vordergrund stehen. Diese Entwicklungen positionieren Deutschland als wichtigen europäischen Standort für die Einführung fortschrittlicher Daten-Governance-Lösungen.

Die zunehmenden Mengen öffentlicher Daten und die verstärkte regulatorische Kontrolle des Datenschutzes treiben den Markt in Großbritannien an. So zeigen beispielsweise die Daten des British Geological Survey (BGS) vom März 2026, dass seine Geology-50.000-Datensätze eine landesweite Abdeckung von 99 % der geologischen Daten in Großbritannien gewährleisten. Dies unterstreicht den Umfang und die Komplexität strukturierter öffentlicher Datensätze, die eine kontinuierliche Pflege und Aktualisierung erfordern. Gleichzeitig steigt der regulatorische Druck: Die Daten des Information Commissioner's Office (ICO) vom Februar 2026 verzeichnen einen Anstieg der Datenschutzbeschwerden von über 40.000 im Zeitraum 2024/2025 auf 66.000 im Zeitraum 2025/2026. Prognosen zufolge werden es bis zum Jahresende 75.000 sein, was auf ein wachsendes öffentliches Bewusstsein und zunehmenden Druck der Aufsichtsbehörden hindeutet. Insgesamt belegen diese Daten eine dynamische Marktentwicklung.

Wichtigste Akteure im Markt für Daten-Governance:

- Informática (US)

- Microsoft (USA)

- IBM (USA)

- SAP (Deutschland)

- Oracle (USA)

- Collibra (Belgien)

- Alation (US)

- Talend (USA)

- TIBCO Software (USA)

- Atacama (Kanada)

- Hitachi Vantara (Japan)

- NEC Corporation (Japan)

- Samsung SDS (Südkorea)

- Infosys (Indien)

- Wipro (Indien)

- Tata Consultancy Services (Indien)

- Orion Governance (USA)

- Witboost (Italien)

- OneTrust (USA)

- DataGalaxy (Frankreich)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Informatica ist ein führender Anbieter im Bereich Data Governance und bietet eine umfassende, KI-gestützte Cloud-Lösung für intelligentes Datenmanagement. Das Unternehmen hat den Markt revolutioniert, indem es automatisierte Metadatenanalysen zur Datenherkunft und die Durchsetzung von Richtlinien direkt in seine Plattform integriert hat. Informaticas strategischer Fokus auf Cloud-native Governance ermöglicht es Unternehmen, isolierte Daten in hybriden Umgebungen zu vereinheitlichen.

- Microsoft hat seine Marktpräsenz durch Microsoft Purview, eine einheitliche Lösung für Daten-Governance und Risikomanagement, rasant ausgebaut. Das Unternehmen nutzt die tiefe Integration mit Microsoft Azure, Microsoft 365 und Power BI, um die automatisierte Datenermittlung, -klassifizierung und -herkunftsanalyse über Cloud- und On-Premises-Systeme hinweg zu ermöglichen. Im Jahr 2024 erzielte das Unternehmen einen Umsatz von 245 Milliarden US-Dollar.

- IBM adressiert den Markt für Daten-Governance mit seinem IBM Knowledge Catalog und den Watson-KI-Funktionen. Das Unternehmen konzentriert sich auf aktives Metadatenmanagement und die automatisierte Durchsetzung von Richtlinien, um Unternehmen beim Aufbau vertrauenswürdiger KI- und Analyse-Pipelines zu unterstützen. Zu den strategischen Initiativen von IBM gehört die Integration von Governance und Datenschutzlösungen. Für 2025 prognostiziert das Unternehmen ein Wachstum von 6 % gegenüber dem Vorjahr.

- SAP ist im Markt für Daten-Governance vor allem mit SAP Master Data Governance und SAP Data Intelligence vertreten. Das Unternehmen zielt auf große Unternehmen mit SAP-ERP-Systemen ab und bietet domänenspezifische Governance-Lösungen für Finanzdaten, Kunden- und Lieferantendaten. Die strategische Initiative von SAP umfasst die Integration von Governance in die Business Technology Platform zur Echtzeit-Überwachung der Datenqualität.

- Oracle bietet mit Oracle Enterprise Metadata Management und Oracle Cloud Infrastructure Data Catalog leistungsstarke Lösungen für den Markt. Das Unternehmen legt Wert auf die automatisierte Metadatenerfassung, Datenherkunftsanalyse und Klassifizierung zur Unterstützung von verwalteten Data Lakes und Data Warehouses. Oracles strategische Initiative umfasst die Integration von Governance in seine autonomen Datenbank- und KI/ML-Dienste und ermöglicht so richtlinienbasierten Zugriff und Auditing.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der Markt für Daten-Governance ist hart umkämpft und wird durch strenge Regulierungen wie DSGVO und CCPA sowie den Bedarf an KI-fähigen Daten angetrieben. Die wichtigsten Akteure aus den USA dominieren den Markt, während Europa und der asiatisch-pazifische Raum mit spezialisierten Lösungen rasant aufholen. Zu den strategischen Initiativen gehört die Integration von KI und maschinellem Lernen für die automatisierte Datenermittlung, Datenherkunftsanalyse und das Qualitätsmanagement. Die großen Anbieter expandieren zudem durch Akquisitionen und die Weiterentwicklung cloudnativer Plattformen. Partnerschaften mit Cloud-Hyperscalern sind üblich, um die Skalierbarkeit zu verbessern. Unternehmen in Südkorea, Japan und Australien konzentrieren sich derweil auf branchenspezifische Governance, und indische Anbieter bieten neben der Produktentwicklung auch kosteneffiziente Managed Services an. So kündigte beispielsweise Collibra im Juni 2025 die Übernahme von Raito an, einem Unternehmen, das sich auf Datenzugriffs-Governance spezialisiert hat.

Unternehmenslandschaft des Marktes für Daten-Governance:

Neueste Entwicklungen

- Im September 2025 kündigt Witboost die Markteinführung seiner Computational Governance-Lösung an, einer innovativen Lösung zur Verwaltung von Datenprodukten in großem Umfang, zur Durchsetzung von Standards, zur Beschleunigung von Implementierungen und zur Gewährleistung einer durchgängigen Compliance.

- Im Mai 2025 kündigte OneTrust seine Data Use Governance-Lösung an, eine branchenweit erste Reihe von Funktionen, die die Lücke zwischen traditioneller Daten-Governance und den Echtzeit-Compliance-Anforderungen der KI schließen soll.

- Im Mai 2025 kündigte DataGalaxy auf dem Gartner Data & Analytics Summit 2025 in London die Markteinführung seiner zukunftsweisenden Daten- und KI-Wertgovernance-Plattform an. Diese innovative Lösung definiert die Datengovernance in Unternehmen im Zeitalter der KI-Transformation neu.

- Report ID: 8501

- Published Date: Apr 06, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.