Marktausblick für Kühltürme:

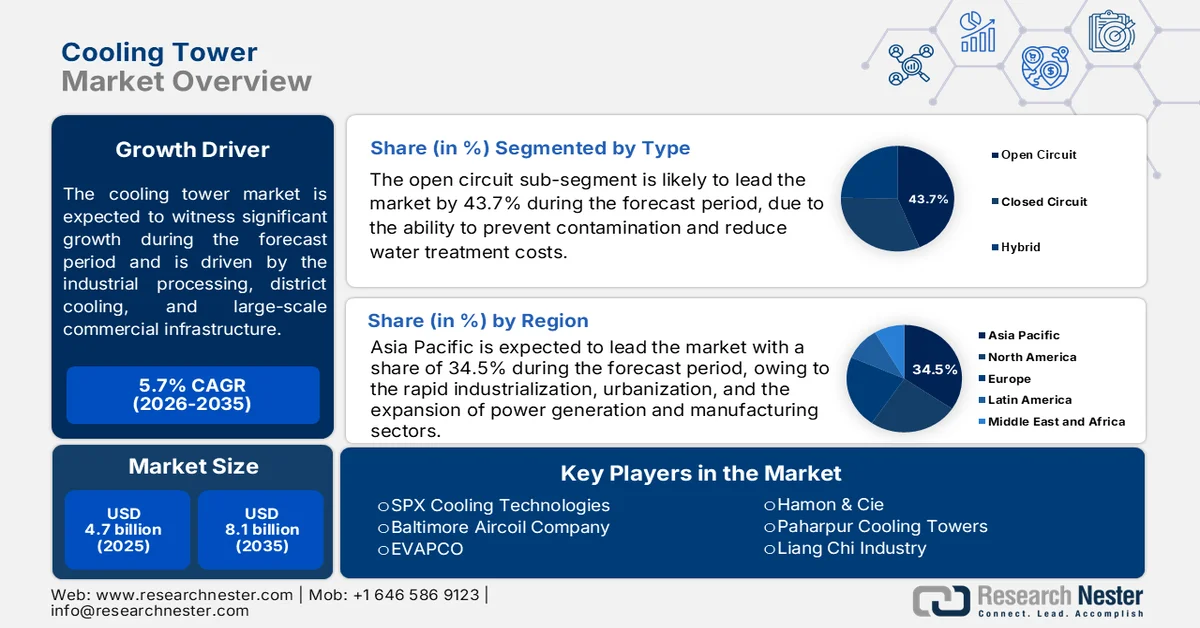

Der Markt für Kühltürme hatte 2025 ein Volumen von 4,7 Milliarden US-Dollar und wird bis 2035 voraussichtlich auf 8,1 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,7 % im Prognosezeitraum 2026 bis 2035 entspricht. Für 2026 wird das Marktvolumen für Kühltürme auf 4,9 Milliarden US-Dollar geschätzt.

Der Markt für Kühltürme profitiert von anhaltenden Investitionen in Energieerzeugung, industrielle Verarbeitung, Fernkälte und großflächige Gewerbeinfrastruktur. Laut Daten der US-Energieinformationsbehörde (EIA) vom März 2026 entfielen rund 33 % des gesamten US-Energieverbrauchs auf den Industriesektor. Energieintensive Branchen wie die Chemie-, Erdölraffinerie-, Lebensmittel-, Zellstoff- und Papier- sowie die Metallindustrie erweitern kontinuierlich ihre Anforderungen an das Wärmemanagement in ihren Produktionsanlagen. Daten des US-Energieministeriums aus dem Jahr 2024 zeigen hingegen, dass HLK-Systeme etwa 35 % des Energieverbrauchs in Gewerbegebäuden ausmachen. Dies erhöht den Bedarf an effizienten Wärmeabfuhrsystemen in Krankenhäusern, Rechenzentren, Flughäfen, Universitäten und Mischnutzungsprojekten. Auch staatliche Effizienzprogramme beeinflussen die Beschaffungsentscheidungen.

Schlüssel Kühlturm Markteinblicke Zusammenfassung:

Regionale Highlights:

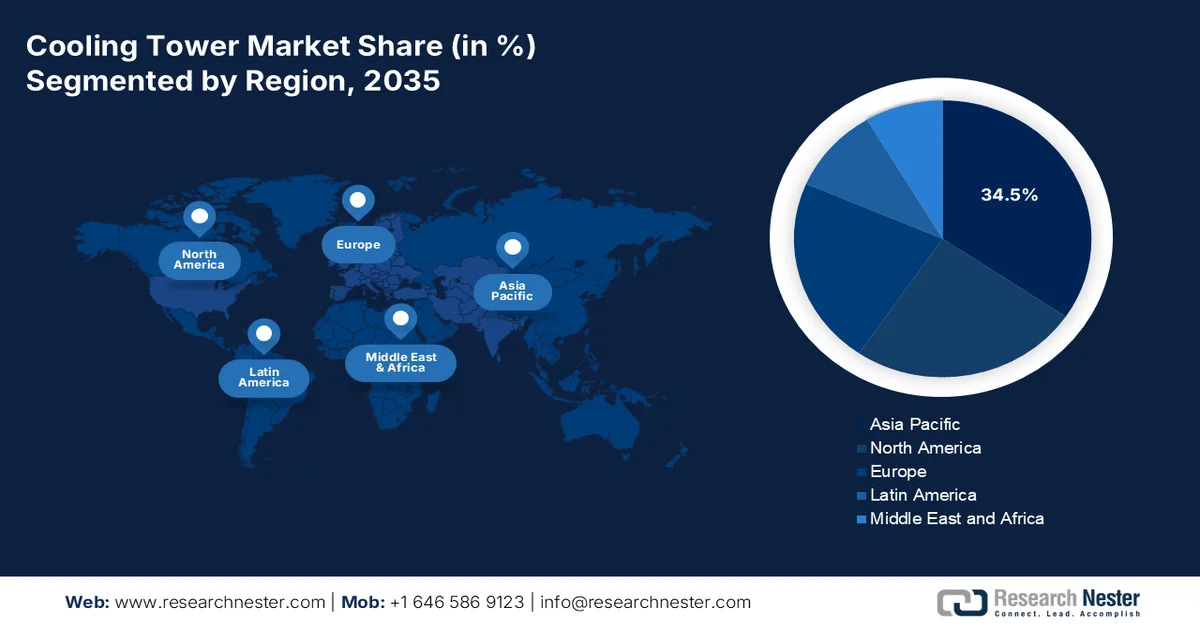

- Es wird erwartet, dass der Markt für Kühltürme im asiatisch-pazifischen Raum bis 2035 34,5 % des regionalen Umsatzes erzielen wird, was durch die rasche Industrialisierung, Urbanisierung und den Ausbau der Energieerzeugungs- und Fertigungssektoren in China, Indien und Südostasien begünstigt wird.

- Nordamerika dürfte im Zeitraum 2026–2035 das schnellste Wachstum verzeichnen, bedingt durch die Erneuerung veralteter industrieller Infrastruktur und die Einhaltung strengerer Wasser- und Energievorschriften.

Segmenteinblicke:

- Im Markt für Kühltürme wird dem Segment der offenen Kühlkreisläufe bis 2035 ein Marktanteil von 43,7 % prognostiziert. Dies ist auf seine Fähigkeit zurückzuführen, Verunreinigungen zu verhindern und die Kosten der Wasseraufbereitung zu senken, insbesondere in Rechenzentren und pharmazeutischen Anwendungen.

- Es wird erwartet, dass das Segment der Faserverbundwerkstoffe seine führende Position bis 2035 beibehalten wird, was auf seine außergewöhnliche Korrosionsbeständigkeit, seine leichte Bauweise und seinen geringen Wartungsaufwand zurückzuführen ist.

Wichtigste Wachstumstrends:

- Erweiterung der Halbleiterfertigungsanlagen

- Zunehmender Bau von Rechenzentren

Größte Herausforderungen:

- Biologische Kontamination und Gesundheitsrisiken

- Technologische Expertise und Innovationslücken

Wichtige Akteure: SPX Cooling Technologies (USA), Baltimore Aircoil Company (USA), EVAPCO (USA), Hamon & Cie (Belgien), Paharpur Cooling Towers (Indien), Liang Chi Industry (Malaysia), Brentwood Industries (USA), Cooling Tower Depot (USA), Kuken Co., Ltd. (Japan), Shinwa Controls Co., Ltd. (Japan), Ebara Corporation (Japan), Kimco Controls (Südkorea), Daeil Aqua Co., Ltd. (Südkorea), ENEXIO Water Technologies (Deutschland), Thermal Care, Inc. (USA), Star Cooling Towers (Indien), Thyssenkrupp (Deutschland), ebm?papst SEA (Deutschland), ABB (Europa), Delta (Taiwan).

Global Kühlturm Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 4,7 Milliarden US-Dollar

- Marktgröße 2026: 4,9 Milliarden US-Dollar

- Prognostizierte Marktgröße: 8,1 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 5,7 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (34,5 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Nordamerika

- Dominierende Länder: China, USA, Indien, Japan, Deutschland

- Schwellenländer: Indonesien, Malaysia, Vietnam, Südkorea, Saudi-Arabien

Last updated on : 2 June, 2026

Markt für Kühltürme – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Ausbau der Halbleiterfertigung: Staatlich geförderte Investitionen in die Halbleiterindustrie erhöhen die Nachfrage nach industrieller Kühlinfrastruktur, insbesondere in Waferfertigungsanlagen, die eine kontinuierliche Temperaturregelung benötigen. Laut Daten von HAI Stanford (August 2022) wurden im Rahmen des US CHIPS and Science Act über 52 Milliarden US-Dollar zur Stärkung der heimischen Halbleiterproduktion und -forschung bereitgestellt, um neue Fertigungsprojekte in verschiedenen Ländern zu fördern. Halbleiterfertigungsanlagen benötigen aufgrund wärmeintensiver Lithografie- und Ätzprozesse erhebliche Prozesskühlkapazitäten, was den Einsatz von Kühltürmen direkt begünstigt. Industrieanlagenbauer setzen verstärkt auf energieeffiziente Kühlanlagen, um die nationalen Nachhaltigkeitsziele zu erreichen und die Betriebskosten zu senken.

- Steigender Bau von Rechenzentren: Die rasante Expansion von Hyperscale-Rechenzentren führt in verschiedenen Regionen zu einer starken Nachfrage nach Wärmeabfuhrsystemen. Laut Daten der Internationalen Energieagentur (IEA) aus dem Jahr 2024 könnte der Stromverbrauch von Rechenzentren aufgrund des Wachstums von Cloud Computing und KI-Verarbeitung bis 2030 weltweit 945 TWh übersteigen. Kühlsysteme machen einen erheblichen Anteil der Betriebskosten von Rechenzentren aus, was zu steigenden Investitionen in hocheffiziente Kühltürme und Hybridkühltechnologien führt. In den USA beschleunigen staatliche Förderprogramme für KI-Infrastruktur und moderne Rechenzentren die Beschaffung von Kühlinfrastruktur zusätzlich. Betreiber setzen auf wassersparende Kühlsysteme, um die lokalen Nachhaltigkeitsstandards zu erfüllen und die Energieintensität zu senken. Dieser Trend dürfte die Nachfrage nach intelligenten Kühlturmüberwachungssystemen und fortschrittlichen Wassermanagementtechnologien weiter ankurbeln.

- Investitionen in die thermische und nukleare Energieerzeugung: Die Infrastruktur der Energieerzeugung trägt weiterhin maßgeblich zur weltweiten Nachfrage nach Kühltürmen bei, da thermische und nukleare Kraftwerke großflächige Kühlsysteme für den Kondensatorbetrieb benötigen. Laut Daten der World Nuclear Association vom August 2024 stieg die weltweite Stromerzeugung aus Kernenergie im Jahr 2023 auf rund 2.602 TWh, was die Modernisierung und den Ausbau der Kühlinfrastruktur in kerntechnischen Anlagen unterstützte. Das indische Energieministerium berichtete ebenfalls von erheblichen Kapazitätserweiterungen im Bereich der thermischen Kraftwerke im Rahmen langfristiger Energiesicherheitsprogramme, wodurch die Nachfrage nach Nass- und Hybridkühlsystemen stieg. Viele Länder modernisieren veraltete Kraftwerke, um die Wassernutzungseffizienz zu verbessern und die Umweltauflagen für Wärmeableitungen und Frischwasserentnahmen zu erfüllen.

Herausforderungen

- Biologische Kontamination und Gesundheitsrisiken: Biologische Kontamination, insbesondere die Vermehrung von Legionellen in Kühlwassersystemen, stellt erhebliche betriebliche und haftungsrechtliche Herausforderungen dar. Neue Marktteilnehmer müssen strenge Wasseraufbereitungsprotokolle, Überwachungssysteme und Wartungsverfahren implementieren, um Ausbrüche zu verhindern. Die Nichtbeachtung dieser Risiken kann schwerwiegende gesundheitliche Folgen, Bußgelder und Reputationsschäden nach sich ziehen.

- Technologische Expertise und Innovationslücken: Die Kühlturmbranche entwickelt sich rasant hin zu Hybridsystemen, digitalen Steuerungen und IoT-fähigen Lösungen. Neueinsteiger ohne fundiertes technisches Know-how in Thermodynamik, Fluiddynamik und Materialwissenschaften haben es schwer, mit etablierten Unternehmen zu konkurrieren, die jahrzehntelange Forschungs- und Entwicklungsinvestitionen vorweisen können. Hersteller müssen Kompetenzen in den Bereichen Frequenzumrichter, intelligente Überwachungssysteme und fortschrittliche Füllmaterialien entwickeln.

Marktgröße und Prognose für Kühltürme:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5.7% |

|

Marktgröße im Basisjahr (2025) |

4,7 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

8,1 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Kühltürme:

Typensegmentanalyse

Innerhalb des Marktsegments ist die offene Kühlung führend und wird voraussichtlich bis Ende 2035 einen Marktanteil von 43,7 % halten. Treiber dieses Segments ist die Fähigkeit der offenen Kühlung, Verunreinigungen zu vermeiden und die Kosten der Wasseraufbereitung zu senken, insbesondere in Rechenzentren und der pharmazeutischen Industrie. Laut Daten der FWPCOA vom Januar 2026 können geschlossene Kühlkreisläufe den Frischwasserverbrauch in HLK-Anwendungen im Vergleich zu herkömmlichen offenen Kühltürmen um bis zu 70 % reduzieren. Dieser Effizienzvorteil führt weltweit zu einer höheren Akzeptanz. Hybridkühltürme, die Trocken- und Nasskühlung kombinieren, etablieren sich ebenfalls als wassersparende Alternative in wasserarmen Regionen. Offene Kühltürme bleiben jedoch aufgrund ihrer geringeren Investitionskosten und des einfacheren Wartungsaufwands in der Schwerindustrie weiterhin dominant.

Materialsegmentanalyse

Das Materialsegment lässt sich primär in faserverstärkte Kunststoffe, Holz, Stahl und Beton unterteilen. Faserverstärkte Kunststoffe (FVK) sind aufgrund ihrer außergewöhnlichen Korrosionsbeständigkeit, ihres geringen Gewichts und ihres niedrigen Wartungsaufwands das führende Teilsegment. Im Gegensatz zu herkömmlichem Holz, das anfällig für Fäulnis und biologischen Bewuchs ist, oder Stahl, der in feuchten Umgebungen rostet, bietet FVK eine überlegene Haltbarkeit, insbesondere in Küstenregionen und Chemieanlagen. Seine glatte Oberfläche verhindert zudem Ablagerungen und Biofilmbildung und verbessert so die thermische Effizienz langfristig. Darüber hinaus sind FVK-Kühltürme leichter zu transportieren und zu installieren, was die Gesamtprojektkosten senkt. Da die Industrie der langfristigen Betriebssicherheit zunehmend Priorität einräumt, hat sich FVK weltweit zum bevorzugten Material für moderne Kühlturmanlagen entwickelt.

Anwendungssegmentanalyse

Im Anwendungssegment Kühltürme bleibt die Klimatechnik (HLK) das größte Teilsegment, angetrieben durch den weit verbreiteten Kühlbedarf von Gewerbegebäuden und Industrieanlagen. Rechenzentren sind das am schnellsten wachsende Teilsegment, bedingt durch steigende Serverdichten und Wärmelasten. Laut Daten von Congress.gov (Mai 2026) entfallen 38 % bis 40 % des gesamten Stromverbrauchs in US-Rechenzentren auf Kühlsysteme. Diese Zahl unterstreicht die dringende Notwendigkeit energieeffizienter Kühlturmkonstruktionen. Daher integrieren Hersteller Frequenzumrichter und intelligente Steuerungssysteme. Es wird erwartet, dass HLK und Rechenzentren zusammen über die Hälfte aller Umsätze mit Kühlturmanwendungen ausmachen werden.

Unsere detaillierte Analyse des Kühlturmmarktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Typ |

|

Design |

|

Material |

|

Durchflussart |

|

Anwendung |

|

Endverbraucherbranche |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Kühltürme – Regionale Analyse

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum dominiert den Markt für Kühltürme und wird voraussichtlich bis Ende 2035 einen regionalen Umsatzanteil von 34,5 % erreichen. Treiber dieses Marktes sind die rasante Industrialisierung, Urbanisierung und der Ausbau der Energieerzeugung und des verarbeitenden Gewerbes in China, Indien und Südostasien. Der schnelle Bau von Rechenzentren in Malaysia, Indonesien und Südkorea schafft eine neue Nachfrage nach wassersparenden und hybriden Kühltürmen. Hersteller in der Region setzen auf faserverstärkte Kunststoffe, um Korrosion in feuchten Küstenregionen zu bekämpfen. Die Preissensibilität bleibt ein Schlüsselfaktor, wobei lokale Hersteller kostengünstige, vor Ort montierte Kühltürme anbieten. Darüber hinaus drängen verschärfte Umweltauflagen für Abwassereinleitungen und Grundwasserentnahme in Indien und China industrielle Endanwender in Richtung geschlossener und adiabatischer Kühlsysteme.

Der großflächige Ausbau der Industrie, Investitionen in die Stromerzeugung und der zunehmende Ausbau der digitalen Infrastruktur prägen den Markt für Kühltürme in China . Laut Daten von RE Global (April 2025) wächst der Strombedarf der chinesischen Rechenzentrumsbranche um 15 %. Dies spiegelt die rasante Expansion der KI- und Cloud-Computing-Infrastruktur wider, die fortschrittliche Kühlsysteme erfordert. Darüber hinaus berichten SASAC-Daten (Januar 2026), dass die gesamte nationale Stromerzeugungskapazität im Jahr 2025 3,3 Milliarden Kilowatt übersteigen wird. Unterstützt wird dies durch den kontinuierlichen Ausbau von thermischen, nuklearen und erneuerbaren Energieanlagen, in denen Kühlsysteme weiterhin betriebskritisch sind. Staatlich geförderte Maßnahmen zur Modernisierung der Industrie und zur Steigerung der Energieeffizienz beschleunigen zudem die Modernisierung veralteter Kühlinfrastrukturen mit wassersparenden und hocheffizienten Kühlturmtechnologien im Produktions- und Versorgungssektor.

Wachstum des Stromverbrauchs von Rechenzentren, 2024

Metrisch | Statistiken |

Stromverbrauch von Rechenzentren (2024) | ~100 TWh |

Anteil am weltweiten Stromverbrauch von Rechenzentren (2024) | ~25% |

Jährliches Wachstum des Strombedarfs von Rechenzentren (2015–2024) | ~15 % pro Jahr |

Jährliches Wachstum des nationalen Gesamtstrombedarfs (2015–2024) | ~7 % pro Jahr |

Quelle: RE Global, April 2025

Der japanische Markt für Kühltürme wird voraussichtlich von 196,2 Millionen US-Dollar im Jahr 2025 auf 283,3 Millionen US-Dollar bis Ende 2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,63 % wachsen. Für 2026 wird ein Marktvolumen von 205,5 Millionen US-Dollar prognostiziert. Treiber dieses Wachstums sind die steigende Industrieproduktion und der zunehmende nationale Energiebedarf. Laut JIL-Daten vom Mai 2025 wird der japanische Industrieproduktionsindex voraussichtlich 102,4 erreichen. Dies spiegelt ein stabiles Wachstum in den Bereichen Chemie, Maschinenbau und Erdölverarbeitung wider, die kontinuierliche Wärmemanagementsysteme benötigen. Darüber hinaus betont Japans 7. Energiestrategieplan die Stärkung der nationalen Energiesicherheit und die Unterstützung des steigenden Strombedarfs, wodurch zusätzliche Chancen für die industrielle Kühlinfrastruktur entstehen. Diese Entwicklungen beschleunigen Investitionen in effiziente Kühltechnologien in Produktionsanlagen und Kraftwerken.

Einblicke in den nordamerikanischen Markt

Nordamerika wird im Prognosezeitraum 2026 bis 2035 voraussichtlich ein rasantes Wachstum im Markt für Kühltürme verzeichnen. Haupttreiber dieses Marktes ist der Bedarf an der Erneuerung veralteter industrieller Infrastruktur und die Einhaltung strengerer Wasser- und Energievorschriften. In den USA und Kanada stellen Anlagenbetreiber von traditionellen offenen Kreislaufsystemen auf geschlossene und hybride Systeme um, um den Frischwasserverbrauch zu reduzieren und die CO₂-Emissionen zu senken. Das Wachstum von Hyperscale-Rechenzentren und die Expansion der Halbleiterfertigung haben eine anhaltende Nachfrage nach präzisen und zuverlässigen Lösungen für das Wärmemanagement geschaffen. Darüber hinaus verschärfte Hygienevorschriften zur Legionellenbekämpfung veranlassen Gewerbeimmobilienbesitzer, in moderne Kühltürme mit automatisierter Bioziddosierung und Fernüberwachungsfunktionen zu investieren.

Steigende Investitionen in wassereffiziente und digital überwachte Kühltechnologien in der Energieerzeugung und Rechenzentrumsinfrastruktur treiben den Kühlturmmarkt in den USA an. Laut Daten von NET (August 2022) unterstützte das US-Energieministerium (DOE) Infinite Cooling mit einer Kooperationsvereinbarung über 1,1 Millionen US-Dollar zur Kommerzialisierung einer Technologie zur Rauchgasabscheidung. Diese Technologie kann jährlich 150 bis 250 Millionen Gallonen Wasser aus einem einzelnen 250-MW-Kohlekraftwerk zurückgewinnen. Das DOE schätzt, dass die Technologie US-amerikanischen Wärmekraftwerken insgesamt helfen könnte, bis zu 200 Milliarden Gallonen sauberes Wasser pro Jahr zurückzugewinnen und damit Initiativen zur industriellen Wassereinsparung zu unterstützen. Parallel dazu brachte Ecolab im Juni 2025 seine 3D-TRASAR-Plattform zur direkten Flüssigkeitskühlung von Chips für Rechenzentren auf den Markt. Dies spiegelt die zunehmende Verbreitung KI-gestützter Kühlmanagementsysteme in Umgebungen mit hoher Rechendichte wider. Diese Daten belegen einen positiven Einfluss auf das Wachstum des Kühlturmmarktes.

Steigende Investitionen in saubere Energieinfrastruktur, industrielle Modernisierung und Programme zur Steigerung der Energieeffizienz von Gewerbegebäuden treiben den Markt für Kühltürme in Kanada an. Laut Daten des US-Außenministeriums vom Dezember 2023 hat die Bundesregierung über 40 Milliarden US-Dollar für Initiativen zur sauberen Stromerzeugung, CO₂-Reduzierung und industriellen Dekarbonisierung bereitgestellt. Dies unterstützt die Nachfrage nach fortschrittlichen Wärmemanagementsystemen in Kraftwerken und Produktionsanlagen. Darüber hinaus fördert die Investition in den Bau von Nichtwohngebäuden das Wachstum von Industrieanlagen, Gesundheitseinrichtungen und datenbezogenen Infrastrukturen, die großflächige Kühlsysteme benötigen. Der zunehmende Fokus auf Wassereffizienz und Energieeffizienzstandards begünstigt zudem den Austausch veralteter Kühlanlagen durch moderne geschlossene und hybride Kühlturmtechnologien im institutionellen und industriellen Sektor.

Einblicke in den europäischen Markt

Der Markt für Kühltürme in Europa wird von strengen Umweltauflagen, den Zielen zur Dekarbonisierung der Industrie und dem Ausstieg aus Durchlaufkühlsystemen geprägt. Die EU-Emissionsrichtlinie für Industrieanlagen und die Ökodesign-Richtlinien drängen Betreiber zu geschlossenen und hybriden Kühltürmen, die den Wasser- und Energieverbrauch minimieren. Deutschland, Frankreich und Großbritannien sind führend bei der Nachrüstung alternder Kraftwerke und Chemieanlagen mit korrosionsbeständigen Kühltürmen aus GFK und Edelstahl. Der Ausbau von Rechenzentren, insbesondere in den nordischen Ländern, treibt die Nachfrage nach Hybridkühltürmen mit Freikühlung an. Darüber hinaus zwingen strengere Legionellen-Kontrollmaßnahmen gemäß den nationalen Gesundheitsvorschriften Gewerbeimmobilienbesitzer zur Modernisierung ihrer Überwachungssysteme.

Steigende Investitionen in industrielle Instandhaltungslösungen und nachhaltige Wassernutzungstechnologien prägen den Kühlturmmarkt in Deutschland . Im November 2022 erweiterte Goodway Technologies seine europäische Präsenz mit der Eröffnung eines Büros in Düsseldorf und stärkte damit seine Liefer- und Servicekapazitäten für die deutsche Lebensmittel- und Getränkeindustrie, die stark auf industrielle Kühlsysteme angewiesen ist. Darüber hinaus nahm die EEW Energy from Waste GmbH im Januar 2026 in ihrem Wärmekraftwerk Helmstedt eine der ersten Anlagen Deutschlands zur Wiederaufbereitung von Kühlturmabwasser in Betrieb. Das System auf Umkehrosmosebasis unterstützt die industrielle Wassernutzung und Nachhaltigkeitsziele bei gleichzeitig reduziertem Frischwasserverbrauch. Diese Entwicklungen unterstreichen die steigende Nachfrage nach effizienten und umweltverträglichen Kühltechnologien in der deutschen Industrie und im Energiesektor.

Steigende Investitionen in Energieinfrastruktur, industrielle Dekarbonisierung und digitale Anlagen prägen den Kühlturmmarkt in Großbritannien . Laut Regierungsangaben vom Dezember 2023 investierte die britische Regierung über 27,1 Milliarden US-Dollar in Projekte zur CO₂-Abscheidung, sauberen Energie und industriellen Transformation. Dies erhöht die Nachfrage nach Wärmemanagementsystemen in Versorgungs- und Verarbeitungsanlagen. Zusätzlich wird die Bautätigkeit durch das Wachstum im Bereich Industriegebäude, Gesundheitsinfrastruktur und Gewerbeimmobilien mit Bedarf an fortschrittlichen Kühlsystemen gestützt. Der zunehmende Fokus auf Energieeffizienz, Wassereinsparung und Betriebssicherheit fördert die Einführung moderner Kühlturmtechnologien in Fernwärme- und Dateninfrastrukturprojekten der Fertigungsindustrie.

Wichtige Akteure auf dem Markt für Kühltürme:

- SPX Cooling Technologies (USA)

- Baltimore Aircoil Company (USA)

- EVAPCO (USA)

- Hamon & Cie (Belgien)

- Kühltürme in Paharpur (Indien)

- Liang Chi Industry (Malaysia)

- Brentwood Industries (USA)

- Kühlturmdepot (USA)

- Kuken Co., Ltd. (Japan)

- Shinwa Controls Co., Ltd. (Japan)

- Ebara Corporation (Japan)

- Kimco Controls (Südkorea)

- Daeil Aqua Co., Ltd. (Südkorea)

- ENEXIO Water Technologies (Deutschland)

- Thermal Care, Inc. (USA)

- Sternförmige Kühltürme (Indien)

- Thyssenkrupp (Deutschland)

- ebm ? papst SEA (Deutschland)

- ABB (Europa)

- Delta (Taiwan)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- SPX Cooling Technologies ist mit seinen Marken Marley Recold und SGS ein führender Anbieter von Kühltürmen. Das Unternehmen nutzt fortschrittliche Ingenieurskunst, um modulare Hybrid- und Zwangsluftkühltürme für die Energieerzeugung, Klimatechnik und industrielle Prozesse anzubieten. Zu den strategischen Initiativen gehören die Integration digitaler Überwachungssysteme und energieeffiziente Designs zur Reduzierung des Wasserverbrauchs. Im Jahr 2024 erzielte das Unternehmen einen Umsatz von 2,27 Milliarden US-Dollar.

- Die Baltimore Aircoil Company (BAC) hält dank ihrer Innovationen im Bereich geschlossener Verdunstungskühltürme und hybrider adiabatischer Systeme einen bedeutenden Marktanteil im Kühlturmsektor. BAC konzentriert sich auf die Reduzierung der Abgasfahnen und die Verbesserung der thermischen Leistung durch den Einsatz korrosionsbeständiger Materialien. Zu den strategischen Maßnahmen gehören die Entwicklung von IoT-fähigen Steuerungen für Fernbetrieb und vorausschauende Wartung.

- EVAPCO ist ein führender Innovator im Kühlturmmarkt und bietet Axial- und Radialventilatoren, Trockenkühler und Verdunstungskondensatoren an. Die strategischen Initiativen des Unternehmens konzentrieren sich auf extrem geräuscharme Ventilatoren, Edelstahlkonstruktionen und Hybridkühlung zur Reduzierung des Wasserverbrauchs bei Lastspitzen. Durch Investitionen in globale Fertigung und lokale Entwicklungsunterstützung gewährleistet EVAPCO eine schnelle Reaktion auf regionale Vorschriften.

- Hamon & Cie ist spezialisiert auf den Markt für Kühltürme und entwickelt innovative großtechnische Kühltürme mit natürlichem und mechanischem Zug für Wärmekraftwerke, petrochemische Anlagen und Stahlwerke. Zu den strategischen Initiativen des Unternehmens gehören fortschrittliche Füllmaterialien, Modelle zur Ausbreitung von Abgasfahnen und erdbebensichere Konstruktionen.

- Paharpur Cooling Towers ist ein führender Anbieter von Kühltürmen im asiatisch-pazifischen Raum und bekannt für seine großen Gegenstrom-Kühltürme mit Saugzug, patentierten Filmfüllungen und Tropfenabscheidern. Zu den strategischen Initiativen gehören kostengünstige Fertigung, schnelle Montage vor Ort und kundenspezifische Anpassung an tropische Klimazonen. Paharpur hat seine Präsenz in Afrika und dem Nahen Osten durch das Angebot wartungsarmer und korrosionsbeständiger Konstruktionen ausgebaut.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für Kühltürme:

Der globale Markt für Kühltürme ist hart umkämpft und zeichnet sich durch eine Mischung aus multinationalen Konzernen und regionalen Spezialisten aus. Die wichtigsten Akteure konzentrieren sich auf strategische Initiativen wie Produktinnovationen bei Hybrid- und geschlossenen Kühltürmen, die Digitalisierung für vorausschauende Wartung und die Expansion in Schwellenländer. Fusionen und Übernahmen sind üblich, um Technologie und geografische Reichweite zu konsolidieren. So schloss beispielsweise Thyssenkrupp im Mai 2024 den Verkauf seines Industriegeschäfts in Indien ab. Darüber hinaus priorisieren die Hersteller energieeffiziente Designs, um die strengen Umweltauflagen zur Wasser- und Energieeinsparung zu erfüllen und gleichzeitig Aftermarket-Services anzubieten, um wiederkehrende Einnahmen zu sichern. Diese Entwicklung treibt die kontinuierliche Verbesserung von Lösungen für das Wärmemanagement in verschiedenen Endverbraucherbranchen voran.

Unternehmenslandschaft des Kühlturmmarktes:

Neueste Entwicklungen

- Im Juli 2025 gaben ebm ? papst SEA und Truwater die Markteinführung des Kühlturms der i-VX-S-Serie bekannt. Diese energieeffiziente Lösung wird vom EC-Außenläufermotor DV280 angetrieben. Die Veranstaltung fand im Customer Experience Center von ebm ? papst SEA statt und brachte Fachleute aus der Baubranche mit Fokus auf Nachhaltigkeit zu einem Nachmittag voller Wissensaustausch, Networking und Innovationen zusammen.

- Im Mai 2025 kündigte ABB in Oman die Markteinführung einer innovativen Kühlturmlösung an. Die Lösung basiert auf fortschrittlicher Technologie, die die Betriebseffizienz und Zuverlässigkeit erhöht, die Wartungskosten senkt und langfristige Nachhaltigkeitsziele unterstützt.

- Im Januar 2025 kündigte Delta die Markteinführung des weltweit größten Kühlturms aus technischem Kunststoff an. Das Produkt bietet dank seiner Konstruktion aus Polyethylen hoher Dichte (HDPE) unübertroffene Kühlleistung, Zuverlässigkeit und Performance.

- Report ID: 8594

- Published Date: Jun 02, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.