Marktausblick für Gebläsekonvektoren:

Der Markt für Gebläsekonvektoren hatte 2025 ein Volumen von 5,5 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 9,2 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,2 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Gebläsekonvektoren auf 5,8 Milliarden US-Dollar geschätzt.

Die Vorgaben zur Energieeffizienz von Gebäuden im öffentlichen Sektor sind weltweit die Haupttreiber für den Markt für Gebläsekonvektoren. Laut Daten der IEA vom Juli 2023 entfallen fast 30 % des weltweiten Endenergieverbrauchs auf Gebäude, wobei Heizung und Kühlung den größten Anteil daran haben. In den USA schätzte die Energieinformationsbehörde des Energieministeriums (DOE) im Juni 2023 den Energieverbrauch von Gewerbegebäuden auf über 6,8 Billiarden BTU, wobei HLK-Systeme einen erheblichen Anteil daran haben. Diese Zahlen fördern Investitionen in die Modernisierung von Systemen in Krankenhäusern, Regierungsgebäuden, Bildungseinrichtungen und Verkehrsinfrastruktur. Die Bundesmittel aus Programmen wie dem US Infrastructure Investment and Jobs Act und der Better Buildings Initiative des DOE lenken Milliarden von Dollar in Sanierungen, die die zonale Temperaturregelung und die Senkung der Betriebskosten über den gesamten Lebenszyklus priorisieren – Bedingungen, die dezentrale Luftsysteme in mittelgroßen und großen Gebäuden begünstigen.

Darüber hinaus zeigen Daten der Europäischen Kommission vom Juli 2023, dass die Sanierung öffentlicher Gebäude gemäß der Energieeffizienzrichtlinie eine jährliche Verbesserung der Energieeffizienz von mindestens 3 % erreichen muss. Dies führt zu einer deutlichen Verlängerung der Austauschzyklen für ältere HLK-Anlagen in kommunalen und institutionellen Gebäuden. Diese Maßnahmen erzeugen eine messbare Nachfrage seitens der öffentlichen Bauämter, Gesundheitsbehörden und Infrastruktureinrichtungen der Verteidigung. Der Markt für Gebläsekonvektoren wird zudem durch die Urbanisierung und den Fokus auf die Raumluftqualität in Unternehmen, im Gesundheitswesen und im Gastgewerbe beflügelt. Daten der EPA vom April 2025 belegen, dass die Menschen in den USA fast 90 % ihrer Zeit in Innenräumen verbringen, wo die Schadstoffbelastung höher sein kann als im Freien. Dies unterstreicht die Bedeutung effektiver Lüftungs- und Klimatisierungssysteme.

Schlüssel Gebläsekonvektor Markteinblicke Zusammenfassung:

Regionale Highlights:

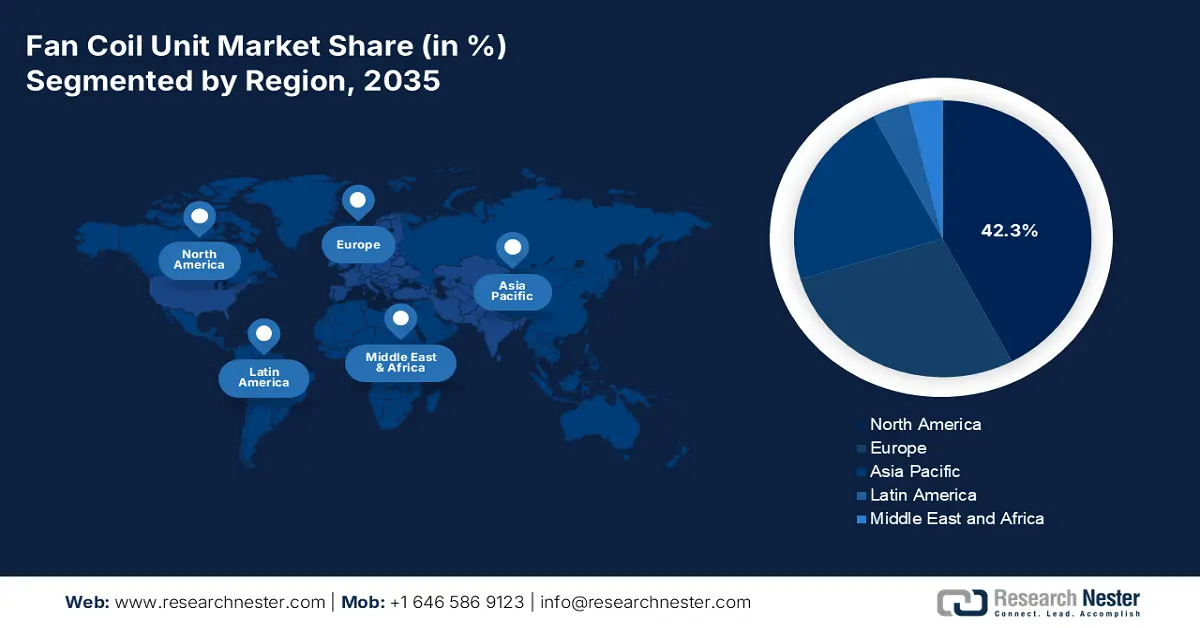

- Es wird erwartet, dass Nordamerika bis 2035 einen Umsatzanteil von 42,3 % am Markt für Gebläsekonvektoren erzielen wird. Dies spiegelt die starke Nachfrage in den Bereichen Gesundheitswesen, Bildung und gewerbliche Sanierungsprojekte wider, die durch strenge Energievorschriften und die Modernisierung der öffentlichen Infrastruktur aufgrund strenger Energiegesetze und groß angelegter Gebäudesanierungsinitiativen begünstigt wird.

- Es wird erwartet, dass sich der asiatisch-pazifische Raum im Zeitraum 2026-2035 zu einer Region mit hohem Einfluss entwickeln wird. Unterstützt wird dies durch einen umfangreichen Gewerbe- und Wohnungsbau in den wichtigsten Volkswirtschaften und die beschleunigte Modernisierung von HLK-Systemen, die durch die rasche Urbanisierung und staatlich geförderte Energieeffizienzprogramme vorangetrieben wird.

Segmenteinblicke:

- Es wird prognostiziert, dass das kommerzielle Teilsegment bis 2035 einen Umsatzanteil von 75,6 % innerhalb der Anwendungskategorie des Gebläsekonvektorenmarktes erreichen wird. Dies spiegelt den weitverbreiteten Einsatz in Büros, Krankenhäusern, Hotels und Einzelhandelsbetrieben wider, der durch strenge Normen für die Raumluftqualität und auf Effizienz ausgerichtete Nachrüstungen begünstigt und durch die Einführung moderner Gebäudeenergievorschriften vorangetrieben wird.

- Es wird erwartet, dass Vierrohr-FCUs bis 2035 innerhalb des Typensegments eine führende Position behalten werden, was durch ihre Fähigkeit, gleichzeitig Heizung und Kühlung in mehreren Zonen in großen Nichtwohngebäuden zu gewährleisten, sowie durch die Einhaltung von Anforderungen an die Gebäudeleistung und grüne Zertifizierungsstandards unterstützt wird.

Wichtigste Wachstumstrends:

- Kontinuierliche staatliche Investitionen in den Nichtwohnungsbau

- Fortschritte bei der Gebäudeautomation und IoT-Integration

Größte Herausforderungen:

- Hohes Anfangskapital und hohe F&E-Investitionen

- Bedarf an einem robusten Vertriebs- und Kundendienstnetz

Wichtige Akteure: Carrier Global Corporation (USA), Trane Technologies plc (USA), Johnson Controls International plc (USA), Daikin Industries, Ltd. (Japan), Mitsubishi Electric Corporation (Japan), LG Electronics (Südkorea), Samsung Electronics (Südkorea), Gree Electric Appliances, Inc. (China), Midea Group (China), Lennox International Inc. (USA), Systemair AB (Schweden), FläktGroup Holding GmbH (Deutschland), Swegon (Schweden), Aermec SpA (Italien), Trox GmbH (Deutschland), CIAT Group (Frankreich), Hitachi, Ltd. (Japan), Fujitsu General (Japan), Dunham-Bush (Malaysia), Rhoss SpA (Italien).

Global Gebläsekonvektor Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 5,5 Milliarden US-Dollar

- Marktgröße 2026: 5,8 Milliarden US-Dollar

- Prognostizierte Marktgröße: 9,2 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 5,2 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (42,3 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Japan, Deutschland, Vereinigtes Königreich

- Schwellenländer: Indien, Vietnam, Indonesien, Thailand, Malaysia

Last updated on : 14 January, 2026

Markt für Gebläsekonvektoren – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Kontinuierliche staatliche Investitionen in den Nichtwohnungsbau: Die öffentlichen und privaten Ausgaben für den Nichtwohnungsbau korrelieren direkt mit der Beschaffung von Gebläsekonvektoren. Staatliche Infrastrukturprogramme wie der US Infrastructure Investment and Jobs Act stellen Milliardenbeträge für öffentliche Gebäude, Krankenhäuser und Bildungseinrichtungen bereit – allesamt wichtige Endabnehmer von Gebläsekonvektoren. Laut CMAA erreichten die jährlichen Bauausgaben im Januar 2026 1,03 Billionen US-Dollar, wobei der öffentliche Nichtwohnungsbau knapp 0,2 % dazu beitrug. Diese kontinuierliche Investitionspipeline sichert eine stabile langfristige Nachfrage nach mechanischen Anlagen und ist somit ein entscheidender Marktindikator für Hersteller und Lieferanten von Gebläsekonvektoren. Mehrjährige Förderzyklen des Bundes bieten zudem Planungssicherheit für Produktion und Bestandsmanagement.

- Fortschritte in der Gebäudeautomation und IoT-Integration: Die zunehmende Verbreitung intelligenter Gebäudetechnologien treibt die Nachfrage nach Gebläsekonvektoren mit integrierter Konnektivität und fortschrittlicher Steuerung an. Behörden sind Vorreiter bei der Einführung von Gebäudeautomationssystemen für das Energiemanagement. Die Gebläsekonvektoren, die als intelligente Endgeräte innerhalb der Gebäudeautomationssysteme fungieren, ermöglichen eine präzise Zonensteuerung, vorausschauende Wartung und erhebliche Betriebskosteneinsparungen. Dieser Trend verschiebt den Markt weg von Einzelprodukten hin zu integrierten Systemlösungen und begünstigt Hersteller mit umfassenden Steuerungs- und Softwarekompetenzen. Zudem entstehen neue servicebasierte Umsatzströme durch Performance-Verträge und Datenanalysen.

- Multilaterale Finanzierung für die Sanierung öffentlicher Gebäude: Internationale Entwicklungsbanken fördern zunehmend die Modernisierung von Heizungs-, Lüftungs- und Klimaanlagen (HLK) im Rahmen von Programmen zur städtischen Nachhaltigkeit und Effizienzsteigerung im öffentlichen Sektor. Laut einem Bericht der Weltbank aus dem Jahr 2023 wurden über 29,4 Milliarden US-Dollar für klimabezogene Projekte bereitgestellt, wovon ein Teil die Energieeffizienz öffentlicher Gebäude in Schwellenländern unterstützt. Auch die Europäische Bank für Wiederaufbau und Entwicklung (EBRD) investiert in die Modernisierung der kommunalen Infrastruktur in Osteuropa, Zentralasien und auf dem Balkan, wo der Austausch von HLK-Anlagen regelmäßig anfällt. Durch die frühzeitige Einbindung von Generalunternehmern und Beratern in multilateral finanzierte Projekte lassen sich zudem die Spezifikationen für Gebläsekonvektoren (FCU) bereits vor Abschluss der Ausschreibungen sichern, was die Erfolgschancen auf den von Gebern unterstützten Märkten für Gebläsekonvektoren erhöht.

Herausforderungen

- Hohe Anfangsinvestitionen und F&E-Aufwendungen : Der Aufbau von Produktionslinien für verschiedene Gebläsekonvektoren (FCUs), wie z. B. Zwei- und Vierrohrgeräte sowie intelligente Modelle, erfordert erhebliches Kapital. Hinzu kommt, dass die F&E-Kosten für energieeffiziente, geräuscharme und IoT-integrierte Geräte aufgrund der neuen globalen Standards stetig steigen. Neueinsteiger müssen Millionen investieren, bevor sie auch nur einen einzigen Auftrag erhalten – eine erhebliche Markteintrittsbarriere. Führende Unternehmen investieren daher kontinuierlich einen bestimmten Prozentsatz ihres Jahresumsatzes in F&E, um sich einen Wettbewerbsvorteil zu sichern und die für neue Marktteilnehmer schwer zu erreichenden Skaleneffekte zu erzielen.

- Bedarf an einem robusten Vertriebs- und Kundendienstnetz: Gebläsekonvektoren sind keine Standardprodukte; sie erfordern die Spezifikation durch Berater, die Installation durch geschulte Techniker und eine zuverlässige Wartung. Der Aufbau eines kompetenten Netzes aus Distributoren, Großhändlern und Servicepartnern ist zeitaufwendig und kostspielig. Daikin nutzt sein umfassendes globales Netzwerk von Daikin Solution Centern und zertifizierten Händlern und bietet Schulungen und Support, die neue Marktteilnehmer nicht so schnell nachbilden können. Dies schafft eine erhebliche Hürde für das Kundenvertrauen und die Marktdurchdringung von Gebläsekonvektoren.

Marktgröße und Prognose für Gebläsekonvektoren:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5,2 % |

|

Marktgröße im Basisjahr (2025) |

5,5 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

9,2 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Gebläsekonvektoren:

Anwendungssegmentanalyse

Das Marktsegment der Gebläsekonvektoren wird voraussichtlich bis 2035 seinen dominanten Umsatzanteil von 75,6 % im Anwendungssegment beibehalten. Treiber dieses Segments ist der weitverbreitete Einsatz in Bürogebäuden, Krankenhäusern, Hotels und Einzelhandelsflächen. Diese Umgebungen erfordern die präzise, zonenweise Temperatur- und Lüftungsregelung, die Gebläsekonvektoren bieten und die hohen Anforderungen an Raumluftqualität und Energieeffizienz erfüllt. Das Wachstum des Sektors ist direkt mit der Bautätigkeit im Nichtwohnungsbau und der Sanierung bestehender Gebäude zur Steigerung der Energieeffizienz verbunden. Ein wesentlicher Treiber ist die Einführung moderner Gebäudeenergievorschriften. So zeigen beispielsweise Daten der EIA vom Juni 2023, dass die Raumheizung in US-amerikanischen Gewerbegebäuden fast 32 % des Energieverbrauchs ausmacht. Diese Daten verdeutlichen den enormen Markt für effiziente HLK-Lösungen wie moderne Gebläsekonvektoren, um diese erhebliche Energielast zu bewältigen.

Typensegmentanalyse

Im Segment der Gebläsekonvektoren sind Vierrohr-Gebläsekonvektoren führend. Diese Leistungsfähigkeit zeichnet sich durch ihre hohe Flexibilität und Energieeffizienz aus, die es ihnen ermöglicht, verschiedene Gebäudebereiche gleichzeitig zu heizen und zu kühlen. Dies ist besonders wichtig für große Gewerbegebäude wie Hotels und Krankenhäuser, deren Räume unterschiedliche und schwankende thermische Anforderungen haben. Durch die Verwendung separater Vor- und Rücklaufleitungen für Kalt- und Warmwasser vermeiden diese Systeme Energieverluste, die durch den Umschalten eines einzelnen Konvektors entstehen würden, und bieten so erhebliche Betriebskosteneinsparungen. Ihre Verbreitung wird maßgeblich von den Gebäudestandards beeinflusst. Unilux HVAC Industries prognostiziert für 2026, dass sie mit ihren Vierrohr-Gebläsekonvektoren mit vertikaler Anordnung eine ganzjährige Heizung, Kühlung und Belüftung gewährleisten. Diese Funktion wird zunehmend für Zertifizierungen im Bereich nachhaltiges Bauen wie LEED gefordert, um hohe Energieeffizienzwerte zu erzielen.

Segmentanalyse nach Geschäftsart

Das neue Vertriebssegment ist führend im Markt für Gebläsekonvektoren und wird durch Neubauprojekte sowie die Entwicklung großflächiger Gewerbe- und Luxuswohnprojekte weltweit angetrieben. Dieses Wachstum ist besonders ausgeprägt in Schwellenländern mit rasanter Urbanisierung und in Regionen mit aktualisierten Bauvorschriften, die von Anfang an moderne und effiziente HLK-Anlagen vorschreiben. Der Ersatzmarkt ist zwar stabil, wird aber vom Volumen der Neuinstallationen deutlich übertroffen. Staatliche Daten zu Bauausgaben sind hierfür ein zuverlässiger Indikator. Die kontinuierlichen globalen Investitionen in Infrastruktur und Immobilien sichern den Erstausrüstern eine robuste und stetige Nachfrage. Darüber hinaus schafft die Integration intelligenter und nachhaltiger Technologien in Neubauten einen Premiummarkt für fortschrittliche, vernetzte Gebläsekonvektoren, die auch für die Nachrüstung älterer Gebäude genutzt werden.

Unsere detaillierte Analyse des Marktes für Gebläsekonvektoren umfasst die folgenden Segmente:

Segment | Teilsegmente |

Typ |

|

Kapazität |

|

Anwendung |

|

Geschäftsart |

|

Technologie |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Gebläsekonvektoren – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Gebläsekonvektoren dominiert und wird bis 2035 voraussichtlich einen Umsatzanteil von 42,3 % erreichen. Treiber dieses Marktes sind die Sanierung von Gewerbegebäuden, strenge Energieauflagen sowie der Bauboom im Gesundheits- und Bildungswesen. Der US Infrastructure Investment and Jobs Act (IISA) fördert die Modernisierung öffentlicher Einrichtungen und steigert so die Nachfrage direkt. Der Trend geht hin zu hocheffizienten, intelligenten Geräten, die in Gebäudeautomationssysteme integriert sind und so vorausschauende Wartung und Energieeinsparungen ermöglichen. Standards wie die LEED-Zertifizierung treiben die Einführung fortschrittlicher Vierrohrsysteme und Kältemittel mit niedrigem Treibhauspotenzial (GWP) voran. Der Austausch bestehender Gebäude sorgt für eine stetige Nachfrage und überkompensiert das langsamere Wachstum im Neubau von Gewerbeimmobilien. In Kanada ergänzen Bundesinitiativen wie die Green Buildings Strategy die Provinzgesetze. Der Fokus liegt auf umfassenden energetischen Sanierungen und der Elektrifizierung, um die Klimaneutralitätsziele zu erreichen. Dabei werden Gebläsekonvektoren mit integrierter Wärmepumpe bevorzugt.

Der US-amerikanische Markt für Gebläsekonvektoren wird durch die parallelen Investitionen in die Modernisierung von gewerblichen HLK-Anlagen und in unternehmenskritische Kühlinfrastruktur geprägt. Jüngste Produkteinführungen deuten auf einen breiteren Kapitalfluss in fortschrittliche Luftsysteme hin. Die Markteinführung des AireWall ONE von Airedale by Modeine im November 2023, der teilweise in den USA für den weltweiten Vertrieb gefertigt wird, unterstreicht die Rolle der USA als Produktions- und Nachfragezentrum für hocheffiziente Luftbewegungstechnologien, die Rechenzentren, Gesundheitseinrichtungen und große institutionelle Gebäudekomplexe unterstützen. Obwohl der AireWall ONE eher den Bereich der kritischen Kühlung als den Kernbereich bedient, spiegelt seine Fertigung in den USA die kontinuierlichen Investitionen in heimische HLK-Lieferketten wider, die mit den Prioritäten der Bundesregierung in Bezug auf Energiesicherheit und Infrastrukturzuverlässigkeit übereinstimmen. Diese Dynamik fällt mit den steigenden öffentlichen Ausgaben für Gebäudesanierungen zusammen.

Jüngste Entwicklungen auf dem Markt für Gebläsekonvektoren in den USA

Jahr | Name der Firma | Fortschritte |

Oktober 2025 | YSE-Unternehmen | Wir haben eine neue, verbesserte 130-mm-Ultra-Flach-Außenkühlwasser-Ventilator-Konvektoreinheit auf den Markt gebracht. |

April 2025 | Foster International | kündigte die Einführung seiner eigenen Marke für Heizungs-, Lüftungs- und Klimaanlagen (HLK) an: FOSTER |

April 2025 | Panasonic | Das Unternehmen brachte den FK1 auf den Markt, sein erstes Wasser-Ventilatorkonvektorgerät mit modernster nanoe X-Technologie. |

Dezember 2024 | Daikin | Markteinführung des neuen FWC-D 3x3 (900 x 900) Kassetten-Lüfterkonvektors |

Quelle: YSE Company, Foster International, Panasonic, Daikin

Der dominierende Trend auf dem kanadischen Markt für Gebläsekonvektoren wird durch die zunehmende Elektrifizierung und die Integration von Wärmepumpen in Kaltklima-Systeme angetrieben, befeuert durch das nationale Ziel der Klimaneutralität bis 2050. Unterstützt wird diese Entwicklung durch die strengen Bauvorschriften der Provinzen, wie beispielsweise in British Columbia, die eine deutliche Steigerung der Energieeffizienz von Neubauten und umfassend sanierten Gebäuden vorschreiben. Diese strengen Energiebauvorschriften der Provinzen werden durch Bundesmittel, wie die Zusage der Canada Infrastructure Bank von 2 Milliarden US-Dollar für ihre Initiative zur Gebäudesanierung (Building Retrofits Initiatives), gefördert, die im Juli 2023 im Bericht des Investors' Confidence Project angekündigt wurde. Diese Initiative zielt auf die Modernisierung öffentlicher und kommunaler Gebäude ab und schafft damit direkt eine Nachfrage nach hocheffizienten, elektrisch betriebenen HLK-Lösungen, wie beispielsweise fortschrittlichen Gebläsekonvektoren, um die ambitionierten Emissionsreduktionsziele für 2030 zu erreichen.

Einblicke in den APAC-Markt

Der Markt für Gebläsekonvektoren im asiatisch-pazifischen Raum ist ein globaler Wachstumsmotor und geprägt von rasanter Urbanisierung, massiven Neubauprojekten und einem starken Fokus auf Energieeffizienz. Haupttreiber der Nachfrage ist das beispiellose Ausmaß der gewerblichen und privaten Bautätigkeit in wichtigen Volkswirtschaften wie China und Indien, angetrieben durch Bevölkerungswachstum und Wirtschaftsexpansion. Gleichzeitig fördern staatliche Nachhaltigkeitsinitiativen und strenge Bauvorschriften für nachhaltiges Bauen, wie beispielsweise Chinas Drei-Sterne-System, Indiens ECBC und Japans Top Runner Programm, den Wandel von herkömmlichen Klimaanlagen hin zu hocheffizienten Gebläsekonvektoren. Ein wichtiger Trend ist die zunehmende Integration intelligenter und invertergesteuerter Gebläsekonvektoren, bedingt durch die Nachfrage nach besserer Raumluftqualität und niedrigeren Betriebskosten in Branchen wie IT-Büros, Gesundheitswesen und Gastgewerbe.

Der chinesische Markt für Gebläsekonvektoren wird durch staatliche Vorgaben für nachhaltiges Bauen und einen massiven Neubauboom angetrieben. Eine Studie der National Library of Medicine (NLM) vom Mai 2022 zeigt, dass die während der COVID-19-Pandemie entwickelten nationalen Richtlinien die Nutzung von Frischluft, verlängerte Lüftungsbetriebszeiten, eine Mindestluftzufuhr von 30 m³/h pro Person und ein strengeres Management von Gebläsekonvektoren betonten. Dazu gehörten auch Regeln, die den Betrieb von Gebläsekonvektoren nur in einzelnen geschlossenen Räumen erlauben und die gemeinsame Nutzung der Rückluft in mehreren Räumen unterbinden. Diese Maßnahmen haben nachhaltige Auswirkungen auf die Vorgehensweise bei der Modernisierung von HLK-Anlagen in Büros, Märkten, Schulen, Krankenhäusern und temporären Einrichtungen. Die Beschaffungsprioritäten verschieben sich hin zu Systemen, die einen Zonenbetrieb, eine unabhängige Raumregelung und die Möglichkeit zur 100%igen Frischluftzufuhr unterstützen. Da China die Pandemievorsorge weiterhin in die Baustandards integriert, wandelt sich der Markt für Gebläsekonvektoren von einem kostenorientierten Segment zu einem Markt für Modernisierungen, der auf die Einhaltung von Vorschriften und Resilienz ausgerichtet ist.

Der japanische Markt für Gebläsekonvektoren in Hochhäusern ist der Wachstumstreiber. Laut einer Studie der Nationalen Kommunalen Regierung (NLM) vom Juli 2023 sind diese Gebäude für fast 37 % des gesamten nationalen Energieverbrauchs verantwortlich. Dies unterstreicht die strategische Bedeutung der Effizienz von Heizungs-, Lüftungs- und Klimaanlagen (HLK) für öffentliche und private Akteure. Dieses Energieprofil fördert die Modernisierung von Bürogebäuden, Krankenhäusern, Hotels und Regierungsgebäuden, wo die Senkung der Betriebskosten und der CO₂-Emissionen zu zentralen Bestandteilen der Anlagenmanagementstrategien geworden ist. Da HLK-Systeme den größten steuerbaren Energieverbrauch in Gewerbegebäuden darstellen, verlagert sich die Nachfrage hin zu umfassenden Modernisierungen, die eine zonale Temperaturregelung, einen geringeren Energieverbrauch der Ventilatoren und die Kompatibilität mit Niedertemperatur-Heiz- und Kühlsystemen ermöglichen. Gebläsekonvektoren profitieren von diesem Wandel, da sie schrittweise Effizienzsteigerungen ohne kompletten Systemaustausch ermöglichen und somit Japans Fokus auf praxisnahe Dekarbonisierungspfade in einem energiebegrenzten Umfeld unterstützen.

Einblicke in den europäischen Markt

Der europäische Markt für Gebläsekonvektoren ist ein etablierter, aber stetig wachsender Sektor, der vor allem durch die ambitionierten Ziele der Region in Bezug auf Energieeffizienz und Dekarbonisierung angetrieben wird. Strenge Vorschriften wie die Richtlinie über die Gesamtenergieeffizienz von Gebäuden (EPB-Richtlinie), die vorschreibt, dass alle Neubauten bis 2030 emissionsfrei sein müssen, sind starke Treiber für die Nachrüstung bestehender HLK-Anlagen mit hocheffizienten Gebläsekonvektoren. Der Markt verlagert sich hin zu intelligenten, vernetzten Geräten, die sich in Gebäudemanagementsysteme integrieren lassen, um eine optimale Energienutzung und vorausschauende Wartung zu ermöglichen. Besonders stark ist das Wachstum in den Bereichen Gesundheitswesen, Gastgewerbe und Büromodernisierung, wo Raumluftqualität und präzise Klimatisierung von entscheidender Bedeutung sind. Während die Nachfrage in Südeuropa mit dem Neubau von Wohn- und Tourismusimmobilien zusammenhängt, konzentriert sich das Wachstum in West- und Nordeuropa stärker auf die Erneuerung und Modernisierung des alternden Gebäudebestands.

Der deutsche Markt für Gebläsekonvektoren wird zunehmend durch die Fördermaßnahme der Bundesregierung zur Dekarbonisierung der Heizungsinfrastruktur geprägt. Daten von Clean Energy Wire vom August 2024 zeigen, dass die Förderung alle Gebäudeeigentümergruppen umfasst, darunter Unternehmen, Vermieter und Kommunen. Mit Zuschüssen, die 30 % der Investitionskosten abdecken (für Eigentümer sogar 70 %) und bereits über 93.000 Anträge gestellt wurden, treibt das Programm den großflächigen Austausch von Gas- und Ölheizungen durch Wärmepumpen, Biomasseheizungen und Fernwärmeanschlüsse voran. Diese CO₂-armen Wärmequellen nutzen eine Warmwasserverteilung innerhalb der Gebäude, wodurch die Nachfrage nach Gebläsekonvektoren in Mehrfamilienhäusern, Bürogebäuden, öffentlichen Gebäuden und Mischnutzungsprojekten direkt steigt. Verstärkt wird dieser Effekt durch das deutsche Heizungsgesetz, das für Neubauten einen Anteil von mindestens 65 % erneuerbarer Energien vorschreibt. Dies begünstigt Niedertemperatur-Heizsysteme, bei denen Gebläsekonvektoren besonders effizient arbeiten.

Der Markt für Gebläsekonvektoren in Großbritannien wird durch den zunehmenden politischen und wirtschaftlichen Fokus auf die Reduzierung des CO₂-Ausstoßes im Betrieb bestehender Nichtwohngebäude geprägt. Heizung, Kühlung und Stromerzeugung machen hier laut Daten des britischen Green Building Council (GBC) vom Januar 2025 rund 19 % des nationalen CO₂-Fußabdrucks aus. Der „Whole Life Carbon Roadmap“ des britischen Green Building Council, der eine Reduzierung der Energieintensität von Nichtwohngebäuden um 49 % bis 2040 anstrebt, fördert Investitionen in die Optimierung von HLK-Anlagen in Bürogebäuden, Gesundheitseinrichtungen, Einzelhandelsimmobilien und öffentlichen Gebäuden. HLK-Systeme stellen einen der größten steuerbaren Energieverbraucher in Gewerbegebäuden dar. Anhaltende Probleme wie ineffizienter Betrieb, hohe Wartungskosten und verkürzte Lebenszyklen veranlassen Gebäudeeigentümer dazu, eher punktuelle Modernisierungen als Komplettaustausche vorzunehmen. Gebläsekonvektoren werden zunehmend in Sanierungsprogrammen eingesetzt, da sie eine zonale Temperaturregelung, eine verbesserte Raumluftqualität und niedrigere Betriebskosten über den gesamten Lebenszyklus ermöglichen und somit sowohl den Zielen zur CO₂-Reduzierung als auch den Standards für das Wohlbefinden der Gebäudenutzer entsprechen.

KI-gestützte Lösungen zur Optimierung des Gebäudeenergieverbrauchs

Unternehmen | Lösungsübersicht | Gebäudetypen | Gebäudesysteme gesteuert | Entwicklungsstadium |

BrainBox KI | KI-gestützte Plattform zur Optimierung von Heizungs-, Lüftungs- und Klimaanlagen mithilfe von cloudbasierten Thermostaten, Niagara Framework, BACnet und Cloud-Integrationen | Industrie-, Büro-, Einzelhandels- und soziale Infrastruktur | Heizung, Lüftung und Klimaanlage | Im Einsatz in 14.900 Gebäuden in über 20 Ländern |

Elyos Energy | Eine Edge-vernetzte Lösung ermöglicht die Erkennung von Anomalien und die automatisierte Steuerung der HLK-Anlage, einschließlich der Optimierung der Lüftungsanlage basierend auf Wetter- und Belegungszuständen. | Büros, Hotels, Einkaufszentren, Universitäten, Freizeitzentren, Schulen, Rechenzentren, Regierungsgebäude, Lagerhallen | Heizungs-, Lüftungs- und Klimatechnik sowie dezentrale Energiesysteme (Elektrofahrzeuge, Solaranlagen, intelligente Thermostate) | Aktiv in über 400 Gebäuden |

Hank (von JLL) | Eine KI-basierte Optimierungsschicht für bestehende Gebäudeleittechniksysteme nutzt digitale Zwillinge, Prognosen, intelligente Alarme und einen technischen Support rund um die Uhr über Hank Edge-Geräte und eine Cloud-Benutzeroberfläche. | Büro-, Einzelhandels-, Industrie-, Neubau- und Sanierungsflächen | Heizung, Lüftung und Klimaanlage | Kommerzielle Einsätze (Umfang nicht öffentlich bekannt gegeben) |

Quelle: UK GBC Januar 2025

Wichtige Marktteilnehmer im Bereich Gebläsekonvektoren:

- Carrier Global Corporation (USA)

- Trane Technologies plc (USA)

- Johnson Controls International plc (USA)

- Daikin Industries, Ltd. (Japan)

- Mitsubishi Electric Corporation (Japan)

- LG Electronics (Südkorea)

- Samsung Electronics (Südkorea)

- Gree Electric Appliances, Inc. (China)

- Midea-Gruppe (China)

- Lennox International Inc. (USA)

- Systemair AB (Schweden)

- FläktGroup Holding GmbH (Deutschland)

- Swegon (Schweden)

- Aermec SpA (Italien)

- Trox GmbH (Deutschland)

- CIAT-Gruppe (Frankreich)

- Hitachi, Ltd. (Japan)

- Fujitsu General (Japan)

- Dunham-Bush (Malaysia)

- Rhoss SpA (Italien)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Carrier Global Corporation ist ein führender Anbieter von Gebläsekonvektoren und treibt die Entwicklung durch die Integration fortschrittlicher HLK-Steuerungen und Gebäudemanagementsysteme voran. Das Unternehmen integriert strategisch intelligente, vernetzte Technologien in seine Gebläsekonvektoren und ermöglicht so eine datengestützte Optimierung der Raumluftqualität und des Energieverbrauchs. Diese Initiative wandelt Gebläsekonvektoren von einfachen Klimageräten zu intelligenten Knotenpunkten in gesunden, effizienten und nachhaltigen Gebäudeökosystemen. Im Jahr 2024 verzeichnete das Unternehmen ein organisches Wachstum von 3 % mit einem Nettoumsatz von 22,5 Milliarden US-Dollar.

- Trane Technologies plc hat den Markt für Gebläsekonvektoren maßgeblich geprägt, indem das Unternehmen als Vorreiter hocheffizienter und nachhaltiger Klimalösungen gilt. Der strategische Fokus liegt auf der Entwicklung innovativer Gebläsekonvektoren, die Kältemittel mit niedrigem Treibhauspotenzial nutzen und dank fortschrittlicher Akustiktechnik einen besonders leisen Betrieb gewährleisten. Durch diesen Fokus auf Nachhaltigkeit und Nutzerkomfort sind die Gebläsekonvektoren von Trane Technologies ein wichtiger Bestandteil, um die strengen Standards für nachhaltiges Bauen zu erfüllen und das Nutzungserlebnis in Gewerbeimmobilien zu verbessern. Laut Geschäftsbericht 2024 erzielte das Unternehmen einen Gesamtumsatz von 19,8 Milliarden US-Dollar.

- Johnson Controls International plc treibt den Markt für Gebläsekonvektoren mit seinem strategischen digitalen Ökosystem OpenBlue voran. Durch die Integration von Gebläsekonvektoren mit KI-gestützter Gebäudeanalytik und Cloud-basierten Plattformen ermöglicht das Unternehmen vorausschauende Wartung und dynamische Zonensteuerung. Diese digitale Initiative gewährleistet einen optimalen Betrieb der Gebläsekonvektoren, senkt die Lebenszykluskosten und trägt zu intelligenten Gebäuden bei, die sich proaktiv an Belegung und Umgebungsbedingungen anpassen.

- Daikin Industries, Ltd. ist ein weltweit führender Hersteller von Gebläsekonvektoren und bekannt für seine strategischen Innovationen in der Inverter- und VRV-Technologie. Das Unternehmen nutzt seine Expertise, um hochpräzise und energieeffiziente Gebläsekonvektoren zu produzieren, die sich nahtlos in Mehrzonensysteme integrieren lassen. Dieser Fokus auf technologische Weiterentwicklung und Systemkompatibilität gewährleistet optimale Komfortregelung und festigt Daikins Position im Premiumsegment des globalen Marktes für Gebläsekonvektoren.

- Mitsubishi Electric Corporation hat durch die strategische Entwicklung kompakter, ultradünner und flüsterleiser Gebläsekonvektoren entscheidende Fortschritte auf dem Markt erzielt. Im Mittelpunkt ihrer Initiative steht die Maximierung der Leistung bei gleichzeitiger Minimierung des Platzbedarfs und der Akustik – ein entscheidender Faktor für moderne Architekturprojekte wie Renovierungen und hochwertige Installationen. Diese Entwicklungsphilosophie erfüllt die zentralen Marktanforderungen an diskrete, leistungsstarke und flexible Raumklimalösungen.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für Gebläsekonvektoren:

Der globale Markt für Gebläsekonvektoren ist mäßig fragmentiert und zeichnet sich durch eine Mischung aus multinationalen Klimatechnikkonzernen und starken regionalen Spezialisten aus. Der Wettbewerb wird durch Energieeffizienzvorschriften, Anforderungen an die Raumluftqualität und die Integration in intelligente Gebäudetechnik angetrieben. Zu den wichtigsten strategischen Initiativen zählen umfangreiche Investitionen in invertergesteuerte, geräuscharme und vernetzte Gebläsekonvektoren. Die Marktführer expandieren durch Akquisitionen, um Marktanteile zu gewinnen und ihr Produktportfolio in aufstrebenden Regionen wie dem asiatisch-pazifischen Raum zu erweitern. So kündigte beispielsweise eine Tochtergesellschaft von Mitsubishi Electric im April 2024 die Übernahme des französischen Klimaanlagenherstellers AIRCALO an. Nachhaltigkeit treibt die Innovation bei umweltfreundlichen Kältemitteln und recycelbaren Materialien weiter voran, während die Unternehmen ihre Servicenetze und kundenspezifischen Lösungen für den Gewerbe- und Krankenhaussektor ausbauen.

Unternehmenslandschaft des Marktes für Gebläsekonvektoren:

Neueste Entwicklungen

- Im März 2025 stärkt Daikin seine Position im Bereich der Raumklimalösungen mit der Einführung der neuen Wandventilator-Konvektor-Serie FWT-HTV, die Fortschritte beim Nutzerkomfort, der Energieeffizienz und der erstklassigen Raumluftqualität auf einer einzigen integrierten Plattform bietet.

- Im Mai 2025 brachte der britische Spezialist für Heiz- und Kühlgeräte, Diffusion, seine neue modulare Gebläsekonvektoren-Serie Highline 275 offiziell auf den Markt. Die Veranstaltung fand im historischen Great Scotland Yard in London statt.

- Im Juli 2024 kündigte Samsung die Markteinführung seiner neuesten Innovation an: die neuen WindFree-Klimaanlagen im Bereich der Kaltwasser-Innengeräte. Diese neue Produktreihe zeichnet sich durch die WindFree- und 360°-Bladeless-Technologie in Kaltwasser-Kassettengeräten aus und bietet ein überragendes Kühlerlebnis ohne störenden direkten Luftzug.

- Report ID: 8344

- Published Date: Jan 14, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.