Marktausblick für Computertomographie:

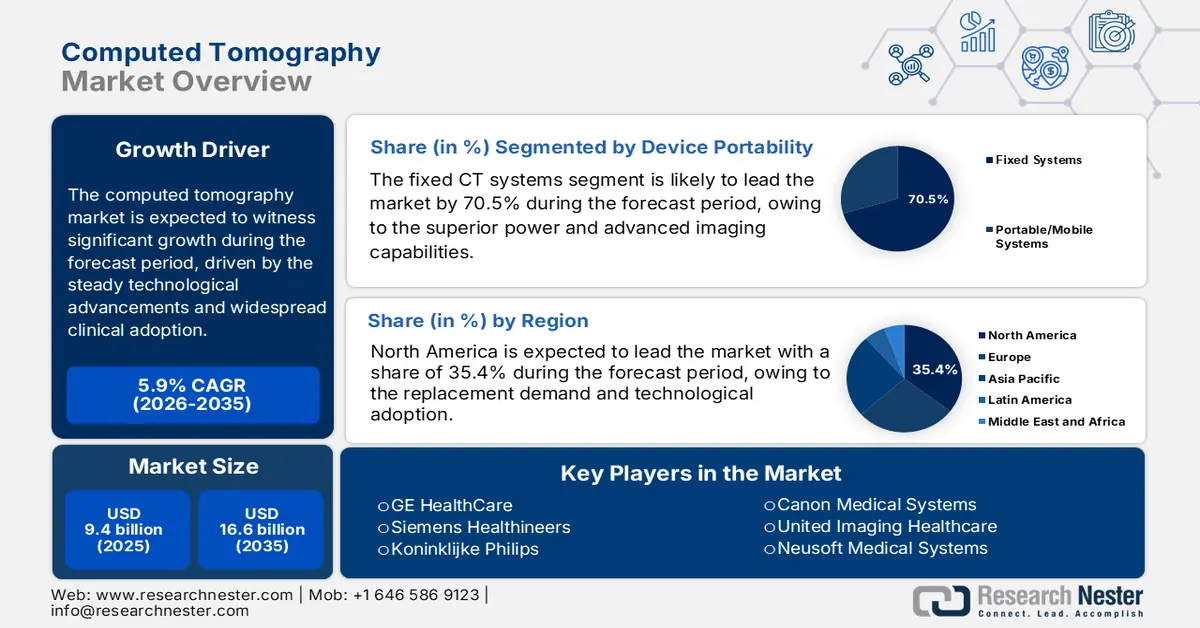

Der Markt für Computertomographie (CT) hatte 2025 ein Volumen von 9,4 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 16,6 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,9 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen der Computertomographie auf 9,9 Milliarden US-Dollar geschätzt.

Der globale Markt für Computertomographie (CT) wächst in einem bedeutenden Segment der medizinischen Bildgebung und zeichnet sich durch stetige technologische Fortschritte und eine breite klinische Anwendung aus. Haupttreiber des Wachstums ist die zunehmende globale Belastung durch chronische Krankheiten wie Herz-Kreislauf-Erkrankungen und Krebs, die präzise Diagnoseverfahren für eine effektive Behandlung erfordern. Laut Daten der Weltgesundheitsorganisation (WHO) vom September 2025 sind nichtübertragbare Krankheiten für etwa 75 % aller Todesfälle weltweit verantwortlich, was die anhaltende Nachfrage nach diagnostischer Bildgebung untermauert. Darüber hinaus tragen der Ausbau der Gesundheitsinfrastruktur in Entwicklungsländern und die alternde Weltbevölkerung maßgeblich zum Marktwachstum bei. Die Nutzung moderner Bildgebungsverfahren konzentriert sich auf die ambulante Versorgung und Notfallmedizin in Krankenhäusern, wo die CT zu den am häufigsten angeordneten Modalitäten bei Traumata, Schlaganfällen, onkologischen Stadieneinteilungen und akuten Abdominalfällen zählt.

Darüber hinaus sind Computertomographie-Scans (CT) unverzichtbare Diagnoseinstrumente in der Medizin, da sie schnell hochauflösende Schnittbilder der inneren Anatomie liefern. Sie werden in der Notfallmedizin zur Beurteilung von Traumata wie inneren Blutungen oder Frakturen eingesetzt, wo Schnelligkeit entscheidend ist. In der Onkologie ist die CT grundlegend für die Tumorerkennung, das Staging und die Überwachung des Therapieansprechens. Das Verfahren kann feinste Unterschiede in der Gewebedichte differenzieren und ist daher unverzichtbar für die Biopsieführung, die Operationsplanung und die Diagnose komplexer Lungen- und Muskel-Skelett-Erkrankungen. Eine aktuelle Entwicklung auf dem CT-Markt ist die innovative Markteinführung von Terrene, entwickelt von Trivitron Healthcare. Das Gerät soll die Verfügbarkeit fortschrittlicher Technologie in allen Gesundheitseinrichtungen gewährleisten. Diese Entwicklung unterstreicht zudem den Fokus der Branche auf die Markterweiterung durch die wirtschaftliche und operative Bereitstellung fortschrittlicher Diagnoseverfahren.

Schlüssel Computertomographie Markteinblicke Zusammenfassung:

Regionale Highlights:

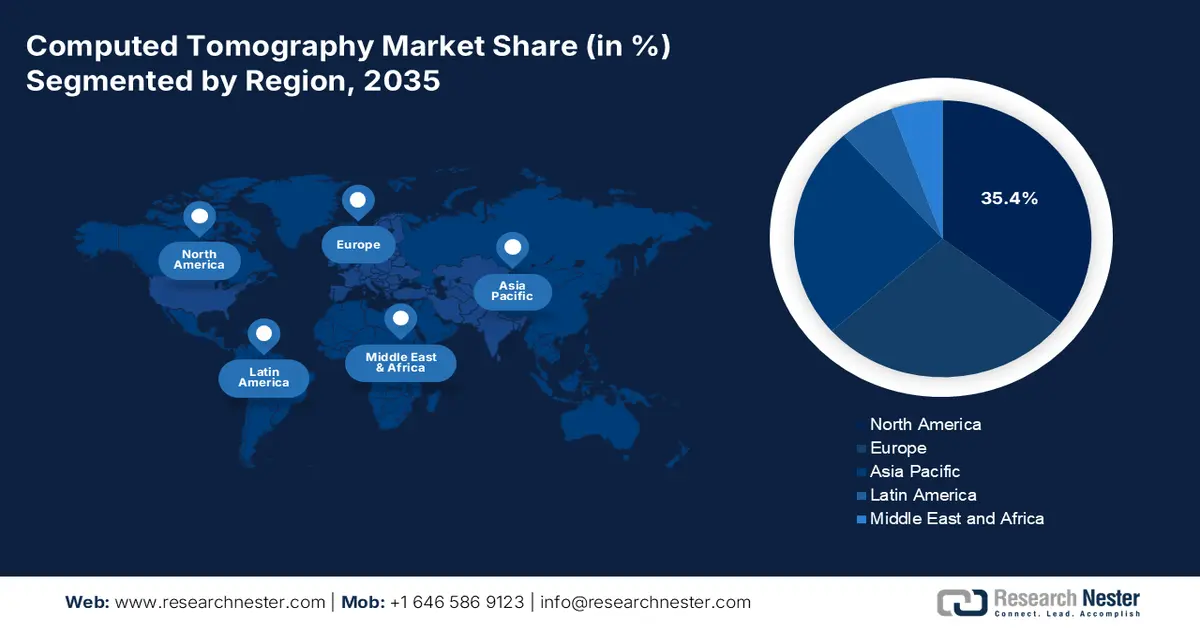

- Nordamerika wird voraussichtlich bis 2035 einen Umsatzanteil von 35,4 % am Markt für Computertomographie erreichen, was durch beschleunigte Austauschzyklen und den schnellen Einsatz fortschrittlicher Bildgebungstechnologien in gut finanzierten Gesundheitssystemen begünstigt wird.

- Für den asiatisch-pazifischen Raum wird im Zeitraum 2026–2035 ein durchschnittliches jährliches Wachstum von 6,8 % erwartet, das durch umfangreiche öffentliche Investitionen im Gesundheitswesen und die zunehmende Verbreitung der Computertomographie in Schwellen- und Industrieländern gestützt wird.

Segmenteinblicke:

- Im Segment der tragbaren Geräte wird erwartet, dass stationäre CT-Systeme bis 2035 einen dominanten Umsatzanteil von 70,5 % im Computertomographie-Markt behalten werden, was auf ihre überlegene Bildgebungsleistung und die nahtlose Integration in die diagnostischen Arbeitsabläufe von Krankenhäusern mit hohem Durchsatz zurückzuführen ist.

- Im Architektursegment werden fest installierte CT-Systeme auch 2035 führend bleiben und profitieren von hohem Durchsatz, diagnostischer Vielseitigkeit und einer starken Kapitalrendite, die die anhaltenden Investitionen der radiologischen Abteilungen bestärken.

Wichtigste Wachstumstrends:

- Steigende Fallzahlen diagnostischer Bildgebung in Programmen zur allgemeinen Gesundheitsversorgung

- Investitionen in die Vorsorge für Notfälle im Bereich der öffentlichen Gesundheit

Größte Herausforderungen:

- Starker Preiswettbewerb und Erstattungsdruck

- Hohe Forschungs- und Entwicklungs- sowie Kapitalintensität

Wichtige Akteure: Siemens Healthineers (Deutschland), Koninklijke Philips (Niederlande), Canon Medical Systems (Japan), United Imaging Healthcare (China), Neusoft Medical Systems (China), Shenzhen Anke High-tech Co., Ltd. (China), Samsung Medison (Südkorea), Hitachi Healthcare (Japan), Shimadzu Corporation (Japan), Carestream Health (USA), NeuroLogica Corp. (Samsung) (USA), Planmed Oy (Finnland), AGFA HealthCare (Belgien), Koning Corporation (USA), CurveBeam AI (USA), MinFound Medical Systems (China), J.Morita Corp. (Japan), Genoray Co., Ltd (Südkorea), Vatech (Südkorea).

Global Computertomographie Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 9,4 Milliarden US-Dollar

- Marktgröße 2026: 9,9 Milliarden US-Dollar

- Prognostizierte Marktgröße: 16,6 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 5,9 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (35,4 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Führende Länder: Vereinigte Staaten, Deutschland, Japan, China, Vereinigtes Königreich

- Schwellenländer: Indien, China, Südkorea, Brasilien, Mexiko

Last updated on : 13 January, 2026

Markt für Computertomographie – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigende Fallzahlen in der diagnostischen Bildgebung im Rahmen der allgemeinen Gesundheitsversorgung: Der Ausbau der allgemeinen Gesundheitsversorgung führt in Ländern mit mittlerem Einkommen zu einem strukturellen Anstieg der Nutzung diagnostischer Bildgebung. Die Weltgesundheitsorganisation (WHO) berichtet, dass viele Länder Reformen der allgemeinen Gesundheitsversorgung anstreben. Viele dieser Reformen beinhalten den garantierten Zugang zu essenziellen Diagnostikverfahren. Laut WHO-Daten werden im Jahr 2026 weltweit jährlich 3,6 Milliarden radiologische Untersuchungen durchgeführt, wobei die Computertomographie (CT) einen hohen Anteil der Ausgaben für Bildgebung ausmacht. In Ländern wie Indonesien, Brasilien und Südafrika hat die Ausweitung der staatlichen Kostenerstattung dazu geführt, dass CT-Untersuchungen von der privaten zur öffentlichen Finanzierung verlagert wurden. Dieser Politikwechsel von der privaten zur öffentlichen Finanzierung schafft eine stabilere Nachfrage nach hohen Fallzahlen und verändert grundlegend die Marktzugangsstrategien von Herstellern, die sich nun an die nationalen Beschaffungs- und Ausschreibungsverfahren anpassen müssen.

- Investitionen in die Notfallvorsorge im Gesundheitswesen: Die COVID-19-Pandemie legte gravierende Lücken in der diagnostischen Infrastruktur offen und führte zu erhöhten staatlichen Ausgaben für resiliente Gesundheitssysteme. Dazu gehören die Bevorratung mit mobilen Bildgebungsgeräten und die Finanzierung von Schnelldiagnostikkapazitäten zur Bewältigung künftiger Pandemien oder Massenunfälle. Organisationen wie das Europäische Zentrum für die Prävention und die Kontrolle von Krankheiten (ECDC) betonen die Bedeutung der medizinischen Bildgebung als Bestandteil der Vorsorge und beeinflussen damit nationale Beschaffungsstrategien. Nationale Bevorratungsinitiativen schließen mobile CT-Geräte nun explizit als strategische Ressourcen ein, während Fördergelder für feste Infrastruktur zunehmend Konstruktionen fordern, die eine schnelle Umrüstung für die Hochdurchsatz-Bildgebung der Atemwege ermöglichen. Dies hat zur Einrichtung spezieller Förderlinien geführt, wie beispielsweise der US-amerikanischen Regierung für strategische Vorsorge- und Reaktionszuschüsse zur Krankenhausbereitschaft, in denen fortschrittliche Bildgebungsverfahren als förderfähige Ausgaben zur Erhöhung der Kapazitäten aufgeführt sind.

- Hohe Importabhängigkeit: Die Importdaten für CT- und MRT-Scanner unterstreichen die Bedeutung staatlicher Fördermaßnahmen für das Wachstum des Computertomographie-Marktes. Strategisch wird darauf hingearbeitet, die Importabhängigkeit zu reduzieren und die heimische Produktionskapazität auszubauen. Ein Bericht der CCI vom August 2024 zeigt, dass Indiens starke Importabhängigkeit – allein für CT-Scanner beliefen sich die Importe aus China, den USA und Deutschland im Zeitraum 2022/23 auf 10,1 Milliarden INR – sowohl eine Schwachstelle als auch eine erhebliche Marktchance darstellt. Diese hohen Importkosten, gepaart mit der geringen Anzahl an Forschungs- und Entwicklungseinheiten, haben politische Maßnahmen angestoßen. Initiativen wie das produktionsbezogene Anreizprogramm für Medizinprodukte und das Programm zur Förderung von Forschung und Innovation im Pharma- und Medizintechniksektor sind direkte fiskalische Maßnahmen, die Investitionen anziehen, Forschung und Entwicklung ankurbeln und die lokale Produktion von High-End-Geräten fördern sollen. Dadurch entsteht eine gezielte Nachfrage nach lokalen Montagelinien, Technologietransferpartnerschaften und Komponentenfertigung, was das Marktwachstum ankurbelt.

Importe von CT- und MRT-Geräten (2022 bis 2023)

Land | CT-Scan-Gerät | MRT-Gerät | ||

Wert (INR Cr) | Anzahl (in Tausend) | Wert (INR Cr) | Anzahl (in Tausend) | |

China | 306 | 2 | 640 | 107 |

UNS | 275 | 0,07 | 703 | 1034 |

Japan | 153 | 0,21 | 87 | 1 |

Singapur | 7 | 0,25 | 132 | 186 |

Deutschland | 177 | 0,05 | 200 | 4 |

Niederlande | 11 | 0,04 | 290 | 190 |

Quelle: CCI August 2024

Herausforderungen

- Intensiver Preiswettbewerb und Kostendruck: Staatliche Sparmaßnahmen und Einkaufsgemeinschaften verhandeln aggressiv über Preise und schmälern so die Gewinnmargen. Neue Marktteilnehmer können ohne Skaleneffekte nicht allein über den Preis konkurrieren. In Märkten wie Japan zwangen staatlich veranlasste Preisanpassungen für diagnostische Bildgebungsgeräte die Hersteller zu Preissenkungen. Trotz staatlicher Preisbeschränkungen in wichtigen Regionen wird der Weltmarkt voraussichtlich wachsen, wodurch neue Unternehmen gezwungen sind, mit Nischenfunktionen statt mit dem Preis zu konkurrieren.

- Hoher Forschungs- und Entwicklungsaufwand sowie Kapitalintensität: Die Entwicklung eines wettbewerbsfähigen CT-Scanners erfordert enorme Investitionen und jahrelange Forschung und Entwicklung, fortschrittliche Detektorphysik und klinische Validierung. Dies stellt eine erhebliche Markteintrittsbarriere dar. Startups versuchen, diese mit neuartigen digitalen Röntgenquellen für kostengünstigere Systeme zu umgehen, doch die Erreichung der gleichen Bildqualität wie die führenden Anbieter im Computertomographie-Markt (CT) bleibt eine mehrjährige, kapitalintensive Herausforderung. Trotz des Marktwachstums profitieren vor allem etablierte Unternehmen, die über die nötigen finanziellen Mittel für solch massive Forschungs- und Entwicklungsbudgets verfügen.

Marktgröße und Prognose für die Computertomographie:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5,9 % |

|

Marktgröße im Basisjahr (2025) |

9,4 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

16,6 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung der Computertomographie:

Segmentanalyse zur Geräteportabilität

Im Segment der tragbaren Geräte wird erwartet, dass stationäre CT-Systeme bis 2035 ihren dominanten Umsatzanteil von 70,5 % beibehalten werden. Diese Dominanz beruht auf ihrer überlegenen Leistung, ihren fortschrittlichen Bildgebungsfunktionen und ihrer Integration in den klinischen Arbeitsablauf von Krankenhäusern. Mobile, tragbare CT-Geräte verzeichnen zwar ein signifikantes Wachstum, insbesondere für den Einsatz in der patientennahen Diagnostik auf Intensivstationen, in Operationssälen und im ländlichen Raum, ihre Verbreitung wird jedoch durch die höhere Anzahl an Schichten und die Kosten pro Anwendung für Gesundheitssysteme eingeschränkt. Das stationäre System bleibt die zentrale Investition für die diagnostische Bildgebung. ScanTech AI Systems Inc., ein führendes Unternehmen im Computertomographie-Markt, hat kürzlich die Markteinführung des SENTINEL Fixed-Gantry CT-Scanners im Oktober 2025 mit einem speziell angepassten Algorithmus zur Erkennung von Schmuggelware angekündigt. Diese Innovationen unterstreichen die Vielseitigkeit und Zuverlässigkeit der Plattform, die über die traditionelle Gesundheitsversorgung hinausgeht.

Architektursegmentanalyse

Im Architektursegment sind stationäre CT-Systeme führend auf dem Markt für Computertomographie (CT). Diese Systeme bilden das Rückgrat radiologischer Abteilungen, da sie eine unübertroffene Bildstabilität für hochauflösende Scans bieten und modernste technologische Komponenten wie Dual-Source-Detektoren aufnehmen können. O-Bogen- und C-Bogen-Systeme bieten zwar wichtige intraoperative und mobile Bildgebungslösungen für spezialisierte Anwendungen in Orthopädie und Chirurgie, ihre Marktdurchdringung ist jedoch Nischenmarkt. Der hohe Durchsatz, die diagnostische Vielseitigkeit und die Rentabilität von Premium-Systemen führen zu kontinuierlichen Investitionen. Verschiedene Regierungsdaten belegen, dass die in Krankenhäusern durchgeführten CT-Untersuchungen mit stationären Geräten erfolgen, was deren grundlegende und unersetzliche Rolle in der Routinediagnostik unterstreicht.

Endnutzersegmentanalyse

Krankenhäuser und Kliniken sind der führende Endkundenbereich im Markt und erzielen den größten Anteil am Absatz von CT-Scannern sowie an den Serviceumsätzen. Diese Dominanz beruht auf dem hohen Patientenaufkommen in Krankenhäusern, dem Bedarf an CT-Untersuchungen rund um die Uhr für Notfälle und stationäre Patienten sowie der finanziellen Leistungsfähigkeit großer Einrichtungen, in die größten und kostenintensivsten Systeme zu investieren. Diagnostische Bildgebungszentren sind zwar wichtig für die ambulanten Behandlungsabläufe, verfügen aber nicht über die nötige Größe und das Kapital für eine vergleichbare technologische Modernisierung. Ein Bericht der indischen Wettbewerbskommission vom August 2024 zeigt, dass GE 3.671 CT-Scanner in indischen Krankenhäusern und Kliniken installiert hat und damit seine zentrale Rolle in der Branche unterstreicht. Der strategische Fokus führender Hersteller auf dieses Segment zeigt sich in maßgeschneiderten Serviceverträgen und Finanzierungslösungen, die speziell für große Krankenhausnetzwerke entwickelt wurden und ihre Marktführerschaft weiter festigen.

Anzahl der von DMI, dem Gerätehersteller in Indien, in Krankenhäusern und Kliniken installierten CT-Scanner.

Hersteller | Anzahl der installierten CT-Geräte | Marktanteil |

GE | 3.671 | 44,75 |

Siemens | 2.570 | 31,34 |

Canon und Toshiba | 860 | 10,50 |

Philips | 692 | 8,44 |

Quelle: CCI August 2024

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Technologie |

|

Architektur |

|

Anwendung |

|

Endbenutzer |

|

Systemtyp |

|

Geräteportabilität |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Computertomographie – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt dominiert und wird voraussichtlich bis 2035 einen Umsatzanteil von 35,4 % erreichen. Die Nachfrage nach Ersatzgeräten und die Einführung neuer Technologien prägen den Markt. Haupttreiber sind die hohen Gesundheitsausgaben und die fortschrittliche Infrastruktur, die eine schnelle Einführung von Premium-Systemen wie Photonenzähl- und Spektral-CT ermöglicht. Zu den wichtigsten Trends zählt die strategische Verlagerung von Eingriffen in ambulante Einrichtungen wie ambulante Operationszentren, bedingt durch die Erstattungspolitik der US-amerikanischen CMS. Strenge regulatorische Rahmenbedingungen der FDA und von Health Canada konzentrieren sich auf die Dosisoptimierung und drängen Gesundheitsdienstleister dazu, veraltete Geräte durch neuere, sicherere und effizientere Modelle zu ersetzen. Das Marktwachstum wird zudem durch hohe Fallzahlen in der onkologischen und kardiologischen Bildgebung, etablierte Screening-Programme und eine alternde Bevölkerung weiter gestützt.

Der US-amerikanische Markt für Computertomographie (CT) wird von den beiden Faktoren Patientensicherheitsvorschriften und technologiegetriebenen Modernisierungszyklen geprägt. Jüngste Daten der UC San Francisco vom April 2025 schätzen, dass CT-Scans bis zu 5 % aller jährlichen Krebsfälle ausmachen könnten. Für 2023 werden 103.000 Krebserkrankungen mit 93 Millionen Scans in Verbindung gebracht. Dies führt zu verstärkter Aufmerksamkeit hinsichtlich der Strahlenbelastung, insbesondere in der Pädiatrie und bei häufigen Bildgebungsverfahren bei Erwachsenen. Anstatt die Nachfrage zu dämpfen, treibt dies die Modernisierungs- und Austauschaktivitäten an, da Krankenhäuser verstärkt auf KI-gestützte Systeme mit niedriger Strahlendosis umsteigen, die den sich stetig weiterentwickelnden FDA-Richtlinien zur Bildgebungssicherheit entsprechen. Dieses regulatorische Umfeld unterstützt die Marktdynamik direkt, wie die US-Zulassung von Canon Medical für KI-gestützte CT-Innovationen im März 2025 zeigt. Diese Innovationen erweitern den Zugang zu Tools für Dosisoptimierung und Bildqualitätsverbesserung in allen wichtigen Gesundheitseinrichtungen.

Der kanadische Markt für Computertomographie (CT) wird durch das rasante Nutzungswachstum und die ungleiche Bildgebungskapazität in den verschiedenen Regionen geprägt, was einen deutlichen Bedarf an Systemerweiterungen und -erneuerungen signalisiert. Daten des CDA-AMC vom Oktober 2025 zeigen, dass sich die Nutzung von CT und MRT in Kanada seit 2007 nahezu verdoppelt hat. CT-Standorte führen nun durchschnittlich 16.350 Untersuchungen pro Jahr und 12.900 Scans pro Gerät durch, was auf eine anhaltende Belastung der bestehenden Geräteflotten hindeutet. Die Studie hebt eine deutliche Kapazitätslücke zwischen Stadt und Land hervor: Städtische CT-Standorte führen durchschnittlich 23.036 Scans pro Jahr durch, verglichen mit 8.303 in ländlichen und 5.999 in abgelegenen Gebieten. Diese Diskrepanz treibt zunehmend öffentliche Investitionen in den regionalen Zugang zu Bildgebungssystemen sowie in mobile oder satellitengestützte CT-Dienste voran. Parallel dazu entwickeln sich Universitätskliniken mit durchschnittlich 29.024 CT-Untersuchungen pro Standort zu wichtigen Zielmärkten für die Modernisierung mit Hochdurchsatzsystemen, während kommunale Krankenhäuser ein stetiges Potenzial für die Erneuerung von Systemen im mittleren Leistungsbereich bieten.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt und wird im Prognosezeitraum 2026 bis 2035 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,8 % wachsen. Treiber dieses Marktes sind massive staatliche Investitionen in das Gesundheitswesen, der zunehmende Medizintourismus und die steigende Verbreitung chronischer Erkrankungen. In etablierten Märkten wie Japan und Südkorea ist das Wachstum breit gefächert, und die Nachfrage wird durch den Austausch veralteter Systeme gegen moderne, KI-integrierte Spektral- und Photonenzähl-CT-Scanner befeuert. In wachstumsstarken Volkswirtschaften wie China und Indien wird die Expansion durch groß angelegte Initiativen des öffentlichen Gesundheitswesens zur Installation von Basis- und Mittelklasse-CTs vorangetrieben, um den Zugang zu verbessern. Ein wichtiger regionaler Trend ist der Aufstieg starker einheimischer Hersteller wie United Imaging aus China und Trivitron aus Indien, die im Preiswettbewerb stehen und kundenspezifische Lösungen anbieten.

Der chinesische Markt für Computertomographie (CT) befindet sich in einer technologiegetriebenen Expansionsphase, die durch die Zulassung des Photonenzähl-CT-Systems NeuViz P10 von Neusoft Medical Systems im Jahr 2025 unterstrichen wird. Es handelt sich dabei um das erste System dieser Art, das in China von der Nationalen Arzneimittelbehörde zugelassen wurde. Dieser Meilenstein positioniert China nicht nur als wichtigen Abnehmer, sondern auch als Quelle für Innovationen der nächsten Generation im Bereich der Computertomographie. Er fördert die Nachfrage nach hochauflösenden, strahlungsarmen CT-Geräten in Universitätskliniken und Forschungszentren. Die Zulassung steht im Einklang mit den nationalen Prioritäten der Gesundheitsmodernisierung im Rahmen von Programmen wie „Gesundes China 2030“, die fortschrittliche Diagnostik, Früherkennung von Krankheiten und reduzierte Strahlenbelastung in den Vordergrund stellen. China schreitet mit dem Ausbau der Bildgebungskapazitäten in Krankenhäusern auf Provinz- und Landesebene voran. Die Photonenzähltechnologie dürfte ein Premiumsegment im CT-Markt etablieren und so höhere Systemwerte, eine starke lokale Fertigungswettbewerbsfähigkeit und ein erhöhtes Exportpotenzial chinesischer CT-Plattformen in Schwellenländer ermöglichen.

Indien erlebt ein tiefgreifendes Wachstum, das vor allem durch die Doppelstrategie der Regierung getrieben wird: den Ausbau des öffentlichen Gesundheitswesens und die gezielte Förderung der heimischen Produktion. Vorzeigeprojekte wie Ayushman Bharat etablieren Tausende neuer Gesundheits- und Wellnesszentren und schaffen so eine enorme Nachfrage nach diagnostischer Bildgebung. Darüber hinaus fördert das produktionsbezogene Anreizprogramm für Medizinprodukte die lokale Produktion und reduziert damit die starke Importabhängigkeit. Dieses politisch geprägte Umfeld verändert die Marktdynamik: In- und ausländische Hersteller errichten lokale Montagelinien, um die Nachfrage nach kostengünstigen, robusten Systemen für vielfältige Infrastrukturen mit hohem Produktionsvolumen zu decken.

Liste der im Rahmen des PLI-Programms zugelassenen Unternehmen

Name des genehmigten Antragstellers | Name der berechtigten Produkte | Zugesagte Investition (in Crore INR) |

Siemens Healthcare Private Limited | Computertomographie und MRT | 91,91 |

Allengers Medical Systems Limited (AMSL) | Computertomographie (CT), Magnetresonanztomographie (MRT), Ultraschall, Röntgen, Herzkatheterlabor, Positronen-Emissions-Tomographie (PET), Einzelphotonen-Emissions-Tomographie (SPECT), Mammographie und C-Bogen. | 50,00 |

Allengers OEM Private Limited (AOPL) | Röntgenröhren, Kollimatoren, Flachdetektoren und Monitore | 40,00 |

Trivitron Healthcare Private Limited | Computertomographie (CT), Magnetresonanztomographie (MRT), Ultraschall, Röntgengeräte, Mammographie, C-Bogen und Herzkatheterlabor | 25.30 |

Wipro GE Healthcare Private Limited (WGHPL) | Computertomographie (CT), Herzkatheterlabor und Ultraschalluntersuchung | 50,22 |

Philips Global Business Services LLP | MRT-Spulen | 103,46 |

Quelle: CCI August 2024

Einblicke in den europäischen Markt

Der allgemeine Bedarf an fortschrittlichen Diagnoseverfahren angesichts einer alternden Bevölkerung und der hohen Prävalenz chronischer Erkrankungen wie Krebs und Herz-Kreislauf-Erkrankungen treibt den europäischen Markt für Computertomographie an. Der Markt ist gesättigt, und sein Wachstum wird primär durch den Austausch veralteter Geräte gegen neue, dosiseffizientere und technologisch fortschrittlichere Systeme getragen. Zu den wichtigsten Trends zählen die starke Zentralisierung der Beschaffung in öffentlichen Gesundheitssystemen und die robuste regulatorische Harmonisierung im Rahmen der neuen EU-Medizinprodukteverordnung. Der Markt verzeichnet einen signifikanten Nachfrageanstieg, der unter anderem durch koordinierte Investitionen wie das Programm EU4Health begünstigt wird. Dieses Programm stellte erhebliche Mittel zur Stärkung der Resilienz der Gesundheitssysteme, einschließlich der diagnostischen Infrastruktur, bereit.

Der deutsche Markt für Computertomographie (CT) zählt zu den strukturell stärksten in Europa. Dies wird durch Deutschlands Position als größter Medizintechnikmarkt der Region und drittgrößter weltweit gestützt. Mit jährlichen Medizintechnikumsätzen von rund 44 Milliarden US-Dollar, was 26,5 % des europäischen Marktes entspricht (Stand: August 2025, ITA), ist Deutschland der größte Medizintechnikmarkt. Das Gesundheitswesen trägt 12,8 % zum deutschen BIP bei und erwirtschaftete 2024 eine Bruttowertschöpfung von 496 Milliarden US-Dollar. Dies schafft eine stabile Finanzierungsgrundlage für Investitionen in Krankenhausinfrastruktur und diagnostische Bildgebung. Darüber hinaus stärkt Deutschlands fortschrittliches Produktionsökosystem den Markt. Ein Beispiel hierfür sind die in Deutschland entwickelten und exportierten Photonenzähl-CT-Systeme von Siemens Healthineers, wobei die USA 40 % der Lieferungen ausmachen. Die Handelsströme unterstreichen die zentrale Rolle Deutschlands in den Lieferketten für Bildgebungsgeräte: 2023 wurden optische und medizinische Geräte im Wert von 9,82 Milliarden US-Dollar importiert, darunter medizinische Instrumente aus den USA im Wert von 3,17 Milliarden US-Dollar. Zusammengenommen positionieren die Daten zur Entwicklung des Gesundheitswesens und zum Handel Deutschland als zentralen Nachfrage- und Innovationsstandort im europäischen CT-Markt.

Der britische Markt für Computertomographie (CT) steht unter dem anhaltenden Druck des Nationalen Gesundheitsdienstes (NHS). Dies führt zu einer erhöhten Nachfrage nach diagnostischen Bildgebungskapazitäten, schnelleren Scan-Ergebnissen und Systemmodernisierungen. Laut NHS-Daten vom Dezember 2024 erreichten die Notfallaufnahmen in England mit 2,36 Millionen den höchsten Wert für einen Oktober seit Beginn der Aufzeichnungen. Gleichzeitig stiegen die Notfallaufnahmen auf 567.000, was die Bedeutung schneller CT-Untersuchungen in der Notfall- und Akutversorgung weiter verstärkte. Trotz des anhaltenden Behandlungsrückstands bei diagnostischen Tests bleibt die Reduzierung des Untersuchungsrückstands eine politische Priorität, obwohl sich der Anteil der Patienten, die länger als sechs Wochen auf Tests warten, im September 2024 auf 22,7 % verbesserte. Die Fallzahlen steigen weiter, da Überweisungen an Krebszentren und Hausarzttermine Rekordwerte erreichen – mit 1,68 Millionen Hausarztterminen pro Werktag. Dieser Druck schlägt sich in einer verstärkten Beschaffung von Hochdurchsatz-CT-Systemen, KI-gestützten Workflow-Lösungen und mobilen Bildgebungseinheiten nieder, da die NHS-Trusts bestrebt sind, die Kapazität zu erweitern, die Behandlungswege für Krebspatienten und Notfallpatienten zu verkürzen und die Widerstandsfähigkeit im Winter zu verbessern. Damit positioniert sich Großbritannien in den kommenden Jahren als führender CT-Markt.

Wichtige Akteure auf dem Markt für Computertomographie:

- GE Healthcare (USA)

- Siemens Healthineers (Deutschland)

- Koninklijke Philips (Niederlande)

- Canon Medical Systems (Japan)

- United Imaging Healthcare (China)

- Neusoft Medical Systems (China)

- Shenzhen Anke High-tech Co., Ltd. (China)

- Samsung Medison (Südkorea)

- Hitachi Healthcare (Japan)

- Shimadzu Corporation (Japan)

- Carestream Health (USA)

- NeuroLogica Corp. (Samsung) (USA)

- Planmed Oy (Finnland)

- AGFA HealthCare (Belgien)

- Koning Corporation (USA)

- CurveBeam AI (US)

- MinFound Medical Systems (China)

- J. Morita Corp. (Japan)

- Genoray Co., Ltd (Südkorea)

- Vatech (Südkorea)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- GE HealthCare ist ein führender Akteur im Markt für Computertomographie und treibt Innovationen mit seinen Plattformen Revolution und Revolution Apex voran. Die strategischen Initiativen konzentrieren sich auf die Integration fortschrittlicher KI zur Workflow-Automatisierung und die Entwicklung der Spektralbildgebungstechnologie mit dem Deep Silicon-Detektor zur detaillierten Materialcharakterisierung. Ein wichtiger Fortschritt ist die Verwendung eines einzigen Kontrastmittels für CT und kardiale MRT, wodurch die Effizienz der multimodalen Herzdiagnostik gesteigert und die Patientenpfade in der kardiovaskulären Versorgung optimiert werden. Laut Geschäftsbericht 2024 verzeichnete das Unternehmen ein Wachstum von 2 % im Vergleich zum Vorjahr.

- Siemens Healthineers gestaltet den Markt mit seinem NAEOTOM Alpha, dem weltweit ersten Photonenzähl-CT-System, maßgeblich mit. Dieser Quantensprung in der Detektortechnologie ermöglicht hochauflösende Bilder bei deutlich geringerer Strahlendosis. Die Strategie des Unternehmens sieht vor, KI nicht nur für die Bildrekonstruktion, sondern im gesamten klinischen Arbeitsablauf zu integrieren – von der Personalisierung von Scanprotokollen für verbesserte Ergebnisse in der Kardiologie und Onkologie. Bis 2025 wird das Unternehmen 1.958 Millionen Euro in Forschung und Entwicklung investiert haben, um bestehende Produkte und Lösungen weiterzuentwickeln.

- Koninklijke Philips differenziert sich im Markt für Computertomographie durch einen starken Fokus auf ergebnisorientierte, integrierte Lösungen. Die neuesten Spektral-CT-Systeme, wie beispielsweise der Spectral CT 7500, sind für die korrekte Erstdiagnose durch standardmäßige Spektraldatenerfassung konzipiert. Ein wichtiger strategischer Fortschritt ist die nahtlose Integration von CT-Daten mit intraoperativer Navigation in Hybrid-OPs und ambulanten Überwachungsdaten. So entsteht ein ganzheitliches Patientenmanagement-Ökosystem, das die diagnostische Bildgebung mit der Therapieplanung und der Langzeitbetreuung verbindet.

- Canon Medical Systems positioniert sich im Markt durch präzise Patientensicherheit und hohe Betriebseffizienz. Die Aquilion OE/PRISM Edition-Plattformen bieten eine großflächige Detektorabdeckung für die dynamische Ganzorgan-Bildgebung. Ein wesentlicher Fortschritt ist die tiefe Integration einer intelligenten Clear IQ-Engine für KI-gestützte Deep-Learning-Rekonstruktion, die die Bildqualität bei Niedrigdosis-Scans deutlich verbessert. Dies ermöglicht eine präzisere Analyse der Herzfunktion und erhöht die diagnostische Sicherheit im schnelllebigen klinischen Alltag.

- United Imaging Healthcare hat sich als bedeutender Innovator auf dem Weltmarkt etabliert und fordert etablierte Anbieter mit zukunftsweisender Technologie heraus. Die uCT-Serie zeichnet sich durch branchenführende räumliche Auflösung und fortschrittliche iterative Rekonstruktion aus. Ein wichtiger strategischer Fortschritt ist die Entwicklung integrierter mobiler CT-Lösungen und modularer Notfall-/OP-Systeme, die den Zugang zu hochmoderner Bildgebung für alle zugänglich machen. Darüber hinaus leistet das Unternehmen Pionierarbeit bei der klinischen Integration von CT-Daten in Bestrahlungsplanungssysteme, um onkologische Arbeitsabläufe von der Diagnose bis zur Behandlung zu optimieren.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der globale Markt für Computertomographie (CT) ist durch intensiven Wettbewerb und technologische Konsolidierung geprägt. Einige wenige multinationale Konzerne aus den USA, Europa und Japan dominieren den Markt und sichern sich durch kontinuierliche Innovationen in der photonenzählenden Spektralbildgebung und KI-gestützten Workflow-Lösungen den Großteil des Marktanteils. So brachte Fujifilm beispielsweise im Juni 2024 das 128-Zeilen-Computertomographiesystem FCT iStream mit iterativer Bildrekonstruktion auf den Markt. Diese Innovation zielt auf eine Verbesserung der Bildqualität und des Workflows ab. Die strategischen Initiativen konzentrieren sich stark auf Partnerschaften, Fusionen und Übernahmen zur Erweiterung des Produktportfolios sowie auf erhebliche Investitionen in Forschung und Entwicklung, um Systeme mit niedrigerer Strahlendosis, höherer Geschwindigkeit und Spezialisierung zu entwickeln. Aufstrebende Anbieter aus Ländern wie Südkorea, China und Indien gewinnen an Bedeutung, indem sie kostengünstige Alternativen anbieten und ihre Präsenz in Wachstumsmärkten ausbauen, wodurch der Wettbewerbsdruck steigt.

Unternehmenslandschaft des Marktes für Computertomographie (CT):

Neueste Entwicklungen

- Im November 2025 kündigte Royal Philips , ein weltweit führendes Unternehmen im Bereich Gesundheitstechnologie, die Markteinführung von Verida an, dem weltweit ersten detektorbasierten Spektral-CT, das vollständig mit KI arbeitet. Dies markiert einen Meilenstein in der Computertomographie: KI optimiert die gesamte Bildgebungskette, reduziert das Systemrauschen, verbessert die Bildqualität und beschleunigt den klinischen Arbeitsablauf.

- Im März 2025 stellte GE HealthCare Revolution Vibe vor, ein neues Computertomographie-System (CT) mit Unlimited One-Beat Cardiac Imaging, das konsistente, qualitativ hochwertige Bilder für Patienten liefert, selbst in schwierigen Fällen wie Vorhofflimmern und stark verkalkten Koronararterien.

- Im Dezember 2024 stellte Siemens Healthineers die Naeotom Alpha-Klasse vor, darunter einen zweiten Dual-Source-Scanner, den Naeotom Alpha.Pro, und den weltweit ersten Single-Source-Scanner mit Photonenzähltechnologie, den Naeotom Alpha.Prime.

- Report ID: 8338

- Published Date: Jan 13, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.