Marktausblick für die Kompressionstherapie:

Der Markt für Kompressionstherapie hatte 2025 ein Volumen von 4,8 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 8,5 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,8 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Kompressionstherapie auf 5,1 Milliarden US-Dollar geschätzt.

Die weltweite Marktnachfrage ist auf die zunehmende Belastung durch chronische Venenerkrankungen, diabetesbedingte Komplikationen, Lymphödeme und den Bedarf an postoperativer Rehabilitation zurückzuführen. Laut einer Studie der National Library of Medicine (NLM) vom Oktober 2021 leiden schätzungsweise 23 % der Erwachsenen in den USA an chronischer Veneninsuffizienz und Krampfadern, darunter 11 Millionen Männer und 22 Millionen Frauen im Alter von 40 bis 80 Jahren. Eine weitere NLM-Studie vom Oktober 2025 prognostiziert zudem, dass Lymphödeme weltweit mehr als 140 bis 250 Millionen Menschen betreffen, vorwiegend im Zusammenhang mit Krebsbehandlungen und dem Alterungsprozess. Dies unterstreicht die anhaltende Nachfrage nach Kompressionstherapien in Kliniken und Krankenhäusern. Darüber hinaus ist die Kompressionstherapie fester Bestandteil der Standardbehandlung von venösen Beingeschwüren. Diese Geschwüre weisen hohe Rezidivraten und lange Behandlungsdauern auf, was zu wiederholten Behandlungen in Krankenhäusern, ambulanten Wundzentren und Langzeitpflegeeinrichtungen führt.

Darüber hinaus stärken die Ausgabentrends der Regierung die Marktstabilität. Laut einer Studie der National Library of Medicine (NLM) vom September 2022 stellen chronische Wunden, einschließlich venöser Beingeschwüre, eine finanzielle Belastung für die Bevölkerung dar. Die Behandlung ist zudem komplex, was zu einem hohen Ressourcenverbrauch und häufigen Wundrezidiven führt. Die Studie ergab, dass die Kosten für ambulante Krankenhausbehandlungen in den USA für Medicare-Versicherte mit 9,9 bis 35,8 Milliarden US-Dollar am höchsten waren. Die Kompressionstherapie wurde dabei als Teil von Behandlungspaketen für konservative und postakute Therapien erstattet. Auch die Leitlinien der Gesundheitsbehörden empfehlen Kompression als Erstlinientherapie bei venösen Beingeschwüren und postthrombotischem Syndrom und sichern so die kontinuierliche Beschaffung über zentrale Ausschreibungen. Insgesamt verdeutlichen diese Daten die langfristige Bedeutung der Kompressionstherapie in öffentlich finanzierten Gesundheitssystemen.

Statistiken zur wirtschaftlichen Belastung durch chronische Wunden

Region/Land | Statistik/Details | Geschätzte Kosten |

Australien (Akutkrankenhäuser) | Jährliche Kosten für 47.300 Fälle von venösen Lungenentzündungen | 785 Millionen US-Dollar |

Australien (Wohnheim für ältere Menschen) | Jährliche Kosten für 1.740 Fälle | 18 Millionen US-Dollar |

USA (Medicare) | Ausgaben für venöse Wunden und Infektionen (2014) | 1,5 Milliarden US-Dollar (~1/5 des Gesamtbetrags) |

Vereinigtes Königreich (NHS) | Die Häufigkeit von Wunden nimmt von 2012 bis 2018 zu; die Behandlungskosten steigen real um 48 %. | Anstieg der Prävalenz um 71 % |

Quelle: NLM September 2022

Schlüssel Kompressionstherapie Markteinblicke Zusammenfassung:

Regionale Highlights:

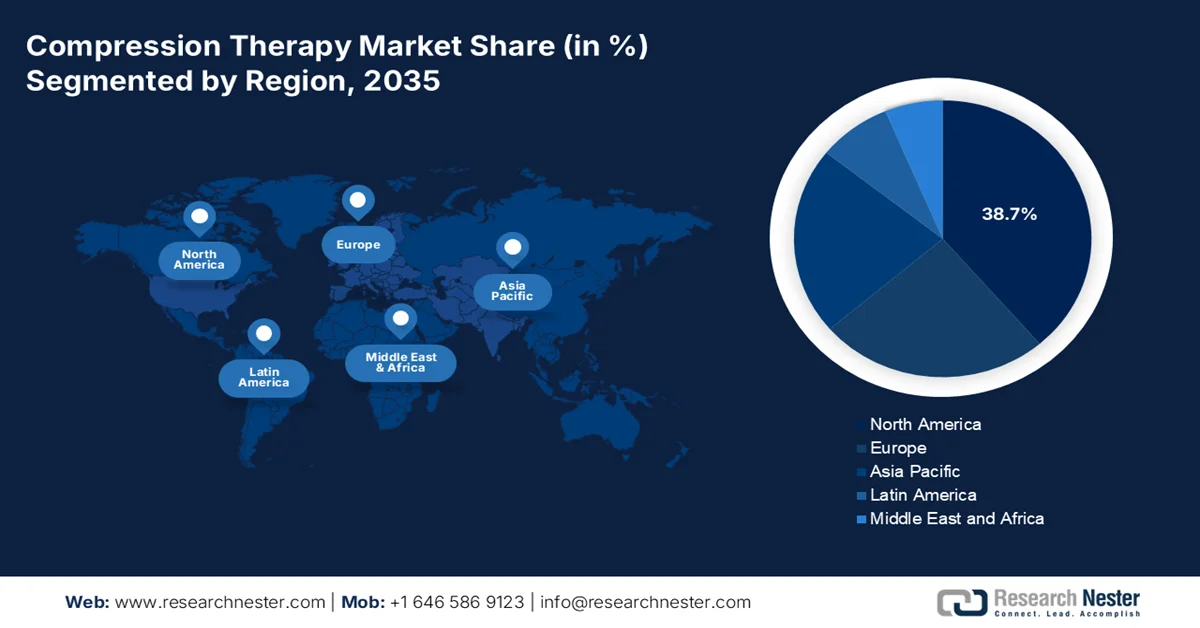

- Nordamerika wird im Markt für Kompressionstherapie voraussichtlich bis 2035 einen Umsatzanteil von 38,7 % erreichen. Treiber dieser Entwicklung sind die alternde Bevölkerung, die hohe Prävalenz von Fettleibigkeit und Diabetes sowie etablierte Erstattungsrahmen, die die Einführung der häuslichen Pflege unterstützen.

- Im asiatisch-pazifischen Raum dürfte bis 2035 das schnellste Wachstum zu verzeichnen sein, bedingt durch die rasche Modernisierung der Gesundheitsinfrastruktur, steigende Gesundheitsausgaben und ein zunehmendes Operationsvolumen, das eine Prophylaxe von Venenthrombosen erforderlich macht.

Segmenteinblicke:

- Im Markt für Kompressionstherapie wird erwartet, dass das Segment der synthetischen Materialien bis 2035 einen dominanten Anteil von 75,6 % ausmachen wird. Dies ist auf die zunehmende Verbreitung von Krampfadern und die überlegene Haltbarkeit, die gleichmäßigen Kompressionsgradienten und die feuchtigkeitsableitenden Eigenschaften von Nylon-, Polyester- und Spandex-Mischungen zurückzuführen.

- Es wird erwartet, dass das Segment der statischen Kompressionstherapie bis 2035 den größten Umsatzanteil behalten wird, was auf seine etablierte Position als Goldstandard der Erstlinienbehandlung von venösen Beingeschwüren und die erhebliche Belastung durch chronische Wunden, die ein ständiges Druckmanagement erfordern, zurückzuführen ist.

Wichtigste Wachstumstrends:

- Öffentliche Gesundheitsausgaben für chronische Krankheiten

- Zunehmende Verbreitung chronischer Venenerkrankungen und Lymphödeme

Größte Herausforderungen:

- Kostendruck und Preisbeschränkungen seitens der Gesundheitssysteme

- Hohe Anforderungen an Forschung und Entwicklung sowie an klinische Nachweise

Wichtige Akteure: 3M (USA), Essity Aktiebolag (publ) (Schweden), Cardinal Health (USA), Smith & Nephew plc (Großbritannien), Paul Hartmann AG (Deutschland), BSN medical (Deutschland), Medtronic plc (Irland), ConvaTec Group PLC (Großbritannien), Arjo (Schweden), SIGVARIS GROUP (Schweiz), medi GmbH & Co. KG (Deutschland), Julius Zorn GmbH (Deutschland), DJO Global (USA), Lohmann & Rauscher (Deutschland), Becton, Dickinson and Company (USA), Tactile Medical (USA), Ofa Bamberg (Deutschland), Nitto Denko Corporation (Japan), Bio Compression Systems, Inc. (USA), CONTINENTAL Srl (Italien)

Global Kompressionstherapie Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 4,8 Milliarden US-Dollar

- Marktgröße 2026: 5,1 Milliarden US-Dollar

- Prognostizierte Marktgröße: 8,5 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 5,8 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (38,7 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Führende Länder: Vereinigte Staaten, Deutschland, Japan, China, Vereinigtes Königreich

- Schwellenländer: Indien, Brasilien, Südkorea, Mexiko, Indonesien

Last updated on : 11 February, 2026

Markt für Kompressionstherapie – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Öffentliche Gesundheitsausgaben für chronische Erkrankungen: Das Wachstum der staatlichen Gesundheitsausgaben ist der Haupttreiber der Marktnachfrage. Laut OECD-Bericht vom November 2025 erreichten die durchschnittlichen Gesundheitsausgaben in den Mitgliedsländern 9,3 % des BIP, wobei ein zunehmender Anteil für das Management chronischer Erkrankungen und die altersbedingte Pflege aufgewendet wird. In den USA zeigen die Daten des MIT Science Policy Review vom August 2025, dass die nationalen Gesundheitsausgaben 4,9 Billionen US-Dollar überstiegen. Die Ausgaben für die Nachsorge und ambulante Versorgung wuchsen dabei schneller als die für stationäre Leistungen, wo die Kompressionstherapie routinemäßig erstattet wird. Die europäischen Länder investieren einen steigenden Anteil ihrer öffentlichen Haushalte in die langfristige Gefäß- und Wundversorgung im Rahmen der gesetzlichen Krankenversicherung. Dieses kontinuierliche finanzielle Engagement ermöglicht eine stabile Beschaffung von Kompressionsprodukten durch Krankenhäuser und ambulante Pflegedienste.

- Zunehmende Verbreitung chronischer Venenerkrankungen und Lymphödeme: Epidemiologische Trends sprechen direkt für die steigende Nachfrage nach Kompressionstherapie. Laut einer Studie der National Library of Medicine (NLM) vom November 2022 leiden in den USA schätzungsweise weniger als 25 Millionen Menschen an chronischer Veneninsuffizienz, und 57 % der Männer sowie 73 % der Frauen gaben an, an Krampfadern zu leiden. Lymphödeme in den USA treten hingegen vorwiegend im Zusammenhang mit Krebserkrankungen und dem allgemeinen Alterungsprozess auf. Diese Erkrankungen erfordern eine langfristige, wiederholte Anwendung von Kompressionstherapie, was die Nachfrage im Vergleich zu einer einmaligen Behandlung deutlich erhöht. Darüber hinaus stufen die öffentlichen Gesundheitssysteme die Kompressionstherapie als Standardbehandlung ein, wodurch ihre Aufnahme in Behandlungsprotokolle und Erstattungspläne gewährleistet ist. Auch in Asien und Europa steigt die Nachfrage nach lymphödembedingter Versorgung, was die Anwendung der Kompressionstherapie in onkologischen Einrichtungen weiter fördert.

- Alternde Bevölkerung und Mobilitätsprobleme: Die demografische Alterung treibt die Nachfrage im Markt langfristig an. Laut Daten der Vereinten Nationen aus dem Jahr 2023 wird die Weltbevölkerung ab 65 Jahren von 761 Millionen im Jahr 2021 auf 1,6 Milliarden im Jahr 2050 ansteigen, wobei Europa und Ostasien schneller altern. Ältere Menschen weisen zudem eine höhere Inzidenz von Veneninsuffizienz, Ödemen und eingeschränkter Mobilität auf, die routinemäßig mit Kompressionstherapie behandelt werden. Die öffentlichen Gesundheitssysteme reagieren darauf mit dem Ausbau der häuslichen Pflege und gemeindenaher Dienste, bei denen die Kompressionstherapie aufgrund ihrer nicht-invasiven Natur bevorzugt wird. Auch die staatlichen Ausgaben zeigen, dass die öffentlichen Ausgaben für Langzeitpflege und häusliche Pflege stetig steigen. Die OECD-Länder stellen einen zunehmenden Anteil ihrer Gesundheitsbudgets für gemeindenahe und häusliche Pflegeprogramme bereit, die Kompressionstherapie für ältere Patienten mit Kreislauf- und Mobilitätseinschränkungen beinhalten.

Herausforderungen

- Kostendruck und Preisbeschränkungen im Gesundheitswesen: Die Eindämmung der globalen Gesundheitskosten stellt eine große Herausforderung für den Markt für Kompressionstherapie dar. In Märkten wie den USA sind die Erstattungssätze von Medicare und privaten Krankenversicherungen oft fix, was die Gewinnmargen schmälert. In Europa verhandeln die nationalen Gesundheitssysteme zudem aggressive Mengenrabatte. Unternehmen müssen eine überlegene Kosteneffizienz nachweisen, um die höheren Preise zu rechtfertigen. Führende Anbieter konkurrieren, indem sie die klinischen Ergebnisse und die reduzierte Pflegezeit hervorheben, um ihre Kosten im Vergleich zu herkömmlichen Verbänden zu rechtfertigen und sich eine günstige Platzierung im Arzneimittelverzeichnis im Rahmen der Beschaffungsbudgets des NHS zu sichern.

- Hohe Anforderungen an Forschung und Entwicklung sowie klinische Evidenz: Die Entwicklung innovativer, wirksamer Produkte erfordert erhebliche Investitionen in Forschung und Entwicklung sowie fundierte klinische Daten, um Wirksamkeit und Sicherheit für die Kostenerstattung nachzuweisen. Startups stehen vor großen Herausforderungen am Markt. Führende Unternehmen investieren kontinuierlich in klinische Studien, um ihre Gradientenkompressionstechnologie zu validieren und die Forschung zu Behandlungsergebnissen bei venösen Beingeschwüren und Lymphödemen voranzutreiben. Darüber hinaus werden zahlreiche Studien zur Kompressionstherapie durchgeführt, was die hohe Evidenzdichte unterstreicht, der sich Hersteller stellen müssen.

Marktgröße und Prognose für die Kompressionstherapie:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5,8 % |

|

Marktgröße im Basisjahr (2025) |

4,8 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

8,5 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Kompressionstherapie:

Materialsegmentanalyse

Synthetische Materialien sind führend und werden voraussichtlich bis 2035 einen Marktanteil von 75,6 % erreichen. Diese Materialien, hauptsächlich Nylon-, Polyester- und Elasthanmischungen, bilden das führende Segment nach Materialart und dominieren den Markt aufgrund ihrer hohen Strapazierfähigkeit, gleichmäßigen Kompressionswirkung, feuchtigkeitsableitenden Eigenschaften und ihres ästhetischen Reizes gegenüber Naturfasern wie Gummi und Baumwolle. Diese fortschrittlichen Textilien ermöglichen die Herstellung effektiver, komfortabler und patientenfreundlicher Kompressionsbekleidung für den Langzeitgebrauch. Daten des „International Journal for Multidisciplinary Research“ vom Februar 2025 zeigen zudem, dass die Prävalenz diagnostizierter Krampfadern bei Erwachsenen 9,8 % beträgt, was auf einen großen, weiterhin bestehenden Bedarf an synthetischer Kompressionsbekleidung für die tägliche Behandlung hinweist.

Technologiesegmentanalyse

Die statische Kompressionstherapie hält den größten Marktanteil im Technologiesegment. Der Markt ist durch die Verwendung von Geräten mit konstantem Druck wie Kompressionsstrümpfen und unelastischen Bandagen gekennzeichnet. Ihre führende Position verdankt sie ihrer Rolle als Goldstandard der Erstlinienbehandlung bei Erkrankungen wie venösen Beingeschwüren. Sie bietet Kosteneffizienz, einfache Anwendung und nachgewiesene klinische Wirksamkeit. Die hohe Prävalenz chronischer Wunden stärkt ihre Marktposition. Darüber hinaus zeigt eine Studie der National Library of Medicine (NLM) vom Februar 2022, dass in den USA fast 6,5 Millionen Patienten von chronischen Wunden betroffen sind, von denen ein erheblicher Anteil die statische Kompression als zentralen Bestandteil der Behandlung benötigt. Dies sorgt für eine stetige Nachfrage nach diesen Technologien.

Produktsegmentanalyse

Kompressionsbekleidung hält den größten Marktanteil im Bereich der Kompressionstherapie. Sie umfasst Kompressionsstrümpfe und -socken mit abgestufter Kompression. Diese Dominanz beruht auf der weitverbreiteten Anwendung in der Prävention und im Management chronischer Erkrankungen sowie auf der hohen Akzeptanz bei Patienten aufgrund des verbesserten Tragekomforts und der ansprechenderen Optik. Die Nachfrage wird durch die alternde Bevölkerung und das steigende Bewusstsein für Venenerkrankungen aufrechterhalten. Laut einer Studie der National Library of Medicine (NLM) vom März 2024 reduziert Kompressionsbekleidung den Muskelkraftverlust bei trainierten Personen innerhalb von 1–24 Stunden und bei trainierten wie untrainierten Personen innerhalb von 72 Stunden. Kontinuierliche Materialinnovationen fördern zudem die langfristige Therapietreue und die Wiederkaufsrate.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Produkttyp |

|

Technologie |

|

Anwendung |

|

Vertriebskanal |

|

Endbenutzer |

|

Material |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Kompressionstherapie – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt dominiert und wird voraussichtlich bis 2035 einen regionalen Umsatzanteil von 38,7 % erreichen. Er zeichnet sich durch eine hohe Technologieakzeptanz, strenge regulatorische Vorgaben und ein etabliertes Erstattungssystem aus. Zu den wichtigsten Treibern zählen die alternde Bevölkerung, die hohe Prävalenz von Adipositas und Diabetes, die das Risiko für Venenerkrankungen deutlich erhöhen, sowie strenge klinische Leitlinien, die Kompressionstherapie zur postoperativen Thromboembolieprophylaxe im chirurgischen Bereich vorschreiben. Der wichtigste Trend ist die Verlagerung der Versorgung vom stationären in den häuslichen Bereich, unterstützt durch die Erstattungspolitik. Dies treibt die Nachfrage nach fortschrittlichen, patientenseitig anwendbaren Geräten und Kompressionsbekleidung im Einzelhandel an. Insgesamt ist der Markt konsolidiert, wobei die wichtigsten Akteure über Produktportfoliobreite, klinische Evidenz und die direkte Integration in wertorientierte Behandlungspfade konkurrieren.

Auf dem US-amerikanischen Markt für Kompressionstherapie wird die Nachfrage durch behördliche Zulassungen, die hohe Prävalenz chronischer Erkrankungen und steigende Operationszahlen gestützt. Im April 2023 erteilte die US-amerikanische Arzneimittelbehörde FDA AIROS Medical die 510(k)-Zulassung für ihr sequenzielles Kompressionssystem AIROS 8P, einschließlich der erweiterten Indikation für Rumpf- und Bauchschwellungen. Dies signalisiert die anhaltende regulatorische Unterstützung für fortschrittliche Kompressionslösungen in der Lymphödem- und Venenbehandlung. Darüber hinaus bleibt die hohe Krankheitsprävalenz der Haupttreiber für die Nutzung. Laut einer Studie der National Library of Medicine (NLM) vom Oktober 2025 ist in den USA eine von 100.000 Personen von einem Lymphödem betroffen, während Millionen weitere an chronischer Veneninsuffizienz leiden, die routinemäßig mit Kompressionstherapie behandelt wird. Zusätzlich zeigen die Daten der Centers for Disease Control and Prevention (CDC) vom November 2024, dass die Diabetesprävalenz bei 15,8 % liegt, was das Risiko für Venenödeme, Venenkomplikationen und postoperative Schwellungen erhöht, die eine kompressionsbasierte Behandlung erfordern. Insgesamt stärkt die Prävention dieser Krankheiten die nachhaltige institutionelle Beschaffung in Krankenhäusern und ambulanten Zentren.

Relevanz regulatorischer und klinischer Bekanntmachungen für die USA

Datum | Name der Firma | Ankündigungstyp | Therapiebereich |

4. April 2023 | AIROS Medical | FDA-510(k)-Zulassung für das AIROS 8P-Gerät zur sequenziellen Kompressionstherapie | Lymphödem, venöse Komplikationen |

März 2025 | Jiale Health Technology Shenzhen Co., Ltd. | Feststellung der wesentlichen Gleichwertigkeit gemäß 510(k). | Medizinisches Kompressions-Beinmassagegerät |

26. Mai 2021 | Koya Medical | FDA-510(k)-Zulassung für das Dayspring-System für aktive Kompressionstherapie | Lymphödem, Venenerkrankung |

Oktober 2023 | Jiangsu MaxF Electric Appliance Co., Ltd | 510(k)-Freigabeschreiben (Bestätigung der Geräteäquivalenz) | Medizinprodukt für Kompressionsanwendungen |

19. Dezember 2025 | Zytokinetik | FDA-Zulassung von MYQORZO (aficamten) | obstruktive hypertrophe Kardiomyopathie |

Quelle: AIROS Medical, Jiale Health Technology Shenzhen Co., Ltd., Koya Medical, Jiangsu MaxF Electric Appliance Co., Ltd, Cytokinetics

Der kanadische Markt profitiert von der öffentlich finanzierten Gesundheitsversorgung, der alternden Bevölkerung und der zunehmenden Inanspruchnahme ambulanter Pflege bei chronischen Erkrankungen. Laut Daten von Statistics Canada vom September 2025 machten Erwachsene ab 65 Jahren im Jahr 2025 19,5 % der Bevölkerung aus. Dies erweitert den Patientenstamm für die routinemäßige Behandlung von venösen, lymphatischen und mobilitätsbezogenen Erkrankungen mittels Kompressionstherapie. Daten der Weltbank vom Dezember 2025 zeigen, dass die aktuellen Gesundheitsausgaben in Kanada 11,31 % des BIP ausmachen. Darüber hinaus gewährleistet Health Canada durch die Einhaltung internationaler Regulierungsstandards bei der Zulassung von Medizinprodukten einen einheitlichen Marktzugang für Kompressionstherapiegeräte in allen Provinzen. Diese Entwicklungen deuten auf eine stabile Marktnachfrage in Kanada hin.

Einblicke in den APAC-Markt

Der Markt für Kompressionstherapie im asiatisch-pazifischen Raum wächst rasant und zeichnet sich durch ein hohes Wachstumspotenzial aus, das durch vielfältige, aber sich überschneidende Faktoren bedingt ist. Haupttreiber ist der schnelle Ausbau und die Modernisierung der Gesundheitsinfrastruktur, wodurch der Zugang zu Medizinprodukten verbessert wird. Hinzu kommen steigende Gesundheitsausgaben im öffentlichen und privaten Sektor, ein wachsendes Bewusstsein für chronische Venenerkrankungen sowie die zunehmende Belastung durch alternde Bevölkerungsgruppen, Diabetes und Adipositas. Auch die Anzahl chirurgischer Eingriffe steigt deutlich an, was den Bedarf an VTE-Prophylaxe erhöht. Zu den wichtigsten Trends zählen außerdem die lokale Fertigung und die Bemühungen um eine Harmonisierung der regulatorischen Rahmenbedingungen, wie beispielsweise durch die ASEAN-Richtlinie für Medizinprodukte, mit dem Ziel, Kosten zu senken und den Zugang zu verbessern. Der Markt verzeichnet einen Wandel von einfachen elastischen Bandagen hin zu fortschrittlicheren Kompressionsstrümpfen und pneumatischen Geräten, vorwiegend in städtischen Krankenhäusern.

Der indische Markt entwickelt sich stetig und profitiert von der zunehmenden Belastung durch chronische Gefäßerkrankungen, steigenden Operationszahlen und wachsenden öffentlichen Investitionen in die Krankenhaus- und ambulante Gesundheitsinfrastruktur. Laut einer Studie der National Library of Medicine (NLM) vom März 2024 sind nichtübertragbare Krankheiten für über 60 % aller Todesfälle in Indien verantwortlich. Diabetes, Herz-Kreislauf-Erkrankungen und Adipositas erhöhen die Häufigkeit von Veneninsuffizienz, Ödemen und chronischen Wunden, die eine Kompressionstherapie erfordern. Das staatliche Programm Ayushman Bharat PM JAY finanziert stationäre und postakute Behandlungen, einschließlich chirurgischer Eingriffe, bei denen Kompressionstherapie routinemäßig zur Ödemkontrolle und Thromboseprophylaxe eingesetzt wird. Darüber hinaus zeigen die Daten des Unified Family Protection Act (UNFPA) von 2023, dass 1,1 Milliarden Menschen über 60 Jahre alt sind, was die Nachfrage nach nichtinvasiven Therapien im häuslichen und ambulanten Bereich ankurbelt. Die zunehmende öffentliche Gesundheitsversorgung, die demografische Alterung und die steigende Prävalenz chronischer Krankheiten stärken gemeinsam die langfristigen Nachfrageaussichten für die Kompressionstherapie in indischen Krankenhäusern, ambulanten Zentren und bei Anbietern häuslicher Pflege.

Die hohe und zunehmende Belastung durch Krampfadern und die rasche Verbreitung minimalinvasiver Behandlungen wie Radiofrequenzablation und endovenöser Laserablation treiben den Markt in China an. Die Kompressionstherapie hat die traditionelle Ligatur und das Stripping aufgrund der schnelleren Genesung und geringeren Komplikationsraten abgelöst. Laut einer Studie der National Library of Medicine (NLM) vom Oktober 2023 ist die Kompressionstherapie nach thermischer Ablation ein Standardverfahren zur Unterstützung des Venenverschlusses, zur Linderung postoperativer Schmerzen und zur Reduzierung von Blutergüssen. Da Krampfadern schätzungsweise 10–30 % der erwachsenen Bevölkerung betreffen und die Prävalenz mit dem Alter zunimmt, führt die wachsende Zahl älterer Menschen zu einem hohen Behandlungsvolumen in Kliniken und Krankenhäusern der Maximalversorgung. Die Studie zeigt zudem, dass die kurzfristige Kompression von etwa 24 bis 48 Stunden einen breiteren Trend hin zu vereinfachten, patientenzentrierten Behandlungspfaden widerspiegelt, die auf eine verbesserte Compliance abzielen. Diese Ergebnisse unterstreichen das anhaltende Wachstum des chinesischen Marktes für Kompressionstherapie im stationären, ambulanten und häuslichen Bereich.

Einblicke in den europäischen Markt

Der Markt für Kompressionstherapie in Europa wächst signifikant und ist geprägt von einer ausgereiften Gesundheitsinfrastruktur, einer rasch alternden Bevölkerung und Modellen der flächendeckenden Gesundheitsversorgung. Diese Faktoren schaffen eine stabile und wachsende Patientenbasis für Lymph- und chronische Venenerkrankungen. Darüber hinaus wird das Wachstum maßgeblich durch den demografischen Wandel und die hohe Prävalenz von Adipositas und Diabetes mellitus angetrieben. Die Nachfrage wird zudem durch strenge nationale Leitlinien befeuert, die Kompression als Erstlinientherapie bei venösen Beingeschwüren und zur postoperativen VTW-Prophylaxe empfehlen. Der Markt entwickelt sich außerdem hin zu patientenfreundlichen Produkten, die die häusliche Pflege unterstützen und die Krankenhäuser durch aktives ambulantes Management und die Integration digitaler Gesundheitslösungen entlasten.

Starke klinische Evidenz, eine hohe ambulante Operationsrate und die gesetzliche Kostenübernahme durch die gesetzliche Krankenversicherung treiben den Markt in Deutschland an. Laut einer Studie der National Library of Medicine (NLM) vom März 2024 belegen zwölf randomisierte, kontrollierte Studien, dass die Kompressionstherapie, zusätzlich zur medikamentösen Behandlung in der Akutphase einer tiefen Beinvenenthrombose, zu einer signifikant schnelleren Schmerzlinderung und einer Reduktion der Beinschwellung führt. Weitere randomisierte, kontrollierte Studien zeigen, dass medizinische Kompressionsstrümpfe die Inzidenz und den Schweregrad des postthrombotischen Syndroms um 16 % bis 27 % reduzieren, was einer relativen Risikoreduktion von 34 % entspricht. Diese Ergebnisse decken sich mit dem leitlinienorientierten Gesundheitssystem in Deutschland, in dem Therapien mit starker klinischer Evidenz routinemäßig von der gesetzlichen Krankenversicherung (GKV) erstattet werden. Angesichts der hohen Prävalenz von Venenerkrankungen in Deutschland und des Fokus auf ambulante Gefäßversorgung trägt diese nachgewiesene Wirksamkeit zur anhaltenden Nachfrage nach Kompressionstherapie in Krankenhäusern, Gefäßambulanzen und ambulanten Einrichtungen bei.

Der Markt für Kompressionstherapie in Großbritannien ist dank behördlicher Zulassungen, der steigenden Belastung durch Venenerkrankungen und der vom NHS vorangetriebenen Einführung fortschrittlicher Lösungen zur Wund- und Thromboseprävention auf ein stetiges Wachstum ausgerichtet. Die EU- und britische Zulassung von ConvoMatrix im September 2025 stärkt den britischen Markt, indem sie die Behandlungsmöglichkeiten für venöse Beingeschwüre und diabetische Fußgeschwüre erweitert – Erkrankungen, bei denen Kompressionstherapie routinemäßig in Kombination mit modernen Wundverbänden eingesetzt wird. Hinzu kommt die jüngste Entwicklung mit der internationalen Markteinführung des Kompressionssystems Kendall SCD SmartFlow von Cardinal Health im Oktober 2025, die die Nachfrage nach intermittierender pneumatischer Kompression in britischen Krankenhäusern, insbesondere zur Prävention von tiefen Venenthrombosen und Lungenembolien, weiter steigert. Diese Entwicklungen stehen im Einklang mit dem Fokus von NHS England auf die Reduzierung von VTE-bedingten Komplikationen, die Verbesserung der ambulanten und häuslichen Wundversorgung und die Förderung des kontinuierlichen Wachstums der Kompressionstherapie in britischen Krankenhäusern, Ambulanzen, Langzeitpflegeeinrichtungen und der häuslichen Pflege.

Wichtigste Akteure auf dem Markt für Kompressionstherapie:

- 3M (USA)

- Essity Aktiebolag (publ) (Schweden)

- Cardinal Health (USA)

- Smith & Nephew plc (UK)

- Paul Hartmann AG (Deutschland)

- BSN Medizin (Deutschland)

- Medtronic plc (Irland)

- ConvaTec Group PLC (UK)

- Arjo (Schweden)

- SIGVARIS GROUP (Schweiz)

- medi GmbH & Co. KG (Deutschland)

- Julius Zorn GmbH (Deutschland)

- DJO Global (USA)

- Lohmann & Rauscher (Deutschland)

- Becton, Dickinson and Company (USA)

- Taktile Medizin (USA)

- Ofa Bamberg (Deutschland)

- Nitto Denko Corporation (Japan)

- Bio Compression Systems, Inc. (USA)

- CONTINENTAL Srl (Italien)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- 3M nutzt seine fortschrittliche Materialwissenschaft und seine globale Marktpräsenz. Die strategischen Initiativen des Unternehmens konzentrieren sich auf die Integration seines vielfältigen Portfolios an Wundversorgungs- und chirurgischen Produkten, um umfassende Lösungen von kohäsiven Verbänden bis hin zu hochentwickelten Schichtsystemen anzubieten. Laut Geschäftsbericht 2024 erzielte das Unternehmen einen Nettoumsatz von 11,08 Milliarden US-Dollar.

- Als weltweit führendes Unternehmen im Bereich Hygiene und Gesundheit nimmt Essity mit Marken wie JOBST und Leukoplast eine dominante Position im Markt für Kompressionstherapie ein. Die Unternehmensstrategie setzt auf einen ganzheitlichen Ansatz in der Kompressionstherapie und kombiniert hochwertige medizinische Kompressionsbekleidung mit verbraucherorientierten Selbstpflegeprodukten. Im Jahr 2024 werden voraussichtlich fast 20 % des Gesamtnettoumsatzes aus dem Gesundheits- und Medizinsektor stammen.

- Cardinal Health ist im Markt für Kompressionstherapie vor allem durch sein umfangreiches Vertriebsnetz und sein Portfolio an eigenen medizinischen Markenprodukten aktiv. Die strategischen Initiativen des Unternehmens konzentrieren sich darauf, kostengünstige und zuverlässige Kompressionslösungen für eine breite Basis von Gesundheitseinrichtungen und -dienstleistern bereitzustellen.

- Im Markt für Kompressionstherapie konzentriert sich Smith & Nephew strategisch auf die moderne Wundversorgung, bei der Kompression eine wesentliche Rolle spielt. Das Unternehmen integriert seine Kompressionstechnologien, wie beispielsweise die ACTIVA-Produktlinie, mit seinen fortschrittlichen Wundverbänden und Unterdruck-Wundtherapiesystemen.

- Die Paul Hartmann AG ist ein führender Anbieter von Kompressionstherapie in Europa und bekannt für Systeme wie Tensopress und Setopress. Die Unternehmensstrategie basiert auf hochwertigem, innovativem Textildesign und einem starken Engagement in der klinischen Weiterbildung. Zu den strategischen Initiativen gehört die Entwicklung mehrlagiger Kompressionssets, die die korrekte Anwendung für Therapeuten vereinfachen.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der globale Markt für Kompressionstherapie ist fragmentiert. Dominante multinationale Medizintechnikkonzerne konkurrieren mit spezialisierten Anbietern. Zu den wichtigsten strategischen Initiativen zählen umfangreiche Investitionen in Forschung und Entwicklung, um fortschrittliche Materialien und hybride pneumatische Geräte zu entwickeln. Die Marktführer expandieren aktiv durch die Übernahme kleinerer Nischenunternehmen und den Aufbau von Vertriebspartnerschaften, um ihre geografische Reichweite, vor allem in wachstumsstarken Schwellenländern, zu stärken. So kündigte beispielsweise Solventum im November 2025 die Vereinbarung zur Übernahme von Acera Surgical an. Darüber hinaus liegt ein starker Fokus auf Direktmarketing und Schulungsinitiativen für Patienten und Ärzte, die darauf abzielen, die Anwendung bei Erkrankungen wie Lymphödem und chronischer Veneninsuffizienz zu fördern.

Unternehmenslandschaft des Marktes für Kompressionstherapie:

Neueste Entwicklungen

- Im September 2025 führte PurelyIV die Therabody RecoveryAir JetBoots Kompressionstherapie ein. Die Therabody RecoveryAir JetBoots sind ein fortschrittliches pneumatisches Kompressionssystem, das mit dynamischer Lufttechnologie eine wellenartige Massage der Beine erzeugt.

- Im September 2025 kündigte AIROS Medical, Inc., ein auf Kompressionstherapiegeräte zur Behandlung von Lymphödemen und venösen Komplikationen spezialisierter Hersteller, die Einführung einer erweiterten Größenpalette für seine Rumpfbekleidung an.

- Im November 2024 kündigte Cardinal Health die Markteinführung seines Kendall SCD SmartFlow Kompressionssystems in den USA an, der nächsten Generation der Kendall Kompressionsserie, die ein verbessertes Erlebnis für Kliniker und Patienten bietet.

- Report ID: 4858

- Published Date: Feb 11, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.