Marktausblick für die robotergestützte Strahlentherapie:

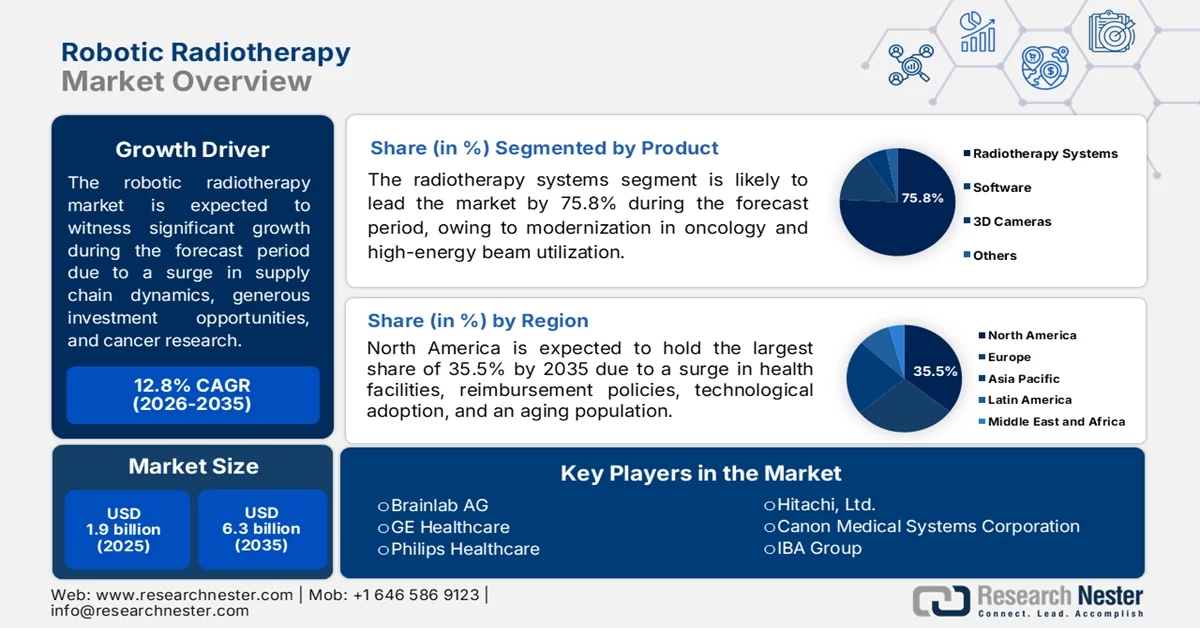

Der Markt für robotergestützte Strahlentherapie hatte 2025 ein Volumen von 1,9 Milliarden US-Dollar und wird voraussichtlich bis Ende 2035 auf 6,3 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von rund 12,8 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für robotergestützte Strahlentherapie auf 2,1 Milliarden US-Dollar geschätzt.

Der weltweite Markt für robotergestützte Strahlentherapie wird maßgeblich durch Zollanpassungen, insbesondere in China und den USA, den Anstieg der Nachfrage nach Halbleiterchips, Bildgebungssensoren und Roboterarmen, die Diversifizierung von Krankenhäusern und Lieferketten sowie die zunehmenden Fördermöglichkeiten für die Krebsforschung beeinflusst. Laut offiziellen Statistiken der Lung Cancer Research Foundation aus dem Jahr 2026 starben 24.990 Menschen an Lungenkrebs, wofür pro Todesfall 3.936 US-Dollar an Forschungsgeldern bereitgestellt wurden. Ebenso gab es 36.320 Todesfälle durch Prostatakrebs, für die 8.562 US-Dollar an Forschungsgeldern zur Verfügung standen, sowie 17.343 US-Dollar für 42.670 Todesfälle durch Brustkrebs und 5.536 US-Dollar für 52.740 Todesfälle durch Bauchspeicheldrüsenkrebs. Darüber hinaus variiert die Anzahl der Strahlentherapiegeräte von Land zu Land erheblich, was dem Markt weltweit ein enormes Wachstumspotenzial verleiht.

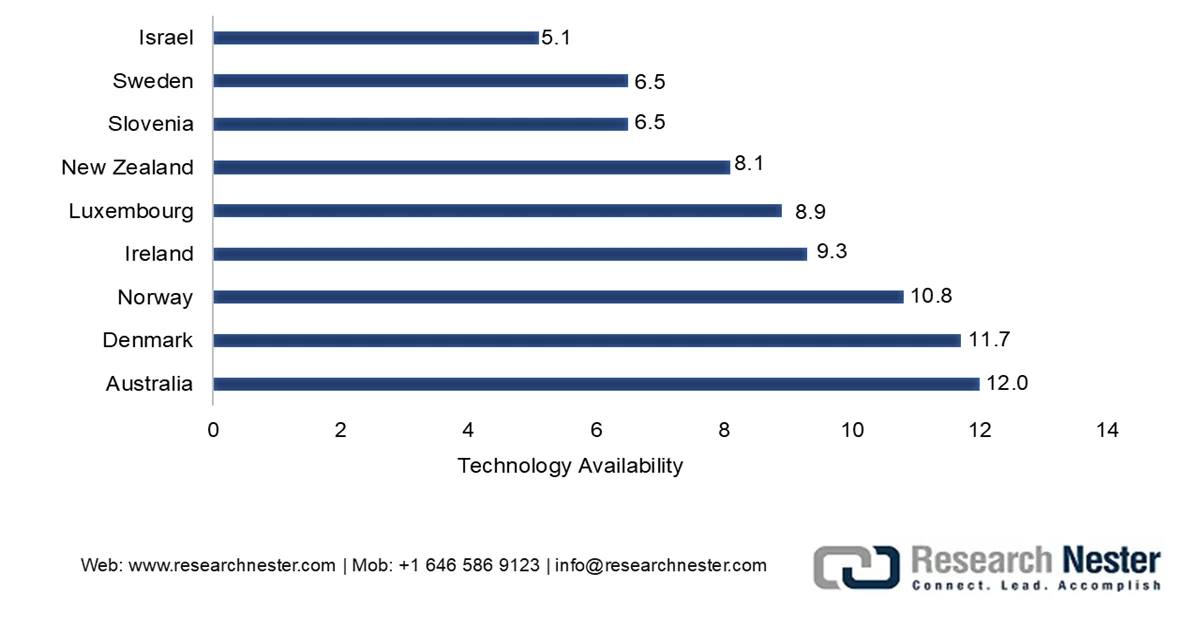

Analyse des Bedarfs an Strahlentherapiegeräten (pro 1.000.000 Einwohner) nach Ländern, 2024

Quelle : OECD

Darüber hinaus tragen stereotaktische und hypofraktionierte Behandlungsprotokolle, die geografische Expansion von Partikel- und Protonentherapiezentren sowie kompakte und kammerlose Systemkonfigurationen maßgeblich zum globalen Marktwachstum bei. Wie ein von der NLM im Juni 2025 veröffentlichter Artikel zeigt, verkürzt die KI-gestützte Roboterchirurgie die Operationsdauer um 25 % und reduziert intraoperative Komplikationen um 30 % im Vergleich zu manuellen Verfahren. Zudem wurde die chirurgische Präzision um 40 % verbessert, was sich in einer höheren Genauigkeit bei Implantationen und Tumorresektionen niederschlägt. Gleichzeitig konnte die Effizienz der Arbeitsabläufe von Chirurgen um durchschnittlich 20 % gesteigert und die Gesundheitskosten im Vergleich zu traditionellen Verfahren um 10 % gesenkt werden, was die Marktpräsenz weiter stärkt.

Schlüssel Robotergestützte Strahlentherapie Markteinblicke Zusammenfassung:

Regionale Highlights:

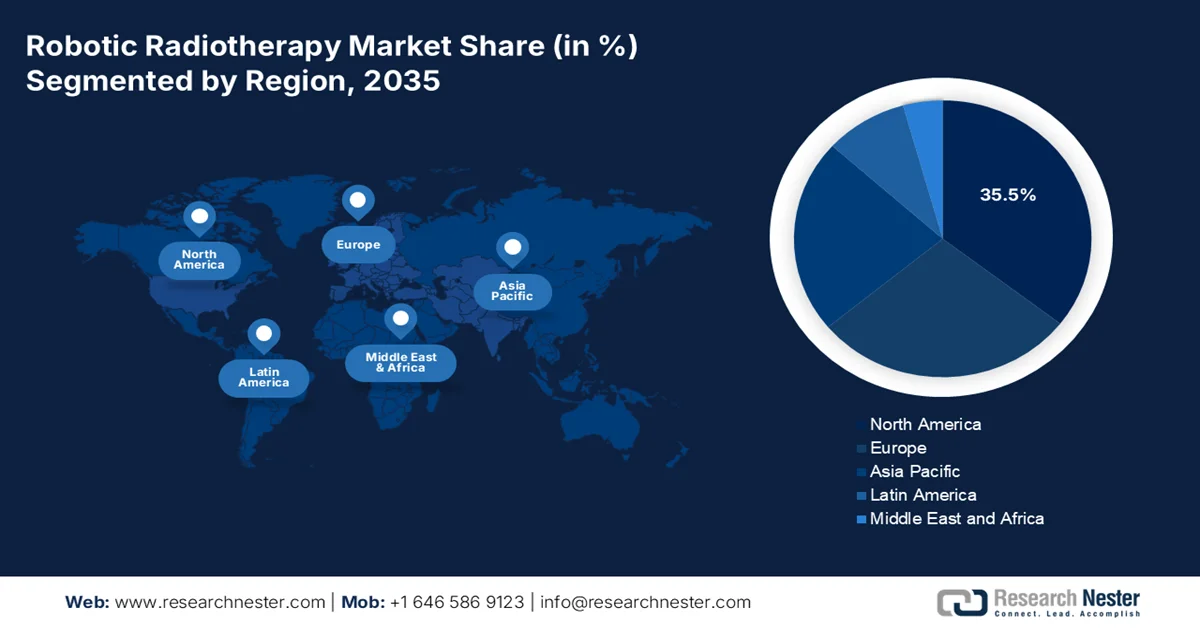

- Es wird erwartet, dass Nordamerika bis 2035 einen Marktanteil von 35,5 % am Markt für robotergestützte Strahlentherapie erreichen wird. Treiber dieser Entwicklung sind eine fortschrittliche Gesundheitsinfrastruktur, günstige Erstattungspolitiken, die steigende Krebsprävalenz und die zunehmende Verbreitung nicht-invasiver Präzisionsbehandlungen.

- Der asiatisch-pazifische Raum wird voraussichtlich im Zeitraum 2026–2035 die am schnellsten wachsende Region auf dem Markt sein. Treiber dieser Entwicklung sind die rasche Alterung der Bevölkerung, die steigende Anzahl von Tumorerkrankungen, die staatlich geförderte Modernisierung des Gesundheitswesens und die zunehmende Verbreitung KI-gestützter Behandlungsplanung.

- Der Markt für robotergestützte Strahlentherapie in den USA hat einen Anteil von 31,9 % am nordamerikanischen Markt. Dieses Wachstum wird durch den Anstieg von Krebsbehandlungseinrichtungen, die Integration hochpräziser Technologien und aggressive Erstattungswege für den Zugang zu Strahlentherapieleistungen befeuert.

- Der Markt für robotergestützte Strahlentherapie in Japan hat einen Anteil von 4,1 % im asiatisch-pazifischen Raum erreicht, was auf einen Anstieg der Exporte von MRT-Geräten, die starke Kommerzialisierung und die Produktionsprozesse sowie den Anstieg der Krebspatienten zurückzuführen ist.

Segmenteinblicke:

- Es wird erwartet, dass das Segment der Strahlentherapiesysteme den Markt für robotergestützte Strahlentherapie bis 2035 mit einem Anteil von 75,8 % dominieren wird. Dies ist auf die zunehmende Nutzung gezielter Hochenergie-Strahlentechnologien zur präzisen Zerstörung von Krebszellen und die wachsende Verfügbarkeit radioaktiver Chemikalien über globale Handelsnetze zurückzuführen.

- Dem Segment der Linearbeschleuniger wird im Prognosezeitraum voraussichtlich der zweithöchste Marktanteil zugeschrieben. Grund dafür ist die weltweit steigende Nachfrage nach hochpräzisen Strahlentherapiegeräten, die durch anhaltende Engpässe in der Strahlentherapieinfrastruktur in vielen Ländern mit unterschiedlichem Einkommensniveau begünstigt wird.

Wichtigste Wachstumstrends:

- Zunahme der KI-basierten adaptiven Strahlentherapie

- Anstieg der Modernisierung der staatlichen Infrastruktur

Größte Herausforderungen:

- Regulatorische Fragmentierung und Verzögerungen bei der Zulassung

- Integration in bestehende Krankenhaus-Workflows und IT-Systeme

Wichtige Akteure: Accuray Incorporated, Varian Medical Systems, Siemens Healthineers, Elekta AB, Brainlab AG, GE Healthcare, Philips Healthcare, Hitachi, Ltd., Canon Medical Systems Corporation, IBA Group, ViewRay, Inc., Mevion Medical Systems, C-RAD AB, RaySearch Laboratories AB, Best Theratronics Ltd., Nordion, Inc., Neusoft Medical Systems Co., Ltd., Huiheng Medical, Inc., MASEP Medical Science & Technology Development Co., Ltd., Zhuhai Hokai Medical Instruments Co., Ltd., Precision NeuroMed.

Global Robotergestützte Strahlentherapie Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 1,9 Milliarden US-Dollar

- Marktgröße 2026: 2,1 Milliarden US-Dollar

- Prognostizierte Marktgröße: 6,3 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 12,8 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (35,5 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: USA, Deutschland, Japan, China, Frankreich

- Schwellenländer: Indien, Singapur, Südkorea, Brasilien, Vereinigte Arabische Emirate

Last updated on : 27 May, 2026

Markt für robotergestützte Strahlentherapie – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmende KI-gestützte adaptive Strahlentherapie: Die zunehmende Nutzung von KI treibt insbesondere den Markt für robotergestützte Strahlentherapie voran und ermöglicht die Anpassung von Behandlungsansätzen an anatomische Veränderungen in Echtzeit. Laut offiziellen Statistiken der NLM vom September 2025 reduzieren KI-gestützte Konturierungswerkzeuge in der Strahlentherapie den Zeitaufwand für die Konturierung um fast 92 % und tragen so zu einer höheren Zufriedenheit der Behandler bei. Gleichzeitig kann die KI-basierte automatische Segmentierung die Konturierungsdauer von fast 60 Minuten auf nur 2 Minuten pro Fall verkürzen. Dies führt zu einer jährlichen Einsparung von schätzungsweise 1.000 Arbeitsstunden, die für die Patientenversorgung genutzt werden können und somit das Marktwachstum positiv beeinflussen.

- Zunehmende Modernisierung der staatlichen Infrastruktur: Das Vorhandensein geeigneter staatlicher Programme zur Erneuerung von Strahlentherapiegeräten beschleunigt deren Einsatz in Schwellen- und Industrieländern. So verkürzen beispielsweise Strahlentherapiegeräte in Großbritannien laut einem Artikel der britischen Regierung vom Mai 2025 die Wartezeiten und ermöglichen über 4.500 Patienten eine schnellere Behandlung. Diese verbesserte Technologie wurde erfolgreich in 28 Krankenhäusern eingeführt. Die Einführung wird maßgeblich durch 94,2 Millionen US-Dollar unterstützt, die die Regierung im Rahmen ihrer Strategie „Plan for Change“ zur Optimierung der Krebsversorgung bereitgestellt hat. Darüber hinaus profitieren immer mehr Patienten von einer sicheren und schnellen Krebsbehandlung, was optimistische Wachstumsaussichten für den Markt signalisiert.

Herausforderungen

- Regulatorische Fragmentierung und Zulassungsverzögerungen: Globale Hersteller, die Marktzugang anstreben, müssen sich in einem komplexen Geflecht divergierender regulatorischer Rahmenbedingungen verschiedener Jurisdiktionen zurechtfinden. Jede Jurisdiktion hat ihre eigenen Dokumentationsanforderungen, Standards für klinische Nachweise und Prüfungsfristen. Darüber hinaus kann ein von der FDA zugelassenes System erhebliche Änderungen oder zusätzliche klinische Studien erfordern, bevor es die Zulassung der chinesischen NMPA oder der indischen CDSCO erhält. Die Umstellung auf die neue Medizinprodukteverordnung (MDR) in Europa hat zudem strengere Kontrollen für ältere Medizinprodukte mit sich gebracht, was einige Hersteller zwingt, bestehende Produkte mit erheblichem Kostenaufwand neu zertifizieren zu lassen. Diese regulatorischen Unterschiede führen zu Ineffizienzen in der Lieferkette und verzögern den Zugang von Patienten zu innovativen Technologien um Monate oder sogar Jahre, wodurch der Markt eingeschränkt wird.

- Integration in bestehende Krankenhausabläufe und IT-Systeme: Die Implementierung robotergestützter Strahlentherapiesysteme in etablierte klinische Arbeitsabläufe stellt erhebliche operative Herausforderungen dar, die über die reine Hardwareinstallation hinausgehen. So arbeiten strahlentherapeutische Abteilungen in Krankenhäusern typischerweise mit veralteten Dokumentations- und Verifizierungssystemen, Bestrahlungsplanungsplattformen und elektronischen Patientenakten, die nicht für die Anbindung an moderne Roboterschnittstellen konzipiert wurden. Darüber hinaus erfordert der Datenaustausch zwischen dem Robotersystem und den Krankenhausinformationssystemen häufig kundenspezifische Middleware oder die manuelle Dateneingabe, was potenzielle Fehlerquellen und einen erhöhten Verwaltungsaufwand mit sich bringt. All diese Herausforderungen haben die Markteinführung bisher gehemmt.

Marktgröße und Prognose für die robotergestützte Strahlentherapie:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

12,8 % |

|

Marktgröße im Basisjahr (2025) |

1,9 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

6,3 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für robotergestützte Strahlentherapie:

Produktsegmentanalyse

Das Segment der Strahlentherapiesysteme, ein Teilbereich des Produkts, wird voraussichtlich bis Ende 2035 mit einem Marktanteil von 75,8 % den größten Anteil am Markt für robotergestützte Strahlentherapie erreichen. Dieser Aufschwung ist vor allem auf die entscheidende Rolle des Segments in der modernen Onkologie zurückzuführen, die zunehmend für die gezielte Bestrahlung mit hochenergetischen Strahlen zur Schädigung der Zellmembranen von Krebszellen eingesetzt wird. Laut offiziellen Statistiken der National Library of Medicine (NLM) vom Mai 2023 hat die Weltgesundheitsorganisation (WHO) erfolgreich einen globalen Ansatz zur Eliminierung von Gebärmutterhalskrebs etabliert, der das Ziel beinhaltet, 90 % der Frauen mit invasivem Krebs zu heilen. Darüber hinaus wird die zunehmende Verfügbarkeit des HPV-Impfstoffs die Sterblichkeit bis Ende 2030 voraussichtlich senken. Auch die steigende Verfügbarkeit radioaktiver Chemikalien und deren kontinuierlicher, massiver Warentransport durch Export- und Importdynamiken tragen zur Nachfrage und zum Wachstum des Segments bei.

Globale Export- und Importanalyse radioaktiver Chemikalien 2024

Länder/Komponenten | Export (USD) | Import (USD) |

Kasachstan | 4,7 Milliarden | - |

Kanada | 4,3 Milliarden | - |

Russland | 2,9 Milliarden | 1,8 Milliarden |

UNS | - | 7,1 Milliarden |

China | - | 3,6 Milliarden |

Bewertung des globalen Handels | 25,0 Milliarden | |

Welthandelsanteil | 0,1 % | |

Exportwachstum | 29,4 % | |

Quelle : OEM

Technologiesegmentanalyse

Technologisch gesehen wird dem Segment der Linearbeschleuniger im Prognosezeitraum der zweitgrößte Marktanteil prognostiziert. Das Wachstum dieses Segments wird maßgeblich durch ihren Einsatz als Schlüsselgeräte in der modernen Physik und Onkologie angetrieben. Sie ermöglichen die präzise Erzeugung zielgerichteter und hochenergetischer Elektronen oder Röntgenstrahlen zur Zerstörung von Tumoren unter Schonung gesunden Gewebes. Wie ein im Februar 2025 vom NCBI veröffentlichter Artikel zeigt, wurde eine klinische Studie zu Krebsinzidenzdaten, der Anzahl von Strahlentherapieeinrichtungen und der Verteilung von Linearbeschleunigern in 181 Ländern durchgeführt. Diese Studie ergab einen globalen Median des Linearbeschleuniger-Mangelindex (LSI) von 130, was auf eine 30%ige Unterversorgung der Strahlentherapiekapazität hindeutet. Der LSI lag in Ländern mit niedrigem Einkommen bei 1.523, in Ländern mit mittlerem Einkommen bei 399, in Ländern mit höherem mittlerem Einkommen bei 133 und in Ländern mit hohem Einkommen bei 96. Dies führt zu einer enormen Nachfrage nach Linearbeschleunigern in verschiedenen Ländern, was wiederum die Marktnachfrage weiter anheizt.

Anwendungssegmentanalyse

Bis zum Ende des festgelegten Zeitraums wird erwartet, dass das Teilsegment Lungenkrebs, das zum Anwendungsbereich gehört, den drittgrößten Marktanteil erreichen wird. Die Entwicklung dieses Teilsegments wird maßgeblich durch die Tatsache vorangetrieben, dass Lungenkrebs weltweit die am häufigsten diagnostizierte Krebsart und eine der Hauptursachen für krebsbedingte Todesfälle ist. Laut einem Artikel der WHO vom April 2026 gab es im Jahr 2022 schätzungsweise 2,5 Millionen neue Lungenkrebsfälle und 1,8 Millionen Todesfälle. Darüber hinaus sind über 1,3 Millionen Fälle bei Männern und fast 500.000 Fälle bei Frauen vermeidbar. Hauptursache ist Tabakkonsum mit 60 bis 70 %, gefolgt von berufsbedingter Belastung und Luftverschmutzung. Dies deutet auf ein enormes Wachstumspotenzial für den globalen Markt hin.

Unsere detaillierte Analyse der robotergestützten Strahlentherapie umfasst die folgenden Abschnitte:

Segment | Teilsegmente |

Produkt |

|

Technologie |

|

Anwendung |

|

Endbenutzer |

|

Software |

|

Partikeltherapie |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für robotergestützte Strahlentherapie – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika wird voraussichtlich bis Ende 2035 mit 35,5 % den größten Marktanteil im Bereich der robotergestützten Strahlentherapie halten. Das Marktwachstum in der Region ist vor allem auf die vorhandene Gesundheitsinfrastruktur, günstige Erstattungspolitiken, die frühzeitige Integration neuer Technologien, steigende Krebsinzidenzen, eine alternde Bevölkerung und den zunehmenden Trend zu nicht-invasiven Präzisionsbehandlungen zurückzuführen. Laut offiziellen Statistiken der American Hospital Association aus dem Jahr 2026 gibt es in den USA 6.100 Krankenhäuser, was das Land für die Durchführung von Strahlentherapien prädestiniert. Freistehende Krankenhäuser und Einzelkrankenhäuser mit mehr als drei Mitgliedschaften sowie 25 % gemietete oder eigene, nicht-klinische Einrichtungen der postakuten oder präakuten Gesundheitsversorgung tragen positiv zum Marktwachstum in der Region bei.

Gesamtzahl der Krankenhäuser in den USA, 2026

Krankenhaustyp | Nummer |

Gemeindekrankenhäuser | 5.121 |

Nichtstaatliche, gemeinnützige Gemeindekrankenhäuser | 2.984 |

Investorenbasierte Gemeinschaftskrankenhäuser | 1.224 |

Gemeindekrankenhäuser der lokalen und staatlichen Regierung | 913 |

Krankenhäuser der Bundesregierung | 210 |

Nicht-bundesstaatliche psychiatrische Krankenhäuser | 656 |

Andere Krankenhäuser | 113 |

Gesamtzahl der Mitarbeiterbetten in Krankenhäusern | 907.216 |

Besetzte Betten in kommunalen Krankenhäusern | 775.297 |

Gesamteinweisungen in Krankenhäuser | 35.658.583 |

Einweisungen in kommunale Krankenhäuser | 22.553.725 |

Ländliche Gemeindekrankenhäuser | 1.797 |

Städtische Gemeindekrankenhäuser | 3.324 |

Gemeinschaftskrankenhäuser in einem System | 3.567 |

Quelle : Amerikanische Krankenhausvereinigung

Der Markt für robotergestützte Strahlentherapie wächst in den USA signifikant. Dies ist auf großzügige Bundesmittel für die Krebsforschung sowie auf die Unterstützung durch Medicaid, Investitionen in Medicare und die Kostenerstattung für Patienten zurückzuführen. Wie ein Artikel der National Institutes of Health (NIH) vom September 2025 berichtet, sammelt, generiert und analysiert die Childhood Cancer Data Initiative (CCDI) seit ihrer Gründung kontinuierlich Krebsdaten bei Kindern. Ihr Budget wurde von 50 Millionen auf 100 Millionen US-Dollar erhöht. Diese Fördermittel eignen sich hervorragend, um die Entwicklung optimierter Diagnose-, Behandlungs- und Präventionsstrategien voranzutreiben. Dank dieser kontinuierlichen Forschung konnte gezeigt werden, dass Krebs im Kindesalter eine der häufigsten krankheitsbedingten Todesursachen bei Kindern in den USA ist und die Inzidenz um mehr als 40 % gestiegen ist, was das Marktwachstum beflügelt.

Die Bereitstellung eines großzügigen Bundeshaushalts, erhöhte Provinzmittel für den Ausbau der Strahlentherapie und die Einführung modernster Geräte für die Radioonkologie sowie eine angemessene landesweite Versorgung sind einige der Faktoren, die den Markt in Kanada ankurbeln. Laut einem Artikel der kanadischen Regierung vom Februar 2026 belaufen sich die Kosten für Krebs in Kanada auf schätzungsweise 37,7 Milliarden US-Dollar jährlich – von Medikamenten und Krankenhausaufenthalten bis hin zu Zuzahlungen, Produktivitätsverlusten und Lohnausfällen. Fast 40 % der Krebsfälle in Kanada könnten jedoch durch Anpassungen der Umwelt- und Lebensstilfaktoren verhindert werden. Darüber hinaus investierten die Regierung und ihre Partner über 41 Millionen US-Dollar in wegweisende Krebspräventionsforschung und förderten so das Marktwachstum.

Einblicke in den APAC-Markt

Im asiatisch-pazifischen Raum wird erwartet, dass sich der Markt für robotergestützte Strahlentherapie im Prognosezeitraum zum am schnellsten wachsenden entwickelt. Die Marktentwicklung in dieser Region wird maßgeblich durch die rasche Alterung der Bevölkerung, die steigende Anzahl von Tumorerkrankungen, die umfassende Modernisierung der Infrastruktur durch staatliche Stellen, die Einführung neuer Technologien, sinkende Baukosten und die Integration KI-basierter Behandlungspläne vorangetrieben. Laut offiziellen Statistiken der National Library of Medicine (NLM) vom September 2025 entfielen 9,3 % der weltweiten Krebsfälle auf die ASEAN-Staaten. Singapur wies mit 231,1 die höchste altersstandardisierte Inzidenzrate (ASIR) auf, Myanmar mit 135,5 die niedrigste. Die Philippinen verzeichneten mit 112,9 die höchste altersstandardisierte Mortalitätsrate (ASMR), wobei Lungenkrebs mit 26,0 die höchste ASIR bei Männern aufwies. Dies trug zur positiven Marktentwicklung in der gesamten Region bei.

Der Markt für robotergestützte Strahlentherapie gewinnt in China zunehmend an Bedeutung. Gründe hierfür sind die steigende Anzahl an Zulassungen für Strahlentherapiesysteme, der Regierungsplan „Gesundes China 2030“, wachsende Gesundheitsausgaben, das Wachstum im Bereich der Onkologie, die Abhängigkeit von internationalen Anbietern und die jüngsten Installationen inländischer Hersteller. Wie ein Artikel der Frontiers Organization vom Februar 2022 berichtet, wurden in China fast 4,5 Millionen neue Krebsfälle und 3 Millionen krebsbedingte Todesfälle registriert. Zur Bekämpfung dieser Krankheit werden fast 8.000 Patienten mit Kohlenstoffionen-, Protonen- oder einer kombinierten Kohlenstoffionen- und Protonentherapie behandelt. Chemotherapie, Strahlentherapie und Operationen zählen zu den Standardbehandlungsmethoden für Krebs in China und bieten somit ein enormes Wachstumspotenzial für den Markt.

Großzügige Fördermittel für die Krebsforschung, ein verbesserter Zugang zur Kohlenstoffionentherapie, der Ausbau der Behandlungseinrichtungen, eine wachsende Patientenzahl und der Fokus auf kostenintensive Partikeltherapien sind einige der Faktoren, die die Nachfrage nach robotergestützter Strahlentherapie in Japan steigern. Der japanische Markt für robotergestützte Strahlentherapie hatte 2025 ein Volumen von 72,1 Millionen US-Dollar und soll bis Ende 2026 auf 80,5 Millionen US-Dollar und bis 2035 auf 218 Millionen US-Dollar anwachsen, was einem Wachstum von 12,5 % entspricht. Laut einem Artikel der Commonwealth Fund Organization vom Mai 2026 betragen die gesamten Gesundheitsausgaben im Verhältnis zum Bruttoinlandsprodukt (BIP) 11 %. Hinzu kommen eine Lebenserwartung von 84,1 Jahren bei Geburt und eine flächendeckende Krankenversicherung. All dies wirkt sich positiv auf die Marktentwicklung in Japan aus.

Einblicke in den europäischen Markt

Für den europäischen Markt wird bis zum Ende des Prognosezeitraums ein deutliches Wachstum erwartet. Dieses Wachstum wird maßgeblich durch den Übergang von konventionellen zu minimalinvasiven Operationsverfahren, die steigende Zahl von Prostatakrebsfällen bei älteren Menschen und geeignete Strategien zur Verkürzung der Wartezeiten begünstigt. Laut offiziellen Statistiken der Nationalen Gesundheitsbehörde (NLM) vom September 2024 variierte die Prostatakrebsrate zwischen 6 Fällen in der Ukraine und 336 Fällen in Frankreich pro 100.000 Männer. Die Unterschiede zwischen den höchsten und niedrigsten Prävalenzraten in den einzelnen Ländern reichten von 89,6 bis 385,8 Fällen pro 100.000 Männer. Gleichzeitig lagen die Mortalitätsraten zwischen 23,7 und 5,6 Todesfällen pro 100.000 Männer, was auf positive Marktaussichten hindeutet.

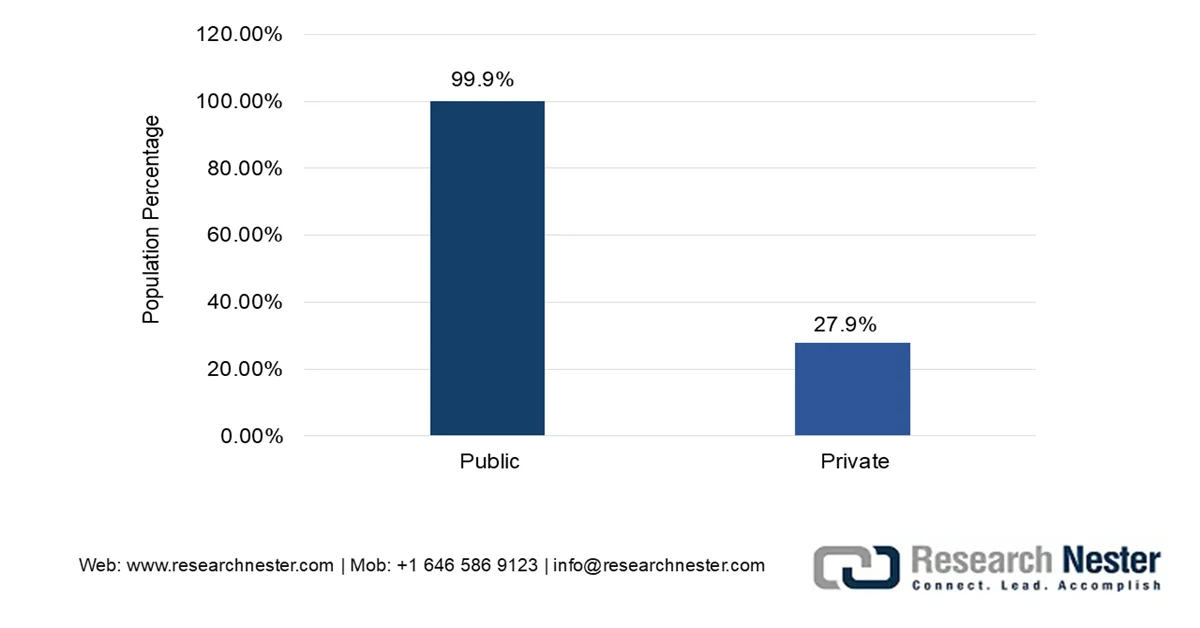

Der Markt gewinnt in Deutschland zunehmend an Bedeutung, bedingt durch private Versicherungsmodelle, die paritätische Finanzierung durch den Bund, die starke DRG-basierte Vergütung, die Beiträge der Organisationen und das bestehende Krankenhaussystem. Wie ein Artikel der Commonwealth Fund Organization aus dem Jahr 2026 zeigt, beliefen sich die gesamten Gesundheitsausgaben, gemessen am BIP, auf beachtliche 12,3 %. Hinzu kommt eine Lebenserwartung bei Geburt von 80,9 Jahren und eine 100%ige Kostenübernahme durch die gesetzliche Krankenversicherung. Darüber hinaus waren im Dezember 2023 fast 89 % der Bevölkerung gesetzlich krankenversichert. Die gesetzliche Krankenversicherung war für alle Erwerbstätigen mit einem jährlichen Bruttoeinkommen unter 65.174 US-Dollar verpflichtend und bot somit ideale Voraussetzungen für die Marktentwicklung in Deutschland.

Versicherungsdeckung in Deutschland basierend auf der Bevölkerungszahl, 2023

Quelle : Commonwealth Fund Organization

Zentralisierte Mandate, geeignete gesundheitspolitische Anforderungen, der Anstieg von Bauchspeicheldrüsen- und Lungenkrebs, der Regierungsansatz „Gesundheitsinnovation 2030“ und ein effizienter Beschaffungsprozess für Anbieter sind einige der Trends, die den Markt in Frankreich antreiben. Laut einem Datenbericht des französischen Gesundheitsministeriums vom Januar 2026 konzentriert sich der Plan „Gesundheitsinnovation 2030“ auf den Ausbau der wohnortnahen Gesundheitsversorgung. Diese soll fast 50.000 Menschen erreichen und erfordert Lösungen und Strategien, die sich auf ein riesiges Gebiet mit über 250.000 Einwohnern erstrecken. Darüber hinaus führte die Verlagerung von Leistungen aus Krankenhäusern in die Gemeinde zu einem durchschnittlichen Investitionsanstieg von 15 % bei niedrigeren Notfallaufnahmeraten und 10 % bei niedrigen Rettungswagentransportraten, was das Marktwachstum im Land weiter ankurbelt.

Wichtige Akteure auf dem Markt für robotergestützte Strahlentherapie:

- Accuray Incorporated (USA)

- Varian Medical Systems (USA)

- Siemens Healthineers (Deutschland)

- Elekta AB (Schweden)

- Brainlab AG (Deutschland)

- GE Healthcare (USA)

- Philips Healthcare (Niederlande)

- Hitachi, Ltd. (Japan)

- Canon Medical Systems Corporation (Japan)

- IBA-Gruppe (Belgien)

- ViewRay, Inc. (USA)

- Mevion Medical Systems (USA)

- C-RAD AB (Schweden)

- RaySearch Laboratories AB (Schweden)

- Best Theratronics Ltd. (Kanada)

- Nordion, Inc. (Kanada)

- Neusoft Medical Systems Co., Ltd. (China)

- Huiheng Medical, Inc. (China)

- MASEP Medical Science & Technology Development Co., Ltd. (China)

- Zhuhai Hokai Medical Instruments Co., Ltd. (China)

- Precision NeuroMed (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Accuray Incorporated ist bekannt für seine CyberKnife-Plattform, ein spezialisiertes robotergestütztes Radiochirurgiesystem zur Behandlung von Tumoren im gesamten Körper mit submillimetergenauer Präzision. Das Unternehmen konzentriert sich auf die Weiterentwicklung seiner Synchrony-Bewegungserfassungstechnologie, um auch komplexe onkologische Fälle zu behandeln, bei denen sich die Bewegungen mit der Atmung des Patienten verändern.

- Varian Medical Systems hat sich durch die Integration robotergestützter Präzision in seine vielseitigen Linearbeschleunigerplattformen für die Strahlentherapie eine starke Marktpräsenz erarbeitet. Das Unternehmen setzt auf adaptive Intelligenz und Workflow-Automatisierung, um die Effizienz robotergestützter Behandlungen an verschiedenen Krebsarten zu steigern.

- Siemens Healthineers nutzte seine Expertise in der diagnostischen Bildgebung, um MRT-gesteuerte robotergestützte Strahlentherapiesysteme weiterzuentwickeln, die eine Echtzeit-Visualisierung von Weichgewebe während der Behandlung ermöglichen. Das Unternehmen konzentriert sich auf die Entwicklung integrierter Lösungen, die Hochfeld-Magnetresonanztomographie mit präziser Strahlentherapie kombinieren.

- Elekta AB hat ein umfassendes Portfolio an Systemen auf Basis linearer Beschleuniger entwickelt, die fortschrittliche Bewegungsmanagement- und stereotaktische Funktionen integrieren. Das Unternehmen setzt auf softwarebasierte Lösungen, die es Kliniken ermöglichen, Behandlungen in Roboterqualität auf herkömmlichen Hardwareplattformen durchzuführen.

- Brainlab AG ist spezialisiert auf Präzisionssoftware und Navigationslösungen zur Verbesserung der Zielgenauigkeit robotergestützter Strahlentherapiesysteme. Das Unternehmen konzentriert sich auf die Entwicklung integrierter Plattformen, die chirurgische Navigation und Arbeitsabläufe in der Strahlentherapie miteinander verbinden.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der Markt für robotergestützte Strahlentherapie ist durch einen konsolidierten Wettbewerb geprägt, der von den US-amerikanischen Marktführern Accuray und Varian dominiert wird, dicht gefolgt von europäischen Anbietern wie Elekta (Schweden) und Brainlab (Deutschland). Zu den wichtigsten strategischen Initiativen zählt Accurays Fokus auf den Ausbau der Synchrony-Atemüberwachungsfunktionen seiner CyberKnife-Plattform, während Varian (Siemens Healthineers) KI-gestützte adaptive Arbeitsabläufe in seine Systeme integriert. Darüber hinaus schlossen Brainlab und Precision NeuroMed im Februar 2026 eine strategische Partnerschaft mit dem Ziel, die gezielte Verabreichung von Therapien direkt in das Hirngewebe zu standardisieren und zu skalieren. Diese Zusammenarbeit trug dazu bei, die Einschränkungen der Blut-Hirn-Schranke zu überwinden, indem Brainlabs Expertise in der Digitalisierung medizinischer Bildgebung mit NeuroMeds proprietärer Software zur Molekularströmungssimulation kombiniert wurde. Dies förderte das globale Wachstum der robotergestützten Strahlentherapiebranche.

Unternehmenslandschaft des Marktes:

Neueste Entwicklungen

- Im Mai 2026 unterzeichnete Mevion Medical Systems einen endgültigen Kaufvertrag zur Einführung des MEVION S250-FIT Proton Therapy System™, des ersten Protonentherapiesystems überhaupt, im Tam Anh General Hospital in Vietnam, was einen weitreichenden Wandel in der Krebsbehandlung widerspiegelt.

- Im April 2026 erhielt Siemens Healthineers von der US Advanced Research Projects Agency for Health (ARPA-H) einen Zuschuss von fast 60 Millionen US-Dollar für mehr als 5 Jahre zur Beschleunigung der Entwicklung der Photonenblitztherapie, einer Strategie mit ultrahoher Dosisrate in der Strahlentherapie.

- Im September 2025 unterzeichnete Accuray Incorporated eine Absichtserklärung mit der University of Wisconsin School of Medicine and Public Health (UW SMPH) zur Weiterentwicklung der adaptiven Online-Strahlentherapie auf der spiralförmigen Bestrahlungsplattform des Unternehmens.

- Report ID: 8584

- Published Date: May 27, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.