Marktausblick für Cloud Kitchens:

Der Markt für Cloud-Küchen hatte 2025 ein Volumen von 82,5 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 263,3 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,3 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen der Cloud-Küchen auf 92,6 Milliarden US-Dollar geschätzt.

Der Markt für Cloud-Kitchens wird maßgeblich von strukturellen Veränderungen im urbanen Konsumverhalten, digitalen Zahlungsmethoden und der Formalisierung der Gastronomie geprägt, wie Daten des öffentlichen Sektors – und nicht die Angaben privater Unternehmen – belegen. Die rasante Urbanisierung ist ein zentraler Nachfragetreiber: Laut WHO-Daten vom November 2024 leben bereits 55 % der Weltbevölkerung in Städten, und dieser Anteil wird in den kommenden Jahren voraussichtlich weiter steigen. Dies führt zu einer verstärkten Abhängigkeit vom Außer-Haus-Verzehr in dicht besiedelten Städten mit hohen Gewerbeimmobilienpreisen. Auch die Regierungsdaten deuten auf ein anhaltendes Wachstum im Bereich der Lieferdienste und Take-away-Angebote hin. Ein Bericht des US-Landwirtschaftsministeriums (USDA) vom August 2024 zeigt, dass die Ausgaben für Essen außer Haus um 12 % gestiegen sind und 2023 4.485 US-Dollar pro Kopf erreicht haben. Dies spiegelt den langfristigen Trend hin zu extern zubereiteten Mahlzeiten wider.

Aus Angebotssicht wird das Wachstum des Cloud-Kitchen-Marktes durch staatlich geförderte Digitalisierungsprogramme für KMU und Programme zur Einhaltung der Lebensmittelsicherheitsstandards unterstützt. Laut einem Bericht des PIB vom Juni 2025 waren bis dahin über 57 Millionen KMU auf dem Udyam-Portal registriert, viele davon in der Lebensmittelverarbeitung und im Dienstleistungssektor. Unterstützt werden sie durch kreditgebundene Subventionen und digitale Registrierungsprogramme. Auch die Lebensmittelbehörden formalisieren ihre Abläufe. Die indische Behörde für Lebensmittelsicherheit und -standards (FSSAI) meldete einen Anstieg der lizenzierten Lebensmittelbetriebe, was die regulatorische Klarheit für reine Lieferdienste verbessert. In Europa hebt die Europäische Kommission hervor, dass Online-Lebensmitteldienste ein wachsender Bestandteil der digitalen Wirtschaft sind und viele Verbraucher mindestens einmal jährlich online Essen bestellen. Zusammengenommen schaffen Trends wie die zunehmende Urbanisierung, steigende Ausgaben für Außer-Haus-Verpflegung, die Digitalisierung von KMU und die regulatorische Formalisierung ein skalierbares Betriebsumfeld für Cloud Kitchens, die nicht auf stationäre Gastronomie angewiesen sind.

Schlüssel Cloud Kitchen Markteinblicke Zusammenfassung:

Regionale Highlights:

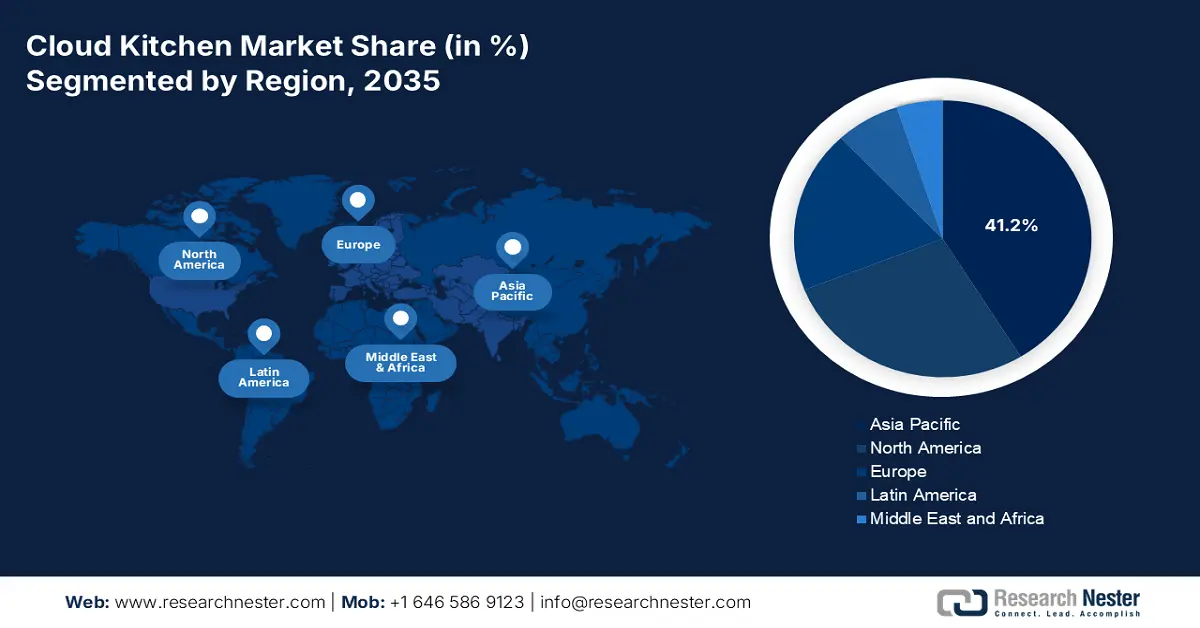

- Es wird erwartet, dass der asiatisch-pazifische Raum bis 2035 einen Umsatzanteil von 41,2 % im Markt für Cloud-Küchen erreichen wird, da große, digital aufgewachsene städtische Bevölkerungen, die weitverbreitete Nutzung von Smartphones und die staatlich unterstützte Digitalisierung von KMU gemeinsam die Verbreitung von Lebensmittellieferungen beschleunigen.

- Für Nordamerika wird im Zeitraum 2026-2035 ein durchschnittliches jährliches Wachstum von 10,8 % prognostiziert. Dies ist auf die Ausweitung kapitaleffizienter Cloud-Kitchen-Modelle durch führende Schnellrestaurantketten und Lieferplattformen zurückzuführen, unterstützt durch hohe digitale Lebensmittelausgaben und dichte städtische Logistiknetze.

Segmenteinblicke:

- Es wird prognostiziert, dass das Segment der kettenbasierten Lieferküchen im Cloud-Kitchen-Markt bis 2035 einen Marktanteil von 45,6 % erreichen wird, da etablierte Restaurantmarken ihre reinen Liefergeschäfte ausweiten, um die steigende Nachfrage nach Speisen außer Haus zu bedienen, gestützt auf eine starke Markenbekanntheit und eine fortschrittliche Integration der Lieferkette.

- Das Segment „Plattform-zu-Verbraucher“ entwickelt sich im Zeitraum 2026-2035 zur führenden Kategorie von Bestellplattformen, da große Essensliefer-Apps eigene Cloud-Küchen und virtuelle Marken in großem Umfang einsetzen, unterstützt durch umfangreiche digitale Verbraucherökosysteme.

Wichtigste Wachstumstrends:

- Die Veränderung der Haushaltsausgaben für Nahrungsmittel

- Öffentliche Investitionen in Beschäftigungs- und Kompetenzentwicklungsprogramme

Größte Herausforderungen:

- Unerschwingliche Immobilien- und Betriebskosten

- Abhängigkeit von Lieferplattformen von Drittanbietern

Wichtige Akteure: DoorDash Kitchens (USA), REEF Technology (USA), Kitchen United (USA), Trailer Park (Südkorea), Keatz (Deutschland), Wolt (DoorDash) (Finnland), Deliveroo Editions (Großbritannien), Swiggy Access (Indien), Zomato Infrastructure Services (Indien), Rebel Foods (Indien), Wow! Momo Foods (Indien), Gourmet Kitchen (Japan), Kitch (Portugal), Taster (Frankreich), Tclouds (Malaysia), Food Market Hub (Malaysia), Tokyo Kitchen (Japan), Karma Kitchen (Großbritannien), Tuk Tuk (Australien), Cloud Eats (Australien).

Global Cloud Kitchen Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 82,5 Milliarden US-Dollar

- Marktgröße 2026: 92,6 Milliarden US-Dollar

- Prognostizierte Marktgröße: 263,3 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 12,3 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (41,2 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Nordamerika

- Dominierende Länder: USA, China, Indien, Vereinigtes Königreich, Japan

- Schwellenländer: Indonesien, Vietnam, Brasilien, Mexiko, Südkorea

Last updated on : 8 January, 2026

Cloud-Kitchen-Markt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Die veränderten Konsumgewohnheiten der Haushalte: Laut staatlichen Daten steigt der Konsum von Speisen außer Haus kontinuierlich. Dies stärkt die langfristige Nachfrage nach Cloud-Kitchens. In den USA zeigen die Daten des US-Landwirtschaftsministeriums (USDA) vom August 2024, dass die Ausgaben für Außer-Haus-Verpflegung im Jahr 2023 um 7,1 % gestiegen sind. Dieser strukturelle Wandel spiegelt eher Zeitmangel, Doppelverdienerhaushalte und den urbanen Lebensstil wider als kurzfristige Trends. Ähnliche Entwicklungen beobachtet die OECD, die eine zunehmende Abhängigkeit von Fertiggerichten in den Städten Europas und Asiens feststellt. Für Cloud-Kitchens bedeutet diese Nachfrageverlagerung, dass standardisierte, wiederholbare Menüs, optimiert für die Lieferung, dem Restaurantbesuch vorgezogen werden. Diese Ausgabenverlagerung fördert Skaleneffekte und zentralisierte Produktionsmodelle und ermöglicht es Cloud-Kitchen-Betreibern, die Beschaffung von Zutaten, den Personaleinsatz und die Kosten pro Einheit im Vergleich zu traditionellen Restaurantkonzepten zu optimieren.

- Öffentliche Investitionen in Beschäftigungs- und Qualifizierungsprogramme: Staatlich geförderte Qualifizierungsinitiativen erweitern den Pool an Arbeitskräften, der für standardisierte, prozessorientierte Küchenabläufe benötigt wird. Der Bericht des Ministeriums für Bildung, Wissenschaft und Entwicklung (MSDE) aus den Jahren 2023–2024 weist 1.019 Ausbildungszentren aus, darunter die Skill India Mission, die unter anderem Berufe in der Lebensmittelverarbeitung und im Gastgewerbe ausbilden. Von dieser Initiative profitieren 50.000 junge Menschen, davon 60 % Frauen. Sie ist einer der Haupttreiber des Marktes für Cloud-Kitchens. Auch die Internationale Arbeitsorganisation (ILO) stellt fest, dass die staatlich geförderte Berufsausbildung im Gastgewerbe im asiatisch-pazifischen Raum die Qualifikation der Arbeitskräfte für zentralisierte Küchenmodelle verbessert hat. Cloud-Kitchens, die auf standardisierte Arbeitsabläufe anstatt auf Servicepersonal setzen, profitieren von solchen Programmen, da sie Schulungskosten und Personalfluktuationen reduzieren. Die zunehmende Verfügbarkeit von qualifizierten, zertifizierten Arbeitskräften ermöglicht eine schnellere Expansion an mehreren Standorten und gewährleistet eine gleichbleibende Servicequalität in Großküchen.

- Zunehmende Online-Lieferplattformen: Der Aufstieg des Online-Liefermarktes ist ein wichtiger Treiber für den Markt für Cloud-Küchen. Dieses Wachstum ist auf die Vorteile plattformbasierter Bestellungen zurückzuführen, da sie den Zugang der Verbraucher zu vielfältigen Küchen erweitern, ohne auf physische Restaurants angewiesen zu sein. Mobile Lieferplattformen erreichen große Nutzergruppen, senken die Kosten für die Kundengewinnung und ermöglichen es reinen Lieferküchen, in großem Umfang zu operieren. In Indien verzeichnen die führenden Lieferplattformen monatlich Millionen aktiver Nutzer, was auf ein anhaltendes Wachstum des digitalen Lebensmittelkonsums hindeutet. Diese Expansion wird durch die zunehmende Internetverfügbarkeit und die Nutzung digitaler Transaktionen verstärkt. Laut einem Bericht der Internationalen Arbeitsorganisation vom Mai 2025 hatten im Jahr 2024 fast 67,6 % der Bevölkerung Zugang zum Internet, was auf eine rege Nutzung von Online-Bestellungen hinweist. In Kombination mit vereinfachtem E-Banking und einem Echtzeit-Zahlungssystem unterstützt diese digitale Infrastruktur zudem häufigere Bestellungen, die individuelle Anpassung von Menüs und wiederholte Bestellungen.

Herausforderungen

- Unerschwingliche Immobilien- und Betriebskosten: Die Sicherung und Ausstattung urbaner Immobilien mit professionellen Lüftungs-, Gas- und Elektrosystemen erfordert ein enormes Startkapital, was ein großes Hindernis im Markt für Cloud-Kitchens darstellt. Die hohen Mieten in Top-Liefergebieten schmälern die ohnehin geringen Gewinnmargen. Führende Anbieter begegnen diesem Problem, indem sie ungenutzte städtische Flächen wie Parkplätze in modulare Küchenmodule umwandeln. Dadurch reduzieren sie die herkömmlichen Ausbaukosten erheblich und nutzen auch weniger attraktive Immobilien. Ihr Modell bietet eine innovative Lösung für eine der größten Markteintrittsbarrieren der Branche. Der Bedarf an solchen Innovationen ist offensichtlich, da die Gewerbemieten in den USA stark gestiegen sind und neue Marktteilnehmer unter Druck setzen.

- Abhängigkeit von Lieferplattformen Dritter: Hohe Provisionen von Plattformen wie DoorDash und Uber Eats schmälern die Rentabilität. Diese Abhängigkeit führt außerdem zum Verlust der Kontrolle über Kundendaten und -beziehungen. Ein führender Anbieter im indischen Cloud-Kitchen-Markt hat daher strategisch eine eigene Lieferflotte und eine eigene App aufgebaut, um die Umsätze der Aggregatoren zu ergänzen und so die Marge und den direkten Kundenkontakt zurückzugewinnen. Dieser hybride Ansatz ist entscheidend, da die Provisionen der Aggregatoren einen erheblichen Prozentsatz des durchschnittlichen Bestellwerts ausmachen können, was die Rentabilität ohne diversifizierte Vertriebskanäle stark beeinträchtigt.

Marktgröße und Prognose für Cloud-Küchen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

12,3 % |

|

Marktgröße im Basisjahr (2025) |

82,5 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

263,3 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Cloud Kitchens:

Natursegmentanalyse

Die Lieferküchen etablierter Ketten dominieren das Segment der Cloud-Kitchens und werden voraussichtlich bis 2035 einen Marktanteil von 45,6 % erreichen. Dieses Segment zeichnet sich durch die Nutzung bestehender Markenbekanntheit und fortschrittlicher Lieferketten aus. Diese Küchen werden von etablierten Restaurantketten wie Chick-fil-A, Panera oder Sweetgreen speziell für Liefer- und Abholservice betrieben und ermöglichen es ihnen, ihre digitale Präsenz auszubauen, ohne die Kosten für vollwertige Restaurants tragen zu müssen. Dieses Modell deckt effizient die wachsende Nachfrage nach Außer-Haus-Verpflegung ab und gewährleistet gleichzeitig die Einhaltung strenger Richtlinien für digitale Bestellungen. Ein Bericht der National Restaurant Association aus dem Jahr 2025 prognostiziert, dass 35 % der Restaurants mit eingeschränktem Serviceangebot im Jahr 2025 geöffnet sein werden. Dieser Trend motiviert große Ketten maßgeblich dazu, dedizierte, effiziente Cloud-Kitchen-Formate zu priorisieren, um diese Einnahmequelle zu erschließen.

Segmentanalyse der Bestellplattform

Im Bereich der Bestellplattformen ist das Segment „Plattform zu Kunde“ führend im Cloud-Kitchen-Markt und nutzt die immense Marktmacht großer Essensliefer-Apps. Durch den Betrieb eigener Cloud-Küchen schaffen diese Plattformen ein hocheffizientes, geschlossenes Ökosystem. Sie können virtuelle Marken schnell einführen und testen, indem sie proprietäre Kundendaten verwenden, die Zuteilung von Lieferfahrzeugen garantieren und alle Einnahmen – sowohl aus der Marke als auch aus der Liefergebühr – generieren. Das Wachstum dieses Modells basiert auf der großen digitalen Kundenbasis. Ein Bericht des US-Landwirtschaftsministeriums (USDA) vom Dezember 2024 besagt, dass Hotelunternehmen ihre Expansionspläne deutlich verstärkt haben, was zu einem Anstieg von 35 % bei Neueröffnungen und Erweiterungen bestehender Hotels geführt hat. Diese Daten unterstreichen den rasanten Wandel hin zu plattformbasierten Transaktionen.

Typensegmentanalyse

Das Modell der Gemeinschaftsküche dominiert den Markt für Cloud-Küchen und bildet das essentielle Infrastruktur-Rückgrat für das Branchenwachstum. Im Gegensatz zu unabhängigen Markenküchen beherbergen diese großen, zentralisierten Einrichtungen mehrere Restaurantmarken unter einem Dach und teilen sich Versorgungseinrichtungen, Geräte und Räumlichkeiten. Dieses Modell senkt die Markteintrittsbarrieren für Existenzgründer erheblich und reduziert die Expansionskosten etablierter Ketten, da keine individuellen Immobilieninvestitionen und -einrichtungen erforderlich sind. Seine wirtschaftliche Notwendigkeit wird durch Regierungsdaten zur Unternehmensgründung deutlich. So zeigt beispielsweise ein Bericht, dass im Gastronomiebereich ein erheblicher Anteil neuer Marktteilnehmer auf Gemeinschaftsküchen oder ähnliche kapitalarme Modelle zurückgriff, um zu starten und so das Wachstum des Segments zu fördern.

Unsere detaillierte Analyse des Cloud-Kitchen- Marktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Typ |

|

Natur |

|

Produkttyp |

|

Serviceart |

|

Bestellplattform |

|

Technologieintegration |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Cloud-Kitchen-Markt – Regionale Analyse

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum dominiert den Markt für Cloud-Kitchens und wird voraussichtlich bis 2035 einen Umsatzanteil von 41,2 % erreichen. Der Markt ist geprägt von einer explosionsartigen Nachfrage, intensiven Innovationen und einem komplexen, vielschichtigen Wettbewerbsumfeld. Diese Dominanz beruht auf einer Reihe starker, sich selbst verstärkender Faktoren. Die riesige, digitalaffine und zunehmend wohlhabende städtische Bevölkerung der Region bietet einen beispiellosen Zielmarkt für Essenslieferungen. Zweitens hat die außergewöhnlich hohe Verbreitung von Smartphones und das Ökosystem der Super-Apps die Online-Essensbestellung für Hunderte Millionen Menschen zu einer täglichen Gewohnheit gemacht. Drittens fördern staatliche Initiativen die Digitalisierung kleiner und mittlerer Unternehmen, die Formalisierung des Lebensmittelsektors und die Schaffung eines günstigen Umfelds für organisierte, skalierbare Gastronomiemodelle.

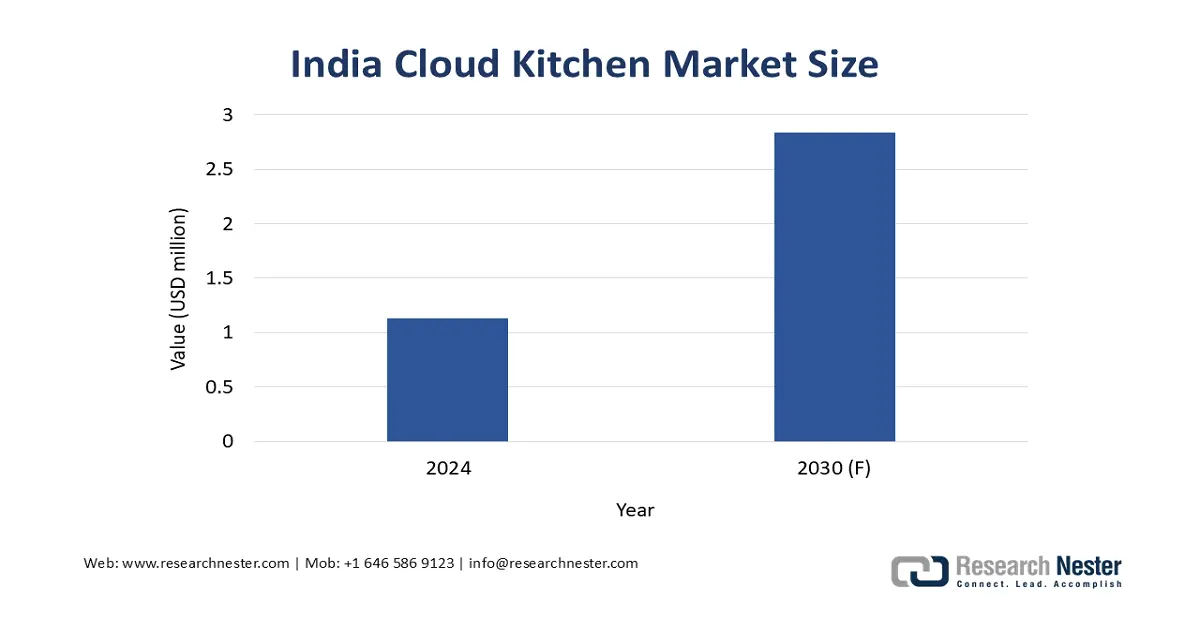

Der indische Markt für Cloud-Kitchens expandiert rasant. Treiber dieser Entwicklung sind die zunehmende Verbreitung digitaler Essensbestellungen, kosteneffiziente Geschäftsmodelle und eine unterstützende regulatorische Rahmenbedingungen. Laut einem Bericht des IBEF vom August 2025 basieren bereits 12 % der Essenslieferungen im Land auf Online-Diensten, und dieser Anteil soll auf 20 % steigen. Das Wachstum wird durch die steigende Smartphone-Nutzung, eine wachsende Mittelschicht mit höherem verfügbaren Einkommen und die anhaltende Nachfrage nach bequemen Mahlzeiten begünstigt. Die Veränderungen nach der Pandemie haben die Nutzung von Cloud-Kitchens über die Metropolen hinaus in kleinere Städte und Ballungszentren ausgeweitet und so die Lieferdichte und Skalierbarkeit verbessert. Dank geringerer Immobilien- und Personalkosten im Vergleich zu Restaurants mit Bedienung am Tisch sind Cloud-Kitchens in Indien bestens positioniert, um durch standardisierte Menüs, den Betrieb mehrerer Marken und plattformbasierte Distribution zu expandieren.

Quelle: IBEF August 2025

Der chinesische Markt für Cloud-Küchen ist der technologisch am stärksten integrierte weltweit. Dies wird maßgeblich durch die Dominanz seiner Super-App-Plattformen wie Meituan und Alibabas Ele.me geprägt. Laut einer Studie der National Library of Medicine (NLM) vom Juli 2025 nutzten Ende 2023 bereits 49,9 % der chinesischen Internetnutzer – über 500 Millionen Menschen – Online-Lieferdienste für Lebensmittel. Damit ist der Konsum von Speisen zum Mitnehmen zu einem festen Bestandteil des urbanen Lebensstils geworden. Der Markt zeichnet sich durch eine hohe Plattformkonzentration aus: Meituan Waimai und Ele.me wickeln über 90 % der Essenslieferungen ab und ermöglichen Cloud-Küchen so einen direkten Zugang zu einer großen und nachfragestarken Nutzerbasis. Das Wachstum wurde während der Pandemie zusätzlich beschleunigt und bestärkte die nach der Pandemie fortbestehende Tendenz zum Lieferservice. Da China voraussichtlich den globalen Umsatz im Bereich Online-Essenslieferungen anführen wird, profitieren Cloud-Küchen von der hohen Bestellfrequenz, der standardisierten Menügestaltung und der plattformgestützten Logistik. Dies positioniert das Land als den skalierbarsten und wettbewerbsfähigsten Markt weltweit.

Einblicke in den nordamerikanischen Markt

Nordamerika ist der am schnellsten wachsende Markt für Cloud-Kitchens und wird im Prognosezeitraum von 2026 bis 2035 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,8 % wachsen. Der Markt ist geprägt von Reife und Konsolidierung, die den Übergang von einer fragmentierten Landschaft unabhängiger Betreiber zu einer Strategie großer Schnellrestaurantketten und Lieferplattformen vorantreiben. Das Wachstum wird durch die hohen Ausgaben für digitale Lebensmittel, die hohe Bevölkerungsdichte in den Städten – ideal für die Lieferlogistik – und das Streben etablierter Marken nach kapitaleffizienter Expansion befeuert. Der wichtigste Trend ist die Skalierung von unternehmensweiten, kettenbetriebenen Ghost Kitchens, die operative Konsistenz und datengestützte Menüoptimierung gegenüber experimentellen virtuellen Marken priorisieren. Der Einfluss der Regierung ist indirekt, aber unterstützend; Institutionen wie die Small Business Administration in den USA bieten Finanzierungsmöglichkeiten für Betreiber.

Der US-amerikanische Markt für Cloud-Kitchens konsolidiert sich. Das Wachstum wird von großen Schnellrestaurantketten getragen, die Cloud-Kitchens zur Kapitaleffizienz und digitalen Expansion nutzen. Ein zentraler Trend ist die Professionalisierung des Sektors: von freiberuflichen, virtuellen Anbietern hin zu professionellen, kettengeführten Einrichtungen, die Konsistenz und Skalierbarkeit gewährleisten. Unterstützt wird diese Entwicklung durch die hohen Ausgaben für digitale Angebote. Laut einem Bericht des US-Landwirtschaftsministeriums (USDA) vom August 2024 gaben US-Verbraucher 2023 5,9 % ihres verfügbaren Einkommens für Essen außer Haus aus – ein Anstieg von 5,6 % gegenüber 2022. Diese Daten deuten auf eine zunehmende Abhängigkeit von Fertiggerichten und externen Lieferanten hin. Cloud-Kitchens, die zur Kategorie „Essen außer Haus“ gehören, sind strukturell positioniert, um diese Nachfrage durch kosteneffiziente Liefermodelle zu bedienen. Dieser Trend spiegelt breitere Lifestyle-Faktoren wider, darunter Zeitmangel und Haushalte mit zwei Verdienern. Er unterstreicht die Attraktivität des US-Marktes für eine skalierbare, standardisierte Expansion von Cloud-Kitchens, die nicht auf bestehende Gastronomieinfrastruktur angewiesen ist.

Strategische Partnerschaften zwischen Küchenbetreibern und nationalen Supermarkt- oder Einzelhandelsketten treiben den kanadischen Markt für Cloud-Kitchens an, der ein starkes Wachstumspotenzial aufweist. Die Branche ist eng mit der Dynamik der Lieferkosten in Städten und der Abhängigkeit der Verbraucher von Fertiggerichten verknüpft. Daten von Statistics Canada vom Juni 2024 zeigen, dass die Preise für lokale Kurier- und Lieferdienste, einschließlich Essen zum Mitnehmen und Lebensmittellieferungen, im April 2024 im Vergleich zum Vorjahr um 3,6 % gestiegen sind. Dies deutet auf eine deutliche Abschwächung der Kosteninflation bei der Zustellung auf der letzten Meile hin. Dieses entspanntere Kostenumfeld verbessert die Rentabilität von reinen Lieferküchen in großen Ballungszentren. Mit der Stabilisierung der Lieferkosten gewinnen Cloud-Kitchen-Betreiber mehr Flexibilität bei der Preisgestaltung und eine bessere Margenplanung, was eine skalierbare Expansion ohne proportionale Steigerung der Logistikkosten ermöglicht.

Einblicke in den europäischen Markt

Der europäische Markt für Cloud-Kitchens entwickelt sich von einer nach der Pandemie entstandenen Lieferlösung zu einem reifen Segment, das durch strategische Konsolidierung geprägt ist. Das Wachstum wird durch die anhaltende Verbrauchernachfrage nach Essenslieferungen, die hohe Bevölkerungsdichte in Städten, die eine effiziente Logistik auf der letzten Meile ermöglicht, und den Bedarf traditioneller Restaurants an digitaler Expansion mit geringerem Kapitalaufwand angetrieben. Zu den wichtigsten Trends zählen der Aufstieg integrierter Kitchen-as-a-Service-Plattformen, die Infrastrukturtechnologie und operative Unterstützung für mehrere Lebensmittelmarken bereitstellen, sowie die Expansion großer internationaler Betreiber durch Fusionen und Übernahmen. Etablierte Schnellrestaurantketten setzen zunehmend auf dedizierte Ghost-Kitchen-Modelle, um neue Märkte zu erschließen und ausschließlich digitale Kundengruppen ohne die Kosten eines vollwertigen Restaurants zu bedienen.

Der deutsche Markt für Cloud-Kitchens zeichnet sich durch eine rasante Verbreitung aus, die durch einen deutlichen kulturellen Wandel hin zu Lieferdiensten und Bequemlichkeit in einer traditionell auf Restaurantbesuche ausgerichteten Gesellschaft getrieben wird. Das Wachstum wird durch die hohe Smartphone-Nutzung, die hohe Bevölkerungsdichte in Städten und den Markteintritt internationaler Lieferplattformen, die ihre lokalen Logistiknetzwerke optimieren, weiter befeuert. Laut einem Bericht des US-Landwirtschaftsministeriums (USDA) vom Dezember 2024 stiegen die Umsätze im deutschen Gastgewerbe 2023 im Vergleich zum Vorjahr um 12,2 % auf 91,3 Milliarden US-Dollar. Dies deutet auf eine anhaltende Erholung und Expansion des Außer-Haus- und Take-away-Konsums hin. Dieses Wachstum spiegelt einen veränderten Lebensstil der Verbraucher wider, der sich unter anderem durch urbanes Leben, eine hohe Erwerbsbeteiligung und eine zunehmende Nutzung von praktischen Mahlzeiten auszeichnet. Cloud-Kitchens sind bestens positioniert, um diese Nachfrage durch lieferorientierte, standardisierte Betriebsmodelle zu bedienen, die die hohen Immobilienkosten für Restaurants in deutschen Innenstädten vermeiden. Mit steigenden Ausgaben im Gastgewerbe profitieren reine Lieferküchen von einer höheren Auftragsdichte und besser planbaren Nachfragemustern.

Umsatz im Bereich Beherbergung und Gastronomie (April 2022 im Vergleich zu den Benchmarks)

Metrisch | April 2022 vs. März 2022 | April 2022 vs. April 2021 | April 2022 vs. Februar 2020 |

Real (preisbereinigt) | +2,6 % | +138,4 % | -24,0 % |

Nominal (nicht preisbereinigt) | +3,6 % | Nicht angegeben | Nicht angegeben |

Quelle: Destatis Juni 2022

Steigende Preise für Fertiggerichte und die anhaltende Beliebtheit von Lieferdiensten treiben den britischen Markt für Cloud-Kitchens an. Die hohe Bevölkerungsdichte Londons, die außergewöhnlich hohe Akzeptanz von Lieferdiensten und der Wettbewerb zwischen agilen Startups und etablierten Schnellrestaurantketten, die Ghost Kitchens zur Expansion nutzen, tragen maßgeblich zu dieser Marktführerschaft bei. Ein Bericht des Office for National Statistics vom Mai 2023 zeigt, dass drei von zehn Fast-Food- und Take-away-Produkten innerhalb von zwölf Monaten einen durchschnittlichen Preisanstieg von 15 % oder mehr verzeichneten. Dies verdeutlicht den anhaltenden Kostendruck im gesamten Gastronomiesektor. Die Nachfrage nach Take-away- und Liefergerichten blieb stabil, was auf eine geringe kurzfristige Preiselastizität des durch Bequemlichkeit geprägten Konsums hindeutet. Für Cloud-Kitchen unterstreicht dieses Umfeld die Bedeutung zentralisierter Produktion, standardisierter Speisekarten und strenger Kostenkontrolle, um Schwankungen bei Inputkosten und Preisen abzufedern.

Jahresrate für Fast-Food- und Imbiss-Services

Name | Jährliche Wachstumsrate (%) |

Fish and Chips zum Mitnehmen | 19 |

Burger zum Mitnehmen oder vor Ort essen | 17 |

Hähnchen und Pommes zum Mitnehmen | 17 |

Gebäck zum Mitnehmen | 15 |

Kebab zum Mitnehmen | 14 |

Pizza zum Mitnehmen oder Liefern lassen | 13 |

kaltes Sandwich zum Mitnehmen | 11 |

Kaffee zum Mitnehmen | 11 |

Tee zum Mitnehmen | 10 |

Chinesisches Essen zum Mitnehmen, Hauptgericht | 10 |

Indisches Essen zum Mitnehmen, Hauptgericht | 10 |

Erfrischungsgetränk zum Mitnehmen | 10 |

Schnellimbiss- und Imbissbetriebe | 12.7 |

Quelle: Amt für nationale Statistik, Mai 2023

Wichtige Akteure auf dem Markt für Cloud-Küchen:

- DoorDash Kitchens (USA)

- REEF Technology (USA)

- Kitchen United (USA)

- Trailerpark (Südkorea)

- Keatz (Deutschland)

- Wolt (DoorDash) (Finnland)

- Deliveroo Editions (UK)

- Swiggy-Zugang (Indien)

- Zomato Infrastrukturdienste (Indien)

- Rebel Foods (Indien)

- Wow! Momo Foods (Indien)

- Gourmetküche (Japan)

- Kitch (Portugal)

- Taster (Frankreich)

- Tclouds (Malaysia)

- Food Market Hub (Malaysia)

- Tokyo Kitchen (Japan)

- Karma Kitchen (UK)

- Tuk Tuk (Australien)

- Cloud Eats (Australien)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- DoorDash Kitchens nutzt seine führende Position im Bereich der Essenslieferung, um eine starke Synergie im Markt für Cloud-Küchen zu schaffen. Zu den wichtigsten strategischen Zielen gehört die Integration der eigenen Zentralküche in das umfangreiche Logistiknetzwerk. Dies gewährleistet eine beispiellose Liefergeschwindigkeit und -effizienz für die virtuellen Restaurantpartner. Durch datenbasierte Einblicke in lokale Food-Trends und Bedarfslücken unterstützt DoorDash Unternehmer und etablierte Marken bei der erfolgreichen Einführung reiner Lieferkonzepte mit minimalem Risiko und geringen Gemeinkosten. Das Unternehmen erzielte 2024 einen Umsatz von 60 Milliarden US-Dollar.

- REEF Technology revolutioniert den Markt für Cloud-Küchen, indem es städtische Parkplätze und ungenutzte Immobilien in sogenannte Kitchen Pods, also Nachbarschaftszentren, verwandelt. Die strategischen Initiativen von REEF konzentrieren sich auf Hyperlokalisierung: Kompakte Modulküchen werden in dicht besiedelten Wohngebieten platziert, um die Lieferzeiten drastisch zu verkürzen. Neben der Essensversorgung integriert das REEF-Modell die Logistik und Dienstleistungen der letzten Meile und schafft so ein multifunktionales Ökosystem, das die Wirtschaftlichkeit und Resilienz jedes Standorts steigert.

- Kitchen United agiert als wichtiger Wegbereiter und Infrastrukturanbieter im Markt für Cloud-Küchen und richtet sich sowohl an Marken als auch an Immobilienbesitzer. Ein zentrales strategisches Projekt ist die Plattform Kitchen United Mix, die Restaurants eine schlüsselfertige Lösung für die Expansion in neue Märkte ohne hohe Investitionskosten bietet. Darüber hinaus arbeitet Kitchen United mit großen Einzelhandels- und Lebensmittelketten zusammen, um ungenutzte Flächen in umsatzstarke Küchenzentren umzuwandeln und so den Zugang zu erstklassigen Liefergebieten für ein vielfältiges Portfolio an Gastronomiekonzepten zu demokratisieren.

- Trailer Park hebt sich im südkoreanischen Markt für Cloud-Küchen durch sein vertikal integriertes, markenorientiertes Geschäftsmodell hervor. Die strategische Initiative umfasst nicht nur die Bereitstellung von Kücheninfrastruktur, sondern auch die aktive Entwicklung, den Betrieb und die Skalierung eines eigenen Portfolios virtueller Liefermarken. Durch die Kontrolle des gesamten Prozesses – von Forschung und Entwicklung über Datenanalyse bis hin zu Marketing und operativem Geschäft – erzielt das Unternehmen eine hohe Markenkonsistenz und kann neue Konzepte auf Basis präziser Kundendaten der Plattform schnell testen und optimieren.

- Keatz ist ein führender Anbieter im europäischen Cloud-Kitchen-Markt und bekannt für seine Multi-Marken-Plattform, die von zentralisierten Kochstudios aus betrieben wird. Ein zentraler strategischer Bestandteil ist die „House of Brands“-Strategie: Keatz entwickelt, erwirbt und betreibt eine breite Palette virtueller Restaurantmarken – von Burgerketten bis hin zu Anbietern gesunder Bowls – allesamt an denselben Standorten. Dadurch kann Keatz die Küchenauslastung optimieren, die Betriebskosten verteilen und Liefer-Apps mit einem vielfältigen Menüangebot versorgen, das den Kunden als individuelle Spezialitätenrestaurants erscheint.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für Cloud-Küchen:

Der globale Markt für Cloud-Küchen ist fragmentiert und konsolidiert sich rasant. Die führenden Anbieter verfolgen aktiv Expansion und technologische Integration, um ihre Marktführerschaft zu sichern. So kündigte beispielsweise die Londoner Private-Equity-Gesellschaft Finnest im Juni 2024 die Übernahme des Cloud-Küchenunternehmens Kitchens@ an und erwarb mit einer Investition von 160 Millionen US-Dollar die Mehrheitsbeteiligung. Der Wettbewerb wird von Food-Tech-Giganten und spezialisierten Cloud-Küchenbetreibern bestimmt. Führende Unternehmen setzen auf strategische Initiativen wie die geografische Expansion durch Franchising und Partnerschaften, die Nutzung von Datenanalysen zur Optimierung von Speisekarte und Standort sowie die Implementierung fortschrittlicher Logistiksoftware. Große Anbieter diversifizieren zudem ihr Markenportfolio durch virtuelle Restaurantkonzepte und schließen exklusive Partnerschaften mit Starköchen und etablierten Gastronomiemarken, um die Kundenbindung in diesem Markt mit niedrigen Markteintrittsbarrieren zu stärken.

Unternehmenslandschaft des Cloud-Kitchen-Marktes:

Neueste Entwicklungen

- Im Mai 2025 expandierte das Cloud-Kitchen-Startup Curefoods nach Nordindien durch die Übernahme von sieben Filialen und vier Cloud-Küchen in der Region Delhi NCR. Durch diesen Deal erweitert Curefoods seine Präsenz auf über 100 Krispy-Kreme-Filialen und plant weiteres Wachstum in den westlichen Regionen Indiens.

- Im Februar 2024 verkündete Salad Days stolz die Eröffnung seiner Cloud-Küche im pulsierenden Mumbaier Stadtteil Chandivali, der zu Andheri East gehört. Dieser strategische Schritt sicherte dem Unternehmen eine starke Präsenz in wichtigen Stadtteilen Mumbais, darunter Andheri West, Lower Parel und Khar.

- Report ID: 3928

- Published Date: Jan 08, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.