Marktausblick für Haushalts- und Küchenartikel:

Der Markt für Haushalts- und Küchenartikel hatte 2025 ein Volumen von 166,6 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 279,3 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,3 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für Haushalts- und Küchenartikel auf 175,4 Milliarden US-Dollar geschätzt.

Die Nachfrage nach Haushalts- und Küchenartikeln wird weiterhin von Konsumtrends, der Bautätigkeit und einkommensabhängigen Ausgabenmustern in den wichtigsten Volkswirtschaften geprägt. In den USA steigen die privaten Konsumausgaben für langlebige Güter, einschließlich Küchen- und Haushaltsgeräte, stetig an. Laut dem OEC-Bericht 2023 belief sich der weltweite Handel mit Tisch- und Küchengeschirr aus Holz auf 2,08 Milliarden US-Dollar, was auf die steigende Nachfrage und die anhaltende Haushaltsgründung zurückzuführen ist. Der Inflationsdruck hat sich zwar abgeschwächt, ist aber nicht verschwunden. Der Bericht des US Bureau of Labor Statistics vom Dezember 2025 zeigt, dass der Verbraucherpreisindex für Haushaltsausstattung und -betrieb, der auch für den Haushalts- und Küchenartikelmarkt relevante Geräte umfasst, in den zwölf Monaten bis September 2025 um 4,1 % gestiegen ist.

Aus struktureller Sicht bleiben Urbanisierung und Investitionen in den Wohnungsbau zentrale Nachfragetreiber auf Makroebene. Laut einem Bericht der Weltgesundheitsorganisation (WHO) vom November 2024 leben fast 55 % der Weltbevölkerung in Städten, und dieser Anteil wird voraussichtlich weiter steigen. Dies sichert eine anhaltende Grundnachfrage nach Haushaltswaren in Schwellenländern. Die OECD-Wohnungsbaustatistiken zeigen zudem, dass sich die Ausgaben für den Wohnungsbau in den Volkswirtschaften leicht erholt haben, was die Beschaffung von Küchen- und Haushaltsartikeln für neue Wohnungen verbessert hat. Parallel dazu gewinnt die Beschaffung unter Berücksichtigung von Nachhaltigkeitsaspekten im institutionellen und kommerziellen Bereich an Bedeutung. Insgesamt ist der Markt für Haushalts- und Küchenartikel durch eine stabile, ersatzgetriebene Nachfrage, eine starke Abhängigkeit von makroökonomischen Konsumindikatoren und einen zunehmenden Einfluss der öffentlichen Politik auf Materialbeschaffung, Ressourcenmanagement und Lebenszyklusmanagement gekennzeichnet – und nicht durch ein schnelles, zyklisches Wachstum.

Schlüssel Haushaltswaren und Küchenutensilien Markteinblicke Zusammenfassung:

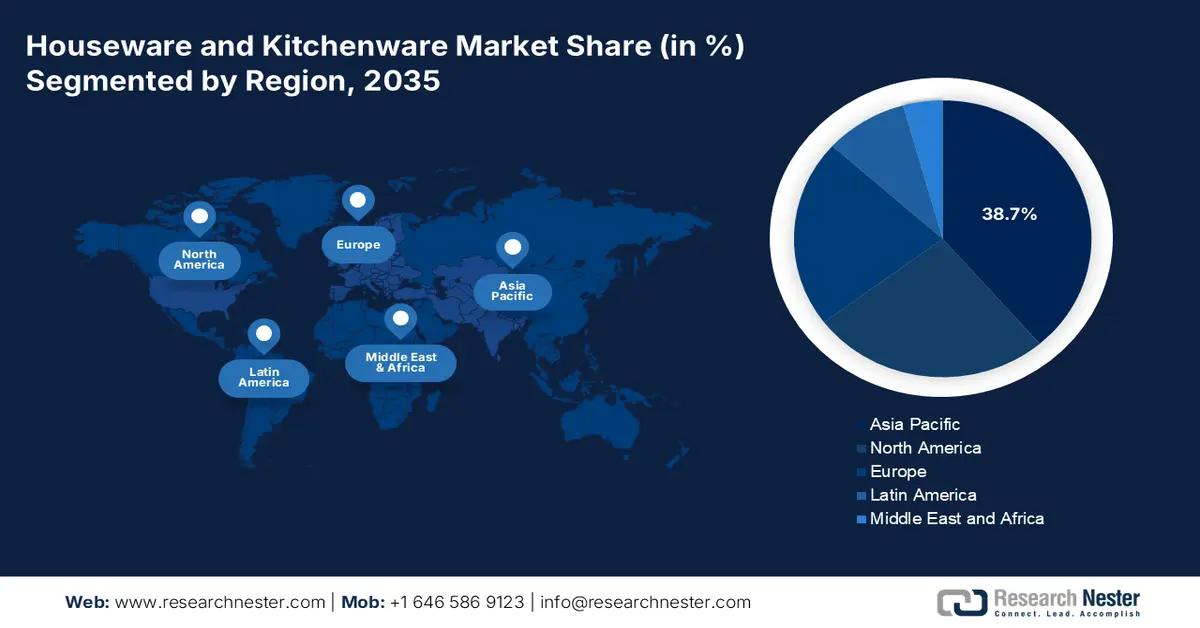

Regionale Highlights:

- Der asiatisch-pazifische Raum wird Prognosen zufolge bis 2035 einen Marktanteil von 38,7 % am Markt für Haushalts- und Küchenartikel erreichen. Dafür sind die rasante Urbanisierung, steigende Einkommen der Mittelschicht sowie die zunehmende Verbreitung des modernen Einzelhandels und des E-Commerce ausschlaggebend.

- Nordamerika dürfte im Zeitraum 2026–2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,2 % die am schnellsten wachsende Region sein. Unterstützt wird dieses Wachstum durch eine stabile Bautätigkeit, hohe verfügbare Einkommen und die zunehmende Verbreitung von Omnichannel-Strategien im Einzelhandel.

Segmenteinblicke:

- Innerhalb des Technologiesegments wird erwartet, dass das konventionelle Teilsegment bis 2035 einen Anteil von 85,4 % am Markt für Haushalts- und Küchengeräte ausmachen wird, was durch häufige Austauschzyklen für wichtige langlebige Haushaltswaren begünstigt wird.

- Das Segment der privaten Endverbraucher wird voraussichtlich bis 2035 den größten Marktanteil behalten, was durch die anhaltende Nachfrage der Haushalte nach Alltagsgegenständen und Modernisierungen im Zusammenhang mit Wohnungsbauaktivitäten und veränderten Lebensstilen verstärkt wird.

Wichtigste Wachstumstrends:

- Investitionen in den öffentlichen Wohnungsbau und Wohnungsbauprogramme

- Handelspolitik, Zölle und staatliche Importabhängigkeit

Größte Herausforderungen:

- Intensiver Marktwettbewerb und Markensättigung

- Sich rasch entwickelnde Verbrauchertrends und Produktzyklen

Wichtige Akteure: The Vollrath Company, LLC (USA), Church & Dwight Co., Inc. (USA), SEB Group (Frankreich), Zwilling JA Henckels (Deutschland), WMF Group (Deutschland), Fissler (Deutschland), IKEA (Schweden), Dualit (Großbritannien), Meyer Corporation (USA), Instant Brands (USA), Tupperware Brands Corporation (USA), SharkNinja (USA), Midea Group (China), Zojirushi Corporation (Japan), Tiger Corporation (Japan), Lock & Lock (Südkorea), Hawkins Cookers (Indien), TTK Prestige Ltd (Indien).

Global Haushaltswaren und Küchenutensilien Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 166,6 Milliarden US-Dollar

- Marktgröße 2026: 175,4 Milliarden US-Dollar

- Prognostizierte Marktgröße: 279,3 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 5,3 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (38,7 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Nordamerika

- Dominierende Länder: Vereinigte Staaten, China, Deutschland, Japan, Vereinigtes Königreich

- Schwellenländer: Indien, Vietnam, Indonesien, Brasilien, Mexiko

Last updated on : 6 January, 2026

Markt für Haushalts- und Küchenartikel – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Öffentliche Wohnungsbauprogramme und Investitionen in den Wohnungsbau: Staatlich geförderte Wohnungsbauprogramme sind weiterhin ein wichtiger Nachfragetreiber für den Markt für Haushalts- und Küchenartikel, insbesondere für Kochgeschirr, Aufbewahrungsmöbel, Reinigungsmittel und andere grundlegende Küchenausstattungen, die für die Ersteinrichtung eines Haushalts benötigt werden. In den USA tragen die Ausgaben von Bund und Ländern für den Wohnungsbau weiterhin zu einem stetigen Wohnungsbau bei. Das US Census Bureau gab im Februar 2025 an, dass der Gesamtwert der im Jahr 2024 errichteten Wohnungen 917,9 Milliarden US-Dollar überstieg und damit die Nachfrage nach Haushaltswaren während Einzugs- und Renovierungsphasen aufrechterhält. In Europa erhöht die fortgesetzte öffentliche Kofinanzierung von energetischen Wohnungssanierungen im Rahmen der Kohäsions- und Wiederaufbauprogramme indirekt die Nachfrage nach Ersatzartikeln für Küche und Haushalt.

US-amerikanische private Bauausgaben

Baukategorie | Ausgaben 2023 (Mrd. USD) | Ausgaben 2024 (Mrd. USD) | Wachstum im Vergleich zum Vorjahr (%) | Fehlertoleranz |

Vollständige private Bauweise | 1.573,0 | 1.661,7 | +5,6 % | ±1,2 % |

Wohnungsbau | 866,9 | 917,9 | +5,9 % | ±2,1 % |

Nichtwohngebäude | 706.1 | 743,8 | +5,3 % | ±1,2 % |

Quelle: US Census Bureau, Februar 2025

- Handelspolitik, Zölle und Importabhängigkeit der Regierung: Der Markt für Haushalts- und Küchenartikel ist stark vom Außenhandel abhängig, wodurch die staatliche Handelspolitik einen wesentlichen Nachfragetreiber darstellt. Die OEC-Daten von 2023 zeigen, dass die Handelsquote für Geschirr und Küchenartikel in den letzten fünf Jahren auf 6,07 % gestiegen ist. Zollanpassungen, Zollkontrollen und Handelsdiversifizierungspolitiken wirken sich unmittelbar auf Preisgestaltung und Beschaffungsentscheidungen aus. Die US-Handelsbehörde (US International Trade Administration) betont die kontinuierliche Überwachung der Importe von Haushaltswaren aus Metall und Keramik, was die Beschaffungsstrategien großer Abnehmer beeinflusst. Darüber hinaus ist das Angebot an Geschirr und Küchenartikeln importabhängig, wodurch die Nachfrage der Abnehmer sehr sensibel auf Änderungen von Zöllen, Antidumpingzöllen und Zollkontrollen reagiert, die die Gesamtkosten und die Lieferantenauswahl rasch verändern können.

- Staatliche und institutionelle Ausgaben für öffentlichen Wohnungsbau und Gastgewerbe: Die öffentliche Beschaffung für sozialen Wohnungsbau, militärische Einrichtungen, Studentenwohnheime und staatliches Gastgewerbe stellt einen bedeutenden und stabilen B2B-Absatzkanal dar. Die staatlichen Ausgaben für Infrastruktur und öffentliche Bauvorhaben korrelieren direkt mit Großeinkäufen langlebiger Produkte in Gewerbequalität. Beispielsweise zielt die EU-Strategie „Renovierungswelle“ darauf ab, die jährlichen Energiesanierungsraten zu verdoppeln, wozu auch die Modernisierung von Küchen in Millionen von Gebäuden gehört. Hersteller sollten Produktlinien entwickeln, die den hohen Anforderungen der öffentlichen Beschaffung hinsichtlich Langlebigkeit und Wert genügen, und öffentliche Ausschreibungen in relevanten Sektoren aktiv verfolgen.

Herausforderungen

- Intensiver Wettbewerb und hohe Markensättigung: Der Markt wird von etablierten Giganten wie der SEB Group und Newell Brands dominiert, was es neuen Anbietern erschwert, Regalfläche und Aufmerksamkeit der Verbraucher zu gewinnen. Dies erfordert immense Marketingausgaben. SharkNinja beispielsweise konkurriert mit hohen Investitionen in digitales Marketing und virale Produkteinführungen. Darüber hinaus verdeutlicht die globale Werbung für Haushaltswaren den kostspieligen Kampf um Sichtbarkeit in einem hart umkämpften Markt mit starker Markentreue.

- Rasant wechselnde Konsumtrends und Produktzyklen: Der Markt für Haushalts- und Küchenartikel wird von schnelllebigen Trends wie Heißluftfritteusen und bestimmten Küchenästhetiken bestimmt. Wer einen Trendzyklus verpasst, riskiert veraltete Lagerbestände. Marken, die schnell auf den Markt kamen, standen nach dem Höhepunkt des Hypes um ihre Kernprodukte vor Herausforderungen, was die Notwendigkeit kontinuierlicher Innovation unterstreicht. Hersteller müssen trendorientierte Vorzeigeprodukte mit einem stabilen Kernsortiment in Einklang bringen, was agile Design- und Fertigungskompetenzen erfordert.

Marktgröße und Prognose für Haushalts- und Küchenartikel:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5,3 % |

|

Marktgröße im Basisjahr (2025) |

166,6 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

279,3 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Haushalts- und Küchenartikel:

Technologiesegmentanalyse

Im Technologiesegment ist das konventionelle Segment führend auf dem Markt für Haushalts- und Küchengeräte und wird voraussichtlich bis 2035 einen Marktanteil von 85,4 % erreichen. Während smarte Küchengeräte mediale Aufmerksamkeit erregen, wird der Kernmarkt von zuverlässigen, erschwinglichen und benutzerfreundlichen traditionellen Artikeln wie Kochgeschirr und Küchenutensilien getragen. Hohe Kosten, Bedenken der Verbraucher hinsichtlich des Datenschutzes und die fehlende Notwendigkeit von Vernetzung in vielen Alltagssituationen begrenzen die Verbreitung smarter Produkte. Ein Haupttreiber ist der Austauschzyklus von langlebigen Konsumgütern. Der US-Markt verdeutlicht dies: Die Lieferungen von Haushaltsgroßgeräten, ein wichtiger Indikator für die Nachfrage nach konventionellen Produkten, blieben robust. Der OEC-Bericht 2023 zeigt, dass die USA Haushaltsgeräte im Wert von über 1,82 Milliarden US-Dollar importiert haben, was das immense und stabile Volumen des konventionellen Marktes unterstreicht, der die gesamte Branche stützt.

Endnutzersegmentanalyse

Der Privatkundenbereich ist führend im Endkundensegment des Haushalts- und Küchengerätemarktes und wird voraussichtlich auch 2035 den größten Marktanteil halten. Angetrieben wird der Markt durch die anhaltende Nachfrage der Haushalte nach Alltagsgegenständen, Ersatzkäufen und Modernisierungen, die von Lifestyle- und Designtrends beeinflusst werden. Das Wachstum wird zusätzlich durch die steigenden Wohneigentumsquoten und die zunehmende Zeit, die zu Hause verbracht wird, beflügelt, was Investitionen in das Wohnumfeld fördert. Wichtige gewerbliche Segmente wie die Gastronomie treiben zwar die Innovationen im Bereich Langlebigkeit voran, stellen aber einen kleineren, konjunkturabhängigeren Markt dar. Die Nachfrage im Privatkundenbereich ist eng mit dem Verbrauchervertrauen und der Bautätigkeit verknüpft. So zeigen beispielsweise die Daten des US Census Bureau vom Januar 2024, dass 2023 1.460.000 neue Wohneinheiten gebaut wurden, wobei jede neue Küche eine komplette Ausstattung an Haushaltswaren erforderte und somit das Wachstum des Privatkundenmarktes direkt ankurbelte.

Preissegmentanalyse

Das mittlere bis gehobene Preissegment wird voraussichtlich den größten Marktanteil im Bereich Haushalts- und Küchenartikel einnehmen und signalisiert damit einen deutlichen Trend hin zu Premiumprodukten. Dieser Trend führt dazu, dass Käufer von günstigen Einwegartikeln absehen und sich stattdessen Produkten mit besserem Design, verbesserter Funktionalität, hochwertigeren Materialien und wahrgenommener Nachhaltigkeit zuwenden. Verbraucher sind bereit, mehr für Langlebigkeit, Markentradition und Produkte auszugeben, die zu einem gesundheitsbewussten oder erlebnisorientierten Kochstil passen. Dies wird durch ein starkes Konsumverhalten untermauert. So berichtete FRED im Dezember 2025, dass die privaten Konsumausgaben für langlebige Güter wie Möbel und Haushaltsgeräte im zweiten Quartal 2025 507,270 Milliarden US-Dollar (saisonbereinigt) erreichten, gegenüber 503,129 Milliarden US-Dollar im ersten Quartal 2025. Diese Daten spiegeln ein anhaltendes Investitionsverhalten der Verbraucher in qualitativ hochwertigere Haushaltswaren wider, selbst in Zeiten allgemeiner wirtschaftlicher Schwankungen.

Unsere detaillierte Analyse des Marktes für Haushalts- und Küchenartikel umfasst die folgenden Segmente:

Segment | Teilsegmente |

Produkttyp |

|

Material |

|

Vertriebskanal |

|

Preis |

|

Endbenutzer |

|

Technologie |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Haushalts- und Küchenartikel – Regionale Analyse

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum dominiert den Markt für Haushalts- und Küchenartikel und wird voraussichtlich bis 2035 einen Marktanteil von 38,7 % halten. Der Markt zeichnet sich durch seine immense Größe, sein rasantes Wachstum und seine große Vielfalt aus. Haupttreiber der Nachfrage sind die schnelle Urbanisierung, eine wachsende Mittelschicht mit steigendem verfügbaren Einkommen und die zunehmende Verbreitung moderner Einzelhandels- und E-Commerce-Kanäle. Zu den regionalen Trends zählen eine deutliche Verlagerung von einfachen Utensilien hin zu Marken-Kochgeschirr mit hoher Langlebigkeit, die Integration intelligenter Technologien und digitaler Vernetzung in Küchengeräte sowie eine wachsende Nachfrage der Verbraucher nach nachhaltigen und ästhetisch gestalteten Produkten. Die Marktlandschaft unterscheidet sich erheblich – vom hochentwickelten und innovativen japanischen Markt bis hin zum volumengetriebenen Wachstum in Indien und der Premiumisierungswelle in China.

In Japan ist der Markt für Haushalts- und Küchenartikel stark von Importabhängigkeit und Handelsströmen, insbesondere im Bereich metallbasierter Haushaltswaren, geprägt. Laut WITS-Daten importierte Japan 2023 Tisch-, Küchen- und andere Haushaltsartikel im Wert von über 1,36 Millionen US-Dollar. Dies deutet auf eine anhaltende Nachfrage nach importierten Produkten hin, die die heimische Produktion ergänzen. Diese Importaktivität spiegelt Japans Fokus auf hochwertige Materialien und spezielle Designs wider, wobei ausländische Anbieter häufig Nischenanforderungen oder Kosteneffizienz erfüllen. Der stabile Konsum der privaten Haushalte in Verbindung mit begrenzten Produktionskapazitäten im Inland stützt weiterhin den Import. Für B2B-Unternehmen ist Japan ein Markt, auf dem Konformität, Materialsicherheit und Lieferzuverlässigkeit entscheidende Kaufkriterien darstellen.

Der Markt für Haushalts- und Küchenartikel in Indien wird laut einem Bericht des Presseinformationsbüros (PIB) vom August 2024 strukturell durch die staatliche Förderung des städtischen Wohnungsbaus im Rahmen des Programms Pradhan Mantri Awas Yojana Urban 2.0 (PMAY-U) gestützt. Die im Rahmen des Programms bewilligten 2,3 Billionen Rupien an Fördermitteln sollen es einer Million städtischen Haushalten ermöglichen, in den nächsten fünf Jahren Wohnungen zu bauen, zu kaufen oder zu mieten. Dies dürfte die Nachfrage nach grundlegenden Küchen- und Haushaltsartikeln nachhaltig ankurbeln. Mit bereits bewilligten 11,8 Millionen Wohnungen und über 8,55 Millionen fertiggestellten Wohnungen in früheren Phasen hat PMAY-U seine Fähigkeit unter Beweis gestellt, einen hohen Bedarf an Kochgeschirr, Aufbewahrungs-, Reinigungs- und anderen Haushaltsartikeln zu generieren. Die Nachfrage konzentriert sich auf das Massen- und Mittelklassesegment und begünstigt volumenorientierte Hersteller und organisierte Vertriebsnetze.

Einblicke in den nordamerikanischen Markt

Nordamerika ist der am schnellsten wachsende Markt für Haushalts- und Küchenartikel und wird voraussichtlich im Prognosezeitraum 2026 bis 2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,2 % wachsen. Der Markt zeichnet sich durch Marktreife, hohe Konsumausgaben und einen starken Trend zu Premiumprodukten und Omnichannel-Vertrieb aus. Zu den wichtigsten Treibern zählt die stabile Bautätigkeit: Laut NAHB wurden 2023 insgesamt 1,42 Millionen Wohneinheiten gebaut, was eine konstante Basisnachfrage schafft. Die Austauschzyklen und die geplanten Modernisierungen werden durch das hohe verfügbare Einkommen und die hohen Konsumausgaben für langlebige Haushaltswaren befeuert. Der dominierende Trend ist die nahtlose Integration von Online- und Offline-Kanälen, wobei die Verbreitung des E-Commerce zunimmt. Nachhaltigkeit und gesundheitsbewusstes Design sind unverzichtbare Produktanforderungen, die sowohl durch Verbraucherwerte als auch durch regulatorische Vorgaben für Materialien bedingt sind. Der Markt ist hart umkämpft und erfordert Innovationen im Direktvertrieb und eine resiliente Lieferkette, um die Kosten zu kontrollieren.

Auf dem US-amerikanischen Markt für Haushalts- und Küchengeräte wird das Nachfragewachstum zunehmend von kleinen Haushaltsgeräten getragen, die Platzeffizienz, gesünderes Kochen und Zeitersparnis ermöglichen. Die Produkteinführungen der Electrolux-Gruppe unter der Marke Frigidaire im September 2024, darunter Heißluftfritteusen mit großem Fassungsvermögen, Multifunktions-Backöfen und kompakte Espressomaschinen, unterstreichen die anhaltende Nachfrage nach Ersatz- und Modernisierungsgeräten in US-Haushalten. Mit Listenpreisen zwischen 129,99 und 154,99 US-Dollar positionieren sich diese Produkte im mittleren Preissegment und entsprechen damit eher dem Trend zu hochwertigen Massenprodukten als dem Luxussegment. Ihre Verfügbarkeit im Direktvertrieb und im großen US-Einzelhandel spiegelt die starke Omnichannel-Vertriebspräsenz wider. Der Fokus auf Multifunktionalität und kompaktes Design entspricht zudem dem urbanen Lebensstil und dem Bedarf an kleineren Küchen.

Der kanadische Markt für Haushalts- und Küchenartikel wird maßgeblich von Langlebigkeit, Multifunktionalität und Umweltverträglichkeit geprägt. Die hohe Bevölkerungsdichte in den Ballungszentren treibt die Nachfrage nach innovativen, platzsparenden Aufbewahrungs- und Küchenlösungen an. Zusätzlich profitiert das Land von der exportorientierten Produktion und dem dynamischen grenzüberschreitenden Handel. Laut OEC-Daten exportierte Kanada 2023 Geschirr und Küchenartikel im Wert von 7,26 Millionen US-Dollar weltweit. Dies belegt eine stetige Beteiligung an internationalen Lieferketten, trotz der im Vergleich zu den USA und Asien kleineren Produktionsbasis Kanadas. Diese Exportaktivitäten werden durch die Handelsintegration Kanadas in die USA und andere entwickelte Märkte begünstigt, wo Haushaltswaren von regulatorischer Angleichung und Zollpräferenzen profitieren. Auf Inlandsebene bilden die stabile Bautätigkeit und der anhaltende Wohnungsbau die Grundlage für die Nachfrage nach Küchen- und Tischgeschirr, die durch den Austausch von Einrichtungsgegenständen bedingt ist.

Exportströme von Tisch- und Küchengeschirr (2023)

Land | Wert (USD) |

UNS | 6,54 M |

Südkorea | 76,7 K |

Niederlande | 127 K |

Vereinigtes Königreich | 85,2 K |

Quelle: OEC 2023

Einblicke in den europäischen Markt

Der Markt für Haushalts- und Küchenartikel in Europa ist etabliert und wird von hohen Verbraucheransprüchen an Design und Nachhaltigkeit geprägt. Ersatzkäufe und Upgrades bilden den Kern der Nachfrage, wobei ein starker Trend hin zu hochwertigen, multifunktionalen Produkten und langlebigen Materialien besteht. Zu den wichtigsten Wachstumstreibern zählen strenge EU-Vorschriften zur Förderung der Kreislaufwirtschaft, die Hersteller zu nachhaltigem Design und nachhaltigen Materialien anregen. Der Markt passt sich zudem der Bewegung „Recht auf Reparatur“ und neuen Verpackungsabfallvorschriften an, wodurch Produktlebensdauer und Recyclingfähigkeit zu entscheidenden Wettbewerbsfaktoren werden. Große paneuropäische Einzelhandelsketten und ein schnell wachsender E-Commerce-Sektor dominieren die Vertriebslandschaft, wobei Omnichannel-Strategien für den Markenerfolg unerlässlich sind.

In Deutschland ist der Markt für Haushalts- und Küchengeräte eng mit fortschrittlichen Fertigungstechnologien und industriellen Innovationen, insbesondere im Bereich Koch- und Backgeschirr, verknüpft. Die Übernahme von Weilburger Coating durch Kansai Helios im Mai 2024 stärkt Deutschlands Position in der vorgelagerten Lieferkette für Hochleistungsbeschichtungen, die in lebensmittelberührenden und hitzebeständigen Haushaltsprodukten eingesetzt werden. Deutsche Hersteller sind für Qualität, Langlebigkeit und die Einhaltung gesetzlicher Vorschriften bekannt, wodurch die Co-Creation-Technologie zu einem entscheidenden Erfolgsfaktor und nicht nur zu einem peripheren Faktor wird. Diese Konsolidierung dürfte schnellere Innovationszyklen, eine verbesserte Nachhaltigkeitsleistung und eine stabile Beschaffung für deutsche Kochgeschirr- und Gerätehersteller, die sowohl den Inlands- als auch den Exportmarkt bedienen, unterstützen. Da Deutschland weiterhin ein wichtiger europäischer Produktionsstandort ist, stärkt die stärkere Integration von Beschichtungslieferanten und Haushaltswarenherstellern die Wettbewerbsfähigkeit, insbesondere in Premium-Segmenten mit hohen Anforderungen an die Produktkonformität.

Der Markt für Haushalts- und Küchenartikel in Großbritannien wird von intensivem Wettbewerb im Einzelhandel, einer hohen Zahl an Haushaltsgründungen und einer ausgeprägten Kultur der Wohnraumverbesserung angetrieben. Die Übernahme von Horwood Homewares durch das indische Unternehmen TTK Prestige im Februar 2022 unterstreicht den wachsenden Fokus der Branche auf markenorientierte Konsolidierung und internationale Expansion. Horwoods Portfolio an etablierten Koch- und Geschirrmarken, die Beziehungen zu über 1.000 britischen Einzelhändlern und die langjährige Geschäftstätigkeit positionieren das Unternehmen als strategische Plattform für den Zugang zu lukrativen europäischen Märkten. Für den britischen Markt verdeutlicht diese Transaktion die anhaltende Nachfrage nach Markenprodukten im mittleren bis gehobenen Preissegment für Koch- und Tischgeschirr, die durch eine starke Präsenz im Einzelhandel, insbesondere in Kaufhäusern und Fachgeschäften, gestützt wird. Die Integration der Produktionskapazitäten und Innovationskraft von TTK Prestige mit der Vertriebsstärke von Horwood dürfte die Produktverfügbarkeit und Wettbewerbsfähigkeit verbessern.

Wichtige Akteure auf dem Markt für Haushalts- und Küchenartikel:

- Newell Brands (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Die Vollrath Company, LLC (USA)

- Church & Dwight Co., Inc. (USA)

- SEB-Gruppe (Frankreich)

- Zwilling JA Henckels (Deutschland)

- WMF-Gruppe (Deutschland)

- Fissler (Deutschland)

- IKEA (Schweden)

- Dualit (UK)

- Meyer Corporation (USA)

- Instant Brands (USA)

- Tupperware Brands Corporation (USA)

- SharkNinja (USA)

- Midea-Gruppe (China)

- Zojirushi Corporation (Japan)

- Tiger Corporation (Japan)

- Lock & Lock (Südkorea)

- Hawkins Cookers (Indien)

- TTK Prestige Ltd (Indien)

- Newell Brands ist ein führender Akteur im Markt für Haushalts- und Küchenartikel und profitiert von seinem umfangreichen Markenportfolio, zu dem Marken wie Rubbermaid, Calphalon und Pyrex gehören. Die Kernstrategie des Unternehmens besteht in der Portfoliooptimierung durch den Erwerb starker Marken und die Veräußerung von Randmarken, um sich auf wachstumsstarke Kategorien zu konzentrieren. Newell Brands investiert stark in den E-Commerce und in Materialwissenschaften für langlebige Premiumprodukte. Das Unternehmen erzielte im Jahr 2024 einen Nettoumsatz von 7.582 Millionen US-Dollar.

- Die Vollrath Company LLC ist ein führender, in Privatbesitz befindlicher Zulieferer, vorwiegend für die Gastronomie, und prägt damit maßgeblich den Markt für gewerbliche Haushalts- und Küchenartikel. Das Unternehmen setzt auf eine tiefgreifende vertikale Integration und kontrolliert die gesamte Produktion vom Rohmaterial bis zum fertigen Produkt, um Qualität, Effizienz und eine stabile Lieferkette zu gewährleisten. Vollrath konzentriert sich auf die Entwicklung ergonomischer und langlebiger Produkte für professionelle Küchen und baut gleichzeitig sein Angebot strategisch für die wachsenden Segmente Gesundheitswesen und institutionelle Einrichtungen aus.

- Church & Dwight Co., Inc. hat mit seiner Marke OXO und der universellen Designphilosophie „Good Grips“ den Markt für Haushalts- und Küchenartikel revolutioniert. Die Kernstrategie des Unternehmens basiert auf nutzerzentrierter Innovation und der Entwicklung ergonomischer und für alle zugänglicher Produkte. OXO zeichnet sich dadurch aus, dass das Unternehmen alltägliche Küchenutensilien neu erfindet und anschließend das hohe Markenvertrauen nutzt, um in angrenzende Produktkategorien zu expandieren und durch problemorientiertes Design ein kontinuierliches organisches Wachstum zu erzielen. Im Jahr 2024 verzeichnete das Unternehmen einen Nettoumsatz von 6.107 Millionen US-Dollar.

- Die SEB Group ist ein weltweit führendes Unternehmen im Markt für Haushalts- und Küchengeräte mit einem umfangreichen Portfolio, zu dem Marken wie Tefal, Moulinex und Krups gehören. Ihr wichtigster Wachstumstreiber sind strategische Akquisitionen, um neue Märkte und Produktkategorien zu erschließen. SEB treibt Innovationen in den Bereichen Antihaftbeschichtung, vernetzte Küchengeräte und umweltfreundliches Design voran und nutzt sein einzigartiges globales Vertriebsnetz, um Premiumprodukte für den Massenmarkt weltweit zu vermarkten.

- Zwilling JA Henckels repräsentiert das Premium- und Profisegment des globalen Haushalts- und Küchengerätemarktes. Die Strategie des Unternehmens basiert auf einem Mehrmarkenansatz, der die Marken Zwiling, Staub und Demeyere vereint und so unterschiedliche Preis- und Stilrichtungen im Premiumsegment abdeckt – von japanischen Messern bis hin zu emailliertem Gusseisen nach französischem Vorbild. Das Unternehmen legt Wert auf traditionelle Handwerkskunst und Qualität „Made in Germany“ und setzt gleichzeitig auf Innovationen mit neuen Materialien wie der Keramikbeschichtung. Flagship-Stores und Kocherlebnisse fördern die direkte Kundenbindung.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der globale Markt für Haushalts- und Küchenartikel ist stark fragmentiert und wettbewerbsintensiv. Er ist geprägt von etablierten Marken, aufstrebenden Direktvertriebsunternehmen und Billiganbietern. Zu den wichtigsten Wettbewerbsstrategien zählen innovative Designs und Materialtechnologien, wie beispielsweise langlebige Antihaftbeschichtungen, die sich für Bambus eignen, sowie die Integration intelligenter Küchensysteme. Große Unternehmen expandieren aggressiv durch Akquisitionen, um neue Kategorien und Regionen zu erschließen. So hat beispielsweise Kitchen Supply, ein führender Anbieter hochwertiger Küchenartikel für den Heimgebrauch, die Übernahme von Here and Now Supply Company angekündigt, um auch im Outdoor-Bereich Qualitätsprodukte anzubieten. Ein bedeutender strategischer Wandel liegt in den hohen Investitionen in Omnichannel-Handel und digitales Marketing, um direkt mit den Konsumenten in Kontakt zu treten. Gleichzeitig wird der Fokus auf Premiumisierung und Produkte gelegt, die den Trends in den Bereichen Gesundheit, Wohlbefinden und ökologische Nachhaltigkeit entsprechen, um Kundenbindung und höhere Margen zu erzielen.

Unternehmenslandschaft des Marktes für Haushalts- und Küchenartikel:

Neueste Entwicklungen

- Im Dezember 2024 gab Vitu Zote Supplies Limited, Kenias führender Online-Shop für Haushaltswaren, www.vituzote.com, die Übernahme von Kenias führendem Küchenfachgeschäft The Kitchen Company bekannt, das sich im Einkaufszentrum Junction in Nairobi, Kenia, befindet.

- Im Februar 2024 schlägt die Groupe SEB ein neues Kapitel in der Geschichte der Kulinarik auf und übernimmt die Groupe Sofilac mit ihren traditionsreichen Marken Lacanche und Charvet. Ziel dieser Akquisition ist es, die Position der Groupe SEB im Segment der Küchengeräte zu stärken und ihr bestehendes Angebot an Premiummarken zu ergänzen.

- Report ID: 1806

- Published Date: Jan 06, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.