Marktausblick für Blutbankgeräte:

Der Markt für Blutbankgeräte hatte 2025 einen Wert von über 47,1 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 101,4 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,9 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für Blutbankgeräte auf 51,2 Milliarden US-Dollar geschätzt.

Der globale Markt für Blutbankgeräte wird zunehmend von sich wandelnden Erstattungsmodellen im Gesundheitswesen, klimabedingten Lieferkettenunterbrechungen und demografischen Veränderungen beeinflusst. Faktoren wie die alternde Bevölkerung, die durch den Klimawandel bedingte Volatilität der Blutversorgungslogistik, der Trend zu wertorientierten Erstattungsmodellen und technologische Fortschritte treiben das Marktwachstum an. Laut offiziellen Statistiken der America's Blood Centers vom Juni 2024, basierend auf der Datenbank der US-amerikanischen Arzneimittelbehörde FDA zur Registrierung von Blutspendeeinrichtungen, gibt es 53 gemeindenahe und 90 krankenhausbasierte Blutspendezentren. Diese Zentren sammeln schätzungsweise 60 % des Blutbedarfs und gewährleisten so eine kontinuierliche Versorgung mit Blutgruppenreagenzien, was das Wachstum des Marktes für Blutbankgeräte weiter fördert.

Globale Export- und Importanalyse von Blutgruppenreagenzien, 2024

Länder/Komponenten | Export (USD) | Import (USD) |

Schweiz | 153 Millionen | - |

Irland | 152 Millionen | - |

Deutschland | 145 Millionen | 102 Millionen |

Saudi-Arabien | - | 229 Millionen |

Frankreich | - | 83,8 Millionen |

Bewertung des globalen Handels | 1,0 Milliarden | |

Welthandelsanteil | Weniger als 0,005 % | |

Produktkomplexität | 1.1 | |

Exportwachstum | 19,1 % | |

Quelle : OEC

Darüber hinaus sind dezentrale Blutspendemodelle, Blockchain-Technologie zur Rückverfolgbarkeit von Blutprodukten und die Gamifizierung der Spenderbindung wichtige Trends, die den globalen Markt für Blutbankgeräte antreiben. Wie ein Artikel des „Journal of the Formosan Medical Association“ vom August 2022 berichtet, wird ein Anstieg der Vollblutspenden von 1.182.973 bis 1.115.803 Einheiten im Jahr 2018 auf 1.230.500 bis 1.250.760 Einheiten bis Ende 2030 erwartet. Die Blutspende ist vorwiegend auf Spender über 40 Jahre angewiesen, während die Vollblutspenden bei unter 25-Jährigen rückläufig sind. Das empfohlene Alter für die erste Blutspende liegt zwischen 17 und 64 Jahren, regelmäßige Spender dürfen bis zum Alter von 69 Jahren spenden. Dies trägt maßgeblich zur globalen Marktpräsenz von Blutbankgeräten bei.

Schlüssel Blutbankgeräte Markteinblicke Zusammenfassung:

Regionale Highlights:

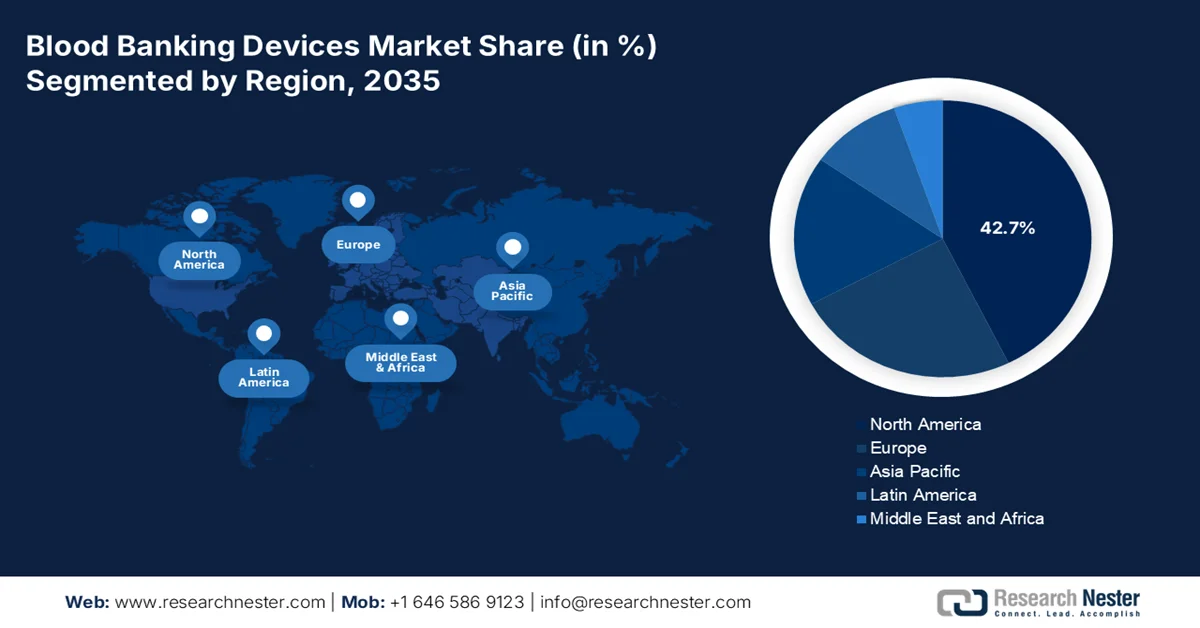

- Nordamerika wird im Markt für Blutbankgeräte bis 2035 voraussichtlich einen Marktanteil von 42,7 % erreichen, was auf eine fortschrittliche Gesundheitsinfrastruktur und die zunehmende Belastung durch chronische Krankheiten, die Transfusionen erforderlich machen, zurückzuführen ist.

- Im asiatisch-pazifischen Raum wird im Zeitraum 2026–2035 voraussichtlich das schnellste Wachstum verzeichnet werden, angetrieben durch den Ausbau der Gesundheitseinrichtungen und die zunehmende Nutzung automatisierter Blutentnahme- und -verarbeitungssysteme.

Segmenteinblicke:

- Es wird erwartet, dass das Teilsegment der manuellen Blutentnahme im Markt für Blutbankgeräte bis 2035 einen Anteil von 70,7 % erreichen wird, was auf seine entscheidende Rolle bei der Sicherstellung einer genauen Probenentnahme für die Diagnostik zurückzuführen ist.

- Das Teilsegment der automatisierten Geräte dürfte im Prognosezeitraum 2026–2035 den zweitgrößten Marktanteil erzielen, angetrieben durch gesteigerte Effizienz, reduzierte menschliche Fehler und verbesserte Betriebssicherheit.

Wichtigste Wachstumstrends:

- Erweiterung der Indikationen für die therapeutische Apherese

- Kommerzialisierung der Forschung zu Blutersatzstoffen

Größte Herausforderungen:

- Schwachstellen in der Lieferkette für verderbliche Konsumgüter

- Qualifikationslücken und Ausbildungsdefizite der Arbeitskräfte

Wichtige Akteure: Terumo Corporation (Japan), Haemonetics Corporation (USA), Fresenius Kabi AG (Deutschland), Grifols, SA (Spanien), Macopharma (Frankreich), Becton, Dickinson and Company (BD) (USA), Thermo Fisher Scientific, Inc. (USA), Beckman Coulter, Inc. (USA), Abbott Laboratories (USA), Bio-Rad Laboratories, Inc. (USA), Sysmex Corporation (Japan), Kawasumi Laboratories, Inc. (Japan), Siemens Healthineers (Deutschland), Roche Holdings AG (Schweiz).

Global Blutbankgeräte Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 47,1 Milliarden US-Dollar

- Marktgröße 2026: 51,2 Milliarden US-Dollar

- Prognostizierte Marktgröße: 101,4 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 8,9 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (42,7 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Führende Länder: Vereinigte Staaten, Deutschland, Japan, China, Vereinigtes Königreich

- Schwellenländer: Indien, Brasilien, Südkorea, Mexiko, Indonesien

Last updated on : 23 April, 2026

Markt für Blutbankgeräte – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Erweiterung der Indikationen für die therapeutische Apherese: Die klinische Anwendung der therapeutischen Apherese, bei der Patientenblut aufbereitet wird, um pathologische Bestandteile zu reduzieren, treibt den globalen Markt für Blutbankgeräte an. Laut offiziellen Statistiken der NLM vom April 2025 finden jährlich über 90.000 Transplantationen hämatopoetischer Stammzellen statt. Die Nachfrage nach der Sicherstellung der Mobilisierung, der Optimierung der Immunrekonstitution und der Verträglichkeit der Apherese ist stark gestiegen. Darüber hinaus dauert die Entnahme peripherer Blutstammzellen im Durchschnitt 3 bis 4 Stunden pro Spender und Tag und erfordert häufig mehrere aufeinanderfolgende Sitzungen, was das Marktwachstum zusätzlich begünstigt.

- Kommerzialisierung der Forschung zu Blutersatzstoffen: Die Durchführung klinischer Studien der späten Phase für Hämoglobin-basierte Sauerstoffträger und Perfluorcarbon-Emulsionen schreitet stetig voran und steigert die Nachfrage nach Blutbankgeräten in verschiedenen Regionen. Wie ein im März 2026 in den „Annals of Blood Organization“ veröffentlichter Artikel berichtet, machten rote Blutkörperchen (Erythrozyten) 25 bis 30 % aus, während die Methode mit Fluorchlorkohlenwasserstoffen ein Wachstum von fast 60 % verzeichnete. Darüber hinaus generierten Forscher bis 2025 schätzungsweise 4,6 × 10³ Erythrozyten pro induzierter pluripotenter Stammzelle (iPS-Zelle). Auch die Forschung zur Vermehrung hämatopoetischer Stammzellen (HSCs) durch optimierte Kulturbedingungen und den Einsatz niedermolekularer Agonisten macht kontinuierliche Fortschritte und fördert die Marktentwicklung positiv.

- Zunehmende Nutzung von Blutbanken in der Veterinärmedizin: Insbesondere in Europa und Nordamerika wurden vermehrt regionale Blutbanken für die Kleintiermedizin eingerichtet, was die Nachfrage nach Blutbankgeräten ankurbelt. Dies führte zu einem verstärkten Fokus auf Transfusionsdienste für Hunde und Katzen, die als spezialisierte Überweisungskliniken gelten. Diese veterinärmedizinischen Blutbanken benötigen verkleinerte, aber funktional ähnliche Geräte zur Blutentnahme, -verarbeitung und -lagerung, die auf das Blutvolumen und die Blutbestandteile von Tieren kalibriert sind. Darüber hinaus passen Hersteller bestehende Geräte für den Humanbereich an oder entwickeln veterinärmedizinische Produktlinien, oft zu niedrigeren Preisen, aber mit vergleichbaren Verbrauchsmaterialien. Diese Entwicklung ist unabhängig von demografischen oder regulatorischen Faktoren im Humanbereich und wird vom Markt für tierärztliche Gesundheitsversorgung getragen.

Herausforderungen

- Schwachstellen in der Lieferkette für verderbliche Verbrauchsmaterialien: Der Markt für Blutbankgeräte ist stark von einer Just-in-Time-Lieferkette für sterile Einweg-Verbrauchsmaterialien wie Blutbeutel, Leukozytenreduktionsfilter und Apherese-Kits abhängig. Diese Komponenten haben eine begrenzte Haltbarkeit und erfordern klimakontrollierte Logistik, wodurch eine Bevorratung wirtschaftlich nicht rentabel ist. Darüber hinaus kann jede Störung, wie beispielsweise Rohstoffmangel, Hafenstau oder Kontaminationsvorfälle in der Produktion, schnell zu regionalen Engpässen bei der Blutspende führen. Im Gegensatz zu pharmazeutischen Lieferketten, die oft über redundante Produktionsstätten verfügen, werden viele Verbrauchsmaterialien für Blutbankgeräte in spezialisierten, geografisch konzentrierten Anlagen hergestellt.

- Qualifikationslücken und Schulungsdefizite im Labor: Die zunehmende Komplexität automatisierter Blutbankgeräte hat die technischen Kompetenzen des vorhandenen Laborpersonals überholt. Phlebotomisten und Blutbanktechniker, die in manueller Venenpunktion und einfacher Zentrifugation geschult sind, müssen nun Schnittstellen bedienen, die digitale Kompetenz, die Fehlersuche in elektromechanischen Systemen und die Interpretation softwaregenerierter Warnmeldungen erfordern. Umfassende Schulungsprogramme sind teuer und zeitaufwändig und erfordern oft, dass die Mitarbeiter für mehrtägige Zertifizierungskurse ihre Arbeitsplätze verlassen. Die hohe Personalfluktuation im Gesundheitswesen führt dazu, dass Investitionen in Schulungen häufig verloren gehen, bevor sie sich amortisieren. Darüber hinaus führt der Mangel an Medizintechnikern mit Spezialisierung auf Blutbankgeräte dazu, dass viele Einrichtungen nicht einmal grundlegende vorbeugende Wartungsarbeiten durchführen können. Dies zwingt sie zu teuren Serviceeinsätzen bei den Herstellern selbst bei kleineren Problemen, was sich weltweit negativ auf den Markt für Blutbankgeräte auswirkt.

Marktgröße und Prognose für Blutbankgeräte:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

8,9 % |

|

Marktgröße im Basisjahr (2025) |

47,1 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

101,4 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Blutbankgeräte:

Methodensegmentanalyse

Basierend auf der Methodensegmentierung wird erwartet, dass das Teilsegment der manuellen Blutentnahme bis Ende 2035 mit 70,7 % den größten Marktanteil im Markt für Blutbankgeräte erreichen wird. Dieses Wachstum wird maßgeblich durch die Bedeutung der manuellen Blutentnahme als grundlegendes und kritisches Verfahren in der klinischen Praxis begünstigt, das die genaue Überwachung und Diagnose von Erkrankungen durch die korrekte Probenentnahme gewährleistet. Laut offiziellen Statistiken der Weltgesundheitsorganisation (WHO) vom Mai 2025 werden 40 % der weltweit 118,5 Millionen Blutspenden in Ländern mit hohem Einkommen gesammelt, in denen 16 % der Weltbevölkerung leben. In Ländern mit niedrigem Einkommen werden hingegen fast 54 % der Bluttransfusionen Kindern unter fünf Jahren verabreicht. Darüber hinaus besteht das Risiko von durch manuelle Blutspenden übertragbaren Infektionen, was weltweit Aufklärungsprogramme erforderlich macht.

Transfusionsbedingte übertragbare Infektionen durch Blutspenden (Median und Interquartilsabstand), 2024

Ländertyp | HIV | HBV | HCV | Syphilis |

Länder mit hohem Einkommen | 0,002 % | 0,02 % | 0,007 % | 0,02 % |

Weniger als 0,001 % bis 0,01 % | 0,005 % bis 0,1 % | 0,002 % bis 0,06 % | 0,003 % bis 0,1 % | |

Länder mit höherem mittleren Einkommen | 0,1 % | 0,2 % | 0,1 % | 0,3 % |

0,03 % bis 0,2 % | 0,1 % bis 0,6 % | 0,07 % bis 0,3 % | 0,1 % bis 1,1 % | |

Länder mit niedrigem mittlerem Einkommen | 0,1 % | 1,7 % | 0,3 % | 0,6 % |

0,04 % bis 0,6 % | 0,7 % bis 4,7 % | 0,1 % bis 0,9 % | 0,1 % bis 1,3 % | |

Länder mit niedrigem Einkommen | 0,7 % | 2,8 % | 1,0 % | 0,9 % |

0,2 % bis 1,6 % | 2,0 % bis 6,0 % | 0,5 % bis 1,6 % | 0,6 % bis 1,8 % |

Quelle : WHO

Technologiesegmentanalyse

Im Prognosezeitraum wird erwartet, dass das Teilsegment der automatisierten Geräte, ein Bestandteil des Technologiesegments, den zweitgrößten Marktanteil im Markt für Blutbankgeräte erreichen wird. Das Wachstum dieses Teilsegments wird primär durch eine höhere Produktionsgeschwindigkeit, weniger menschliche Fehler und eine verbesserte Sicherheit im privaten und industriellen Bereich getrieben. Wie ein im Mai 2022 von der NLM veröffentlichter Artikel berichtet, belief sich der Wert der Branche für automatisierte Blutdruckmessgeräte (BPMDs) im Jahr 2022 auf 1,5 Milliarden US-Dollar und soll bis Ende 2028 auf 3,2 Milliarden US-Dollar ansteigen. Aufgrund dieses zukünftigen Wachstums produzieren zahlreiche Unternehmen bereits über 3.500 verschiedene Modelle automatisierter BPMDs, von denen die meisten noch keine zugelassene Validierungsprüfung durchlaufen haben. Daher bietet diese Entwicklung dem Teilsegment weltweit ein enormes Wachstumspotenzial.

Anwendungssegmentanalyse

Bis zum Ende des festgelegten Zeitraums wird erwartet, dass das Teilsegment Diagnostik, das zum Anwendungssegment gehört, den drittgrößten Marktanteil im Bereich der Blutbankgeräte ausmachen wird. Die Entwicklung dieses Teilsegments wird maßgeblich durch seine Bedeutung für die Behandlung, Diagnose und Prävention von Erkrankungen vorangetrieben. Dies geschieht durch die frühzeitige Erkennung von Gesundheitsrisiken, die Bereitstellung geeigneter Behandlungsoptionen und die Überwachung der Organfunktion. Laut einem von der NLM im September 2025 veröffentlichten Artikel wird diese Methode zur Erkennung von Anämie eingesetzt, die 24,8 % der weltweiten Prävalenz ausmacht. Diese Prävalenz ist mit über 1,6 Milliarden Betroffenen extrem hoch und treibt die Nachfrage in diesem Segment an. Studien haben gezeigt, dass Anämie derzeit 40 % der Vorschulkinder und 30 % der weiblichen Bevölkerung betrifft und zu 52 Millionen Jahren Behinderung führt.

Unsere detaillierte Analyse des Marktes für Blutbankgeräte umfasst die folgenden Segmente:

Segment | Teilsegmente |

Verfahren |

|

Technologie |

|

Anwendung |

|

Produkttyp |

|

Endbenutzer |

|

Technik |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Blutbankgeräte – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika wird voraussichtlich bis Ende 2035 mit 42,7 % den größten Marktanteil im Bereich Blutbankgeräte erreichen. Das Marktwachstum in der Region wird primär durch innovative Gesundheitseinrichtungen, die zunehmende Verbreitung chronischer Erkrankungen mit Transfusionsbedarf, solide regulatorische Rahmenbedingungen, steigende Operationszahlen und die Einführung automatisierter Verarbeitungs- und Sammelsysteme in Krankenhäusern und Blutbanken getrieben. Laut offiziellen Statistiken der NLM vom Februar 2024 sind rund 129 Millionen Menschen, insbesondere in den USA, von mindestens einer der häufigsten chronischen Erkrankungen betroffen, darunter Bluthochdruck, Adipositas, Diabetes, Krebs und Herzkrankheiten. Darüber hinaus stehen fünf der zehn häufigsten Todesursachen in den USA in engem Zusammenhang mit behandelbaren und vermeidbaren chronischen Erkrankungen, was das Wachstum des Marktes für Blutbankgeräte in der Region zusätzlich ankurbelt.

Analyse chronischer und multipler chronischer Erkrankungen in den USA, 2023

Komponenten | Prävalenz |

Chronische Erkrankungen | |

Anzahl Erwachsene | 76,4 %, 194 Millionen |

Chronische Erkrankung | Mehr als 1 |

Auswirkungen auf junge Erwachsene | 59,5 % |

Auswirkungen auf das Erwachsenenalter in der Lebensmitte | 78,4 % |

Auswirkungen auf ältere Erwachsene | 93,0 % |

Gesamtprävalenz (2013–2023) | 52,5 % bis 59,5 % |

Mehrere chronische Erkrankungen | |

Anzahl Erwachsene | 51,4 %, 130 Millionen |

Auswirkungen auf junge Erwachsene | 27,1 % |

Auswirkungen auf das Erwachsenenalter in der Lebensmitte | 52,7 % |

Auswirkungen auf ältere Erwachsene | 78,8 % |

Gesamtprävalenz (2013–2023) | 21,8 % bis 27,1 % |

Quelle : CDC (US-Regierung)

Der Markt für Blutbankgeräte in den USA wächst deutlich, dank großzügiger Bundesmittel, der Unterstützung durch Medicaid und Medicare sowie der Aktivitäten von Branchenverbänden. Laut einem Datenbericht der America's Blood Centers Organization vom Februar 2026 sind schätzungsweise 3 % der Spender im nationalen Spendenprogramm alt genug, um Blut zu spenden. Die Zahl der Blutspender belief sich 2023 auf rund 6,5 Millionen, was einem leichten Rückgang von 0,1 % gegenüber den geschätzten 6,54 Millionen Spendern im Vorjahr entspricht. Gleichzeitig wurden etwa 11.586.000 Vollblut- und Apherese-Erythrozytenkonzentrate gesammelt, ein Minus von 1,7 % gegenüber den Vorjahren. Die gute Verfügbarkeit verschiedener Blutgruppen in der Bevölkerung trägt ebenfalls positiv zum Wachstum des Marktes für Blutbankgeräte bei.

Blutgruppenverteilung in der US-Bevölkerung, 2026

Blutgruppe | Prävalenz | Gemeinsamer Faktor |

O Rh-positiv | 40 % | 1 von 2,5 |

O Rh-positiv | 7% | 1 von 14 |

Ein Rh-positiver | 32 % | 1 von 3,1 |

Ein Rh-negativer | 6% | 1 von 17 |

B Rh-positiv | 11% | 1 von 11 |

B Rh-negativ | 2% | 1 von 50 |

AB Rh-positiv | 4% | 1 von 25 |

AB Rh-negativ | 1% | 1 von 100 |

Quelle : Amerikanische Blutspendedienste

Die Koordination des Gesundheitswesens auf Provinzebene, zentralisierte medizinische Abläufe, die verstärkte Nutzung sicherheitsoptimierter Blutentnahmesysteme, automatisierte Komponentenverarbeitungsanlagen und die zunehmende Priorisierung von Technologien zur Erregerreduktion sind einige der Faktoren, die den Markt für Blutbankgeräte in Kanada stärken. Laut einem Artikel der NLM vom April 2022 wurden in Zusammenarbeit mit dem Gesundheits- und Sozialministerium von Québec und der kanadischen Regierung über 18.600 Spenden von Héma-Québec ausgewertet. Blutspender müssen in Kanada mindestens 17 Jahre alt sein, in Québec 18 Jahre. Spender über 72 Jahre sind selten. Bei jährlich 1,2 Millionen Spenden wird zusätzlich ein EDTA-Blutröhrchen gewonnen, was das Wachstum des Marktes für Blutbankgeräte zusätzlich beflügelt.

Einblicke in den APAC-Markt

Im asiatisch-pazifischen Raum wird erwartet, dass der Markt für Blutbankgeräte im Prognosezeitraum das schnellste Wachstum verzeichnen wird. Die Marktentwicklung in dieser Region wird maßgeblich durch die Präsenz großer Gesundheitseinrichtungen, die zunehmende Krankheitslast, staatliche Strategien zur Blutproduktsicherheit sowie den Übergang von manuellen zu automatisierten Blutentnahme- und -verarbeitungssystemen vorangetrieben. Laut offiziellen Statistiken der Asiatischen Entwicklungsbank (ADB) vom Juni 2025 besteht in über 20 Ländern der Region ein um 20 % erhöhtes Risiko für Menschen, vorzeitig an seltenen Krankheiten zu erkranken. Dies betrifft unter anderem die Philippinen, Indonesien und Indien sowie weitere Länder im Pazifikraum, in denen das Risiko sogar 40 % übersteigt. Ebenso ergab ein Screening-Programm in der Mongolei, dass bis Ende 2023 fast 40 % der Bevölkerung von seltenen Krankheiten betroffen waren, was die Marktnachfrage in der gesamten Region weiter ankurbelt.

Der Markt für Blutbankgeräte in China gewinnt zunehmend an Bedeutung. Gründe hierfür sind die Zulassung von Verarbeitungsanlagen und automatisierter Blutentnahme, großzügige staatliche Investitionen in die Blutbanken sowie der stark gestiegene Bedarf an Bluttransfusionen für chirurgische Eingriffe und hämatologische Erkrankungen. Wie ein Artikel des Staatsrats vom Juni 2025 berichtet, hat das Land die öffentliche Aufmerksamkeit für freiwillige Blutspenden durch eine Partnerschaft zwischen der Nationalen Gesundheitskommission (NHC) und der China Railway Group gestärkt. Im Rahmen dieser Partnerschaft werden Werbeplakate und -videos auf 260.000 Bildschirmen in über 3.000 Bahnhöfen entlang der Strecke von mehr als 4.200 Hochgeschwindigkeitszügen im ganzen Land gezeigt. Darüber hinaus weist das Land eine Blutspenderate von 11,4 pro 1.000 Einwohner auf, was auf vielversprechende Aussichten für die Marktentwicklung und -expansion hindeutet.

Steigende Staatsausgaben, die zunehmende Präsenz von Blutbanken und -verarbeitungsbetrieben, ein starker Anstieg der Patientenzahlen, die transfusionsbasierte Behandlungen erhalten, und kontinuierliche Investitionen in die Verbesserung der Blutversorgungsinfrastruktur sind einige der Faktoren, die den Markt für Blutbankgeräte in Indien antreiben. Laut einem Artikel der WHO vom Dezember 2025 ist die jährliche Blutspende von 12,6 Millionen Einheiten im Jahr 2023 auf 14,6 Millionen Einheiten im Jahr 2024 gestiegen. Darüber hinaus stammen 74,5 % der Blutspenden im Land aus freiwilligen Spenden, was eine hohe Beteiligung der Bevölkerung und die Wirksamkeit gezielter Aufklärungskampagnen belegt. Blutspende-Motivatoren sind landesweit im Einsatz, um die Bevölkerung zu Spenden zu animieren und das Netzwerk der 1.131 Zentren aktiv zu stärken, wodurch die Marktentwicklung positiv beeinflusst wird.

Einblicke in den europäischen Markt

Der Markt für Blutbankgeräte in Europa wird bis zum Ende des Prognosezeitraums voraussichtlich ein deutliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch die alternde Bevölkerung, die Verabschiedung der Blutrichtlinie, regulatorische Vorgaben zur Implementierung automatisierter und geschlossener Systeme in Krankenhäusern und Blutbanken sowie die Zunahme seltener Erkrankungen begünstigt. Laut offiziellen Statistiken des Europäischen Parlaments vom Februar 2026 sind in Europa schätzungsweise 27 bis 36 Millionen Menschen von seltenen Erkrankungen betroffen, die eine erhebliche und anhaltende Belastung für Wirtschaft, Gesellschaft und Gesundheit darstellen. Aufgrund dieses Wachstums wurden in Europa zwischen 6.000 und 8.000 seltene Erkrankungen identifiziert, die häufig lebensbedrohlich, schwächend und chronisch sind. Dies deutet auf vielversprechende Aussichten für die Expansion des Marktes für Blutbankgeräte hin.

Der Markt für Blutbankgeräte in Deutschland gewinnt zunehmend an Bedeutung. Gründe hierfür sind regulierte und dezentrale Gesundheitssysteme, die Modernisierung von Testgeräten und Blutverarbeitungsanlagen, die rasche Einführung vollautomatisierter Blutgruppenbestimmungen, der Einsatz von Antikörper-Screening-Systemen sowie die Nachfrage nach Geräte- und Verbrauchsmaterialwartung. Wie ein im Januar 2023 von der NLM veröffentlichter Artikel zeigt, wird die Blutkonservenproduktion pro Kopf in Deutschland maßgeblich durch die Anzahl der Blutspenden pro 1.000 Einwohner bestimmt. Die Verteilung pro Kopf wird wiederum durch die Anzahl der pro 1.000 Einwohner verteilten Blutkomponenten definiert. Knapp 60 % der Blutspenden in Deutschland sind Vollblutspenden, wobei rote Blutkörperchen mit fast 73 % den größten Anteil der Blutkomponenten ausmachen und somit das Marktwachstum ankurbeln.

Die zentralisierte Blutbankenverwaltung, das starke Engagement der Regierung für die Transfusionssicherheit, großzügige Investitionspläne, der zunehmende Einsatz automatisierter Blutverbindungssysteme und die alternde Bevölkerung tragen maßgeblich zum Wachstum des Marktes für Blutbankgeräte in Frankreich bei. Laut einem Artikel der NLM vom Dezember 2022 verzeichnete der französische Blutspendedienst (BTS) fast 1,5 Millionen Spender, davon fast 250.000 Erstspender (16 %), bei insgesamt 2,8 Millionen Blutspenden. Der gestiegene Blutbedarf im Land ist somit auf den medizinischen Fortschritt in Verbindung mit der höheren Lebenserwartung der Bevölkerung zurückzuführen. Zudem hat sich der Blutbedarf in den letzten zehn Jahren stabilisiert, was die Marktentwicklung begünstigt.

Wichtige Akteure auf dem Markt für Blutbankgeräte:

- Terumo Corporation (Japan)

- Haemonetics Corporation (USA)

- Fresenius Kabi AG (Deutschland)

- Grifols, SA (Spanien)

- Macopharma (Frankreich)

- Becton, Dickinson and Company (BD) (USA)

- Thermo Fisher Scientific, Inc. (USA)

- Beckman Coulter, Inc. (USA)

- Abbott Laboratories (USA)

- Bio-Rad Laboratories, Inc. (USA)

- Sysmex Corporation (Japan)

- Kawasumi Laboratories, Inc. (Japan)

- Siemens Healthineers (Deutschland)

- Roche Holdings AG (Schweiz)

- Medtronic plc (Irland)

- Immucor, Inc. (USA)

- Baxter International Inc. (USA)

- Steris Corporation (USA)

- Hindustan Syringes and Medical Devices Ltd. (HMD) (Indien)

- Orbis Diagnostics Pvt. Ltd. (Indien)

- GVS SpA (Italien)

- Haemonetics Corporation (USA)

- Tata Memorial Center (TMC) (Indien)

- StemCyte International (Taiwan)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Die Terumo Corporation gilt als weltweit führender Anbieter von automatisierten Blutentnahmesystemen, insbesondere der Apherese-Technologie. Diese ermöglicht die selektive Trennung und Gewinnung spezifischer Blutbestandteile von Spendern. Das Unternehmen legt großen Wert auf die Integration digitaler Vernetzung in seine Blutverarbeitungsplattformen, um die Rückverfolgbarkeit und die betriebliche Effizienz großer Blutbanken zu verbessern.

- Die Haemonetics Corporation ist auf integrierte Blutmanagementlösungen spezialisiert und bietet ein umfassendes Portfolio an Entnahme-, Filtrations- und Diagnosegeräten zur Optimierung der gesamten Blutversorgungskette. Das Unternehmen hat seinen Fokus strategisch auf softwarebasierte Plattformen verlagert, die Krankenhäusern und Blutspendezentren helfen, ihre Abhängigkeit von Spenderblut durch patientenorientierte Blutmanagementprotokolle zu reduzieren.

- Die Fresenius Kabi AG ist im Bereich der Blutentnahme und -transfusion stark positioniert und produziert ein breites Sortiment an Einwegmaterialien, darunter Blutbeutel, Transfusionssets und Apherese-Kits zur Plasmagewinnung. Das Unternehmen nutzt seine umfassende Expertise in der sterilen Fertigung und im Design geschlossener Systeme, um die Blutproduktsicherheit in entwickelten und aufstrebenden Gesundheitsmärkten zu gewährleisten.

- Grifols, SA ist ein vertikal integriertes Unternehmen mit starkem Fokus auf plasmabasierte Therapien. Dies hat zu seiner Expertise in großtechnischen, automatisierten Plasmasammelsystemen und zugehörigen Diagnostikgeräten geführt. Das Unternehmen hat massiv in die Digitalisierung investiert und vernetzte Plattformen entwickelt, die Sammelgeräte direkt mit Fraktionierungsanlagen verbinden, um das Management der Plasmalieferkette zu optimieren.

- Macopharma ist ein spezialisierter Hersteller von Blutbeutelsystemen und Transfusionsgeräten und bekannt für seine innovativen Technologien zur Pathogenreduktion, die Viren und Bakterien in gespendeten Blutkomponenten inaktivieren. Das Unternehmen konzentriert sich auf die Bereitstellung maßgeschneiderter Lösungen für Blutspendezentren, darunter geschlossene Verarbeitungssysteme, die die Sterilität während der Komponententrennung und -lagerung gewährleisten.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für Blutbankgeräte:

Der Markt für Blutbankgeräte ist mäßig konsolidiert. Nordamerikanisch und europaweit tätige multinationale Unternehmen halten mit ihren diversifizierten Portfolios, die Entnahme-, Verarbeitungs- und Lagerungssysteme umfassen, einen bedeutenden Marktanteil. Gleichzeitig zeichnen sich japanische Unternehmen durch ihre Expertise in Apherese- und Automatisierungstechnologien aus. Strategische Initiativen konzentrieren sich auf drei Bereiche: die Integration von Automatisierungsprozessen, die geografische Expansion in die wachstumsstarken Märkte des asiatisch-pazifischen Raums und die vertikale Integration von Verbrauchsmaterialien zur Sicherung wiederkehrender Einnahmen. Darüber hinaus initiierte GVS SpA im Dezember 2024 eine Vereinbarung zur Übernahme des Geschäftsbereichs Transfusionsmedizin der Haemonetics Corporation und setzte damit einen wichtigen Meilenstein für GVS. Diese Akquisition stärkte die Position des Unternehmens in der Branche der medizinischen Filtration und erweiterte seine weltweite Präsenz, was sich positiv auf den Markt für Blutbankgeräte auswirkte.

Unternehmenslandschaft des Marktes für Blutbankgeräte:

Neueste Entwicklungen

- Im April 2026 gab Grifols bekannt, dass sein Procleix Plasmodium Assay von der US-amerikanischen Arzneimittelbehörde FDA die Zulassung für das effektive Screening von Blutspendern auf Malaria erhalten hat. Darüber hinaus erhielt dieser Test bereits 2022 die CE-Kennzeichnung und gilt als der erste automatisierte Nukleinsäuretest (NAT).

- Im November 2025 brachte StemCyte International in Taiwan seinen Public Bank Matching Protection Service auf den Markt, der in Zusammenarbeit mit namhaften Versicherungspartnern, darunter Taishin Life, entwickelt wurde und das erste Modell seiner Art zur Verknüpfung von Versicherungsschutz mit öffentlichen Nabelschnurblutressourcen darstellt.

- Im Juni 2025 ging die ICICI Bank eine Zusammenarbeit mit dem Tata Memorial Center (TMC) ein und begann mit dem Bau des neuesten Gebäudes im Homi Bhabha Cancer Hospital and Research Center (HBCHRC) in Andhra Pradesh, um eine spezialisierte Versorgung für Blutkrebspatienten zu gewährleisten. Das Investitionsvolumen beträgt mehr als 58,6 Millionen US-Dollar.

- Report ID: 8529

- Published Date: Apr 23, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.