Marktausblick für Bio-Polyole:

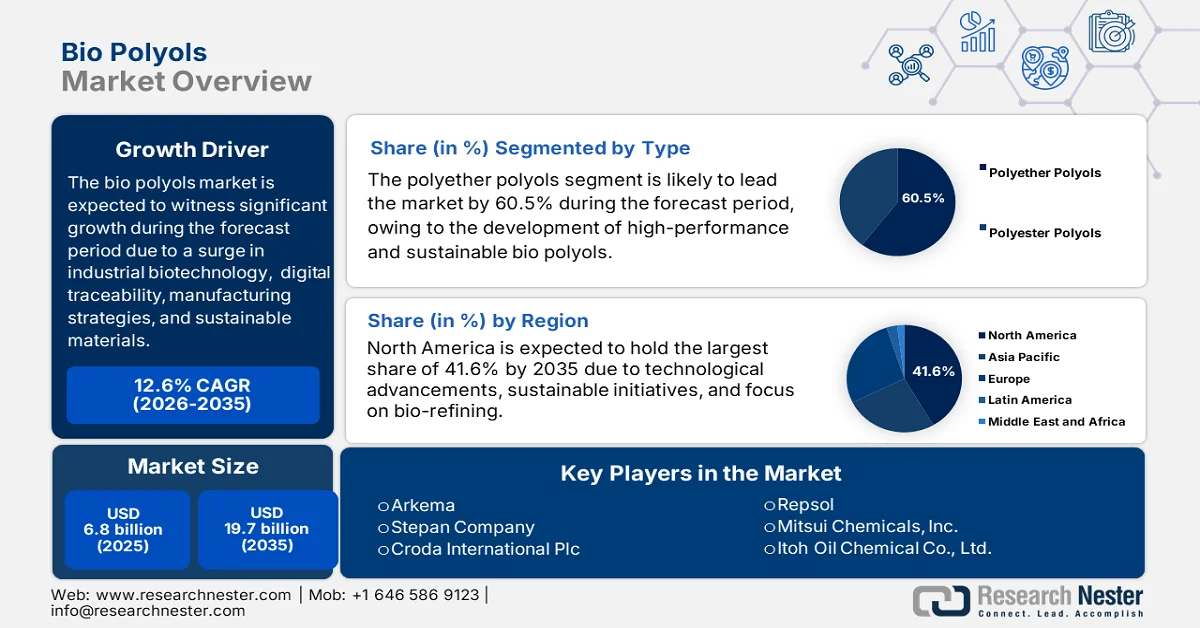

Der Markt für Bio-Polyole hatte 2025 ein Volumen von über 6,8 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 19,7 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,6 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen für Bio-Polyole auf 7,6 Milliarden US-Dollar geschätzt.

Der globale Markt für Bio-Polyole wird maßgeblich durch ein komplexes Zusammenspiel sozialer, wirtschaftlicher und technologischer Faktoren geprägt. Dazu zählen Innovationen in der industriellen Biotechnologie, digitalisierte Rückverfolgbarkeit und die Bemühungen um die Herstellung hochwertiger und nachhaltiger Materialien. Laut OECD-Statistiken vom November 2025 können Biolösungen als Teil der Biotechnologie bis Ende 2030 jährlich fast 2,5 Milliarden Tonnen Kohlendioxid einsparen, indem fossile Produkte durch andere technische und ökologische Verbesserungen ersetzt werden. Der Europäische Fonds für Kreislaufbioökonomie mit einem Volumen von 349 Millionen US-Dollar, ein öffentlich-privater Investitionsfonds, eignet sich zur Finanzierung von Biolösungen. Diese Rahmenbedingungen eröffnen dem Markt international enorme Wachstumschancen.

Darüber hinaus treiben die strategische Konsolidierung durch vertikale Integration, die Entwicklung von Rohstofftechnologien der zweiten Generation, die funktionale Parität durch innovative Katalyse, die Zertifizierungsinfrastruktur, die digitalisierte Rückverfolgbarkeit und die Integration der Kreislaufwirtschaft den Markt weltweit an. Laut einem Datenbericht der IATA vom September 2025 werden bis Ende 2050 voraussichtlich fast 400 Millionen Tonnen nachhaltiger Flugkraftstoff produziert. Zudem wird prognostiziert, dass die weltweiten Biomasse-Rohstoffe bis zum selben Jahr aufgrund der besseren Verfügbarkeit von Abfällen und des Bevölkerungswachstums mehr als 12 Milliarden Tonnen erreichen werden. Dies entspricht bewusst weniger als 35 % der Menge, die aufgrund konkurrierender Nutzungen realistisch für Biokraftstoffe und Bioenergie zur Verfügung steht, was auf einen optimistischen Marktausblick hindeutet.

Schlüssel Bio-Polyole Markteinblicke Zusammenfassung:

Regionale Highlights:

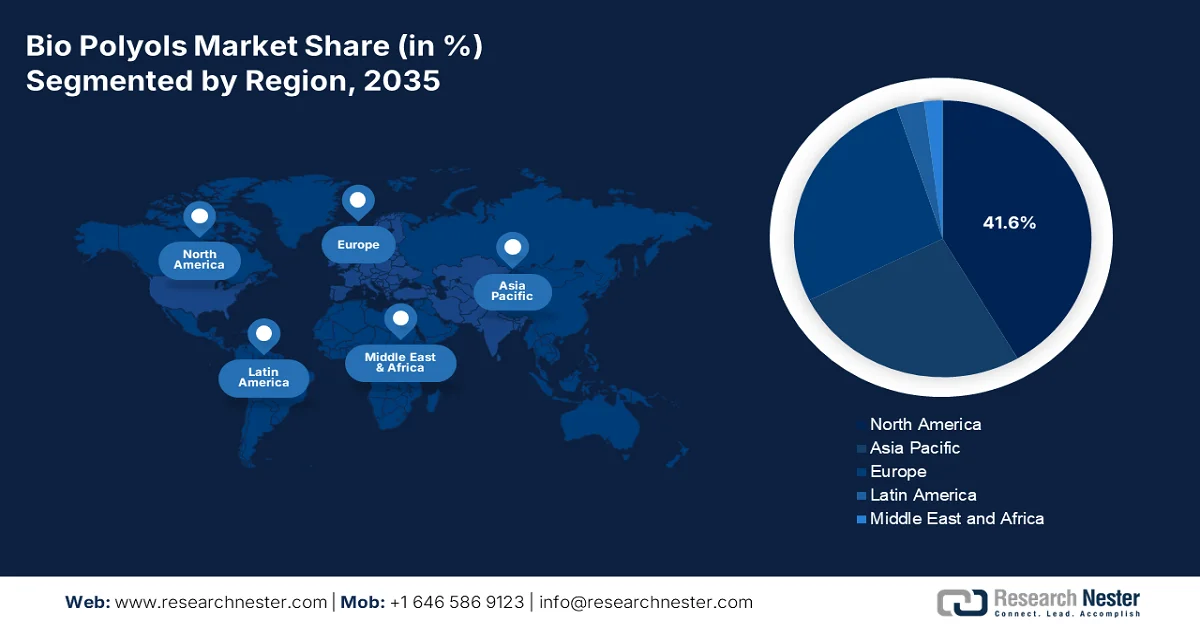

- Der nordamerikanische Markt für Bio-Polyole wird bis 2035 voraussichtlich einen Anteil von 41,6 % erreichen. Unterstützt wird diese Entwicklung durch starke Nachhaltigkeitsinitiativen von Unternehmen, fortschrittliche Bioraffinerietechnologien und günstige regulatorische Rahmenbedingungen, die die Verwendung erneuerbarer Chemikalien fördern.

- Es wird erwartet, dass der asiatisch-pazifische Raum im Zeitraum 2026–2035 die am schnellsten wachsende Region auf dem Markt sein wird, angetrieben durch die beschleunigte Industrialisierung, die zunehmende Urbanisierung und die steigende Verfügbarkeit biobasierter Rohstoffe.

Segmenteinblicke:

- Es wird prognostiziert, dass das Segment der Polyetherpolyole im Markt für Biopolyole bis 2035 einen Anteil von 60,5 % erreichen wird, was durch die zunehmende Entwicklung nachhaltiger und leistungsstarker biobasierter Polyole als Ersatz für erdölbasierte Alternativen stimuliert wird.

- Dem Segment der Polyurethan-Hartschaumstoffe (PU) wird im Zeitraum 2026–2035 voraussichtlich der zweitgrößte Marktanteil zugeschrieben, was durch die steigende Nachfrage nach leistungsstarken und umweltverträglichen Wärmedämmstoffen verstärkt wird.

Wichtigste Wachstumstrends:

- Zunahme der Erfordernisse der Elektrifizierung

- Schwerpunkt auf der Zertifizierung von nachhaltigen Gebäuden

Größte Herausforderungen:

- Höhere Produktionskosten und Skaleneffekte

- Skepsis gegenüber Greenwashing und Komplexität der Zertifizierung

Wichtige Akteure: BASF (Deutschland), DuPont (USA), Dow (USA), Huntsman Corporation (USA), Cargill, Incorporated (USA), Emery Oleochemicals (Malaysia/USA), Arkema (Frankreich), Stepan Company (USA), Croda International Plc (Großbritannien), Repsol (Spanien), Mitsui Chemicals, Inc. (Japan), Itoh Oil Chemical Co., Ltd. (Japan), Jayant Agro-Organics Limited (Indien), Covestro AG (Deutschland), Oleon NV (Belgien), BioBased Technologies (USA), Vertellus (USA), Stahl Holdings BV (Niederlande), Polioles (Mexiko), Daicel Corporation (Japan).

Global Bio-Polyole Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 6,8 Milliarden US-Dollar

- Marktgröße 2026: 7,6 Milliarden US-Dollar

- Prognostizierte Marktgröße: 19,7 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 12,6 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (41,6 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Deutschland, Japan, Indien

- Schwellenländer: Südkorea, Brasilien, Mexiko, Indonesien, Vietnam

Last updated on : 9 March, 2026

Markt für Bio-Polyole – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmende Elektrifizierungsanforderungen: Der rasante Wandel hin zu Elektrofahrzeugen hat den Fokus auf Leichtbau zur Erhöhung der Batteriereichweite und auf Polyurethankomponenten deutlich verstärkt, was sich positiv auf den globalen Markt für Bio-Polyole auswirkt. Laut offiziellen Statistiken des World Resources Institute vom Dezember 2025 wurden weltweit bis 2024 22 % der Pkw als Elektrofahrzeuge verkauft – achtmal so viele wie in den fünf Jahren zuvor. China hat sich mit 11,3 Millionen verkauften Pkw im Jahr 2024 als klarer Marktführer etabliert. Es folgen die USA mit 1,4 Millionen, Deutschland mit 570.000, Großbritannien mit 550.000 und Frankreich mit 450.000 Fahrzeugen, was das Marktwachstum zusätzlich beflügelt.

- Fokus auf Zertifizierung von nachhaltigem Bauen: Die zunehmende Verbreitung von Zertifizierungssystemen für nachhaltiges Bauen in der Bauindustrie hat zu einem messbaren wirtschaftlichen Vorteil für biobasierte Materialien auf dem Markt geführt. Laut einem Artikel des Weltwirtschaftsforums vom Juni 2024 hat BCG elf strategische Hebel für den Wandel entlang der gesamten Wertschöpfungskette von Gebäuden identifiziert. Diese sollen über 80 % des Emissionsminderungspotenzials der Branche freisetzen und ein wirtschaftliches Potenzial von 1,8 Billionen US-Dollar erschließen. Gebäude sind zudem für 37 % der internationalen Kohlendioxidemissionen und 34 % der Artenvielfalt der Erde verantwortlich. Angesichts der zunehmenden Urbanisierung, insbesondere in Schwellenländern, wird sich dieses Wachstum in den kommenden Jahrzehnten voraussichtlich fortsetzen und somit das Marktwachstum weiter ankurbeln.

- Starker Anstieg der Nachhaltigkeitsverpflichtungen von Konsumgütermarken: Ein grundlegender Wandel im Markenmanagement von Konsumgütern treibt den Bedarf an nachhaltigen Lieferkettenaspekten an und beflügelt damit den weltweiten Markt für Bio-Polyole. Große, kundenorientierte Unternehmen – von Möbelhändlern wie IKEA über Schuhhersteller bis hin zu Matratzenmarken – haben sich öffentlich dazu verpflichtet, nachhaltige Materialien in ihre Produkte zu integrieren. Diese Verpflichtungen erzeugen einen vertraglichen Druck entlang der Lieferkette, da Markeninhaber von ihren Lieferanten Materialien mit nachweislichem Bioanteil fordern. Anders als regulatorische Vorgaben, die Mindeststandards festlegen, setzen Markenverpflichtungen oft Ziele, die über die gesetzlichen Anforderungen hinausgehen und so die Nachfrage nach leistungsfähigeren Bio-Polyolen steigern.

Herausforderungen

- Höhere Produktionskosten und Skaleneffekte: Die wirtschaftlichen Gegebenheiten des Produktionsprozesses von Bio-Polyolen stellen nach wie vor ein erhebliches Hindernis für deren breite Anwendung dar. Trotz der Volatilität der Erdölpreise erzielen biobasierte Polyole im Vergleich zu konventionellen Alternativen stets einen Preisaufschlag. Dieser Kostenunterschied resultiert aus mehreren Faktoren, die dem Produktionsprozess inhärent sind. Erstens umfasst die Extraktion und Raffination natürlicher Öle zu geeigneten Ausgangsmaterialien für die Polyolsynthese mehrere Verarbeitungsschritte, darunter Epoxidierung, Hydroxylierung und Umesterung. Diese sind oft komplexer und weniger energieeffizient als die einfachen Alkoxylierungsprozesse, die zur Herstellung konventioneller Polyetherpolyole aus Propylenoxid verwendet werden. Die zusätzlichen Schritte erfordern Spezialausrüstung, einen höheren Energieaufwand und eine intensivere Qualitätskontrolle, was alles zu höheren Herstellungskosten beiträgt.

- Greenwashing-Skepsis und Zertifizierungskomplexität: Eine zunehmend komplexe Herausforderung für den Markt für Bio-Polyole ist die wachsende Skepsis gegenüber Nachhaltigkeitsversprechen und die komplexe, kostspielige Landschaft der Zertifizierung und Verifizierung. Da Verbraucher, Regulierungsbehörden und Einkaufsverantwortliche in Unternehmen die Nuancen der Nachhaltigkeit immer besser verstehen, reichen einfache Angaben zum biobasierten Anteil nicht mehr aus. Endverbraucher fordern umfassende Lebenszyklusanalysen, Nachweise über nachhaltige Beschaffung, die Verifizierung von CO₂-Fußabdruckreduzierungen und die Zusicherung, dass biobasierte Produkte nicht mit Nahrungsmittelsystemen konkurrieren oder zur Entwaldung beitragen. Diese verstärkte Überprüfung stellt eine erhebliche Belastung für Hersteller von Bio-Polyolen dar, die sich in einem Flickenteppich von Zertifizierungssystemen zurechtfinden müssen, darunter USDA BioPreferred, das europäische DIN CERTCO, ISCC Plus sowie verschiedene Nachhaltigkeitszertifizierungen für Forstwirtschaft und Palmöl.

Marktgröße und Prognose für Bio-Polyole:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

12,6 % |

|

Marktgröße im Basisjahr (2025) |

6,8 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

19,7 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Bio-Polyole:

Typensegmentanalyse

Das Teilsegment der Polyetherpolyole, das zum Segment der Polyetherpolyole gehört, wird voraussichtlich bis Ende 2035 mit 60,5 % den größten Marktanteil erreichen. Dieses Wachstum wird maßgeblich durch die Entwicklung nachhaltiger und leistungsstarker Bio-Polyole getrieben, die als erneuerbare Alternativen zu erdölbasierten Produkten dienen. Laut offiziellen Statistiken der US-Umweltschutzbehörde (EPA) vom Dezember 2024 schätzt die EPA, dass die vorgeschlagenen Änderungen der Vorschriften für Polyetherpolyole (PEPO), die den Emissionsstandard für Ethylenoxid ausschließen, das Potenzial haben, die HAP-Emissionen um etwa 157 Tonnen pro Jahr zu reduzieren. Darüber hinaus wird erwartet, dass die vorgeschlagenen Emissionsstandards für Ethylenoxid um schätzungsweise 14 Tonnen pro Jahr gesenkt werden, wodurch sich die Marktpräsenz dieses Teilsegments weiter ausbauen lässt.

Anwendungssegmentanalyse

Das Segment der Polyurethan-Hartschaumstoffe (PU) im Markt für Bio-Polyole wird im Prognosezeitraum voraussichtlich den zweitgrößten Marktanteil halten. Das Wachstum dieses Segments wird maßgeblich durch seine Bedeutung für die Herstellung leistungsstarker und nachhaltiger Wärmedämmstoffe mit geringerer Umweltbelastung angetrieben. Laut einem im März 2024 von der NLM veröffentlichten Artikel weisen Polyole einen Gesamtanteil an nachwachsenden Rohstoffen von über 74 % und einen Suberinsäuregehalt von 37 % auf. Darüber hinaus besitzt dieser spezielle Schaum eine geschätzte Rohdichte von 40 bis 44 kg/m³, einen Anteil geschlossener Zellen von fast 95 %, eine Druckfestigkeit von über 0,2 MPa und eine Wärmeleitfähigkeit von etwa 0,019 W/(m·K). Die biobasierten Polyurethan-Hartschaumstoffe bestehen zudem zu fast 29 % aus nachwachsenden Rohstoffen, was die Wachstumsaussichten für dieses Segment positiv beeinflusst.

Endnutzersegmentanalyse

Bis zum Ende des festgelegten Zeitraums wird erwartet, dass das Segment Bau und Dämmung, das zum Endkundenbereich gehört, den drittgrößten Marktanteil ausmacht. Die Entwicklung dieses Segments wird maßgeblich durch den grundlegenden Wandel der globalen Bauindustrie hin zu Nachhaltigkeit und Energieeffizienz vorangetrieben. Dieses Segment umfasst den Einsatz biobasierter Polyurethansysteme in Hartschaumdämmstoffen, Spritzschaum, Sandwichpaneelen, Dichtstoffen und Bauklebstoffen. Polyurethane dominieren diese Bereiche seit Langem aufgrund ihrer überlegenen Wärmeleistung und Vielseitigkeit. Die Wachstumsdynamik in diesem Segment verändert die Landschaft der Baustoffe grundlegend. Biobasierte Polyurethane werden zunehmend für Gebäudehüllen spezifiziert, um strenge Energieauflagen und Zertifizierungen für nachhaltiges Bauen wie LEED (Leadership in Energy and Environmental Design) und BREEAM (Building Research Establishment Environmental Assessment Method) zu erfüllen.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Typ |

|

Anwendung |

|

Endbenutzer |

|

Rohstoffquelle |

|

Herstellungsprozess |

|

Endverbrauchsbranche |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Bio-Polyole – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika wird voraussichtlich bis Ende 2035 mit 41,6 % den größten Marktanteil im Bereich der Bio-Polyole erreichen. Der Aufschwung des Marktes in der Region wird maßgeblich durch das Engagement von Unternehmen für Nachhaltigkeit, die technologische Führungsrolle bei fortschrittlichen Katalysatoren und Bioraffinerien sowie regulatorische Rahmenbedingungen auf Landes- und Bundesebene begünstigt. Laut Regierungsangaben, die die EIA im Oktober 2025 veröffentlichte, verlangsamte sich der Ausbau der Biokraftstoffproduktion, insbesondere in den USA, ab 2024. Zwischen 2024 und 2025 stieg die Produktionskapazität lediglich um 3 %. Auch die Produktionskapazität für erneuerbaren Diesel und andere Biokraftstoffe erhöhte sich bis 2024 nur um 391 Millionen Gallonen pro Jahr, was weniger als einem Drittel des Wachstums der Jahre 2022 und 2023 entspricht. Die Anlage in Rodeo hingegen verfügt über eine Kapazität von 767 Millionen Gallonen pro Jahr, was einen deutlichen Anstieg gegenüber 180 Millionen Gallonen pro Jahr bedeutet und somit das Marktwachstum in der Region ankurbelt.

Der Markt für Bio-Polyole in den USA wächst signifikant. Gründe hierfür sind staatliche Förderprogramme, ein günstiges regulatorisches Umfeld, die Dominanz der Bau- und Automobilindustrie sowie die Innovationskraft und Vorreiterrolle von Unternehmen im Bereich Nachhaltigkeit. Laut Schätzungen der US-Umweltschutzbehörde (EPA) vom Februar 2026 hat sich der Kraftstoffverbrauch von Fahrzeugen bis 2024 um 0,1 mpg auf einen Rekordwert von 27,2 mpg verbessert. Darüber hinaus hat sich der durchschnittliche Kraftstoffverbrauch neuer Fahrzeuge in 16 der letzten 20 Jahre optimiert und ist um 41 % gestiegen. Die Richtlinien der National Highway Traffic Safety Administration (NHTSA) zum durchschnittlichen Kraftstoffverbrauch von Fahrzeugen (CAFE) bieten zudem geeignete Verbesserungen für Pkw. 34 % aller Neufahrzeuge sind Pkw und 66 % Lkw. Der hohe Technologieanteil großer Hersteller trägt außerdem maßgeblich zum Marktwachstum und zur Expansion im ganzen Land bei.

Technologische Marktanteile der in den USA ansässigen Großhersteller (2024)

Automobilsegment/Hersteller | Stellantis | GM | Ford | Mercedes | VW | Mazda |

Turbo | 39 % | 64 % | 80% | 81 % | 92 % | 24 % |

GDI | 39 % | 91 % | 58 % | 89% | 92 % | 100% |

GDPI | 0 % | - | 28 % | - | 0 % | - |

Zylinderabschaltung | 11% | 49% | 15% | 7% | 3% | 46 % |

CVT | 2% | 8% | 8% | - | - | - |

7+ Gänge | 94 % | 67 % | 87% | 89% | 90 % | 18% |

Quelle: EPA

Umweltpolitische Maßnahmen, solide Regierungsstrategien, der zunehmende Trend zu nachhaltigem Konsum, unternehmerische Verantwortung sowie Investitionen in fortschrittliche Technologien und Produktionsverfahren tragen maßgeblich zum Marktwachstum in Kanada bei. Laut einem Artikel der kanadischen Regierung vom Juli 2025 stellte das Land 600 Millionen US-Dollar zur Unterstützung klinischer Studien für Therapien bereit, die von der Privatwirtschaft und der heimischen Bioproduktion durchgeführt werden. Diese Investition ist Teil des 1 Milliarde US-Dollar umfassenden Plans zur Mobilisierung der Wissenschaft im ganzen Land. Darüber hinaus wurden 175,6 Millionen US-Dollar zur Unterstützung von AbCellera bereitgestellt, insbesondere für die Antikörpertherapieforschung und den Aufbau einer Produktionsinfrastruktur für Antikörper, was sich positiv auf das Marktwachstum auswirkt.

Einblicke in den APAC-Markt

Im asiatisch-pazifischen Raum wird erwartet, dass sich der Markt für Bio-Polyole im Prognosezeitraum zum am schnellsten wachsenden Markt entwickeln wird. Die Marktentwicklung in dieser Region wird maßgeblich durch die zunehmende Urbanisierung und Industrialisierung, staatliche Nachhaltigkeitsvorgaben, die Verfügbarkeit reichlich vorhandener Rohstoffe und die Präsenz eines Produktionszentrums für den Weltmarkt vorangetrieben. Laut offiziellen Statistiken der Internationalen Energieagentur (IEA) aus dem Jahr 2023 importiert Indien großzügige 60 % seiner Pflanzenöle, wobei das Rohstoffwachstum auf der Nutzung von tierischen Fetten und Speiseölen basiert. Um die Biokraftstoffproduktion mit dem Ziel der Klimaneutralität in Einklang zu bringen, ist es zudem unerlässlich, neue Märkte zu erschließen, die Rohstoffversorgung zu verbessern, die Treibhausgasintensität zu senken und den Technologieeinsatz zu beschleunigen. Dies schafft optimale Bedingungen für die Marktentwicklung in der Region.

Der chinesische Markt gewinnt zunehmend an Bedeutung, bedingt durch eine strategisch wichtige, aufstrebende Branche, die durch umweltfreundliche Produktionsstrategien, chemische Technologien und die rasche Einführung nachhaltiger Prozessverbesserungen gezielt Finanzmittel bereitstellt. Wie ein Artikel des Informationsbüros des Staatsrats vom November 2022 berichtet, stieg die industrielle Wertschöpfung der Unternehmen der chinesischen Chemieindustrie im Jahresvergleich um 3,9 %. Auch der Umsatz dieser Unternehmen legte im Jahresvergleich um 8,2 % auf 14,1 Billionen US-Dollar zu. Der Gesamtgewinn dieser Unternehmen erreichte über 904 Milliarden US-Dollar, was einem leichten Rückgang von 2,3 % gegenüber dem Vorjahr entspricht. Aufgrund dieser positiven Entwicklungen gewinnt der Markt in der heimischen Chemieindustrie stetig an Bedeutung.

Die größten Produktionsstätten für Rizinusöl, verschiedene Forschungsstrategien, chemische Technologien, umweltfreundliche chemische Verfahren und organisatorische Beiträge tragen maßgeblich zur Stärkung des Marktes für Bio-Polyole in Indien bei. Laut Regierungsangaben des PIB vom Dezember 2025 zielt die Nationale Mission für Speiseöle (NMEO) darauf ab, zwischen 2025 und 2026 650.000 Hektar für den Anbau von Ölpalmen bereitzustellen und die Rohpalmölproduktion bis Ende 2030 auf 2,8 Millionen Tonnen zu steigern. Im November 2025 wurden bereits 250.000 Hektar erfolgreich bepflanzt, wodurch sich die gesamte Ölpalmfläche auf 620.000 Hektar erhöhte. Gleichzeitig stieg die Rohpalmölproduktion bis Ende 2025 von 191.000 Tonnen auf 380.000 Tonnen, was die Marktnachfrage im ganzen Land ankurbelte.

Einblicke in den europäischen Markt

Der europäische Markt wird bis zum Ende des Prognosezeitraums voraussichtlich ein deutliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch die Vorreiterrolle Europas beim weltweiten Übergang zu nachhaltiger Chemie, ein ausgereiftes regulatorisches Rahmenwerk und ambitionierte Klimaziele befeuert. Laut offiziellen Statistiken der ITA vom Januar 2022 haben die Behörden in der Region über 21.000 Stoffe im Rahmen der regionalen Chemikalienverordnung REACH (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) registriert. Darüber hinaus wurden über 200 chemische Stoffe als besonders besorgniserregende Stoffe eingestuft, deren Verwendung unter strengen regionalen Bedingungen eingeschränkt ist. Zudem wurden weitere Stoffe aufgrund ihrer gefährlichen Eigenschaften klassifiziert, was das Marktwachstum in der gesamten Region weiter ankurbelt.

Der Markt für Bio-Polyole in Deutschland gewinnt zunehmend an Bedeutung. Gründe hierfür sind eine starke industrielle Basis, das konsequente Engagement für Nachhaltigkeit, die Automobilindustrie und die Bestrebungen zum Leichtbau. Laut einem Artikel von Green Carbon vom März 2024 wurden in Deutschland bereits 373 Millionen Tonnen Kunststoff aus Rohstoffen produziert. Der Branchenverband Plastics Europe schätzt die Kunststoffproduktion auf 391 Millionen Tonnen, während der OECD Global Plastics Outlook der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) bis Ende 2060 eine Kunststoffproduktion von rund 600 Millionen Tonnen prognostiziert. Darüber hinaus werden schätzungsweise 60 % der Polymere, beispielsweise für Verpackungsmaterialien und Einkaufstüten, für den Einmalgebrauch hergestellt, was die Marktnachfrage zusätzlich ankurbelt.

Eine starke staatliche Führung im Bereich der Bioökonomie, nationale Strategien mit Schwerpunkt auf Chemikalien und ein erfolgreicher Übergang zu erneuerbaren Rohstoffen sind wichtige Faktoren für das Marktwachstum in Frankreich . Laut einem Datenbericht der IEA Bioenergy aus dem Jahr 2024 deckten erneuerbare Energien im Jahr 2022 bereits 12 % des gesamten Energiebedarfs des Landes. Der Anteil erneuerbarer Energien am Endenergieverbrauch lag bei 17,1 %, wobei fast 60 % der erneuerbaren Energien, davon 10 % aus dem Endenergieverbrauch, größtenteils aus Biomasse stammen. Zudem ist Frankreich zu weniger als 10 % von Bioenergieimporten abhängig. Gleichzeitig wächst der Anteil flüssiger Biokraftstoffe am gesamten Verkehrsenergieverbrauch stetig und erreicht durchschnittlich 7,5 %, was die Marktentwicklung im ganzen Land weiter ankurbeln dürfte.

Wichtigste Akteure auf dem Markt für Bio-Polyole:

- BASF (Deutschland)

- DuPont (USA)

- Dow (USA)

- Huntsman Corporation (USA)

- Cargill, Incorporated (USA)

- Emery Oleochemicals (Malaysia/USA)

- Arkema (Frankreich)

- Stepan Company (USA)

- Croda International Plc (UK)

- Repsol (Spanien)

- Mitsui Chemicals, Inc. (Japan)

- Itoh Oil Chemical Co., Ltd. (Japan)

- Jayant Agro-Organics Limited (Indien)

- Covestro AG (Deutschland)

- Oleon NV (Belgien)

- Biobasierte Technologien (USA)

- Vertellus (USA)

- Stahl Holdings BV (Niederlande)

- Kinderlähmung (Mexiko)

- Daicel Corporation (Japan)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- BASF ist ein führender Akteur auf dem Markt und nutzt seine umfassenden Forschungs- und Entwicklungskapazitäten, um wegweisende biobasierte Polyollösungen für Polyurethane im Bauwesen und der Automobilindustrie zu entwickeln. Das Unternehmen baut seine Produktionskapazitäten für biobasierte Polyole in Deutschland aktiv aus, um die stark steigende Nachfrage, insbesondere von europäischen Automobilherstellern, zu decken.

- DuPont ist ein bedeutender Akteur auf dem Markt und konzentriert sich auf die Entwicklung leistungsstarker, nachhaltiger Polyole aus nachwachsenden Rohstoffen wie Rizinusöl und Soja. Das Unternehmen investiert massiv in Forschung und Entwicklung, um die Produktionseffizienz zu steigern und das Anwendungsspektrum seiner biobasierten Materialien über traditionelle Branchen hinaus zu erweitern.

- Dow ist ein führender Hersteller biobasierter Polyole und bietet nachhaltige Alternativen, die der wachsenden Nachfrage nach grüner Chemie in verschiedenen Branchen gerecht werden. Das Unternehmen konzentriert sich darauf, biobasierte Produkte in sein umfangreiches Polyurethan-Portfolio zu integrieren und damit Anwendungen von Möbeln und Bettwaren bis hin zu Fahrzeuginnenausstattungen zu bedienen.

- Die Huntsman Corporation ist ein führender Akteur im Polyolsektor und insbesondere für ihren bedeutenden Marktanteil im Bereich aromatischer Polyesterpolyole bekannt. Um die anhaltenden Marktschwankungen auszugleichen, richtet das Unternehmen seine Polyurethan-Sparte strategisch auf hochwertige Anwendungen in der Luft- und Raumfahrt, der Energieinfrastruktur und der Automobilbatterieindustrie aus.

- Cargill Incorporated nutzt seine starke Position im Bereich biobasierter Rohstoffe, um eine Reihe umweltfreundlicher Polyole herzustellen und sich durch die gezielte Ausrichtung auf spezifische Anwendungen wie flexible Schäume und Beschichtungen erfolgreich im Wettbewerb zu behaupten. Das Unternehmen investiert aktiv in Forschung und Entwicklung, um die Produktion auszuweiten und die Kostenwettbewerbsfähigkeit seiner biobasierten Produkte für einen globalen Kundenstamm zu verbessern.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der globale Markt für Bio-Polyole ist durch eine Mischung aus etablierten multinationalen Chemiekonzernen und spezialisierten Oleochemieunternehmen geprägt, was ein dynamisches Wettbewerbsumfeld schafft. BASF, Dow und Huntsman sind als diversifizierte Chemiegiganten führend und nutzen ihre umfassenden Forschungs- und Entwicklungskapazitäten sowie globalen Vertriebsnetze, um biobasierte Produkte in ihre bestehenden Polyurethan-Portfolios zu integrieren. Gleichzeitig differenzieren sich spezialisierte Unternehmen wie Emery Oleochemicals in Malaysia, Cargill in den USA und Croda in Großbritannien durch tiefgreifende Expertise im Bereich nachwachsender Rohstoffe und gezielte Innovationen in der Bioraffinerietechnologie. Darüber hinaus stellte Huntsman im Mai 2025 das neueste intumeszierende Polyurethan-Beschichtungssystem für Automobilanwendungen vor. Dieses bietet passiven Brandschutz für Metall- und Verbundwerkstoffsubstrate in Elektrofahrzeugen, ohne die Designflexibilität einzuschränken, und eignet sich daher ideal zur Förderung der Bio-Polyol-Industrie.

Unternehmenslandschaft des Marktes für Bio-Polyole:

Neueste Entwicklungen

- Im August 2025 gab Algenesis Labs die Inbetriebnahme der Bio-Iso-Pilotanlage bekannt. Das Unternehmen konzentriert sich auf die Entwicklung des weltweit ersten 100% biogenen Kohlenstoffisocyanats, das aus Pflanzen hergestellt wird – ein bahnbrechender Fortschritt in der Polyurethanchemie.

- Im März 2025 erweiterte BASF erfolgreich die Produktionskapazität ihres Geschäftsbereichs Coatings für Polyurethan- und Polyesterharze. Die jährliche Kapazität dieses Geschäftsbereichs von 8.000 Tonnen Polyurethan- und Polyesterharzen wurde auf 18.800 Tonnen pro Jahr erhöht.

- Im September 2022 präsentierte Emery Oleochemicals die neueste Website für sein Portfolio an umweltfreundlichen Polyol-Produkten, die ein optimiertes Online-Erlebnis und erweiterte technische Daten bietet.

- Report ID: 8421

- Published Date: Mar 09, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.