Marktausblick für biobasierte Polymilchsäure (PLA):

Der Markt für biobasierte Polymilchsäure (PLA) hatte 2025 ein Volumen von 2,5 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 5,1 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von rund 7,4 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen auf 2,6 Milliarden US-Dollar geschätzt.

Das Wachstum des Marktes für biobasierte Polymilchsäure (PLA) ist eine direkte Folge der steigenden Nachfrage nach nachhaltigen und biobasierten Materialien in den Bereichen Verpackung, Textilien, Konsumgüter, Landwirtschaft, Medizintechnik und 3D-Druck. Das wachsende Umweltbewusstsein, strengere Vorschriften für bestimmte konventionelle Kunststoffe und das Engagement von Unternehmen für Nachhaltigkeit ermutigen Hersteller, biologisch abbaubare und kompostierbare Alternativen wie PLA einzusetzen. Laut einem Artikel des National Institute of Health vom Oktober 2022 sind nachhaltige Verpackungen unerlässlich, da konventionelle Verpackungsmaterialien, insbesondere Kunststoffe, aufgrund niedriger Recyclingquoten und langsamer biologischer Abbaubarkeit zur Umweltverschmutzung beitragen. Der Bericht hebt außerdem hervor, dass die Verwendung biobasierter, biologisch abbaubarer, recycelbarer und wiederverwendbarer Materialien eine nachhaltige Lösung darstellt, die Abfall reduziert, Ressourcen schont und den Umweltschutz fördert. Dies bestärkt den Einsatz von PLA-basierten Verpackungen.

Schlüssel Bio-Polymilchsäure (PLA) Markteinblicke Zusammenfassung:

Regionale Highlights:

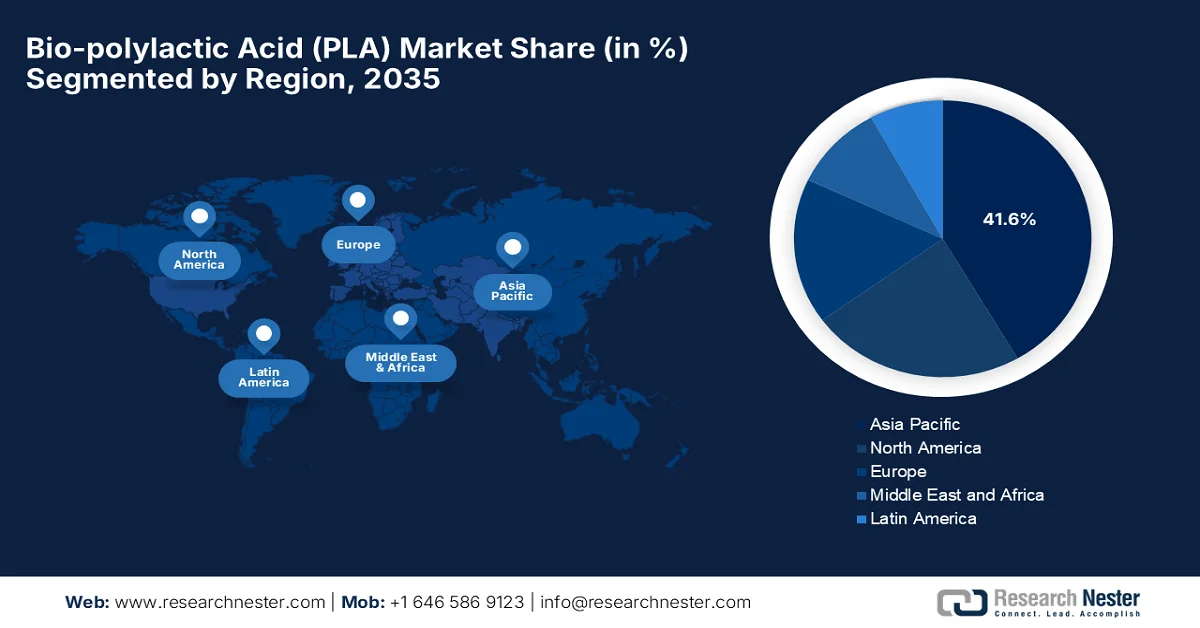

- Bis 2035 wird die Asien-Pazifik-Region voraussichtlich einen Marktanteil von 41,6 % am Markt für biobasierte Polymilchsäure (PLA) erreichen, begünstigt durch staatliche Vorgaben und Verbote von Einwegkunststoffen in wichtigen Wachstumsmärkten.

- Im Zeitraum von 2026 bis 2035 dürfte Nordamerika aufgrund der steigenden Verbrauchernachfrage nach nachhaltigen Produkten ein deutliches Umsatzwachstum verzeichnen.

Segmenteinblicke:

- Bis 2035 wird erwartet, dass das Verpackungssegment einen Umsatzanteil von 57,4 % am Markt für biobasierte Polymilchsäure (PLA) ausmachen wird, was durch die Expansion des E-Commerce und der Lebensmittel-Lieferdienste unterstützt wird.

- Bis 2035 wird dem Segment der PLA-Harze ein erheblicher Umsatzanteil zugeschrieben, unterstützt durch die zunehmende Integration von PLA in fortschrittliche Fertigungsprozesse, die eine gleichbleibende Materialleistung und skalierbare Verarbeitungskapazitäten erfordern.

Wichtigste Wachstumstrends:

- Zunehmender Einsatz in der Lebensmittel- und Getränkeindustrie

- Wachstum der 3D-Druckindustrie

Größte Herausforderungen:

- Begrenzte Hitzebeständigkeit und Leistungsbeschränkungen

- Unzureichende industrielle Kompostierungsinfrastruktur

Wichtigste Akteure: NatureWorks LLC, TotalEnergies Corbion, Futerro SA, Sulzer Ltd., Zhejiang Hisun Biomaterials Co., Ltd (China).

Global Bio-Polymilchsäure (PLA) Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 2,5 Milliarden US-Dollar

- Marktgröße 2026: 2,6 Milliarden US-Dollar

- Prognostizierte Marktgröße: 5,1 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 7,4 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (41,6 % Anteil bis 2035)

- Am schnellsten wachsende Region: Nordamerika

- Dominierende Länder: Vereinigte Staaten, Kanada, Deutschland, Japan, Vereinigtes Königreich

- Schwellenländer: China, Indien, Brasilien, Mexiko, Russland

Last updated on : 16 June, 2026

Markt für biobasierte Polymilchsäure (PLA) – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmende Verwendung in der Lebensmittel- und Getränkeindustrie: Der Markt für biobasierte Polymilchsäure (PLA) wird von der Lebensmittel- und Getränkeindustrie angetrieben. Aufgrund ihrer Transparenz, Sicherheit und Kompostierbarkeit findet PLA breite Anwendung in Einwegbechern, Behältern, Schalen und Lebensmittelverpackungen. Die steigende Nachfrage nach nachhaltigen Verpackungslösungen bei Restaurants, Einzelhändlern und Lieferdiensten trägt zum Marktwachstum bei. Ein im Mai 2025 vom US-Landwirtschaftsministerium veröffentlichter Artikel berichtete, dass die Lebensmittel- und Getränkeherstellung 16,8 % der US-Beschäftigten ausmachte und 15,4 % der gesamten Beschäftigung im verarbeitenden Gewerbe repräsentierte. Der Artikel erwähnt außerdem, dass es in den USA über 42.000 Betriebe der Lebensmittel- und Getränkeverarbeitung gab, weshalb die Nachfrage nach nachhaltigen Verpackungslösungen weiter wächst.

- Wachstum der 3D-Druckindustrie: PLA ist aufgrund seiner einfachen Handhabung, geringen Verzugsneigung und seines nachwachsenden Rohstoffs ein gängiges Material für den 3D-Druck. Die zunehmende Verbreitung additiver Fertigung in Bildung, Gesundheitswesen und Prototyping fördert daher gezielt das Wachstum des Marktes für biobasiertes Polymilchsäure (PLA). Laut einem Artikel des National Institute of Health (NIH) vom Januar 2023 hat sich PLA aufgrund seiner einfachen Verarbeitung, Umweltfreundlichkeit und attraktiven Oberflächenbeschaffenheit zu einem der am weitesten verbreiteten Materialien im 3D-Druck entwickelt, insbesondere beim Schmelzschichtverfahren (FDM). Der Bericht hebt zudem hervor, dass die wachsenden Umweltbedenken und die Fortschritte in der Biopolymerproduktion die industrielle Bedeutung von PLA weiter gesteigert haben. Das starke Marktwachstum wird dabei durch seinen nachwachsenden Rohstoff und den im Vergleich zu herkömmlichen erdölbasierten Kunststoffen reduzierten CO₂-Fußabdruck begünstigt.

- Reichlich verfügbare landwirtschaftliche Rohstoffe: Der Ausbau von Produktionsanlagen in Regionen mit hohem Mais- und Zuckerrohrvorkommen sichert eine stetige Rohstoffversorgung für die PLA-Herstellung. Diese hohe Rohstoffverfügbarkeit trägt zur Reduzierung von Lieferkettenrisiken bei und fördert das langfristige Wachstum und die Marktpräsenz von Bio-Polymilchsäure. Im März 2024 veröffentlichte das US-Landwirtschaftsministerium (USDA) einen Plan zur Stärkung der US-Bioökonomie durch verbesserte Biomasse-Lieferketten und die Erweiterung der Märkte für biobasierte Produkte. Die Strategie unterstützt Landwirte, ländliche Gemeinden und die Industrie durch die verstärkte Nutzung von Biomasse aus Landwirtschaft, Forstwirtschaft und Abfällen für Kraftstoffe, Materialien und andere nachhaltige Produkte. Der Artikel hebt zudem hervor, dass der US-amerikanische Sektor für biobasierte Produkte im vergangenen Jahr 489 Milliarden US-Dollar zur Wirtschaft beigetragen hat. Dies verdeutlicht die Größe und Reife der biomassebasierten Industrien und eröffnet dem Markt für Bio-Polymilchsäure (PLA) in den nächsten zehn Jahren vielversprechende Wachstumschancen.

Herausforderungen

- Begrenzte Hitzebeständigkeit und Leistungseinschränkungen: Der Markt für biobasierte Polymilchsäure (PLA) steht vor erheblichen technischen Herausforderungen, insbesondere aufgrund seiner geringen Hitzebeständigkeit und spröden mechanischen Eigenschaften im Vergleich zu technischen Kunststoffen. Standard-PLA erweicht bereits bei niedrigen Temperaturen und ist daher ohne Modifizierung für Hochtemperaturanwendungen wie Heißgetränkebehälter, Automobilkomponenten oder mikrowellengeeignete Verpackungen ungeeignet. Zwar werden hitzebeständige PLA-Typen und Polymermischungen entwickelt, diese erhöhen jedoch die Komplexität und die Kosten der Produktion. Aufgrund dieser Leistungseigenschaften beschränkt sich der Einsatz von PLA auf Anwendungen wie Kühlverpackungen, Einwegartikel und 3D-Druckfilamente. Daher besteht ein dringender Bedarf an Verbesserungen der Haltbarkeit und thermischen Stabilität in großem Maßstab, um den Einsatz von PLA in anspruchsvollen industriellen Anwendungen zu ermöglichen.

- Unzureichende industrielle Kompostierungsinfrastruktur: Ein weiteres großes Problem für den Markt für biobasierte Polymilchsäure (PLA) ist das Fehlen einer geeigneten industriellen Kompostierungsinfrastruktur, die für die ordnungsgemäße Entsorgung von PLA erforderlich ist. PLA wird zwar im Allgemeinen als unter industriellen Kompostierungsbedingungen biologisch abbaubar vermarktet, doch verfügen die meisten Regionen nicht über ausreichende Anlagen für eine effektive Verarbeitung. Daher landen PLA-Produkte häufig auf Mülldeponien oder in herkömmlichen Recyclingkreisläufen, wo sie nicht effizient abgebaut werden und Kunststoffrecyclingsysteme verunreinigen können. Dies führt zu Verwirrung bei den Verbrauchern und mindert die ökologischen Vorteile von PLA. Das Fehlen standardisierter globaler Abfallmanagementsysteme schränkt somit das Potenzial des Materials für eine Kreislaufwirtschaft erheblich ein.

Marktgröße und Prognose für biobasierte Polymilchsäure (PLA):

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

7.4% |

|

Marktgröße im Basisjahr (2025) |

2,5 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

5,1 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für biobasierte Polymilchsäure (PLA):

Anwendungssegmentanalyse

Im Anwendungssegment Verpackungen wird im Prognosezeitraum voraussichtlich der größte Umsatzanteil von 57,4 % am Markt für biobasierte Polymilchsäure (PLA) erzielt. Die Dominanz dieses Segments ist maßgeblich auf das Wachstum des E-Commerce und der Lieferdienste für Lebensmittel zurückzuführen, wodurch die Nachfrage nach leichten, robusten und Einwegverpackungen deutlich gestiegen ist. Steigende Investitionen von Einzelhändlern und Markenartiklern in die Infrastruktur für recycelbare und kompostierbare Verpackungen beschleunigen die Verbreitung von PLA in der gesamten Verpackungsindustrie. Die International Trade Administration (ITA) gab in ihrem Bericht von 2024 bekannt, dass der globale E-Commerce-Markt kontinuierlich wächst und der B2B-Umsatz bis Ende 2026 voraussichtlich 36 Billionen US-Dollar erreichen wird, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,5 % entspricht. Weiterhin wurde erwähnt, dass der asiatisch-pazifische Raum (APAC) mit 80 % Marktanteil den B2B-Markt dominieren wird, während Lateinamerika und der Nahe Osten ein starkes Wachstumspotenzial aufweisen. Im B2C-Bereich wird ein Umsatz von 5,5 Billionen US-Dollar bis 2027 erwartet, was ein enormes Wachstumspotenzial für dieses Segment bedeutet.

Produktsegmentanalyse

Bis Ende 2035 wird erwartet, dass das Segment der PLA-Harze einen beträchtlichen Umsatzanteil am Markt für biobasierte Polymilchsäure (PLA) erzielen wird. Die zunehmende Integration von PLA in fortschrittliche Fertigungsprozesse, die eine gleichbleibende Materialleistung und skalierbare Verarbeitungskapazitäten erfordern, ist der Hauptgrund für die führende Position dieses Segments. Der steigende Einsatz von PLA-Harzen im Spritzguss-, Thermoform- und Extrusionsverfahren stärkt die Nachfrage in verschiedenen Industriezweigen. Im Oktober 2024 präsentierte TotalEnergies Corbion auf der Fakuma 2024 die Weiterentwicklung von Luminy® PLA, einem biobasierten Kunststoff, der nun für langlebige und leistungsstarke Anwendungen jenseits von Einwegverpackungen entwickelt wurde. Luminy® PLA bietet verbesserte Hitzebeständigkeit, mechanische Festigkeit und Witterungsbeständigkeit und wird für Kosmetikdosen, Elektronik und spülmaschinenfeste Produkte eingesetzt.

Endnutzersegmentanalyse

Prognosen zufolge wird das Segment Lebensmittel und Getränke, basierend auf den Endverbrauchern, im genannten Zeitraum einen beachtlichen Anteil am Markt für biobasierte Polymilchsäure (PLA) ausmachen. Dieses Wachstum wird hauptsächlich durch die zunehmende Verwendung von PLA in Fertiggerichten und Convenience-Produkten getrieben. Hersteller benötigen hier Materialien, die die Produktsichtbarkeit und -struktur während Lagerung und Transport gewährleisten. Darüber hinaus fördert der Ausbau der Kühlkettenlogistik für verderbliche Waren den Einsatz von PLA-basierten Verpackungen, die eine effiziente Handhabung ermöglichen und gleichzeitig die Produkthygienestandards einhalten. So berichtete SCGP beispielsweise im Oktober 2023, dass Fest mit seinen nachhaltigen Verpackungsinnovationen für Fertiggerichte, gekühltes Frischfleisch und Verkaufsautomaten Lösungen entwickelt. Die neuen Produkte Fest Fresh Pak und Fest Redi Pak werden aus nachwachsenden Rohstoffen hergestellt und gewährleisten so Langlebigkeit und Frische. Dies trägt zum Wachstum der Nachfrage nach PLA-basierten Verpackungen im Lebensmittel- und Getränkesektor bei.

Unsere detaillierte Analyse des Marktes für biobasierte Polymilchsäure umfasst die folgenden Segmente:

Segment | Teilsegmente |

Anwendung |

|

Produkttyp |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für biobasierte Polymilchsäure (PLA) – Regionale Analyse

Einblicke in den APAC-Markt

Der Markt für biobasierte Polymilchsäure (PLA) im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit 41,6 % den größten Anteil erreichen. Die Dominanz der Region ist vor allem auf staatliche Vorgaben und Verbote von Einwegkunststoffen in wichtigen Wachstumsländern zurückzuführen. Der Agrarsektor der Region bietet eine reichhaltige, lokale Versorgung mit Rohstoffen wie Zuckerrohr und Maniok, was große Biopolymerhersteller dazu anregt, vollintegrierte Produktionsanlagen in der Nähe der Rohstoffquellen zu errichten. Laut Regierungsangaben vom Oktober 2025 hat Japan im Rahmen seiner Strategie zur Ressourcenschonung für Kunststoffe messbare Ziele festgelegt. Dazu gehören die Reduzierung von Einwegkunststoffen um 25 % bis 2030 und die Einführung von rund 2 Millionen Tonnen biobasierter Kunststoffe bis 2030. Diese strukturierten Maßnahmen und Ziele fördern somit gemeinsam die branchenübergreifende Anwendung nachhaltiger Materialien wie biobasierter Polymilchsäure.

Die massiven inländischen Investitionen in industrielle Produktionsanlagen positionieren das Land als wichtigen globalen Produktionsstandort für Biopolymere. Die hochentwickelte Infrastruktur in den Bereichen Textil, Gastronomie und E-Commerce-Verpackungen bietet ein solides Umfeld für die kommerzielle Einführung von Bio-Polymilchsäure in China . Im Juni 2023 veröffentlichte das chinesische Handelsministerium eine Verordnung, die Unternehmen im Einzelhandel, E-Commerce, der Gastronomie, dem Hotel- und Gastgewerbe sowie im Messewesen verpflichtet, den Verbrauch von Einwegplastik zu reduzieren und darüber zu berichten. Das Gesetz legt besonderen Wert auf die Einhaltung nationaler Verbote nicht abbaubarer Kunststoffe, fördert wiederverwendbare oder recycelbare Alternativen und schreibt eine halbjährliche Berichterstattung über ein nationales System vor. Dadurch trägt es zur Stärkung des chinesischen Marktes bei.

In Indien erlebt Bio-Polymilchsäure (PLA) eine transformative Wachstumsphase, vor allem aufgrund der zunehmenden Umorientierung von Unternehmen hin zu umweltfreundlichen Materialien. Da Hersteller von Konsumgütern und schnelllebigen Konsumgütern nach kompostierbaren Alternativen suchen, stellen die heimische Verpackungs- und Textilindustrie auf biologisch abbaubare Formate wie Kunststofffolien und -platten um. Diese steigende Nachfrage wandelt das Land von einem importabhängigen Markt zu einem Zentrum lokaler Produktion. Laut einem Artikel des Presseinformationsbüros (PIB) vom Januar 2026 berief Indien eine hochrangige Konsultation zur Verwendung von Biokunststoffen für bestimmte Beutel ein, um nicht abbaubare Kunststoffe durch nachhaltige Alternativen zu ersetzen. Vertreter des Umweltministeriums (MoEFCC), der Lebensmittel- und Sicherheitsbehörde (FSSAI), des Bureau of Indian Standards (BIS), des Council of Integrated Product Evaluation and Technology (CIPET) und der Wissenschaft empfahlen daher vielversprechende Optionen wie PLA, die Notwendigkeit klarer Definitionen biologisch abbaubarer Materialien und standardisierter Testprotokolle, wodurch das Wachstumspotenzial des Bio-PLA-Marktes weiter gesteigert wird.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für biobasierte Polymilchsäure (PLA) ist aufgrund der stark steigenden Nachfrage der Verbraucher nach nachhaltigen Produkten für ein umfangreiches Wachstum positioniert. Die Region profitiert von einer robusten und hochintegrierten Agrarinfrastruktur, die große Mengen heimischen Mais als primären Rohstoff nutzt, um eine zuverlässige und großflächige Lieferkette aufrechtzuerhalten. Der Markt der Region wird zudem durch günstige Gesetze auf Landesebene, Richtlinien für die umweltfreundliche Beschaffung und ein gut etabliertes Netzwerk industrieller Kompostierungsanlagen unterstützt. Eine Studie des US-Landwirtschaftsministeriums aus dem Jahr 2024 stellte biologisch abbaubare und recycelbare PLA-CNC-Laminatfolien als umweltfreundliche Lebensmittelverpackungsmaterialien vor. Durch die Beschichtung von PLA-Substraten mit Cellulose-Nanokristallen mit Polyvinylalkohol oder Carrageen erzielten Forscher mehrschichtige Folien mit deutlich verbesserten Sauerstoff- und Wasserdampfbarriereeigenschaften, wodurch sie sich für ein stetiges Marktwachstum eignen.

Der starke Fokus von Unternehmen auf CO₂-Reduzierung und die hohe Verbrauchernachfrage nach umweltfreundlichen Verpackungsalternativen treiben den US -amerikanischen Markt für Bio-Polymilchsäure (PLA) verantwortungsvoll an. Die Lieferkette des Landes fördert eine breite Akzeptanz in der Gastronomie, der Medizintechnik und der flexiblen Verpackungsindustrie, wo Marken proaktiv herkömmliche Kunststoffe durch kompostierbare Alternativen ersetzen. Laut einem Artikel des US-Landwirtschaftsministeriums (USDA) vom Mai 2026 ist Mais das wichtigste Futtergetreide in den USA und macht über 95 % der gesamten Futtergetreideproduktion und -verwendung aus. Jährlich werden fast 90 Millionen Acres Mais angebaut. Darüber hinaus dient Mais als wichtige Energiequelle in der Tierfütterung und trägt zu fast 45 % seines Verbrauchs zur Ethanolproduktion bei. Mais wird außerdem zu Lebensmitteln und Industrieprodukten wie Stärke, Süßungsmitteln und Maisöl verarbeitet. Die USA sind der weltweit größte Maisproduzent und -exporteur. Zu den wichtigsten Absatzmärkten zählen Mexiko, China, Japan und Kolumbien, was positive Marktaussichten für Bio-Polymilchsäure (PLA) signalisiert.

Der kanadische Markt für biobasierte Polymilchsäure bietet vielversprechende Wachstumschancen für in- und ausländische Unternehmen. Die Agenda der Bundesregierung für eine plastikfreie Zukunft und die strengen Vorschriften für herkömmliche Einwegkunststoffe treiben das Marktwachstum zusätzlich an. Dieses regulatorische Umfeld veranlasst die umfangreichen Branchen Gastronomie, Einzelhandelsverpackungen und Landwirtschaft, auf biobasierte Alternativen umzusteigen. Kanada ist bei der Rohstoffversorgung auf integrierte Lieferketten mit seinen nordamerikanischen Nachbarn angewiesen. Daher wächst das Interesse an der Nutzung der reichlich vorhandenen landwirtschaftlichen Nebenprodukte und der forstwirtschaftlichen Biomasse als alternative Rohstoffe. Unterstützt durch Nachhaltigkeitsvorgaben großer kanadischer Konsumgütermarken und den Ausbau kommunaler Programme zur Sammlung organischer Abfälle, etabliert der Markt eine stetig stärkere regionale Präsenz für nachhaltige Biopolymeranwendungen und die Integration in die Kreislaufwirtschaft.

Einblicke in den europäischen Markt

Die Ziele der Kreislaufwirtschaft und die Präsenz wichtiger Marktteilnehmer sind deutliche Trends, die die Wachstumsdynamik des europäischen Marktes für Bio-Polymilchsäure (Bio-PLA) prägen. Sie zwingen Konsumgütermarken, Automobilhersteller und die Landwirtschaft, von fossilbasierten Kunststoffen wegzukommen. Der Markt der Region konzentriert sich stark auf eine fortschrittliche Infrastruktur für das Abfallmanagement, organisches Recycling und die Integration industrieller Kompostierung, um eine ordnungsgemäße Entsorgung zu gewährleisten. Im Januar 2025 schuf die EU-Verordnung (EU) 2025/40 über Verpackungen und Verpackungsabfälle im Rahmen des Green Deals der Region einen Rechtsrahmen, der sicherstellen soll, dass bis 2030 alle auf dem regionalen Markt befindlichen Verpackungen wiederverwendbar oder recycelbar sind. Sie führt strengere Anforderungen an Verpackungsdesign, Abfallvermeidung, Recyclingfähigkeit und Recyclinganteil ein und stärkt so den Übergang zu einer Kreislaufwirtschaft und verringert die Abhängigkeit von neuen fossilbasierten Kunststoffen.

Der Fokus auf fortschrittliche industrielle Fertigung, Hightech-Compoundierung und präzise Polymermodifizierung treibt das Wachstum des Marktes für biobasierte Polymilchsäure (PLA) in Deutschland voran. Die heimischen Chemieunternehmen und spezialisierten Compoundierer sind führend in der Region bei der Mischung von PLA mit leistungssteigernden Additiven. So entstehen langlebige, flammhemmende und strukturell verstärkte Werkstoffe, die sich für Präzisionsbauteile im Automobilinterieur und in Elektronikgehäusen eignen. Beispielsweise entwickelten Forscher des Fraunhofer IAP im Juni 2024 eine biobasierte Kunststofffolie aus PLA, die eine nachhaltige Alternative zu LDPE für Einkaufs- und Mülltüten bietet. Das Team verband Polyether-Weichmacher kovalent mit PLA-Ketten und schuf so ein flexibles, recycelbares Material, das die häufig auftretende Problematik der Weichmachermigration vermeidet. Diese neue PLA-Folie ist zu mindestens 80 % biobasiert, kostengünstig in der Herstellung und mit herkömmlichen Verarbeitungsanlagen kompatibel, wodurch sie auch für mittelständische Hersteller attraktiv wird.

Der britische Markt für biobasierte Polymilchsäure (PLA) verzeichnet ein bemerkenswertes Wachstum, ausgehend von einem Nischensegment innerhalb des breiteren Ökosystems nachhaltiger Verpackungen und Materialien, unterstützt durch starke politische Rahmenbedingungen. Die Marktentwicklung wird primär von innovationsorientierten KMU und Forschungskooperationen getragen, die sich auf Materialentwicklung, Anwendungen biobasierter Polymere und Leistungsverbesserungen für Verpackungen und Konsumgüter konzentrieren. Anwendungsbezogen ist die Nachfrage nach PLA eng mit der Gastronomie, dem Einzelhandel und der Körperpflegebranche verbunden. Unternehmen dieser Branchen setzen verstärkt auf kompostierbare und kohlenstoffärmere Materialalternativen, um regulatorischen und markenbezogenen Nachhaltigkeitsverpflichtungen nachzukommen. Der britische Markt profitiert zudem vom Ausbau der Infrastrukturplanung für die Sammlung von Lebensmittelabfällen und die industrielle Kompostierung. Dies unterstützt die kontrollierte Entsorgung kompostierbarer Biokunststoffe am Ende ihrer Nutzungsdauer.

Wichtige Akteure auf dem Markt für biobasierte Polymilchsäure (PLA):

- NatureWorks LLC (USA)

- TotalEnergies Corbion (Niederlande)

- Futerro SA (Belgien)

- Sulzer Ltd. (Schweiz)

- Zhejiang Hisun Biomaterials Co., Ltd. (China)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- NatureWorks LLC zählt zu den führenden Herstellern von Bio-Polymilchsäure und ist vor allem für seine Ingeo™-Biopolymerplattform bekannt. Das Unternehmen hat ein leistungsstarkes, vertikal integriertes Produktionsmodell etabliert, das Fermentation, Milchsäureproduktion und PLA-Polymerisation umfasst.

- TotalEnergies Corbion ist ein Joint Venture, das die industrielle Expertise von TotalEnergies mit dem Biopolymer-Know-how von Corbion vereint. Das Unternehmen hat sich im Bereich der Kreislaufwirtschaft durch seinen Fokus auf kompostierbare Kunststoffe und die Reduzierung von CO₂-Emissionen über den gesamten Lebenszyklus hinweg stark positioniert.

- Futerro SA ist ein Unternehmen, das sich auf Technologien zur Herstellung von Milchsäure und PLA spezialisiert hat. Das Unternehmen ist vor allem für sein integriertes Zucker-zu-PLA-Verfahren und seinen Fokus auf vollständig biobasierte und recycelbare Materialien bekannt.

- Sulzer Ltd. hat sich als wichtiger Technologieanbieter in der PLA-Wertschöpfungskette etabliert und bietet Engineering-Lösungen, Prozesstechnologien und Anlagen für die PLA-Produktion an. Mit seinen fortschrittlichen Polymerisations- und Verarbeitungstechnologien leistet Sulzer einen entscheidenden Beitrag zur effizienten und skalierbaren PLA-Herstellung.

- Zhejiang Hisun Biomaterials Co., Ltd. ist ein Unternehmen mit integrierter Wertschöpfungskette, die die Produktion von Milchsäure, Lactid und PLA-Harz umfasst und durch firmeneigene Technologien die industrielle Fertigung von PLA im vollen Umfang erreicht hat. Das Unternehmen zählt zu den ersten börsennotierten PLA-Unternehmen in China und spielt eine führende Rolle bei der Festlegung von PLA-Standards im Inland.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für biobasierte Polymilchsäure (PLA):

Der Markt für biobasierte Polymilchsäure (PLA) wird von einigen wenigen globalen Marktführern dominiert, die einen bedeutenden Anteil der Produktionskapazitäten abdecken. Pioniere wie NatureWorks LLC und TotalEnergies Corbion beherrschen den Markt dank großtechnischer, vertikal integrierter Fertigung und starker globaler Vertriebsnetze. Darüber hinaus expandieren asiatische Hersteller kontinuierlich, begünstigt durch kostengünstigen Zugang zu Rohstoffen und eine starke Inlandsnachfrage. Europäische Unternehmen konzentrieren sich derweil stark auf Innovationen im Bereich zirkulärer und kompostierbarer Materialien. Kapazitätserweiterungen und Partnerschaften mit Verpackungs- und Konsumgüterunternehmen zur Beschleunigung der Kommerzialisierung gehören zu den Strategien führender Marktteilnehmer. So gab beispielsweise Emirates Biotech im Dezember 2024 bekannt, dass das Unternehmen die fortschrittliche PLA-Technologie von Sulzer für den Bau der weltweit größten Produktionsanlage für Polymilchsäure in den Vereinigten Arabischen Emiraten ausgewählt hat. Die geplante Gesamtkapazität beträgt 160.000 Tonnen pro Jahr.

Unternehmenslandschaft des Marktes:

Neueste Entwicklungen

- Im Februar 2026 kündigte TotalEnergies Corbion die Markteinführung einer geprägten PLA-Wasserflasche an. Es handelt sich um eine etikettenfreie PLA-Wasserflasche, die in Zusammenarbeit mit Sansu entwickelt wurde und das Recycling vereinfachen sowie Kreislaufsysteme für Verpackungen unterstützen soll.

- Im Dezember 2025 gab Futerro SA bekannt, dass sie Anträge auf Umweltgenehmigung und Baugenehmigung für ihre geplante Bioraffinerie in Port-Jérôme-sur-Seine eingereicht hat. Ziel des Projekts ist die Produktion von Milchsäure, Lactid und PLA, wodurch Europas Übergang zu biobasierten, recycelbaren und kompostierbaren Kunststoffen weiter vorangetrieben wird.

- Report ID: 8617

- Published Date: Jun 16, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.