Marktausblick für Batterieherstellungsanlagen:

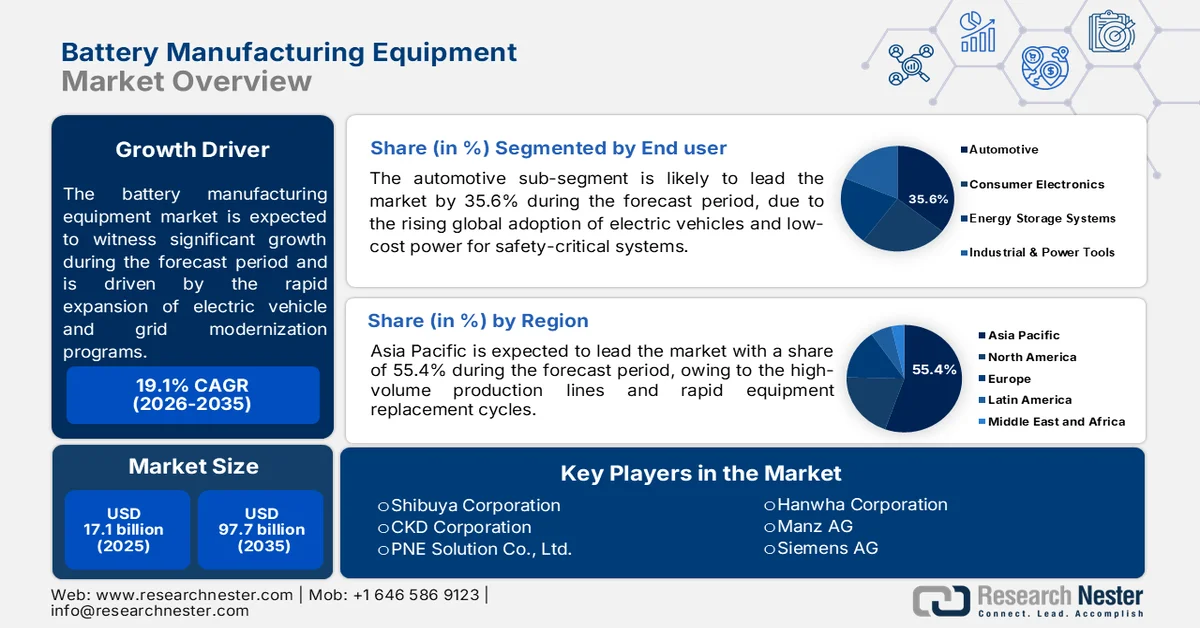

Der Markt für Batterieproduktionsanlagen hatte 2025 ein Volumen von 17,1 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 97,7 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 19,1 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen auf 20,2 Milliarden US-Dollar geschätzt.

Der Markt für Batterieproduktionsanlagen wird durch die rasante Expansion von Elektrofahrzeugen, stationären Energiespeichern und Programmen zur Modernisierung der Stromnetze in verschiedenen Regionen angetrieben. Laut Daten der Internationalen Energieagentur (IEA) vom April 2024 stieg die weltweite Nachfrage nach Batterien für Elektrofahrzeuge im Jahr 2023 um etwa 40 %, während angekündigte Batterieproduktionsprojekte die Produktionskapazitäten deutlich über das aktuelle Niveau hinaus erweitern. Diese Skalierung führt zu einem erhöhten Bedarf an Elektrodenbeschichtungssystemen, Mischanlagen für Elektrolytsuspensionen, Kalanderanlagen, Zellmontagelinien, Elektrolytabfüllanlagen, Trockenrauminfrastruktur sowie Formierungs- und Testanlagen. Auch öffentliche Fördermittel stärken die Investitionspipeline der Ausrüstungslieferanten. Das US-Energieministerium (DOE) kündigte im Februar 2022 Investitionen von über 3 Milliarden US-Dollar im Rahmen des parteiübergreifenden Infrastrukturgesetzes zur Unterstützung der inländischen Batterieproduktions- und -verarbeitungsanlagen an, während das Kreditprogrammbüro weiterhin groß angelegte Projekte entlang der Batterielieferkette finanziert.

Da Batteriefabriken zunehmend auf höheren Durchsatz und Automatisierung setzen, priorisieren Hersteller präzise Prozesssteuerung, Ertragsoptimierung und energieeffiziente Produktionssysteme, um Betriebskosten zu senken und die Produktionskonsistenz in ihren Gigaanlagen zu verbessern. Der Markt für Batteriefertigungsanlagen wird zudem durch die Diversifizierungspolitik der Lieferketten und strengere Nachhaltigkeitsanforderungen von Regierungen und Energieagenturen geprägt. Laut IEA-Daten vom Februar 2026 wird China voraussichtlich über 80 % der weltweiten Produktionskapazität für Batteriezellen ausmachen, was die Volkswirtschaften dazu veranlasst, die heimische Produktion zu fördern, um die Importabhängigkeit zu verringern. Dieser Wandel schafft eine anhaltende Nachfrage nach fortschrittlichen Produktionsanlagen, die lokale Zellchemien wie Lithium-Eisenphosphat (LFP)- und Nickel-Mangan-Kobalt (NMC)-Batterien unterstützen.

Schlüssel Anlagen zur Batterieherstellung Markteinblicke Zusammenfassung:

Regionale Highlights:

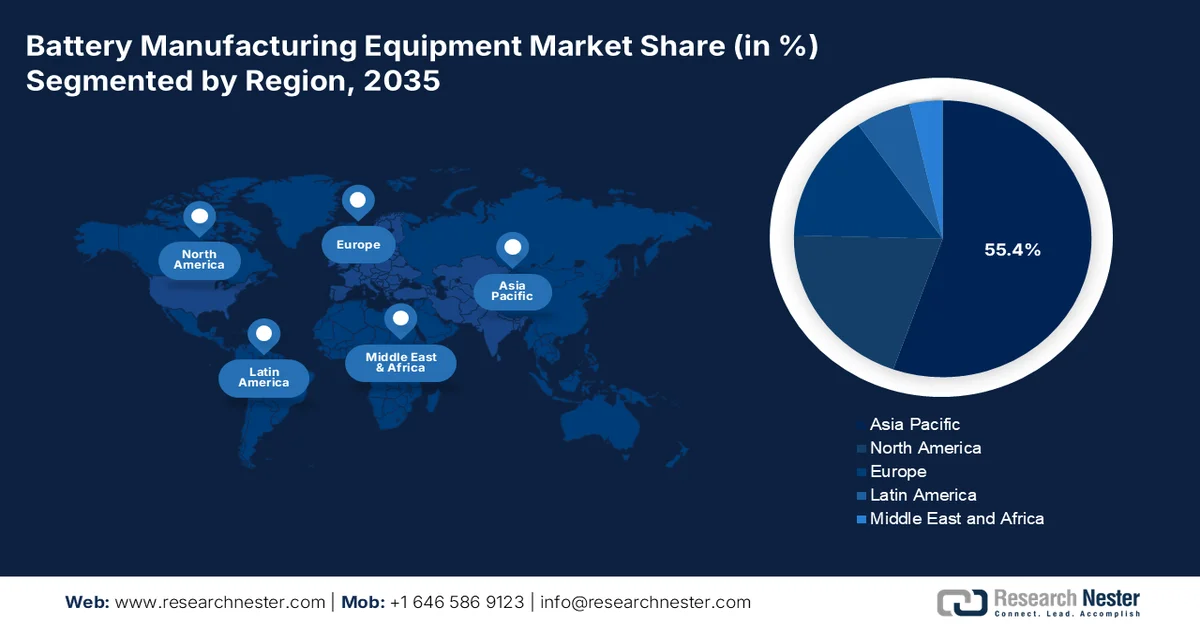

- Es wird erwartet, dass der asiatisch-pazifische Raum bis 2035 einen Umsatzanteil von 55,4 % erzielen wird, angetrieben durch die Massenproduktion in Gigafactorys und die schnellen Anlagenaustauschzyklen.

- Nordamerika dürfte im Zeitraum 2026-2035 ein stetiges Wachstum des Marktes für Batterieherstellungsanlagen verzeichnen, das durch regionale politische Vorgaben und beschleunigte Bauzeiten für Gigafabriken angetrieben wird.

Segmenteinblicke:

- Es wird prognostiziert, dass das Segment der Automobilindustrie im Markt für Batterieherstellungsanlagen bis 2035 einen Marktanteil von 35,6 % erreichen wird, angetrieben durch die weltweite Verbreitung von Elektrofahrzeugen.

- Es wird erwartet, dass Hardware aufgrund steigender Investitionen in die Infrastruktur von Gigafactorys und der hohen Nachfrage nach präzisionsgesteuerten Produktionsmaschinen bis 2035 eine dominante Stellung behalten wird.

Wichtigste Wachstumstrends:

- Ausbau von Energiespeicherprojekten im Netzmaßstab

- Einführung intelligenter Fertigungsverfahren

Größte Herausforderungen:

- Anforderungen an die technologische Komplexität und Präzision

- Unterbrechungen der Lieferkette

Wichtige Akteure: Shibuya Corporation, CKD Corporation, PNE Solution Co., Ltd., Hanwha Corporation, Manz AG, Siemens AG, Mitsubishi Electric Corporation, Toray Engineering Co., Ltd., Dürr AG, Nordson Corporation, Applied Materials, Inc., Cognex Corporation, Ascent Solar Technologies, Inc., Intertek Group plc, Supernova Technologies Private Limited, Arrows Automation, Our Next Energy Inc., NEO Battery Materials Ltd, Kalmar, BOZHON.

Global Anlagen zur Batterieherstellung Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 17,1 Milliarden US-Dollar

- Marktgröße 2026: 20,2 Milliarden US-Dollar

- Prognostizierte Marktgröße: 97,7 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 19,1 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (55,4 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Europa

- Dominierende Länder: China, USA, Deutschland, Japan, Südkorea

- Schwellenländer: Indien, Indonesien, Vietnam, Mexiko, Kanada

Last updated on : 11 September, 2025

Markt für Batterieherstellungsanlagen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Ausbau von Energiespeicherprojekten im Netzmaßstab: Der zunehmende Einsatz erneuerbarer Energien erhöht die Nachfrage nach Batteriespeichern. Dies führt zu einem erhöhten Bedarf an Produktionsanlagen für Batterien. Laut NLM-Daten vom März 2025 erreichte die weltweite Kapazität erneuerbarer Energien über 3.870 GW. Um die Netzstabilität zu gewährleisten und die schwankende Stromerzeugung auszugleichen, ist ein Ausbau der Speicherinfrastruktur erforderlich. Regierungen investieren massiv in Speicherintegrationsprojekte, um den Ausbau von Solar- und Windenergie zu fördern. Großspeicherprojekte benötigen Lithium-Ionen-Batterien im Großformat, was die Investitionen in Produktionsanlagen für Batteriezellen und -module erhöht. Dieser Trend treibt die Nachfrage nach Elektrodenbeschichtungssystemen, Laserschweißanlagen, Anlagen zur Batteriepackmontage und automatisierten Prüftechnologien an. Darüber hinaus fördern Modernisierungsinitiativen im Bereich der Energiespeicherung den Ausbau der heimischen Batterieproduktionskapazitäten.

- Intelligente Fertigung: Der Ausbau intelligenter Fertigungsökosysteme stärkt die Nachfrage nach fortschrittlichen Anlagen zur Batterieherstellung durch verbesserte industrielle Automatisierung, qualifizierte Arbeitskräfte und eine optimierte digitale Produktionsinfrastruktur. Laut einem Bericht des Ministeriums für Schwerindustrie vom November 2023 erhielten über 9.800 Personen Unterstützung bei der Sensibilisierung für Industrie 4.0. Knapp 800 Fachkräfte aus 243 Organisationen wurden in Programmen zur intelligenten Fertigung und digitalen Transformation geschult, darunter OEMs, staatliche Unternehmen, die DRDO, Start-ups und akademische Einrichtungen. Das IISc entwickelte zudem 14 eigene intelligente Technologien in den Bereichen Robotik, digitale Zwillinge, Inspektionssysteme, additive Fertigung und Nachhaltigkeitsanwendungen, von denen einige bereits in KMU implementiert sind. Darüber hinaus befinden sich fünf industrielle Industrie-4.0-Projekte im Wert von 30 Millionen INR in der Umsetzung, während 16 Projekte im Wert von 810 Millionen INR von der Regierung geprüft werden. Diese Initiativen fördern die breitere Anwendung automatisierungsintensiver Fertigungssysteme für die Batterieproduktion in großen Stückzahlen.

Wichtige Statistiken zu Industrie 4.0 und intelligenter Fertigung

Organisation / Initiative | Statistische Daten |

IISc Smart Factory – Industrie 4.0-Sensibilisierung | Über 9.800 Personen erhielten Sensibilisierungs- und Schulungsangebote in den Bereichen intelligente Fertigung und digitale Transformation. |

IISc Smart Factory Schulungsprogramme | Fast 800 Fachleute und Akademiker aus 243 Organisationen wurden geschult |

Forschungs- und Innovationsprojekte des IISc | Sechs Projekte im Wert von 50 Millionen INR wurden mit TCS, Yaskawa, Faurecia und Toyota abgeschlossen. |

IISc Indigene Technologien | 14 intelligente Technologien aus den Bereichen Robotik, digitaler Zwilling, additive Fertigung, Inspektion und Nachhaltigkeit |

Laufende Industrie-4.0-Projekte des IISc | 5 Industrieprojekte im Wert von 3 Crore INR sind im Gange. |

IISc-Projekte in der Überprüfung | 16 Projekte im Wert von 81 Crore INR werden derzeit von DHI geprüft. |

IISc-Start-up-Finanzierung | Ein Start-up im Bereich Industrie 4.0 hat eine Seed-Finanzierung in Höhe von 50 Lakh INR erhalten. |

Spende an das Siemens Virtual Prototyping Lab | Infrastrukturunterstützung im Wert von 45 Lakh INR |

Siemens Fellowship-Unterstützung | 3 MTech- und 1 PhD-Stipendien im Wert von 88 Lakh INR wurden finanziert. |

STCI Advanced Computing Lab | 30 Lakh INR für Smart-Factory-Schulung bereitgestellt |

Siemens SmartX Hackathon-Finanzierung | 60 Lakh INR wurden für Mentoring und Seed-Finanzierung von Start-ups bereitgestellt. |

DST-Vorschlag zur hybriden Fertigung | Genehmigtes Projekt im Wert von 6,5 Crore INR |

Robotik-Demonstration des IIT Delhi auf der Robocon | 800–900 Studierende von 50 Hochschulen nahmen teil. |

CMTI-Sensibilisierungsinitiativen | 4.050 Teilnehmer besuchten Sensibilisierungsprogramme zu Industrie 4.0. |

CMTI-Praktikumsprogramme | 153 Ingenieurstudenten absolvierten Praktika. |

CMTI-Führungskräftetrainingsprogramme | 150 Führungskräfte aus der Industrie wurden geschult |

Quelle : Ministerium für Schwerindustrie, November 2023

Herausforderungen

- Technologische Komplexität und Präzisionsanforderungen: Die Batterieherstellung erfordert höchste Präzision in mehreren Schritten, darunter Elektrodenbeschichtung, Stapelung, Elektrolytbefüllung und Formierungsprüfung, wobei minimaler Spielraum für Fehler besteht. Neue Marktteilnehmer im Bereich der Batteriefertigungsanlagen verfügen nicht über das firmeneigene Prozesswissen, das etablierte Unternehmen über Jahrzehnte entwickelt haben. Die Komplexität steigt mit dem Übergang der Branche zu Festkörperbatterien, die völlig neue Anlagendesigns für die Trockenelektrodenverarbeitung und Laminierung erfordern. Traditionelle manuelle Eingriffe führen zu Inkonsistenzen, geringeren Ausbeuten und höherem Abfall, was sich direkt auf die Produktqualität und Rentabilität auswirkt.

- Lieferkettenunterbrechungen: Die globalen Handelsspannungen und die Zollpolitik stellen die größten Herausforderungen für den Markt für Batterieproduktionsanlagen dar. Präzisionswalzen und Kalanderanlagen, die für die Produktion hocheffizienter Batterien unerlässlich sind, sind von Importengpässen betroffen. Diese führen zu höheren Rüstkosten, Produktionsverzögerungen und Unsicherheiten bei den Anlagenpreisen. Darüber hinaus zwingt die Fragmentierung der globalen Lieferketten neue Marktteilnehmer, sich in den komplexen regulatorischen Rahmenbedingungen der verschiedenen Regionen zurechtzufinden und gleichzeitig Bestandsrisiken und Lieferzeitunsicherheiten zu managen.

Marktgröße und Prognose für Ausrüstung zur Batterieherstellung:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

19,1 % |

|

Marktgröße im Basisjahr (2025) |

17,1 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

97,7 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Batterieherstellungsanlagen:

Endnutzersegmentanalyse

Im Endkundensegment ist die Automobilindustrie führend auf dem Markt für Batteriefertigungsanlagen und wird voraussichtlich bis 2035 einen Marktanteil von 35,6 % erreichen. Treiber dieses Segments ist die weltweite Verbreitung von Elektrofahrzeugen. Während die Welt schrittweise von Verbrennungsmotoren auf Elektrofahrzeuge umsteigt, liefern Bleiakkumulatoren zuverlässigen und kostengünstigen Strom für sicherheitskritische Systeme wie Beleuchtung, Türverriegelung, Infotainment und Notbremsung – selbst wenn der Lithium-Hauptakku entladen ist. Darüber hinaus bilden Bleiakkumulatoren das Rückgrat von Ladestationen für Elektrofahrzeuge und dienen als Pufferspeicher zur Stabilisierung der Netzlast während Ladespitzen. Laut Daten des Battery Council 2026 weisen Bleiakkumulatoren eine Recyclingquote von 99 % auf – die höchste aller Batterietechnologien. Dadurch verbessern sie die Nachhaltigkeit von Elektrofahrzeugen und den dazugehörigen Ladestationen erheblich. Dieser Vorteil der Kreislaufwirtschaft reduziert den ökologischen Fußabdruck von Elektrofahrzeug-Ökosystemen. Automobilhersteller und Betreiber von Ladeinfrastruktur setzen weiterhin auf Bleiakkumulatoren neben Lithium-Systemen, wodurch diese etablierte Technologie bis 2035 ein wichtiger Wachstumstreiber in diesem Teilsegment bleibt.

Komponentensegmentanalyse

Die Hardware dominiert das Komponentensegment im Markt für Batteriefertigungsanlagen, da sie das physische Rückgrat jeder Gigafabrik bildet. Dazu gehören Roboterarme zum Stapeln von Elektroden, Präzisionslaserschneider zum Schweißen der Kontaktlaschen, Trockenkammersysteme zur Feuchtigkeitskontrolle, Formierungsgestelle zur Zellaktivierung und Förderbandnetze für den Materialtransport. Batteriehersteller priorisieren Hardwareinvestitionen, da Anlagenverfügbarkeit, Durchsatz, Geschwindigkeit und mechanische Präzision die Produktionsausbeute und Zellqualität direkt bestimmen. Darüber hinaus unterliegen Hardwarekomponenten im Dauerbetrieb einem Verschleiß, der regelmäßige Austausche und Upgrades erforderlich macht und den Zulieferern wiederkehrende Einnahmen generiert. Mit der Skalierung von Gigafabriken auf Multi-GWh-Kapazitäten sorgt das schiere Volumen der benötigten Maschinen dafür, dass die Hardware konstant fast drei Viertel der gesamten Komponentenausgaben ausmacht.

Segmentanalyse auf Automatisierungsniveau

Der Markt für vollautomatisierte Batteriefertigungsanlagen dominiert das Automatisierungssegment, da die enorme Kapazitätserweiterung nur minimalen menschlichen Eingriff erfordert. Laut NETL-Daten vom Februar 2023 wird die Produktionskapazität für Lithium-Ionen-Zellen in den USA voraussichtlich von rund 59 GWh im Jahr 2020 auf 224 GWh im Jahr 2025 steigen – ein Zuwachs von 280 %. Diese Vervierfachung innerhalb von fünf Jahren wäre mit halbautomatisierten oder manuellen Linien, die Schwankungen und einen geringeren Durchsatz mit sich bringen, unmöglich zu erreichen. Vollautomatisierte Systeme ermöglichen einen 24/7-Betrieb, wobei die Fehlerraten die Produktionsziele von Gigafabriken direkt unterstützen. Darüber hinaus setzen die Anlagenanbieter Roboterstapelung, Inline-Laserschweißen und KI-gestützte Bildverarbeitung in einem beispiellosen Umfang ein.

Unsere detaillierte Analyse des Marktes für Batterieherstellungsanlagen umfasst die folgenden Segmente:

Segment | Teilsegmente |

Gerätetyp |

|

Batteriezellenformat |

|

Automatisierungsgrad |

|

Produktionsphase |

|

Endbenutzer |

|

Komponente geliefert |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Batterieherstellungsanlagen – Regionale Analyse

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum dominiert den Markt für Batterieproduktionsanlagen und wird voraussichtlich bis Ende 2035 einen regionalen Umsatzanteil von 55,4 % erreichen. Dieser Markt ist durch Produktionslinien mit hohem Durchsatz und kurze Anlagenwechselzyklen gekennzeichnet. Käufer in dieser Region priorisieren Durchsatzgeschwindigkeit und Stückkosten gegenüber Flexibilität, da Zellchemien und Bauformen etabliert sind. Vollautomatisierte Montagelinien sind Standard, und Anbieter bieten schlüsselfertige Integrationen von der Elektrodenmischung bis zur Zellformung an. Der Wettbewerb unter den Anlagenanbietern ist intensiv, was die Margen drückt, aber gleichzeitig kontinuierliche Innovationen bei Wickel-, Stapel- und Elektrolytbefüllungsgeschwindigkeiten vorantreibt. Aftermarket-Services, einschließlich der Nachrüstung mit Ersatzteilen und vorausschauender Wartungsverträge, stellen aufgrund der Größe der installierten Basis eine bedeutende Einnahmequelle dar. Regionale Anbieter dominieren den Markt, obwohl die Richtlinien zur lokalen Wertschöpfung in Indien und Indonesien Möglichkeiten für die heimische Montage importierter Maschinen schaffen.

Die heimische Produktion von Hochleistungsbatteriezellen (ACC) und die zunehmende Verbreitung von Elektromobilität treiben den Markt für Batteriefertigungsanlagen in Indien an. Laut Daten des indischen Presseinformationsbüros (PIB) vom März 2022 genehmigte die Regierung ein produktionsbezogenes Anreizprogramm (PLI) im Wert von 2,17 Milliarden US-Dollar, um eine Produktionskapazität von 50 GWh für ACC-Batterien aufzubauen. Dies erhöhte die Nachfrage nach Anlagen für die Beschichtung von Zellen, die Elektrolytbefüllung und die Formierung. Die IEA-Daten von 2024 prognostizierten, dass die Zulassungen von Elektrofahrzeugen in Indien 1,9 Millionen Einheiten überschritten haben, was eine steigende Nachfrage nach Batterien widerspiegelt. Darüber hinaus gab das PIB im Juli 2023 bekannt, dass Indien in Jammu und Kaschmir vermutete Lithiumvorkommen von 5,9 Millionen Tonnen identifiziert hat. Dies stärkt die langfristigen Investitionsaussichten für die heimische Infrastruktur zur Batterieherstellung und -verarbeitung.

Investitionen und Kapazitätserweiterung der ACC-Batterieproduktion in Indien

Kategorie | Statistische Daten / Entwicklung |

Budget des ACC PLI-Programms | 18.100 Crore ₹ (ca. 2,17 Milliarden USD) wurden von der indischen Regierung genehmigt. |

Zielfertigungskapazität | Geplante jährliche Produktionskapazität von 50 GWh für ACC-Batterien |

Anzahl der ausgewählten Unternehmen | 4 Unternehmen wurden im Rahmen des ACC PLI-Programms ausgewählt. |

Unternehmen erhalten Kapazität | Reliance New Energy Solar, Ola Electric, Hyundai Global Motors, Rajesh Exports |

Gesamtzahl der eingereichten Gebote | Zehn Unternehmen reichten im Rahmen des ACC-Batteriespeicherprogramms Angebote ein. |

Technisch qualifizierte Unternehmen | Nach der Bewertung qualifizierten sich 9 Unternehmen. |

Ola Electric Kapazitätszuweisung | 20 GWh vergeben |

Kapazitätszuweisung bei Hyundai Global Motors | 20 GWh vergeben |

Rajesh Exports Kapazitätszuweisung | 5 GWh vergeben |

Zuweisung neuer Energiekapazitäten von Reliance | 5 GWh vergeben, 15 GWh auf der Warteliste |

Fertigungszeitplan | Die Anlagen müssen innerhalb von 2 Jahren betriebsbereit sein. |

Auszahlungszeitraum für Anreize | Anreize werden über 5 Jahre basierend auf den Batterieverkäufen gewährt. |

Erwartete Einsparungen bei den Ölimporten | Prognostizierte Einsparungen in Höhe von 2.000.000 bis 2.500.000 Crore ₹ |

Kfz-Haftpflichtversicherung | 25.938 Crore € Kfz-PLI-Unterstützung |

FAME-Programm-Unterstützung | 10.000 Crore Rupien wurden im Rahmen des FAME-Programms bereitgestellt. |

Quelle : PIB März 2022

Der japanische Markt für Batterieproduktionsanlagen wächst rasant und erreichte 2025 ein Volumen von 862,20 Millionen US-Dollar; für 2026 wird ein Anstieg auf 953,10 Millionen US-Dollar prognostiziert. Darüber hinaus wird für den Prognosezeitraum ein jährliches Wachstum von 17,8 % erwartet. Bis 2035 soll der Markt ein Volumen von 5436,08 Millionen US-Dollar erreichen. Treiber dieses Wachstums sind staatlich geförderte Investitionen in Batteriespeicher und die Lieferketten für Elektrofahrzeuge. Laut den Daten zu den japanischen Übergangsanleihen vom Februar 2026 genehmigte der Staat Fördermittel für Batterieproduktionsprojekte in Höhe von über 15,4 Milliarden US-Dollar an privaten Investitionen. Die IEA-Daten von 2023 berichten zudem, dass die Regierung rund 2,5 Milliarden US-Dollar für die Stärkung der heimischen Batterielieferketten und den Ausbau der Speicherkapazitäten bereitgestellt hat. Der japanische Automobilhändlerverband erklärte darüber hinaus, dass der Absatz von Elektrofahrzeugen, einschließlich Hybrid- und Elektrofahrzeugen, weiter steigt und damit die Nachfrage nach Produktionsinfrastruktur für Lithium-Ionen-Batterien sowie nach automatisierten Fertigungsanlagen im gesamten japanischen Industriesektor zunimmt.

Einblicke in den nordamerikanischen Markt

Für Nordamerika wird im Prognosezeitraum 2026 bis 2035 ein stetiges Wachstum erwartet. Der Markt für Batterieproduktionsanlagen wird durch regionale politische Vorgaben und die Bauzeitpläne von Gigafactorys bestimmt. Abnehmer bevorzugen Lieferanten, die Inbetriebnahme, Wartung und Ersatzteilversorgung vor Ort gewährleisten können. Formierungs- und Alterungssysteme bleiben das kapitalintensivste Segment und erfordern spezialisierte Leistungselektronik sowie integriertes Wärmemanagement. Vollautomatisierte Montagelinien sind Standard, da halbautomatisierte Lösungen die von Automobilkunden geforderten Verfügbarkeits- und Fehlerraten nicht erreichen. Lieferanten in Kanada und Mexiko bedienen grenzüberschreitende Projekte unter Anwendung der USMCA-Handelsbestimmungen zur Qualifizierung lokaler Wertschöpfung. Die Lieferzeiten für Spezialmaschinen wie Laserschweißanlagen und Elektrolytabfüllanlagen haben sich deutlich verlängert. Regionale Servicenetze haben sich zudem zu einem entscheidenden Wettbewerbsvorteil entwickelt.

Das rasante Wachstum der heimischen Batterieproduktion, gefördert durch den Infrastructure Investment and Jobs Act (IIJA) und den Inflation Reduction Act (IRA), erweitert den Markt für Batteriefertigungsanlagen in den USA. Laut CSIS-Daten vom April 2026 wurden in 38 Bundesstaaten über 180 Produktionsstätten für Batteriekomponenten in Betrieb genommen, was die Nachfrage nach Anlagen zur Elektrodenverarbeitung, Zellmontage und Automatisierung verstärkt. Die US-Batterieproduktion stieg um fast 140 %, was auf umfangreiche Investitionen in die heimische Gigafactory-Infrastruktur und die Lokalisierung der Lieferkette zurückzuführen ist. Auch die Beschäftigung im Batteriesektor erreichte einen Höchststand; Prognosen gehen von bis zu 125.000 Arbeitsplätzen bis 2032 aus. Der Ausbau der nachgelagerten Zell- und Modulfertigungskapazitäten führt zu einer verstärkten Beschaffung fortschrittlicher intelligenter Fertigungssysteme, Robotik und integrierter Materialhandhabungssysteme im gesamten US-Batterieökosystem.

Die zunehmenden Investitionen des Bundes in die Lieferketten für Elektrofahrzeuge und die Infrastruktur zur Verarbeitung kritischer Mineralien prägen den Markt für Batterieproduktionsanlagen in Kanada . Im Juli 2023 kündigte die kanadische Regierung bis zu 13 Milliarden US-Dollar an Fördermitteln für das Batteriezellenwerk von Volkswagen in St. Thomas, Ontario, an – eine der größten Industrieinvestitionen des Landes im Zusammenhang mit dem Ausbau der Batterieproduktion. Bereits im Dezember 2022 berichtete die kanadische Regierung, dass der Bund im Rahmen der Strategie für kritische Mineralien fast 3,8 Milliarden US-Dollar zur Stärkung der heimischen Lieferketten für Lithium, Nickel, Kobalt und Graphit bereitgestellt hat. Darüber hinaus gab Statistics Canada bekannt, dass die Zulassungen emissionsfreier Fahrzeuge im Jahresvergleich gestiegen sind, was die Inlandsnachfrage nach Batterien und den damit verbundenen Bedarf an Produktionsanlagen für Zellproduktion, Automatisierung und Batteriepackmontage beschleunigt hat.

Einblicke in den europäischen Markt

Der Markt für Batterieproduktionsanlagen in Europa wächst rasant und wird durch die strengen Umweltauflagen angetrieben. Anlagenkäufer legen Wert auf Energieeffizienz, Recyclingfähigkeit und lösungsmittelfreie Verarbeitung, um die EU-Batterieverordnung zu erfüllen. Formierungs- und Alterungssysteme müssen Energierückgewinnungsfunktionen beinhalten, und Anlagen zur Trockenelektrodenverarbeitung gewinnen an Bedeutung, da Hersteller den Einsatz toxischer Lösungsmittel reduzieren wollen. Europäische Käufer bevorzugen modulare, flexible Produktionslinien, die einen Wechsel zwischen verschiedenen Zellchemien und Bauformen ohne längere Ausfallzeiten ermöglichen. Grenzüberschreitende Projekte erfordern von Anlagenlieferanten Servicezentren in mehreren Ländern, was etablierte Unternehmen mit regionaler Präsenz begünstigt. Deutsche und italienische Automatisierungsfirmen sind führend in den Bereichen Präzisionsstapelung und Laserschweißen. Partnerschaften mit Fraunhofer, CEA und anderen Forschungsinstituten sind üblich für die Entwicklung von Pilotanlagen vor der kommerziellen Skalierung.

Der Markt für Batterieproduktionsanlagen in Deutschland wächst aufgrund steigender Investitionen in die heimische Batteriezellproduktion und Initiativen zur Dekarbonisierung der Industrie. Das Bundesministerium für Wirtschaft und Klimaschutz (BMWK) förderte 2024 weiterhin europäische Projekte entlang der Batteriewertschöpfungskette im Rahmen der „Wichtigen Projekte von gemeinsamem europäischem Interesse“ (IPCEI). Dadurch wurden Milliarden Euro an industriellen Investitionen im Batteriebereich in ganz Europa mobilisiert. Laut Daten der Europäischen Kommission vom Mai 2025 stieg die Zahl der Neuzulassungen von batterieelektrischen Fahrzeugen in Deutschland auf über 45.535, ein Anstieg von 53,5 % gegenüber April 2024. Dies verstärkt die Nachfrage nach lokalen Produktionskapazitäten für Batterien. Darüber hinaus zeigen die EMBER-Daten vom Mai 2026, dass Deutschland 25 % der gesamten europäischen Großbatteriekapazität beherbergt. Dies erhöht den Bedarf an Anlagen für die automatisierte Beschichtung, Elektrolytbefüllung und Formierung in heimischen Gigafactory-Betrieben.

Die starke staatliche Förderung emissionsfreier Fahrzeuge und der Ausbau der heimischen Batterieproduktionsinfrastruktur prägt den Markt für Batteriefertigungsanlagen in Großbritannien . Im Januar 2024 bestätigte die britische Regierung, dass bis 2030 80 % der in Großbritannien verkauften Neuwagen und 70 % der neu zugelassenen Transporter emissionsfrei sein müssen. Bis 2035 soll dieser Anteil im Rahmen der „Zero Emission Vehicle“-Richtlinie auf 100 % steigen. Diese Politik wird durch staatliche Investitionen in Höhe von 2,66 Milliarden US-Dollar für Anreize zur Förderung von Elektrofahrzeugen und den Ausbau der Ladeinfrastruktur unterstützt (Global Ardour Recycling Limited, Februar 2026). Batterieelektrische Fahrzeuge machten 2023 16,5 % der Neuzulassungen in Großbritannien aus, mit über 314.000 verkauften Einheiten. Dies erhöhte die Nachfrage nach Produktionskapazitäten für Batteriezellen. Zusätzlich bewilligte die Regierung einen Zuschuss von 505 Millionen US-Dollar für die Batterie-Gigafactory der Tata Group, um zukünftige Investitionen in automatisierte Batterieproduktionsanlagen und Montagesysteme zu fördern.

Wichtigste Akteure auf dem Markt für Batterieherstellungsanlagen:

- Shibuya Corporation (Japan)

- CKD Corporation (Japan)

- PNE Solution Co., Ltd. (Südkorea)

- Hanwha Corporation (Südkorea)

- Manz AG (Deutschland)

- Siemens AG (Deutschland)

- Mitsubishi Electric Corporation (Japan)

- Toray Engineering Co., Ltd. (Japan)

- Dürr AG (Deutschland)

- Nordson Corporation (USA)

- Applied Materials, Inc. (USA)

- Cognex Corporation (USA)

- Ascent Solar Technologies, Inc. (USA)

- Intertek Group plc (UK)

- Supernova Technologies Private Limited (Indien)

- Arrows Automation (Indien)

- Our Next Energy Inc. (USA)

- NEO Battery Materials Ltd (Kanada)

- Kalmar (Finnland)

- BOZHON (China)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Die Shibuya Corporation nutzt ihre umfassende Expertise im Markt für Batteriefertigungsanlagen aus der Halbleiter- und Pharmaindustrie, um hochpräzise Abfüll-, Verschließ- und Handhabungsanlagen für die Lithium-Ionen-Batteriemontage anzubieten. Das Unternehmen konzentriert sich strategisch auf modulare, reinraumkompatible Systeme, die die Genauigkeit der Elektrolytabfüllung verbessern und das Kontaminationsrisiko reduzieren.

- Die CKD Corporation hat sich mit ihren fortschrittlichen pneumatischen Steuerungs-, Flüssigkeitsdosier- und Präzisionsindexierungssystemen, die insbesondere beim Elektrodenstapeln und der Zellverpackung zum Einsatz kommen, im Markt für Batteriefertigungsanlagen etabliert. Das Unternehmen verfolgt strategische Initiativen wie die Entwicklung servogesteuerter, energieeffizienter Ventilsysteme, die den Luftverbrauch reduzieren und gleichzeitig eine Dosiergenauigkeit im Mikroliterbereich für Elektrolyte und Dichtmittel gewährleisten.

- PNE Solution Co., Ltd. ist spezialisiert auf Formierungs- und Testsysteme – die letzte, kapitalintensive Phase der Batterieproduktion, in der die Zellen elektrisch aktiviert und sortiert werden. Das Unternehmen hat sich strategisch im Markt für Batteriefertigungsanlagen positioniert und bietet mit seinen Mehrkanal-Formationsladegeräten und Alterungsprüfkammern Lösungen für hohe Stromdichten in Batterien für Elektrofahrzeuge und Energiespeichersysteme (ESS) an. Im Jahr 2024 erzielte das Unternehmen einen Gesamtumsatz von 373,4 Millionen US-Dollar.

- Die Hanwha Corporation nutzt ihre Erfahrung in der Automatisierungstechnik für Luft- und Raumfahrt sowie Verteidigung, um im Markt für Batteriefertigungsanlagen, vorwiegend über ihre Division Hanwha Machinery, wettbewerbsfähig zu sein. Das Unternehmen konzentriert sich auf Hochgeschwindigkeitsanlagen zum Ausklinken, Stapeln und Verschweißen von Elektroden für zylindrische und prismatische Zellen. Zu den strategischen Initiativen gehören die Entwicklung von Laserstrukturierungssystemen für die Trockenelektrodenbearbeitung, die Reduzierung des Lösungsmittelverbrauchs und die Senkung des Trocknungsenergiebedarfs.

- Die Manz AG ist ein führender europäischer Innovator im Markt für Batteriefertigungsanlagen und bekannt für ihre Laserschneid-, Wickel- und Montageplattformen für Lithium-Ionen- und Festkörperbatterien. Das Unternehmen hat seinen Fokus strategisch auf Anlagen für großformatige Pouchzellen und Festkörperbatterien (ASSB) verlagert, wo seine Expertise in der Vakuumverarbeitung und im Rolle-zu-Rolle-Verfahren von entscheidender Bedeutung ist. Im Jahr 2024 erzielte das Unternehmen einen Umsatz von 145,7 Millionen US-Dollar.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für Batterieherstellungsanlagen:

Der Markt für Batterieproduktionsanlagen ist hart umkämpft und zeichnet sich durch eine Mischung aus etablierten Automatisierungsriesen und spezialisierten asiatischen Marktführern aus. Chinesische Unternehmen dominieren die Produktion von Großanlagen, während südkoreanische und japanische Firmen im Bereich hochpräziser Wickel-, Stapel- und Montageanlagen führend sind. Europäische und US-amerikanische Anbieter konzentrieren sich auf Nischentechnologien wie Trockenelektrodenbeschichtung und Laserstrukturierung, um die nächste Generation von Batterien zu unterstützen. Zu den wichtigsten strategischen Initiativen zählen vertikale Integrationspartnerschaften mit Gigafactory-Betreibern sowie hohe Investitionen in Forschung und Entwicklung, insbesondere in Digitalisierung und energieeffiziente Trockenräume, um Produktionskosten und CO₂-Emissionen zu senken. So kündigte beispielsweise Our Next Energy Inc. (ONE) im Mai 2025 eine strategische Partnerschaft mit Pomega Energy Storage Technologies an.

Unternehmenslandschaft des Marktes für Batterieherstellungsanlagen:

Neueste Entwicklungen

- Im Oktober 2025 kündigte NEO Battery Materials Ltd. die Erweiterung seines Standorts an, um Produktionskapazitäten für Batteriezellen aufzubauen und die Produktion und Forschung von Silizium-Batteriematerialien auszuweiten. Das Unternehmen hat eine betriebsbereite Produktionsstätte für Elektroden in Südkorea eröffnet. Die Gebäude befinden sich auf einem 1 Hektar großen Gelände, weitere 0,3 Hektar sind für zukünftige Erweiterungen vorgesehen.

- Im Juli 2025 präsentierte Kalmar seine Lithium-Ionen-Batterie der zweiten Generation für seine elektrisch betriebenen Gegengewichtsstapler, darunter Leercontainerstapler, Reachstacker und Gabelstapler. Das neue Batteriesystem bietet eine höhere Energiekapazität, eine längere und besser vorhersagbare Leistungskurve sowie eine verbesserte thermische Stabilität in unterschiedlichsten Betriebsumgebungen.

- Im Mai 2025 kündigte BOZHON die Serienproduktion von Lithium-Ionen-Batterien an, einem wichtigen Energieträger für Elektrofahrzeuge und Energiespeichersysteme. Dank seiner soliden technischen Basis und Innovationskraft hat das Unternehmen eine umfassende Produktionslinienlösung entwickelt, die intelligente, hocheffiziente und flexible Produktionssysteme ermöglicht.

- Report ID: 5355

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.