Marktausblick für Software zur Kfz-Reparatur:

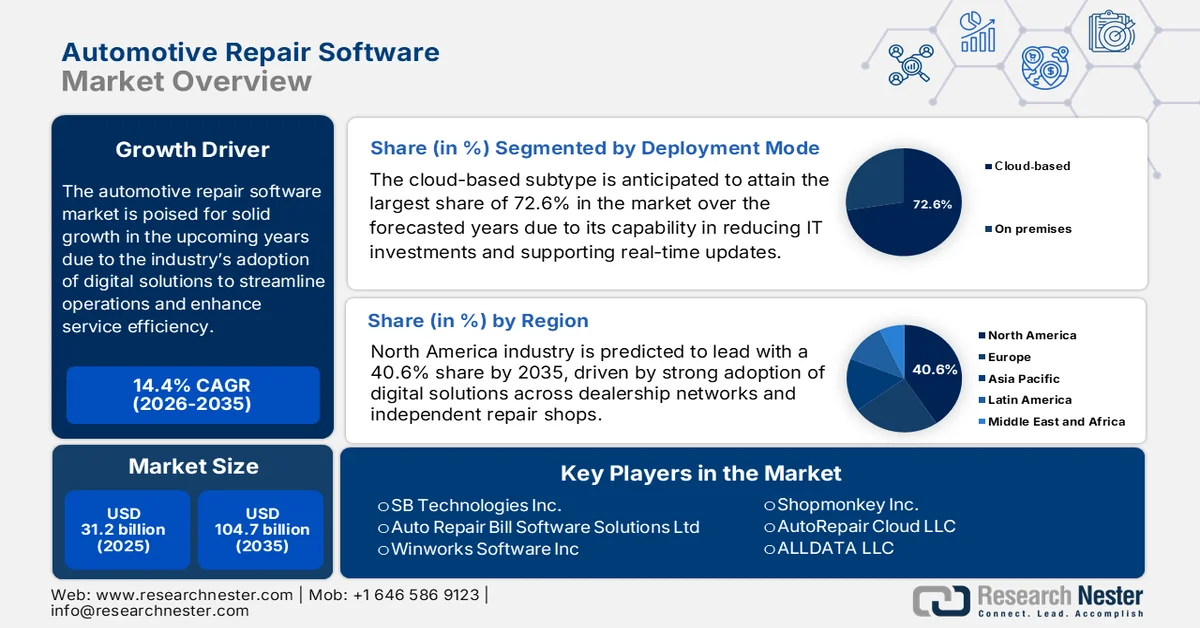

Der Markt für Kfz-Reparatursoftware wurde 2025 auf 31,2 Milliarden US-Dollar geschätzt und soll bis 2035 auf 104,7 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,4 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für Kfz-Reparatursoftware auf 35,6 Milliarden US-Dollar geschätzt.

Der Markt für Software zur Kfz-Reparatur dürfte in den kommenden Jahren aufgrund der zunehmenden Nutzung digitaler Lösungen zur Optimierung von Abläufen und Steigerung der Serviceeffizienz ein solides Wachstum verzeichnen. Zusätzlich wird das Marktwachstum durch die steigende Nachfrage nach verbesserten Diagnosewerkzeugen, Cloud-Lösungen und integrierten Managementsystemen befeuert. In diesem Zusammenhang gab der US-Kongress im Juli 2024 bekannt, dass moderne Kraftfahrzeuge auf Software und Telematik angewiesen sind, um Betriebsabläufe zu steuern, Fahrerassistenzsysteme bereitzustellen und Daten an die Cloud-Plattformen der Fahrzeughersteller zu übertragen. Diese zunehmende Integration Cloud-basierter Systeme hat den Zugriff auf Fahrzeugdaten zu einem zentralen Thema in der Debatte um das Recht auf Reparatur gemacht. Bundes- und Landesgesetze, darunter die von Massachusetts und Maine, sowie geplante Bundesgesetze verfolgen das gemeinsame Ziel, unabhängigen Werkstätten und Verbrauchern den Zugriff auf wichtige Fahrzeugdaten zu ermöglichen.

Die Komplexität moderner Fahrzeuge, nationale Sicherheitsrisiken und der Bedarf an präzisen Reparaturinformationen veranlassen Werkstätten dazu, Softwarelösungen zur Reduzierung manueller Fehler einzuführen. Laut einem Artikel des Bureau of Industry and Security (BIS) vom September 2024 wurde eine Regelung für 2024 vorgeschlagen, um die nationalen Sicherheitsrisiken durch ausländische Informations- und Kommunikationstechnologien, die für vernetzte Fahrzeuge unerlässlich sind – insbesondere aus China und Russland –, zu minimieren. Die Regelung, die auf der Executive Order 13873 und dem IEEPA basiert, konzentriert sich hauptsächlich auf das Verbot von Transaktionen, die ein unangemessenes oder inakzeptables Risiko für die kritische Infrastruktur der USA, die Cybersicherheit oder Fahrzeugvernetzungssysteme darstellen. Dies spiegelt die Schnittstelle zwischen automobilen Cloud-Technologien, Telematik und administrativen Richtlinien wider und kommt dem gesamten Markt für Kfz-Reparatursoftware zugute.

Schlüssel Software für die Kfz-Reparatur Markteinblicke Zusammenfassung:

Regionale Highlights:

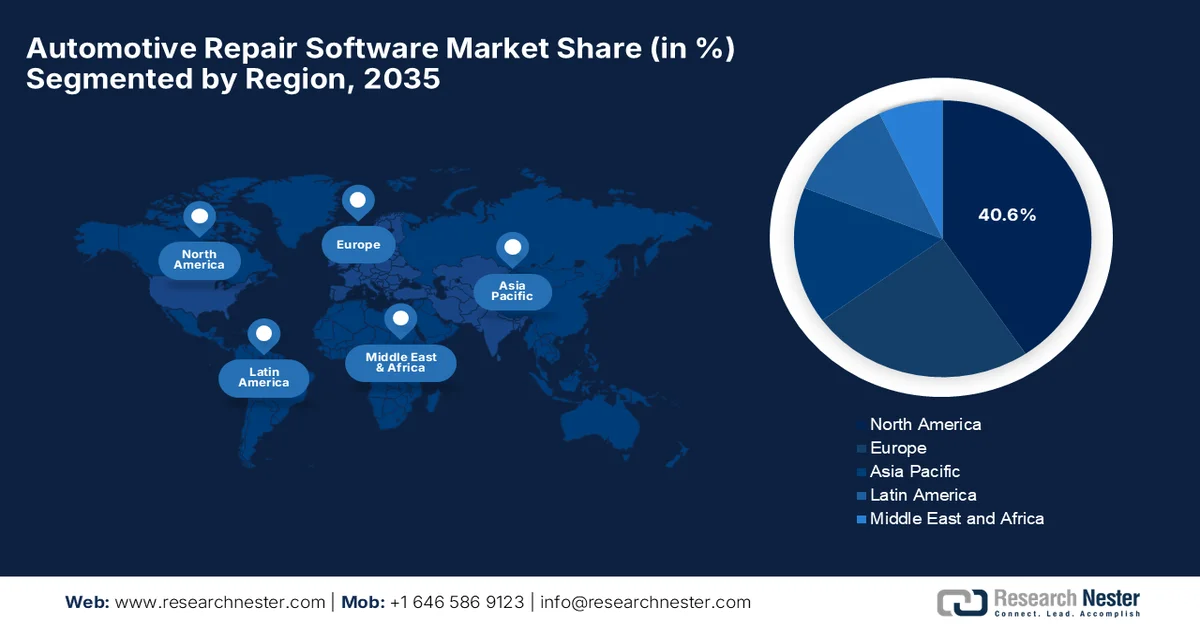

- Der Markt für Kfz-Reparatursoftware in Nordamerika wird bis 2035 voraussichtlich einen Marktanteil von 40,6 % erreichen, was auf die hohe Digitalisierungsrate in Händlernetzwerken und unabhängigen Reparaturwerkstätten zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum 2026–2035 das schnellste Wachstum verzeichnen, was auf die zunehmende Urbanisierung und den steigenden Fahrzeugbesitz sowie die beschleunigte Digitalisierung der Werkstätten zurückzuführen ist.

Segmenteinblicke:

- Im Markt für Kfz-Reparatursoftware wird dem Segment der Cloud-basierten Bereitstellung bis 2035 ein Marktanteil von 72,6 % prognostiziert. Dies ist auf die Fähigkeit zurückzuführen, IT-Investitionen zu reduzieren und gleichzeitig Echtzeit-Updates und Ferndiagnosen zu ermöglichen.

- Es wird erwartet, dass Garagenmanagement-Software bis 2035 einen beträchtlichen Marktanteil erreichen wird, was durch die zunehmende Verlagerung hin zur digitalen Workflow-Automatisierung in Kfz-Servicezentren begünstigt wird.

Wichtigste Wachstumstrends:

- Digitale Transformation in Reparaturwerkstätten

- Integration von KI, IoT und prädiktiver Analytik

Größte Herausforderungen:

- Bedenken hinsichtlich Datensicherheit und Datenschutz

- Widerstand gegen Veränderungen

Wichtige Akteure: SB Technologies Inc. (USA), Auto Repair Bill Software Solutions Ltd. (GB), Winworks Software Inc. (USA), Shopmonkey Inc. (USA), AutoRepair Cloud LLC (USA), ALLDATA LLC (USA), Mitchell Repair Information Company LLC (USA), Palmer Products Inc. (USA), Fullbay Inc. (USA), Identifix Inc. (USA), AutoLeap Inc. (USA), Workshop Software Pty Ltd. (Australien), GaragePlug Inc. (Indien), Roadzen Inc. (USA), RAMP Software Solutions (Global), Nexsyis Collision Inc. (USA), Torque360 Inc. (USA), Orderry (Europa), HARMAN Automotive (USA), Motosync.ae (VAE), Autorox AI (Indien), Syncron AB (Schweden).

Global Software für die Kfz-Reparatur Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 31,2 Milliarden US-Dollar

- Marktgröße 2026: 35,6 Milliarden US-Dollar

- Prognostizierte Marktgröße: 104,7 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 14,4 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (40,6 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Deutschland, Japan, Vereinigtes Königreich

- Schwellenländer: Indien, Südkorea, Brasilien, Mexiko, Indonesien

Last updated on : 9 March, 2026

Markt für Kfz-Reparatursoftware – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Digitale Transformation in Autowerkstätten: Autowerkstätten in den meisten Ländern stellen von manuellen und papierbasierten Arbeitsabläufen auf digitale Plattformen um, um ihre wichtigsten Prozesse zu automatisieren. Diese Digitalisierung beschleunigt die Servicebereitstellung und fördert das Wachstum des Marktes für Autoreparatursoftware. Laut einem Artikel des US Government Accountability Office (GAO) vom März 2024 bekräftigten Branchenverbände und Automobilhersteller 2023 ihr nationales Engagement mit dem gemeinsamen Ziel, unabhängigen Werkstätten Zugang zu Fahrzeugtelematik- und Diagnosedaten zu ermöglichen, auch für Elektro- und Hybridfahrzeuge. Zudem wurden Stakeholder-Gremien eingerichtet, um technologische Veränderungen im Reparaturbereich zu erörtern. Der Artikel stellt außerdem fest, dass unabhängige Werkstätten in den letzten Jahren parallel zur gesamten Fahrzeug-Aftercare-Branche gewachsen sind, rund 70 % der After-Sales-Umsätze erzielen und sowohl ihren Gesamtumsatz als auch die Anzahl ihrer Standorte steigern, was sich positiv auf das Wachstum des Marktes für Autoreparatursoftware auswirkt.

- Integration von KI, IoT und prädiktiver Analytik: Dieser Faktor in Reparatursoftware ermöglicht vorausschauende Diagnosen, Teileprognosen sowie automatisierte Workflow-Vorschläge. Das gewonnene Verständnis trägt außerdem dazu bei, Ausfallzeiten zu reduzieren und den Ressourceneinsatz zu optimieren – attraktive Merkmale für wettbewerbsfähige Serviceanbieter. Laut Daten des US-Verkehrsministeriums (DOT) vom Oktober 2025 nutzt dieses künstliche Intelligenz, um Sicherheit, Innovation und betriebliche Effizienz in Transportsystemen zu verbessern. Dies umfasst auch automatisiertes Fahren, unbemannte Flugzeuge und Verkehrsmanagement. Darüber hinaus setzt das DOT KI-Tools intern und in bürgernahen Diensten ein und nutzt generative KI, Verarbeitung natürlicher Sprache, Computer Vision und prädiktive Analytik mit dem Hauptziel, Prozesse und Forschung zu verbessern. Dies trägt zur Stärkung des Marktes für Kfz-Reparatursoftware bei.

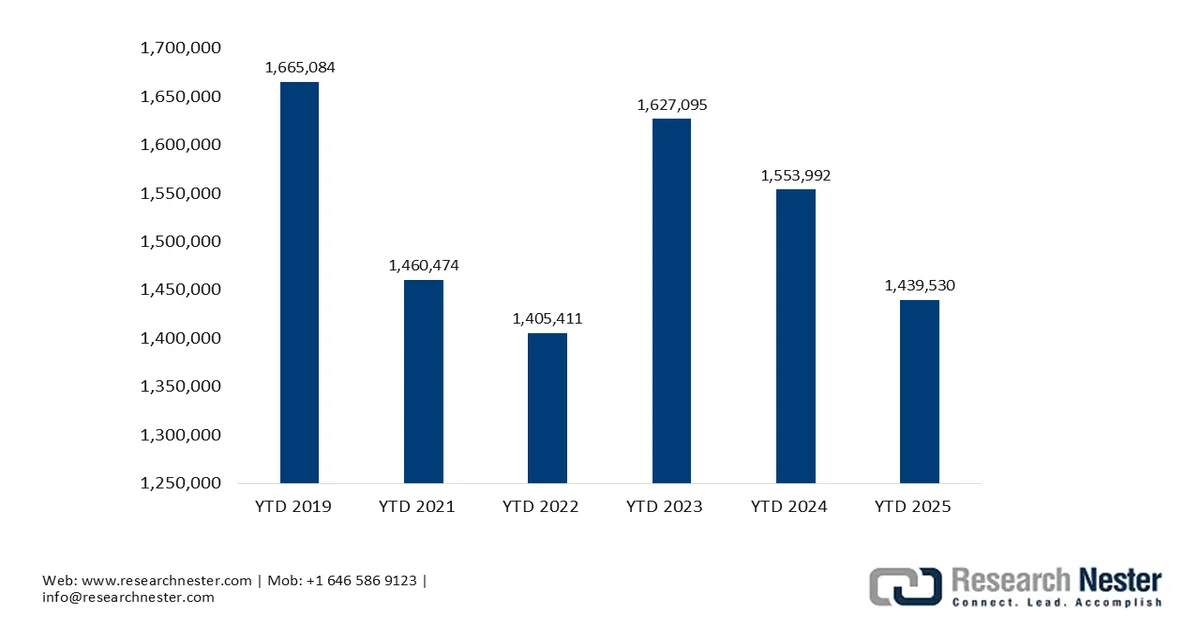

- Wachstum bei Fahrzeugbesitz und Aftermarket-Services: Der zunehmende Fahrzeugbesitz steigert die Nachfrage nach Wartungs- und Reparaturleistungen und schafft damit ein lukratives Geschäftsumfeld für Anbieter von Software für die Kfz-Reparatur. Dies führt auch zu einem höheren Bedarf an Systemen, die ein hohes Servicevolumen effizient verwalten können – von der Terminbuchung über die Lagerverwaltung bis hin zu Kundendaten. Laut offiziellen Statistiken der Internationalen Organisation der Kraftfahrzeughersteller (OICA) erreichte die weltweite Fahrzeugproduktion im ersten bis dritten Quartal 2025 68.755.124 Einheiten, davon 28.549.120 in Industrieländern und 40.206.004 in Schwellenländern. Dieser Anstieg der Fahrzeugzahlen bietet enormes Wachstumspotenzial für die Expansion und den Ausbau des Marktes.

Globale Trends in der Kraftfahrzeugproduktion (2022–2024) nach entwickelten und aufstrebenden Regionen

Einheiten | Seit Jahresbeginn (YTD) 2022 (Q1-Q3) | Bis dato 2023 (Q1-Q3) | Bis dato 2024 (Q1-Q3) |

Industrieländer/Region | 26.376.009 | 30.112.073 | 28.874.456 |

Schwellenländer/Regionen | 34.523.711 | 36.939.025 | 37.364.940 |

Gesamt | 60.899.720 | 67.051.098 | 66.239.396 |

Quelle: OICA

Herausforderungen

- Bedenken hinsichtlich Datensicherheit und Datenschutz: Die meisten Softwarelösungen für Kfz-Reparaturen speichern Kundendaten wie Kontaktdaten, Fahrzeughistorie und Zahlungsinformationen. Cyberangriffe wie Ransomware oder Datenlecks können diese Informationen gefährden und zu rechtlichen Konsequenzen führen. Vielen kleinen Werkstätten fehlen die Expertise oder die Ressourcen, um angemessene Sicherheitsmaßnahmen zu implementieren. Zudem ist die Einhaltung der Datenschutzbestimmungen komplex, insbesondere bei Cloud-Lösungen. Daher müssen Anbieter von Kfz-Reparatursoftware den Fokus auf Verschlüsselung, sichere Zugriffskontrollen und regelmäßige Audits legen, während Unternehmen geeignete Maßnahmen für Passwortmanagement und Datensicherung implementieren müssen.

- Widerstand gegen Veränderungen: Zahlreiche Autowerkstätten arbeiten nach wie vor mit manuellen Prozessen und traditionellen Dokumentationsmethoden. Auch in manchen Schwellenländern zögern Mitarbeiter und Management aufgrund von Komplexität und Umbrüchen, Software einzuführen. Dieser Widerstand kann sich in zögerlicher Dateneingabe, dem Ignorieren von Softwarefunktionen oder der gänzlichen Ablehnung digitaler Werkzeuge äußern. Um diese kulturellen Hürden im Markt für Autoreparatursoftware zu überwinden, sind daher klare Kommunikation, Schulungen und die Demonstration der Softwarevorteile – wie weniger Papierkram und schnellere Diagnosen – unerlässlich. Ein effektives Change-Management ist besonders in Familienbetrieben oder traditionsreichen Werkstätten mit tief verwurzelten Gewohnheiten wichtig. Wird der Widerstand nicht berücksichtigt, kann dies zu einer Unterauslastung der digitalen Lösungen führen.

Marktgröße und Prognose für Software zur Kfz-Reparatur:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

14,4 % |

|

Marktgröße im Basisjahr (2025) |

31,2 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

104,7 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Kfz-Reparatursoftware:

Segmentanalyse der Bereitstellungsmodi

Es wird erwartet, dass das Cloud-basierte Teilsegment im Prognosezeitraum mit einem Marktanteil von 72,6 % den größten Anteil am Markt für Kfz-Reparatursoftware erreichen wird. Diese Dominanz ist maßgeblich auf die Möglichkeit zurückzuführen, IT-Investitionen zu reduzieren, Echtzeit-Updates an allen Werkstattstandorten zu ermöglichen und Fernanalysen sowie mobile Diagnosen durchzuführen. Im Februar 2025 gab CCC Intelligent Solutions bekannt, seinen CCC-Reparaturworkflow mit der Cloud-nativen Automobil-Einzelhandelsplattform von Tekion integriert zu haben. Dadurch können Vertragshändler-eigene Karosseriewerkstätten Reparaturen von Anfang bis Ende über ein einheitliches Cloud-System verwalten. Diese Integration reduziert die manuelle Dateneingabe, synchronisiert Reparaturaufträge, Fahrzeuginformationen und Buchhaltungsdaten und unterstützt Echtzeit-Updates an allen Standorten. Solche Entwicklungen globaler Marktführer werden dieses Teilsegment somit als Goldstandard für die Umsatzgenerierung in diesem Sektor etablieren.

Analyse der Softwaresegmenttypen

Werkstattmanagement-Software wird voraussichtlich bis 2035 einen bedeutenden Anteil am Markt für Kfz-Reparatursoftware einnehmen. Der strukturelle Wandel hin zur digitalen Workflow-Automatisierung, bei dem die meisten Servicezentren integrierte Plattformen zur Überwachung ihrer Abläufe von Anfang bis Ende implementieren, trägt maßgeblich zum Wachstum dieses Softwaresegments bei. In diesem Zusammenhang gab autoGMS im Juni 2025 die Einführung der Technikerverwaltungsfunktion bekannt. Diese ermöglicht es Werkstätten, Aufträge zuzuweisen, den Fortschritt zu verfolgen und direkt über die Plattform mit Kunden zu kommunizieren. Das Unternehmen weist außerdem darauf hin, dass Techniker Aktualisierungen protokollieren, Fotos, Notizen und Garantiedokumente anhängen können, was die Dokumentation und die Transparenz der Arbeitsabläufe verbessert. Dieses Update unterstreicht die Bedeutung dieses Segments für die Optimierung von Abläufen und signalisiert somit positive Marktaussichten für Kfz-Reparatursoftware.

Endnutzersegmentanalyse

Bis zum Ende des Prognosezeitraums wird erwartet, dass unabhängige Autowerkstätten, die zum Endkundensegment gehören, im Markt für Kfz-Reparatursoftware ein signifikantes Wachstum verzeichnen werden. Die große Anzahl unabhängiger Werkstätten weltweit, die digitale Lösungen einsetzen, um gegenüber größeren Franchise- und Händlernetzwerken wettbewerbsfähig zu bleiben, ist der Hauptgrund für die führende Position dieses Segments. Regulatorische Vorgaben haben dieses Segment ebenfalls gestärkt, indem sie den Zugriff auf OEM-Diagnosedaten gewährleisten und es unabhängigen Werkstätten ermöglichen, fortschrittliche Reparaturen durchzuführen. Investitionen in mobile Diagnosesysteme und integrierte Kundenkommunikationssysteme verbessern zudem die betriebliche Effizienz. Darüber hinaus ermöglicht die Zusammenarbeit mit Teilelieferanten und cloudbasierten Analyseplattformen ein besseres Bestandsmanagement und erweitert somit den Marktumfang des Segments.

Unsere detaillierte Analyse des Marktes für Kfz-Reparatursoftware umfasst die folgenden Segmente:

Segment | Teilsegmente |

Bereitstellungsmodus |

|

Softwaretyp |

|

Endbenutzer |

|

Fahrzeugtyp |

|

Organisationsgröße |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Kfz-Reparatursoftware – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Kfz-Reparatursoftware wird voraussichtlich bis 2035 mit einem Umsatzanteil von 40,6 % seine Marktführerschaft ausbauen. Diese führende Position ist maßgeblich auf die hohe Digitalisierungsrate in Vertragswerkstätten und freien Werkstätten zurückzuführen. Das prognostizierte Wachstum wird zudem durch die starke Verbreitung von SaaS-Lösungen, cloudbasierte Diagnostik und integrierte Workflow-Plattformen unterstützt. So unterzeichneten beispielsweise im Juli 2023 unabhängige Kfz-Reparaturorganisationen und führende Automobilhersteller eine Vereinbarung über das Recht auf Reparatur. Diese stellt sicher, dass freie Werkstätten für alle Fahrzeugtypen und Antriebsarten – einschließlich Benzin, Diesel, Elektro, Hybrid und Brennstoffzelle – Zugriff auf dieselben Diagnose- und Reparaturinformationen haben wie Vertragswerkstätten. Die Vereinbarung garantiert außerdem den Zugriff auf Telematikdaten und beinhaltet Verpflichtungen zur Aus- und Weiterbildung über Herstellerportale und -plattformen wie OEM1Stop.com. Damit ist der Markt bestens für ein nachhaltiges Wachstum gerüstet.

Der Mangel an Kfz-Technikern zwingt Werkstätten dazu, Software zur Optimierung ihrer Arbeitsabläufe einzusetzen und treibt so das Wachstum des US-amerikanischen Marktes für Kfz-Reparatursoftware an. Die Nutzung dieser Software ist fest im Wartungsökosystem unabhängiger Werkstätten und Vertragswerkstätten verankert. Die Werkstätten des Landes integrieren cloudbasierte und mobile Plattformen, um den sich wandelnden Serviceanforderungen gerecht zu werden. In diesem Zusammenhang kündigte Way.com im Januar 2026 die Einführung seiner KI-basierten Reparatur- und Wartungsplattform an. Dieses Werkstattmanagementsystem wurde speziell für unabhängige Kfz-Werkstätten in den USA entwickelt. Die cloudbasierte Lösung umfasst KI-Sprachassistenten, Sofortkostenvoranschläge, digitale Rechnungsstellung, Bestandssynchronisierung und Analysetools zur Optimierung des Tagesgeschäfts und Steigerung der Effizienz. Dank der kontinuierlichen Bemühungen einheimischer Vorreiter dürfte das Land in den kommenden Jahren ein beispielloses Wachstum erleben.

Flottenserviceanbieter und Kfz-Werkstattnetzwerke mit mehreren Standorten gelten als führende Anwender digitaler Lösungen und treiben damit das Wachstum des kanadischen Marktes für Kfz-Reparatursoftware maßgeblich an. Die steigende Nachfrage nach Flottenanalysen und Servicemanagement-Tools fördert den Softwareeinsatz auch außerhalb der großen Ballungszentren. Im Oktober 2025 gab Fleetio bekannt, sein Werkstattnetzwerk nach Kanada auszuweiten und seine cloudbasierte Flottenwartungsplattform für Betreiber im Land bereitzustellen. Diese Erweiterung ermöglicht Flotten den Zugriff auf vertrauenswürdige Reparaturpartner, Reparaturverfolgung, automatisierte Genehmigungen, konsolidierte Abrechnung und eine zentrale Servicehistorie für mehr Transparenz und Kostenkontrolle. Dies deutet auf einen Trend hin zu cloudbasiertem, datengesteuertem Reparaturmanagement in kanadischen Flotten und damit auf ein lukratives Wachstumspotenzial für den Markt für Kfz-Reparatursoftware hin.

Einblicke in den APAC-Markt

Der Markt für Kfz-Reparatursoftware im asiatisch-pazifischen Raum dürfte von 2026 bis 2035 das schnellste Wachstum verzeichnen. Die Region profitiert von der zunehmenden Urbanisierung und dem steigenden Fahrzeugbesitz. Die Entwicklung organisierter Kfz-Serviceketten und staatliche Initiativen zur Förderung der Werkstattdigitalisierung beschleunigen die Softwarenutzung. Im Juni 2025 veröffentlichten das japanische Ministerium für Wirtschaft, Handel und Industrie (METI) und das Ministerium für Land, Infrastruktur, Verkehr und Tourismus (MLIT) eine aktualisierte Strategie zur digitalen Transformation der Mobilität. Der Schwerpunkt liegt dabei auf der Stärkung der globalen Wettbewerbsfähigkeit der japanischen Automobilindustrie. Die Strategie konzentriert sich insbesondere auf die Beschleunigung von Investitionen in softwaredefinierte Fahrzeuge, die Verbesserung KI-basierter Technologien für autonomes Fahren, die Förderung der Datenintegration und den Aufbau kollaborativer Branchenplattformen, um so die Einführung von Kfz-Reparaturplattformen zu unterstützen.

Das rasante Wachstum städtischer Werkstätten und der expandierende Aftermarket-Service-Sektor treiben den Markt für Kfz-Reparatursoftware in China an. Die Bemühungen der Regierung um die Digitalisierung der Automobilindustrie fördern die zunehmende Nutzung dieser Software. Auch die rasche Verbreitung von Fahrzeugen mit alternativen Antrieben und ein großer, ausgereifter Fahrzeugbestand beflügeln das Marktwachstum. Basierend auf Regierungsdaten vom Januar 2026 hat das chinesische Ministerium für Industrie und Informationstechnologie gemeinsam mit dem Bildungsministerium, der Staatlichen Marktregulierungsbehörde und der Nationalen Datenverwaltung den Umsetzungsplan für die digitale Transformation der Automobilindustrie veröffentlicht. Zu den Initiativen gehören die Verbesserung von Diagnose- und Bewertungssystemen, die Förderung der digitalen Transformation kleiner und mittlerer Kfz-Teilehersteller, die Demonstration von KI-Anwendungen und die Ermöglichung kollaborativer digitaler Lieferketten. Dies unterstützt die landesweite Einführung von Kfz-Reparatur- und Serviceplattformen.

Der Markt für Kfz-Reparatursoftware in Indien wandelt sich hin zu skalierbarer und kostengünstiger Software und eignet sich daher besonders für kleinere, unabhängige Werkstätten und KMU. Staatliche Förderung und mobile Plattformen, die den Infrastrukturaufwand reduzieren und lokale Sprachunterstützung bieten, gewinnen an Bedeutung, da Reparaturbetriebe ihre Abläufe modernisieren und den Kundenservice verbessern. Das eTransport Mission Mode Project, geleitet vom indischen Ministerium für Straßenverkehr und Autobahnen, ist eine landesweite E-Government-Initiative, die die Abläufe der Kfz-Zulassungsbehörden und Bürgerdienste mithilfe von Anwendungen wie Vahan, Sarathi, eChallan, PUCC und NextGen mParivahan digitalisiert. Bis Juni 2025 wird diese Plattform über 40 Millionen Fahrzeugzulassungen, 22 Millionen Führerscheine und 35 Millionen Bußgeldbescheide ermöglicht haben und gleichzeitig 27.000 digitalisierte Fahrschulen und 48.000 Prüfstellen unterstützen. Es hat Einnahmen von ca. 9.600.000.000 USD aus Vahan-Diensten, 2.160.000.000 USD aus Sarathi-Diensten und 2.400.000.000 USD aus Bußgeldern generiert.

Einblicke in den europäischen Markt

Mit dem Vorhandensein strukturierter After-Sales-Ökosysteme, steigenden regulatorischen Anforderungen an die Fahrzeugproduktion und dem Fokus auf präzise Wartung wird für den europäischen Markt für Kfz-Reparatursoftware im Prognosezeitraum ein außergewöhnliches Wachstum erwartet. Neben den strengen Vorschriften zu Fahrzeugemissionen erhöht die steigende Sicherheit die Nachfrage nach Software, die Compliance und transparente Datenberichterstattung gewährleistet. Im September 2025 veröffentlichte die Europäische Kommission Leitlinien zu Fahrzeugdaten in Verbindung mit dem Data Act, um die Verpflichtungen für den Zugriff auf und die Nutzung von fahrzeuggenerierten Informationen gemäß Kapitel II der Verordnung zu präzisieren. Der Fokus liegt dabei auf dem Automobilsektor, einschließlich OEMs, Zulieferern, Aftermarket-Dienstleistern und Versicherern, wobei die Regeln für einen fairen und sicheren Datenzugriff hervorgehoben werden. Darüber hinaus wird betont, dass die Inhalte ausschließlich für die Automobilindustrie gelten und nicht direkt auf andere Sektoren oder öffentliche Dienste übertragen werden können. Dadurch wird ein standardisierter Zugriff auf Fahrzeugdaten für unabhängige Betreiber sichergestellt.

Produktionstrends für leichte Nutzfahrzeuge in Europa (2019-2025 Q1-Q3)

Quelle: OICA

Die Kombination aus Premium-Servicezentren und kleinen bis mittelständischen Werkstätten, die Softwarelösungen für die Wartungsdokumentation und effizientere Reparatur einsetzen, treibt das starke Wachstum des Marktes für Kfz-Reparatursoftware in Deutschland an. Wettbewerbsdruck und der Bedarf an Workflow-Tools, die die markenübergreifende Wartung unterstützen, tragen zu erheblichen Softwareinvestitionen und Innovationen im Land bei. Im Mai 2023 kündigte Bosch die Umstrukturierung seines Automobilzuliefergeschäfts in einen eigenen Geschäftsbereich namens Bosch Mobility an. Hauptziel ist die Stärkung des Fokus auf softwaregesteuerte Mobilität und die Beschleunigung des Wachstums. Die Reorganisation konzentriert sich vor allem auf die bereichsübergreifende Zusammenarbeit und zielt darauf ab, bis 2029 einen Umsatz von über 84 Milliarden US-Dollar zu generieren. Diese strategischen Schritte der führenden Pioniere spiegeln die Investitionen Deutschlands in diesen Sektor wider und ermöglichen es sowohl Premium-Servicezentren als auch kleineren Werkstätten, fortschrittliche digitale Tools für effizientere Reparaturen einzuführen.

Der britische Markt für Kfz-Reparatursoftware spiegelt ein ausgewogenes Verhältnis zwischen traditionellen Vor-Ort-Systemen und Cloud-nativer Software wider. Die meisten Aktualisierungen konzentrieren sich auf die Zugänglichkeit und die zentrale Verwaltung von Kundendienstdaten. Die steigende Fahrzeugdichte im Land veranlasst Kfz-Werkstätten, digitale Plattformen zu integrieren, um Rechnungsstellung, Teilebeschaffung und Werkstattplanung zu automatisieren. Laut Regierungsdaten, die im Juni 2025 veröffentlicht wurden, meldete das britische Verkehrsministerium für 2024 erstmals 2.605.000 Neuzulassungen – ein Anstieg von 3 % gegenüber 2023. Darunter befanden sich 410.000 neue emissionsfreie Fahrzeuge, ein Plus von 20 % gegenüber dem Vorjahr. Ende 2024 waren 41,7 Millionen Fahrzeuge auf britischen Straßen zugelassen, ein Anstieg von 1 %, darunter 1.394.000 emissionsfreie Fahrzeuge, ein Plus von 37 %. Aus strategischer Sicht unterstreichen diese Statistiken daher die zunehmende Verbreitung umweltfreundlicherer Fahrzeuge und unterstützen die Automobilreparatursoftware für die Verwaltung und Wartung einer sich ständig weiterentwickelnden Fahrzeugflotte.

Wichtige Akteure auf dem Markt für Kfz-Reparatursoftware:

- SB Technologies Inc. (USA)

- Auto ? Reparatur ? Rechnung ? Software ? Lösungen ? Ltd. (UK)

- Winworks Software Inc. (USA)

- Shopmonkey ? Inc. (USA)

- AutoRepair ? Cloud ? LLC (USA)

- ALLDATA LLC (USA)

- Mitchell ? Reparatur ? Informationen ? Firma ? LLC (USA)

- Palmer Products Inc. (USA)

- Fullbay ? Inc. (USA)

- Identifix ® Inc. (USA)

- AutoLeap ® Inc. (USA)

- Workshop ? Software ? Pty ? Ltd. (Australien)

- GaragePlug ? Inc. (Indien)

- Roadzen Inc. (USA)

- RAMP – Software – Lösungen (Global)

- Nexsyis Collision Inc. (USA)

- Torque360 ? Inc. (USA)

- Orderry (Europa)

- HARMAN Automotive (USA)

- Motosync.ae (VAE)

- Autorox ? KI (Indien)

- Syncron AB (Schweden)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- ALLDATA LLC zählt zu den etabliertesten Anbietern von Informationen und Software für die Kfz-Reparatur. Das Unternehmen bietet eine breite Produktpalette an, darunter OEM-Diagnosedaten, Datenbanken für Unfallreparaturen und Werkstattmanagement-Tools, und hat sein digitales Angebot um mobile Apps und Community-Plattformen erweitert.

- Mitchell ist ein spezialisierter Anbieter von Aftermarket-Softwarelösungen, die Reparaturwerkstätten bei der Optimierung ihrer Arbeitsabläufe in den Bereichen Unfallinstandsetzung und Mechanik, Teile- und Arbeitskostenkalkulation sowie Kundenservice unterstützen. Das Unternehmen profitiert von einer breiten Akzeptanz in Nordamerika und seine Plattformen verknüpfen Reparaturinformationen mit Tools für das operative Management.

- GaragePlug Inc. ist ein weiterer bedeutender Akteur in diesem Bereich, der von einer global ausgerichteten Plattform für Autoreparatur und Werkstattmanagement profitiert. Diese Plattform konzentriert sich hauptsächlich auf die cloudbasierte digitale Transformation von Serviceabläufen, Bestandsverfolgung, Kundenkommunikation und KI-gestützter Analytik.

- Orderry bietet ein webbasiertes Auftrags- und Werkstattmanagementsystem, das Auftragsplanung, Reparaturstatus, Kundenkommunikation, Lagerverwaltung und Rechnungsstellung auf einer einzigen Plattform vereint. Das Unternehmen legt besonderen Wert auf Echtzeit-Transparenz für Kunden und operative Effizienz für Werkstätten und eignet sich daher ideal für unabhängige Werkstätten und Serviceanbieter mit mehreren Standorten.

- Syncron ist ein führender Anbieter cloudbasierter Softwarelösungen für den Aftermarket und den Servicebereich von OEMs und Distributoren. Das Unternehmen zeichnet sich durch umfassende Kompetenzen in den Bereichen Teilepreisgestaltung, Garantiemanagement, zentralisierte Reparaturabwicklung und Außendienstunterstützung aus. Syncron ist weltweit vertreten und unterstützt große Händler und Reparaturnetzwerke bei der Optimierung ihres Ersatzteillagers und der Qualifizierung ihrer Techniker.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt für Software zur Kfz-Reparatur:

Der Markt für Software zur Kfz-Reparatur ist hart umkämpft. Etablierte US-amerikanische Pioniere wie Shopmonkey, Mitchell und Fullbay dominieren diesen Bereich mit tiefgreifender Integration und umfangreichen Funktionen. Neuere SaaS-Plattformen konzentrieren sich hingegen auf Cloud-native Lösungen, mobile Zugänglichkeit und KI-Funktionen. Europäische Anbieter passen sich vorwiegend regionalen Compliance- und Mehrsprachigkeitsanforderungen an. KI-gestützte Diagnostik, Workflow-Automatisierung in Echtzeit, Fusionen und Übernahmen sowie die Integration mit Teile-, CRM- und Versicherungssystemen zählen zu den taktischen Strategien der Marktführer. So erwarb Vehlo beispielsweise im September 2024 Shop-Ware, eine führende Cloud-basierte Werkstattmanagement-Plattform, um sein Aftermarket-Angebot mit Automatisierungs- und Kundenkommunikationstools zu stärken und damit das Branchenwachstum weiter zu fördern.

Unternehmenslandschaft des Marktes für Kfz-Reparatursoftware:

Neueste Entwicklungen

- Im Januar 2026 gab Roadzen Inc. auf der CES 2026 die Übernahme von VehicleCare bekannt, einer KI-basierten Plattform zur Vermittlung von Fahrzeugreparaturen und Werkstätten. Der Wert des Indien-Geschäfts von VehicleCare wurde auf insgesamt 277 Millionen US-Dollar geschätzt. Durch die Übernahme wird das softwaregestützte nationale Netzwerk von VehicleCare integriert und ermöglicht Versicherern eine durchgängige Schadenabwicklung sowie KI-basierte Optimierung.

- Im Dezember 2024 gab HARMAN Automotive die Einführung von Ready CQuence Loop und Ready Link Marketplace bekannt. Ziel dieser Dienste ist es, die Entwicklung von Automobilsoftware zu beschleunigen und das Fahrerlebnis zu verbessern. Ready CQuence Loop virtualisiert Tests für eine schnellere Bereitstellung neuer Funktionen, während Ready Link Marketplace Apps und Services mit Monetarisierungsoptionen anbietet.

- Report ID: 8422

- Published Date: Mar 09, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.