Marktausblick für Automobilchassis:

Der Markt für Automobilchassis hatte 2025 ein Volumen von 71,8 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 174,7 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,3 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen für Automobilchassis auf 78,4 Milliarden US-Dollar geschätzt.

Der Markt für Fahrzeugchassis ist eng mit den globalen Fahrzeugproduktionszahlen, den Kosten für die Einhaltung gesetzlicher Vorschriften und den langfristigen öffentlichen Investitionen in Effizienz und Sicherheit im Transportwesen verknüpft. Laut Daten der OICA erreichte die weltweite Pkw-Produktion im ersten und zweiten Quartal 2025 rund 68.755.124 Einheiten. Dies spiegelt die durch die Erholung bedingte Kapazitätsauslastung in Nordamerika und Asien sowie die anhaltende Produktion in Europa wider. Die Nachfrage nach Chassis skaliert direkt mit dieser Produktionsbasis, da OEMs ihre Plattformen an die sich wandelnden Anforderungen an Belastbarkeit und Lebensdauer anpassen. In den USA zeigt der Bericht „BTS Transportation Statistics 2024“, dass der Straßenverkehr im Jahr 2024 um 18,8 % zugenommen hat. Dies unterstreicht den Fokus von OEMs und Flottenbetreibern auf die strukturelle Langlebigkeit und Ermüdungsbeständigkeit von Chassis.

Die Integration fortschrittlicher Fahrerassistenzsysteme und automatisierter Fahrfunktionen erfordert die Interaktion von Fahrwerkskomponenten mit Sensoren und Aktoren, was die Systemkomplexität und die Validierungsanforderungen erhöht. Laut den Daten von Auto Innovate 2024 sind die USA der zweitgrößte Exporteur von Kraftfahrzeugen und -teilen und exportierten Waren im Wert von über 143 Milliarden US-Dollar. Diese Zahlen verdeutlichen die globalisierte und interdependente Struktur der Zulieferbasis. Verstärkt wird diese Komplexität durch den Bedarf an erheblichen Investitionen in neue Fertigungsprozesse für EV-spezifische Komponenten. Das Marktwachstum ist daher eng mit dem breiteren Investitionszyklus der Automobilindustrie für die Elektrifizierung verknüpft. Fahrwerkslieferanten stehen unter Druck, gemeinsam mit OEMs Systeme zu entwickeln und gleichzeitig die Kosten für Leichtbaumaterialien und die elektronische Integration zu managen.

Staaten mit dem größten Anteil an Exporten von Kraftfahrzeugen und -teilen

ZUSTAND | Wert der exportierten Kraftfahrzeuge und -teile | Kraftfahrzeuge und -teile als Anteil an den gesamten Staatsexporten |

Alabama | 12,2 Milliarden US-Dollar | 45% |

Michigan | 27,6 Milliarden US-Dollar | 42 % |

South Carolina | 11,6 Milliarden US-Dollar | 31 % |

Oregon | 6,2 Milliarden US-Dollar | 22 % |

West Virginia | 1,2 Milliarden US-Dollar | 21 % |

Quelle : Auto Innovate 2024

Schlüssel Fahrgestell Markteinblicke Zusammenfassung:

Regionale Highlights:

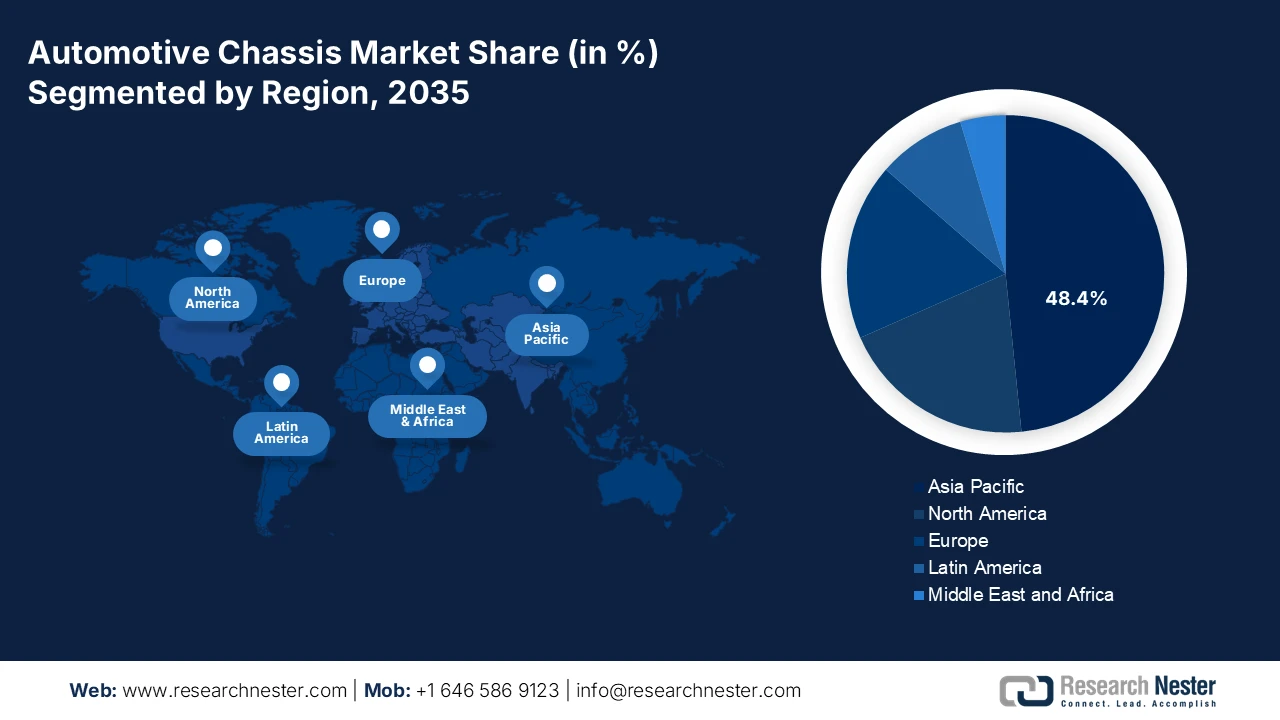

- Im Markt für Automobilchassis wird der asiatisch-pazifische Raum voraussichtlich bis 2035 mit einem regionalen Umsatzanteil von 48,4 % dominieren. Dies wird durch seine Position als weltweit größtes Zentrum der Fahrzeugherstellung und die beschleunigte Einführung von Elektrofahrzeugen gestützt, die durch strenge staatliche Vorgaben und Subventionen unterstützt wird.

- Nordamerika dürfte die am schnellsten wachsende Region sein und im Zeitraum 2026-2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,5 % expandieren. Dieses Wachstum wird durch starke Anreize für die heimische Produktion im Rahmen des US Inflation Reduction Act gefördert, der Investitionen in fortschrittliche EV-Plattformen und die lokale Chassis-Produktion begünstigt.

Segmenteinblicke:

- Im Markt für Automobilchassis wird erwartet, dass das OEM-Segment bis 2035 einen Anteil von 88,4 % erreichen wird. Dies spiegelt seine Dominanz als primärer Vertriebskanal wider, der auf der direkten Lieferung vollständig integrierter Chassis-Systeme an Automobilhersteller für die Erstmontage von Fahrzeugen beruht.

- Im Segment der Fahrzeugtypen wird erwartet, dass Personenkraftwagen bis 2035 den größten Marktanteil einnehmen werden, unterstützt durch nachhaltige globale Produktionsplattformen mit hohem Volumen und die rasche Einführung fortschrittlicher Fahrwerkstechnologien für Elektrifizierung und Fahrerassistenzsysteme.

Wichtigste Wachstumstrends:

- Ausbau der staatlichen Straßeninfrastruktur und Erneuerung des Fuhrparks

- Elektrifizierungsstrategien verändern die Chassisarchitektur

Größte Herausforderungen:

- Kapitalintensität und hohe F&E-Kosten

- Rasanter technologischer Wandel hin zu Elektrifizierung und Software

Wichtige Akteure: ZF Friedrichshafen AG, Continental AG, Magna International Inc., Robert Bosch GmbH, Benteler International AG, Aisin Seiki Co., Ltd., American Axle & Manufacturing Holdings, Inc., Hyundai Mobis Co., Ltd., Gestamp Automoción, SA, Tower International, Multimatic Inc., Dana Incorporated, Hyundai WIA Corporation, Bharat Forge Limited, UNIPRES Corporation, Futaba Industrial Co., Ltd., KLT Automotive, Yorozu Corporation, Press Kogyo Co., Ltd., Scomi Group Bhd.

Global Fahrgestell Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 71,8 Milliarden US-Dollar

- Marktgröße 2026: 78,4 Milliarden US-Dollar

- Prognostizierte Marktgröße: 174,7 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 9,3 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (48,4 % Anteil bis 2035)

- Am schnellsten wachsende Region: Nordamerika

- Dominierende Länder: China, USA, Japan, Deutschland, Südkorea

- Schwellenländer: Indien, Vietnam, Thailand, Mexiko, Brasilien

Last updated on : 22 January, 2026

Markt für Automobilchassis – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Ausbau der staatlichen Straßeninfrastruktur und Erneuerung der Fahrzeugflotten: Öffentliche Investitionen in die Straßeninfrastruktur beschleunigen die Nachfrage nach neuen Pkw und Nutzfahrzeugen und sichern so das Beschaffungsvolumen im Markt für Fahrzeugchassis. Laut dem NAPA-Bericht 2026 sieht der „Investitions- und Beschäftigungsgesetz“ bis 2026 110 Milliarden US-Dollar für Straßen und Brücken vor und stimulieren damit die Fahrzeugerneuerungszyklen von Baufahrzeugflotten, kommunalen Diensten und Logistikunternehmen. Die Daten des Infrastrukturberichts 2021 bestätigen, dass in den USA über 617.000 Brücken modernisierungsbedürftig sind, was die Nachfrage nach robusten Fahrzeugplattformen erhöht. Parallel dazu hat die „Connecting Europe Facility“ der Europäischen Kommission Mittel für die Verkehrsinfrastruktur bereitgestellt, um die Beschaffung von Fahrzeugen für den grenzüberschreitenden Güter- und öffentlichen Verkehr zu unterstützen. Diese Programme schaffen eine planbare, mehrjährige Nachfrage nach Chassis-Systemen, die auf Langlebigkeit, Nutzlasteffizienz und die Einhaltung gesetzlicher Vorschriften optimiert sind.

- Elektrifizierungspolitik verändert Chassisarchitektur: Die staatlich gelenkten Elektrifizierungsprogramme verändern den Markt für Automobilchassis grundlegend. Die stark gestiegene Nachfrage zwingt zu einer Neugestaltung der Plattform, um Batteriesysteme und Leistungselektronik aufzunehmen. Laut Daten der Internationalen Energieagentur (IEA) aus dem Jahr 2024 überstiegen die weltweiten Verkäufe von Elektrofahrzeugen im Jahr 2023 die Marke von 14 Millionen Einheiten, unterstützt durch öffentliche Subventionen und regulatorische Vorgaben. Die Europäische Kommission gab im Oktober 2022 bekannt, dass Europa bis 2035 sicherstellen wird, dass alle zugelassenen Fahrzeuge emissionsfrei sind. Diese Richtlinien verpflichten die Fahrzeughersteller (OEMs) zur Verwendung von Chassisplattformen in Skateboard-Bauweise oder verstärkten Chassis, die die Batterielasten tragen und gleichzeitig die Crashsicherheit gewährleisten können. Darüber hinaus stimulieren die weltweiten öffentlichen Ausgaben für Elektrofahrzeuge die Nachfrage nach spezifischen Chassissystemen für Elektrofahrzeuge direkt.

- Standardisierung modularer Fahrzeugplattformen: Um die Kosten und Komplexität der Elektrifizierung zu bewältigen, konsolidieren große OEMs ihre Fahrzeugprogramme auf weniger, skalierbaren modularen Plattformen. Dieser Trend führt zu einer massiven Nachfrage nach Komponenten für den Automobilchassis-Markt, die speziell für diese Architektur entwickelt wurden. Die Zulieferer, die die Aufträge für diese globalen Plattformen erhalten, sichern sich zwar langfristige Großaufträge, müssen aber hohe Investitionen in gemeinsame Entwicklung und dedizierte Produktionslinien tätigen. Dies erhöht die Markteintrittsbarrieren und begünstigt große, systemfähige Tier-1-Zulieferer. Folglich entstehen durch diesen Paradigmenwechsel erhebliche Markteintrittsbarrieren und eine verstärkte Marktkonzentration bei etablierten globalen Zulieferern.

Herausforderungen

- Hoher Kapitalbedarf und hohe F&E-Kosten: Der Einstieg in den Markt für Automobilchassis erfordert enorme Investitionen in Prototypen, Tests und Produktionswerkzeuge. Die Entwicklung einer neuen modularen Elektrofahrzeugplattform kann Milliarden kosten. Start-ups stehen unter enormem finanziellen Druck und investieren hohe Summen in ihre Chassis, bevor sie die Serienproduktion erreichen. Dies verdeutlicht die Hürde, die beinahe zum Liquiditätsengpass geführt hätte, bevor die von Amazon unterstützte Produktionssteigerung einsetzte. Intensive Forschung und Entwicklung sind für die Einhaltung von Vorschriften und die Wettbewerbsfähigkeit unerlässlich.

- Rasanter Technologiewandel hin zu Elektrifizierung und Software: Die zentrale Herausforderung liegt im Übergang von mechanischen zu mechatronischen Systemen. Expertise im traditionellen Schweißen und Schmieden reicht nicht mehr aus. Neue Marktteilnehmer müssen softwaredefinierte Fahrwerkssteuerungen, Batterieintegration und Domänenarchitektur beherrschen. Führende Unternehmen investieren in Forschung und Entwicklung für diese Bereiche. Der globale Markt für Elektrofahrzeuge wird voraussichtlich wachsen, doch dieses Wachstum erfordert Expertise; etablierte Unternehmen konkurrieren daher um Akquisitionen, oft durch Fusionen und Übernahmen.

Marktgröße und Prognose für Automobilchassis:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

9,3 % |

|

Marktgröße im Basisjahr (2025) |

71,8 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

174,7 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Automobilchassis:

Segmentanalyse der Vertriebskanäle

Im Vertriebskanalsegment dominiert der Erstausrüster (OEM) den Markt und wird voraussichtlich bis 2035 einen Marktanteil von 88,4 % im Automobilchassis-Markt halten. Dies liegt daran, dass das Chassis ein grundlegendes, integriertes Fahrzeugsystem ist, das direkt an Automobilhersteller zur Erstmontage geliefert wird. Der Ersatzteilmarkt ist ebenfalls bedeutend und beschränkt sich größtenteils auf Ersatzteile wie Fahrwerkskomponenten und weniger auf komplette Chassis. Die Nachfrage basiert auf den Produktionsmengen neuer Fahrzeuge. Der FRED-Bericht vom Januar 2026 zeigt, dass das Bruttoinlandsprodukt (BIP), das den Wert der Herstellung von Kraftfahrzeugen, Karosserien, Anhängern und Teilen im Jahr 2024 erfasst, 185.854 Millionen US-Dollar erreichte. Dies unterstreicht die immense Größe des OEM-getriebenen Marktes, den Chassis-Lieferanten direkt bedienen.

Wert der US-amerikanischen Kraftfahrzeugherstellung

Jahr | Wert (Millionen Dollar) |

2022 | 166.562 |

2023 | 182.740 |

2024 | 185.854 |

Quelle : FRED Januar 2026

Segmentanalyse der Fahrzeugtypen

Im Segment der Fahrzeugtypen hat der Pkw-Sektor den größten Marktanteil im Bereich der Fahrgestelle. Dies wird durch das enorme globale Produktionsvolumen und den kontinuierlichen technologischen Fortschritt angetrieben. Die Serienfahrzeuge der großen Automobilhersteller generieren eine massive und konstante Nachfrage nach Fahrgestellkomponenten und -systemen. Dieses Segment ist zudem führend bei der Einführung neuer Fahrgestelltechnologien für Elektrifizierung, Konnektivität und fortschrittliche Fahrerassistenzsysteme. Laut dem jährlichen Bericht „Transportation Statistics“ von 2024 waren 2022 in den USA fast 283.400.986 Fahrzeuge zugelassen, wobei leichte Nutzfahrzeuge mit kurzem Radstand den Großteil ausmachten. Dies unterstreicht die immense installierte Basis und den Ersatzmarkt dieses Segments. Pkw bilden dabei die Basis und die volumenstärkste Fahrzeugkategorie.

Analyse des Antriebssegments

Das Segment der Elektrofahrzeuge, das batterieelektrische Fahrzeuge und Plug-in-Hybridfahrzeuge umfasst, wird voraussichtlich zum führenden Antriebssegment im Markt für Automobilchassis avancieren. Grund dafür sind die erforderlichen, hochwertigen und speziell entwickelten Chassis-Architekturen, wie beispielsweise integrierte Skateboard-Plattformen zur Aufnahme des Akkus. Diese Konstruktionen erfordern neue Materialien, Komponenten und Ingenieursleistungen, die einen höheren Preis rechtfertigen. Daten des US-Energieministeriums (Alternative Fuels Data Center) aus dem Jahr 2024 belegen diesen Wandel: Die Anzahl der Ladestationen für Elektrofahrzeuge im Station Locator stieg im zweiten Quartal 2024 um 6,3 % auf 12.485. Dies spiegelt den rasanten Ausbau der Ladeinfrastruktur wider, der die Verbreitung von Elektrofahrzeugen ermöglicht, und die damit einhergehende Nachfrage nach spezialisierten Chassis-Systemen.

Unsere detaillierte Analyse des globalen Marktes für Automobilchassis umfasst die folgenden Segmente:

Segment | Teilsegmente |

Komponente |

|

Material |

|

Fahrzeugtyp |

|

Chassis-Typ |

|

Antrieb |

|

Vertriebskanal |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Automobilchassis – Regionale Analyse

Einblicke in den APAC-Markt

Der asiatisch-pazifische Markt für Automobilchassis dominiert und wird bis 2035 voraussichtlich einen regionalen Umsatzanteil von 48,4 % erreichen. Treiber dieses Marktes ist Chinas Position als größter Fahrzeughersteller und Vorreiter bei der Einführung von Elektrofahrzeugen. China ist der zentrale Motor dieses Wachstums, dessen Binnenmarkt und ambitionierte Politik die globalen Lieferketten prägen. Haupttreiber ist die Kombination aus strengen staatlichen Vorgaben zur Förderung von Elektrofahrzeugen, erheblichen staatlichen Subventionen für Hersteller und Verbraucher sowie massiven privaten Investitionen in Batterietechnologie. Ein wichtiger Trend ist die rasante vertikale Integration von Unternehmen, die von Batteriezellen über Halbleiter bis hin zu Chassis-Komponenten die gesamte Wertschöpfungskette kontrollieren und so äußerst wettbewerbsfähige, dedizierte Plattformen für Elektrofahrzeuge ermöglichen.

Der chinesische Markt für Automobilchassis zeichnet sich durch Größe, Geschwindigkeit und strategische Autonomie aus. Laut IEA-Daten vom April 2024 führt die staatliche Förderung von Fahrzeugen mit alternativen Antrieben (NEV), die bis 2035 einen NEV-Anteil von 50 % an den Fahrzeugverkäufen anstrebt, zu einer beispiellosen Nachfrage. Unterstützt wird diese durch direkte Verbrauchersubventionen und eine umfassende, staatlich koordinierte Ladeinfrastruktur. Der Markt entwickelt sich von der Anpassung von Plattformen für Verbrennungsmotoren hin zur Entwicklung von reinen Elektrofahrzeugarchitekturen. Ein Paradebeispiel hierfür ist die e-Plattform 3.0 von BYD (Daten vom April 2024), ein speziell entwickeltes, batterieintegriertes Chassis, das in puncto Effizienz und Raumausnutzung Maßstäbe setzt. Die staatliche Unterstützung geht über Subventionen hinaus. Die Initiative „Made in China 2025“ priorisiert fortschrittliche Fertigungsprozesse, darunter die Verwendung von Leichtbaumaterialien wie Aluminiumlegierungen für Chassis, um die Abhängigkeit von ausländischer Technologie zu reduzieren.

Staatliche Förderprogramme für die Fertigungsindustrie und die beschleunigte Einführung fortschrittlicher Fahrzeugtechnologien treiben den indischen Markt für Automobilchassis an. Laut Daten des Ministeriums für Schwerindustrie vom Januar 2026 wurde das produktionsbezogene Förderprogramm für Automobile (PLI) 2021 mit einem Budget von 25.938 Crore INR für die Geschäftsjahre 2022/23 bis 2026/27 eingeführt. Dieses Programm fördert die heimische Fertigung fortschrittlicher Automobiltechnologieprodukte, darunter auch Plattformen für Elektrofahrzeuge und sicherheitskritische Fahrzeuge, die neu gestaltete und verstärkte Chassissysteme erfordern. Durch die Förderung der Lokalisierung von Elektrofahrzeugen, fortschrittlichen Antriebssträngen und der Komponentenfertigung steigert das PLI-Programm die Investitionen der Fahrzeughersteller (OEMs) in modulare und leichte Chassisarchitekturen. Gleichzeitig erhöhen Indiens wachsende Fahrzeugproduktion und die Angleichung an globale Sicherheitsstandards die Anforderungen an die strukturelle Konformität. Diese politischen Maßnahmen schaffen gemeinsam eine nachhaltige, staatlich geförderte Nachfrage nach Automobilchassissystemen in den Segmenten Pkw, Nutzfahrzeuge und Elektrofahrzeuge.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Automobilchassis ist der am schnellsten wachsende und wird im Prognosezeitraum 2026 bis 2035 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,5 % zulegen. Der US Inflation Reduction Act (IRA) ist der Haupttreiber für die Schaffung starker Anreize zur heimischen Fertigung von Elektrofahrzeugen und deren Komponenten, einschließlich batterieintegrierter Skateboard-Chassis. Dies treibt massive Investitionen in neue EV-Plattformen von Detroiter Automobilherstellern und Tesla an und erhöht die Nachfrage nach leichten Aluminium- und hochfesten Stahlkomponenten zur Optimierung der Reichweite. Der Trend hin zu fortschrittlichen Fahrerassistenzsystemen und automatisiertem Fahren erfordert fortschrittlichere softwaregesteuerte Chassis-Systeme für eine präzise Fahrdynamik. Parallel dazu ist die Verlagerung der Lieferketten in die Nähe des Marktes (Nearshoring), da die Anforderungen des IRA und die USMCA-Regeln die Zulieferer dazu verpflichten, lokale Produktionsstätten für Chassis-Teile aufzubauen und so Importe aus Asien zu reduzieren.

Der US-amerikanische Markt für Automobilchassis profitiert stark von den Bundesausgaben für Verkehr, den Vorschriften zur Fahrzeugsicherheit und dem Flottenerneuerungsprogramm. Das US-Verkehrsministerium bestätigt, dass die vom IIJA bereitgestellten Mittel für Straßen und Brücken die Nachfrage nach neuen Nutzfahrzeugen und kommunalen Flotten, die strukturell robuste Chassis-Plattformen benötigen, deutlich steigern. Parallel dazu verschärft die National Highway Traffic Safety Administration (NHTSA) die Standards für Crashsicherheit und strukturelle Integrität und erhöht so die Investitionen der Fahrzeughersteller in verstärkte und leichte Chassis-Architekturen. Laut dem US Bureau of Economic Analysis trug die Produktion von Kraftfahrzeugen und -teilen im Februar 2024 179 Milliarden US-Dollar zur US-amerikanischen Wertschöpfung bei, was das Ausmaß der inländischen Fertigung von Chassis-Systemen verdeutlicht. Diese Kombination aus Infrastruktursicherheit und Produktionsdynamik positioniert die USA als einen strukturell stabilen und regulierungsgetriebenen Markt für Chassis-Nachfrage.

Der kanadische Markt für Fahrzeugchassis wird durch die Investitionen des Bundes in den öffentlichen Nahverkehr und die Mobilität gestützt, die sich in der Fahrzeugbeschaffung und Flottenerneuerung niederschlagen. Laut dem Bericht von Water Canada vom Januar 2026 werden die Bundesinvestitionen über verschiedene Förderprogramme bereitgestellt, darunter über 12,4 Milliarden US-Dollar für 413 Projekte im Rahmen des Programms „Öffentlicher Nahverkehr“. Diese Mittel unterstützen die Anschaffung und Modernisierung von Bussen, Fahrzeugen für den Behindertenfahrdienst und kommunalen Fahrzeugflotten, die allesamt Schwerlast- und Mittellast-Chassis benötigen, die auf hohe strukturelle Belastbarkeit und lange Lebensdauer ausgelegt sind. Darüber hinaus heißt es in einem Bericht der kanadischen Regierung vom August 2025, dass der „Active Transportation Fund“, der 33 Millionen US-Dollar für 62 Projekte bereitgestellt hat, die städtische Mobilitätsinfrastruktur fördert und damit indirekt die Nachfrage nach Servicefahrzeugen, Elektroshuttles und Wartungsflotten erhöht, die auf standardisierten Chassis-Plattformen basieren.

Einblicke in den europäischen Markt

Der europäische Markt für Fahrzeugchassis befindet sich im Umbruch, angetrieben durch den ambitionierten Übergang zu Elektrofahrzeugen und die Digitalisierung. Haupttreiber ist das faktische EU-Verbot für den Verkauf neuer Pkw mit Verbrennungsmotor ab 2035, das massive Investitionen in dedizierte Elektrofahrzeugplattformen nach sich zieht. Dies hat die Entwicklung einer integrierten Skateboard-Chassis-Architektur beflügelt, die Batterien und elektrische Antriebe beherbergt. Ein wichtiger Trend sind die hohen Investitionen in Gigafabriken für Batteriezellen, die die Konstruktion und Beschaffung der umliegenden Strukturbauteile des Chassis bestimmen. Gleichzeitig führt die Entwicklung softwaredefinierter Fahrzeuge und fortschrittlicher Fahrerassistenzsysteme (ADAS) zu einer stärkeren Integration von Sensoren und elektronischen Steuergeräten direkt in das Chassis. Dadurch wandelt sich dessen Rolle von einem reinen Strukturelement zu einem zentralen, intelligenten Fahrzeugsystem.

Der deutsche Markt für Automobilchassis wird zunehmend von der Elektrifizierungspolitik des Bundes, Investitionen in den Verkehrssektor und der Fahrzeugproduktion beeinflusst. Auf eine parlamentarische Anfrage bestätigte die Bundesregierung, dass die Forschungsmittel für Batterien von 111 Millionen Euro im Jahr 2021 auf 145 Millionen Euro im Jahr 2024 erhöht wurden. Dies unterstreicht die nationale Förderung der Entwicklung fortschrittlicher Elektrofahrzeuge. Diese Förderung stimuliert Batterieinnovationen, erhöht unmittelbar die Anforderungen an die strukturelle Integration von Elektrofahrzeugplattformen und verstärkt die Nachfrage nach neu entwickelten, tragenden Chassissystemen. Parallel dazu zeigen die VDIK-Daten vom Januar 2025, dass die Neuzulassungen von Pkw 242.728 Fahrzeuge erreicht haben und damit die Nachfrage nach Chassis im Pkw- und Nutzfahrzeugsegment aufrechterhalten. Die Angleichung Deutschlands an die EU-Sicherheits- und Emissionsvorschriften drängt die OEMs zusätzlich dazu, in optimierte Chassisarchitekturen zu investieren, die schwerere elektrifizierte Antriebe tragen und gleichzeitig die Crash- und Dauerfestigkeitsstandards erfüllen können.

Die staatlich geförderte Fahrzeugsicherheitsaufsicht im Transportwesen und die produktionsbedingte Ersatznachfrage treiben den britischen Markt für Automobilchassis an. Laut einem Bericht der britischen Regierung vom Juli 2025 investierte diese in die Schienen- und Straßeninfrastruktur, um die Logistikeffizienz zu steigern und die Flotten des öffentlichen Nahverkehrs zu modernisieren. Diese Investitionen fördern die Beschaffung von Bussen und Güterfahrzeugen, die konforme und langlebige Chassis benötigen. Weiterhin zeigen Daten der britischen Regierung vom Juni 2024, dass 2023 fast 1,9 Millionen neue Pkw zugelassen wurden, was die Grundnachfrage nach Chassis-Plattformen im Pkw- und leichten Nutzfahrzeugsegment aufrechterhält. Die fortgesetzte Angleichung Großbritanniens an die UNECE-Fahrzeugsicherheitsvorschriften gewährleistet einheitliche Anforderungen an die Strukturkonformität für die OEMs und stärkt so die stetige Chassis-Nachfrage, die mit regulatorischen und Infrastrukturausgaben verbunden ist.

Wichtige Akteure auf dem Markt für Automobilchassis:

- ZF Friedrichshafen AG (Deutschland)

- Continental AG (Deutschland)

- Magna International Inc. (Kanada)

- Robert Bosch GmbH (Deutschland)

- Benteler International AG (Deutschland)

- Aisin Seiki Co., Ltd. (Japan)

- American Axle & Manufacturing Holdings, Inc. (USA)

- Hyundai Mobis Co., Ltd. (Südkorea)

- Gestamp Automoción, SA (Spanien)

- Tower International (USA)

- Multimatic Inc. (Kanada)

- Dana Incorporated (USA)

- Hyundai WIA Corporation (Südkorea)

- Bharat Forge Limited (Indien)

- UNIPRES Corporation (Japan)

- Futaba Industrial Co., Ltd. (Japan)

- KLT Automotive (Südkorea)

- Yorozu Corporation (Japan)

- Press Kogyo Co., Ltd. (Japan)

- Scomi Group Bhd (Malaysia)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Die ZF Friedrichshafen AG ist ein führender Akteur im Markt für Automobilfahrwerke und treibt deren Entwicklung mit ihrem integrierten Fahrwerkslösungsansatz voran. Das Unternehmen konzentriert sich strategisch auf die Entwicklung intelligenter Fahrwerksysteme, die aktive Dämpfung, Lenkung und Bremsen in einem einzigen softwaregesteuerten Netzwerk vereinen. Diese Initiative ist entscheidend für die Verbesserung der Fahrdynamik und Sicherheit und bietet vor allem die stabile und berechenbare Plattform, die für autonomes Fahren erforderlich ist. Laut Geschäftsbericht 2024 erzielte das Unternehmen einen Umsatz von 41,377 Milliarden Euro.

- Die Continental AG nutzt ihre Expertise in der Systemintegration, um im Markt für Automobilfahrwerke strategisch voranzukommen. Die wichtigste Initiative des Unternehmens ist die Entwicklung seiner umfassenden Fahrwerksregelung, die Sensordaten von Reifen, Bremsen und Federung nahtlos über Hochleistungsrechner vernetzt. Dieser ganzheitliche Ansatz ermöglicht vorausschauende Fahrwerksreaktionen und verbessert so Sicherheit und Komfort. Laut Geschäftsbericht 2025 erzielte das Unternehmen im dritten Quartal 2025 einen Umsatz von 5,0 Milliarden Euro, was einem organischen Wachstum von 2,6 % entspricht.

- Magna International Inc. verfolgt im Markt für Automobilchassis eine einzigartige und leistungsstarke Strategie, die auf umfassenden Kompetenzen in der Fahrzeugentwicklung und -fertigung basiert. Im Mittelpunkt der strategischen Initiative steht die Entwicklung eines kompletten Fahrgestells, insbesondere der vielseitigen FAST-Skateboard-Plattform. Dieses modulare Chassis für Elektrofahrzeuge ist so konzipiert, dass es von verschiedenen OEMs für unterschiedliche Fahrzeugkarosserien angepasst werden kann, wodurch Entwicklungszeit und -kosten reduziert werden.

- Die Robert Bosch GmbH positioniert sich im Markt für Automobilfahrwerke strategisch durch die Synergie zwischen Fahrwerksregelung, Elektrifizierung und Automatisierung. Ihr Kernprojekt ist die Entwicklung integrierter Fahrdynamikmanagementsysteme, die Bremsen, Lenkung und Antriebsstrang koordinieren. Bosch leistet Pionierarbeit bei Technologien wie der e-Achse für Elektrofahrzeuge und dem IPB-System, die für die Fahrwerkskonstruktion von Elektrofahrzeugen unerlässlich sind.

- Die Benteler International AG ist dank ihrer strategischen Spezialisierung auf hochwertige Strukturbauteile und die Montage kompletter Systeme ein bedeutender Marktführer im Bereich Automobilchassis. Ein zentrales Projekt ist die konsequente Förderung der Elektrifizierung mit dem Benteler Electric Drive System, einem skalierbaren, modularen Fahrgestell, das speziell für batterieelektrische Fahrzeuge entwickelt wurde.

Der globale Markt für Automobilchassis ist hart umkämpft und konsolidiert und wird von den großen Tier-1-Zulieferern aus Europa, Nordamerika und Japan dominiert. Die wichtigsten Akteure verfolgen aktiv strategische Initiativen, wie beispielsweise hohe Investitionen in Forschung und Entwicklung von Leichtbaumaterialien und modularen Chassis-Plattformen, um die Elektrifizierung von Fahrzeugen und das autonome Fahren zu unterstützen. Konsolidierungen durch Fusionen und Übernahmen sind üblich, um technologische Expertise und globale Reichweite zu erlangen. So gab beispielsweise Qualcomm im Juni 2025 die Übernahme von Autotalks bekannt, um V2X-Systeme zu stärken, die Verkehrssicherheit zu erhöhen und automatisiertes Fahren sowie die Verkehrseffizienz zu verbessern. Darüber hinaus sind Partnerschaften mit Elektroauto-Startups und etablierten OEMs entscheidend, um langfristige Verträge zu sichern und Skateboard-Plattformen der nächsten Generation für batterieelektrische Fahrzeuge zu entwickeln und damit die zukünftige Architektur der Automobilindustrie zu prägen.

Unternehmenslandschaft des Marktes für Automobilchassis:

Neueste Entwicklungen

- Im Oktober 2025 präsentierte Tata Motors Commercial Vehicles seine fortschrittlichste Intercity-Plattform: das brandneue Buschassis Tata LPO 1822. Entwickelt, um neue Maßstäbe im Fernverkehr zu setzen, stellt der LPO 1822 einen bedeutenden Fortschritt in puncto Komfort, Leistung und Betriebseffizienz dar und unterstreicht die Führungsrolle von Tata Motors bei der Gestaltung der Zukunft der Massenmobilität.

- Im August 2025 gab Kongsberg Automotive bekannt, dass sie über ihre Tochtergesellschaft Kongsberg Automotive AS beschlossen hat, ihre Kaufoption zum Erwerb der verbleibenden 75% der Anteile an Chassis Autonomy SBA AB (CA) auszuüben.

- Im April 2024 erwarb Foxconn 50 % der Anteile an der ZF Chassis Modules GmbH. Diese strategische Partnerschaft stärkt die Zusammenarbeit, das Geschäftswachstum und die Erweiterung des Kundenstamms.

- Report ID: 4479

- Published Date: Jan 22, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Fahrgestell Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.