Marktausblick für Automobil-Luft-Kraftstoff-Module:

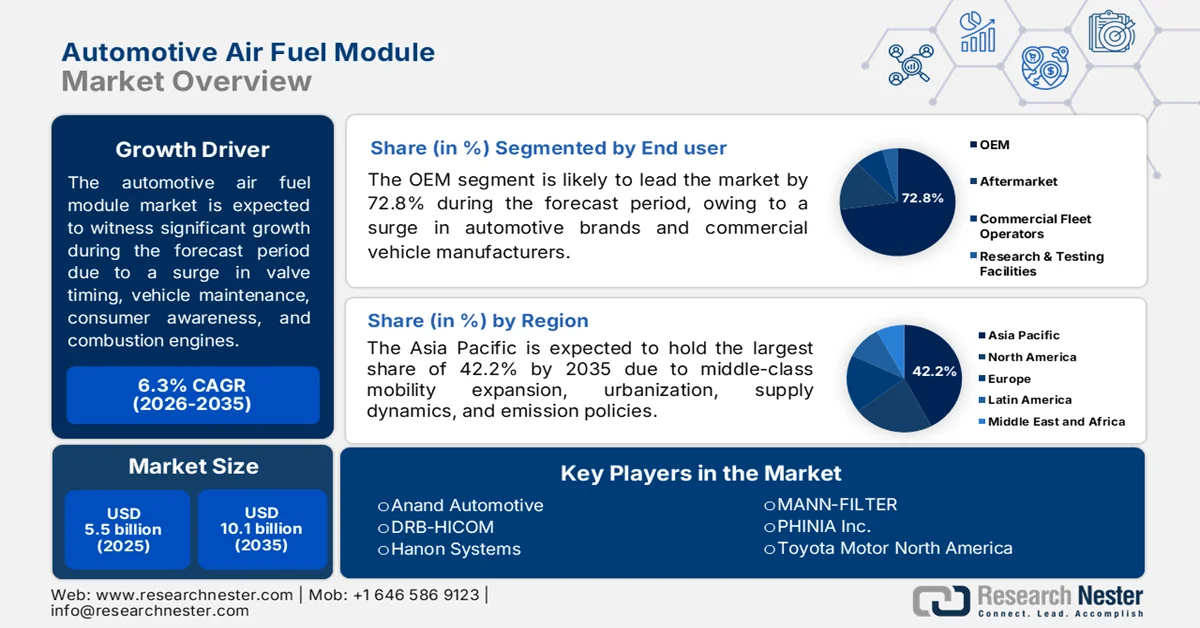

Der Markt für Luft-Kraftstoff-Module in der Automobilindustrie hatte 2025 ein Volumen von über 5,5 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf über 10,1 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von mehr als 6,3 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Luft-Kraftstoff-Module in der Automobilindustrie auf 5,8 Milliarden US-Dollar geschätzt.

Der weltweite Markt für Kraftstoff-Luft-Module in der Automobilindustrie entwickelt sich stetig weiter. Gründe hierfür sind die zunehmende Verbreitung variabler Ventilsteuerung, Turboaufladung, die steigende Nachfrage nach Verbrennungsmotoren, das wachsende Bewusstsein der Verbraucher für Fahrzeugwartung und der Trend zu geringeren Kraftstoffverbrauchskosten. Laut offiziellen Statistiken des Engine Technology Forum (ETF) vom Juli 2024 besteht in verschiedenen Volkswirtschaften eine enorme Nachfrage nach Verbrennungsmotoren. Diese Nachfrage soll bis 2030 jährlich um 9 % steigen. Darüber hinaus wird diese Technologie bis 2032 voraussichtlich ein Drittel der neuesten Fahrzeugflotte antreiben und sich Prognosen zufolge zur wichtigsten Antriebsquelle für 75 % der großen Nutzfahrzeuge entwickeln. Verbrennungsmotoren werden zudem häufig in schweren Offroad-Anwendungen, im Schienenverkehr, in der Schifffahrt und in der Energieerzeugung eingesetzt, was ihre weltweite Angebotsdynamik weiter steigert.

Analyse der globalen Exporte und Importe von Verbrennungsmotoren im Jahr 2024

Länder/Komponenten | Export (USD) | Import (USD) |

UNS | 8,6 Milliarden | 6,2 Milliarden |

Deutschland | 5,7 Milliarden | 3,6 Milliarden |

Vereinigtes Königreich | 4,1 Milliarden | - |

Mexiko | - | 5,3 Milliarden |

Bewertung des globalen Handels | 47,4 Milliarden | |

Welthandelsanteil | 0,2 % | |

Produktkomplexität | 1.1 | |

Quelle: OEC

Darüber hinaus treiben die Integration prädiktiver Kalibrierungsalgorithmen, modularer Plattformarchitekturen für verschiedene Motorenfamilien und eingebetteter Diagnosesysteme mit Cloud-Anbindung den globalen Markt für Kraftstoff-Luft-Module in der Automobilindustrie maßgeblich an. Die steigende Verbrauchernachfrage ist ein Schlüsselfaktor für den zunehmenden Einsatz künstlicher Intelligenz (KI) in Fahrzeugen. Laut einem Artikel der TechRxiv Organization vom Juli 2025 nutzen 77 % der Verbraucher aktiv KI-basierte Funktionen, darunter vorausschauende Wartungsdienste und personalisierte Fahrerlebnisse. Zudem sind 52 % bereit, zusätzlich 5.000 US-Dollar für die Implementierung dieser KI-Funktionen in ihren Fahrzeugen zu zahlen, was ein enormes Marktpotenzial für die Expansion in verschiedene Regionen eröffnet.

Schlüssel Automobil-Luft-Kraftstoff-Modul Markteinblicke Zusammenfassung:

Regionale Highlights:

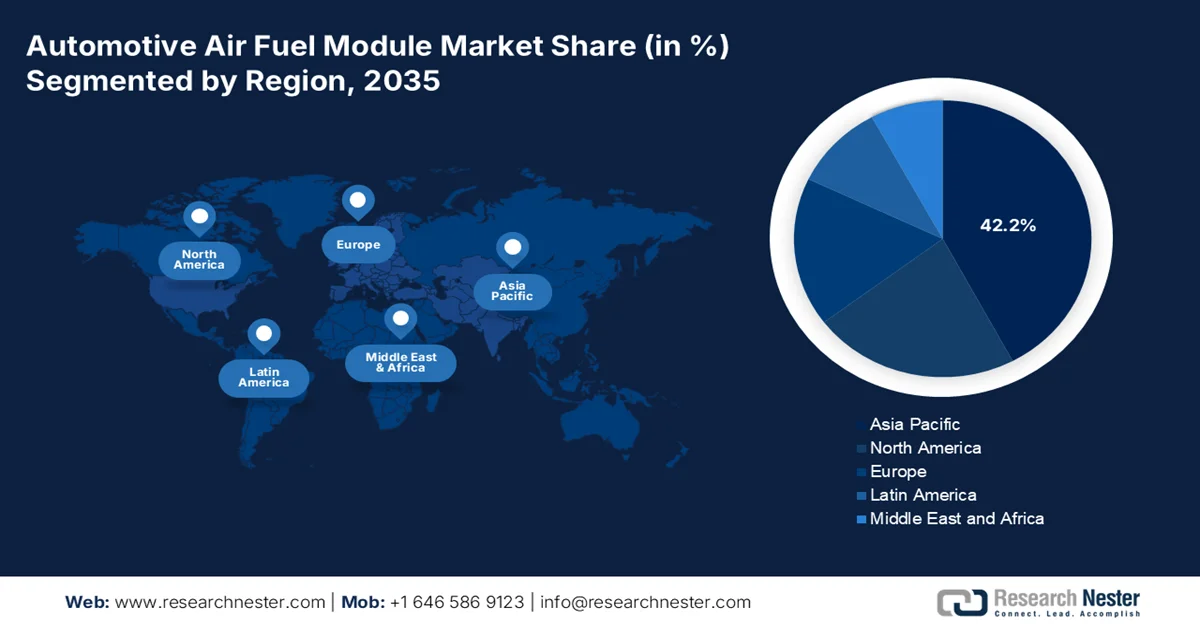

- Die Region Asien-Pazifik wird voraussichtlich bis 2035 mit einem Anteil von 42,2 % den Markt für Kraftstoff-Luft-Module im Automobilbereich dominieren. Treiber dieser Entwicklung sind die zunehmende Fahrzeugdichte, die rasche Urbanisierung, die steigende Mobilität der Mittelschicht und strenge lokale Emissionsvorschriften.

- Europa dürfte im Zeitraum 2026–2035 das schnellste Marktwachstum verzeichnen, angetrieben durch strenge Emissionsnormen, die zunehmende Verbreitung von Sauerstoffsensoren und die wachsende Zusammenarbeit zwischen Automobilherstellern und Tier-1-Zulieferern.

Segmenteinblicke:

- Es wird erwartet, dass das OEM-Teilsegment bis 2035 einen Marktanteil von 72,8 % am Markt für Luft-Kraftstoff-Module im Automobilbereich erreichen wird. Treiber dieser Entwicklung ist die Integration von Luft-Kraftstoff-Modulen in die Serienproduktion von Fahrzeugen führender globaler Automobilhersteller und Nutzfahrzeughersteller.

- Bis 2035 dürfte das Segment der Personenkraftwagen den zweitgrößten Marktanteil erreichen, angetrieben durch den weltweit steigenden Besitz von Personenkraftwagen und die zunehmende Nutzung individueller Mobilitätslösungen.

Wichtigste Wachstumstrends:

- Zunahme bei Hybrid-Elektrofahrzeugmodellen

- Expansion in ethanolbasierten Industrien

Größte Herausforderungen:

- Zunehmende Komplexität von Hybridantrieben

- trigente und divergente Emissionsvorschriften

Wichtige Akteure: Bosch, Continental AG, Mahle, MANN+HUMMEL, Röchling, Valeo, HUTCHINSON, Magneti Marelli, Sogefi, Denso Corporation, Aisan Industry, Keihin, Hitachi Automotive Systems, Mikuni, Delphi Technologies, Donaldson Company, Visteon Corporation, Hyundai Kefico, Anand Automotive, DRB-HICOM, Hanon Systems, MANN-FILTER, PHINIA Inc., Toyota Motor North America, Rehlko.

Global Automobil-Luft-Kraftstoff-Modul Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 5,5 Milliarden US-Dollar

- Marktgröße 2026: 5,8 Milliarden US-Dollar

- Prognostizierte Marktgröße: 10,1 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 6,3 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (42,2 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Europa

- Dominierende Länder: USA, China, Deutschland, Japan, Südkorea

- Schwellenländer: Indien, Brasilien, Mexiko, Indonesien, Vietnam

Last updated on : 26 May, 2026

Markt für Luft-Kraftstoff-Module im Automobilbereich – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunahme von Hybridfahrzeugen: Die rasante Verbreitung dieser Fahrzeuge hat weltweit einen deutlichen Wachstumstreiber für den Markt für Kraftstoff-Luft-Module in der Automobilindustrie geschaffen. Laut offiziellen Statistiken der EIA (US-amerikanische Energiebehörde) vom Februar 2026 waren im Jahr 2025 fast 22 % der verkauften Pkw-Modelle, hauptsächlich in den USA, batterieelektrische Fahrzeuge, Hybrid- oder Plug-in-Hybridfahrzeuge – ein Anstieg gegenüber 20 % im Jahr 2024. Der Marktanteil batterieelektrischer Fahrzeuge erreichte im September mit 12 % aller Pkw-Käufe einen neuen Höchststand. Luxusfahrzeuge machten 14 % der Pkw aus, während der Luxussektor zusammen 23 % der Verkäufe ausmachte. Mit diesem kontinuierlichen Wachstum im Segment der Hybridfahrzeuge expandiert der Markt für Kraftstoff-Luft-Module in der Automobilindustrie unaufhaltsam.

- Expansion der Ethanolindustrie: Volkswirtschaften wie Thailand, Indien und Brasilien fördern die Nutzung von Ethanol-Benzin großzügig, wodurch der Markt für Kraftstoff-Luft-Module in der Automobilindustrie an Bedeutung gewinnt. Wie ein Artikel des US-Landwirtschaftsministeriums (USDA) vom Juni 2023 berichtet, flossen fast 37 % der US-Maisproduktion in die Ethanolherstellung, das in den meisten Volkswirtschaften direkt dem Benzin beigemischt wird. Der Verbrauch von Ethanol als Kraftstoff stieg in den USA von 10,7 Millionen auf 5,3 Milliarden Gallonen, während sich der Verbrauch in Kanada und der Europäischen Union erholte und sogar übertraf. Die breite Verfügbarkeit dieses Kraftstoffs hat Fahrzeughersteller zudem dazu veranlasst, ihre Steuerungslogik, alkoholkompatible Membranen und korrosionsbeständige Dichtungen anzupassen.

Herausforderungen

- Zunehmende Komplexität von Hybridantrieben: Die vollständige Elektrifizierung stellt den Markt für konventionelle Kraftstoff-Luft-Module im Automobilbereich vor große Herausforderungen, während Hybridfahrzeuge mit anderen Problemen konfrontiert sind. Diese Fahrzeuge benötigen geeignete Kraftstoff-Luft-Module, die nahtlos sowohl im elektrischen als auch im verbrennungsmotorischen Betrieb arbeiten. Dies erfordert variable Betriebstemperaturen, eine präzise Kraftstoffzufuhr und häufige Start-Stopp-Zyklen unter veränderten Bedingungen. Darüber hinaus ist die Entwicklung eines Moduls, das Emissionsnormen, Langlebigkeit und Zuverlässigkeit über verschiedene Betriebszyklen hinweg gewährleistet, äußerst komplex. Dies führt zu höheren Testanforderungen, einem größeren Risiko von Ausfällen im Feld und längeren Entwicklungszeiten. Kleinere Zulieferer ohne umfassende Forschungs- und Entwicklungsressourcen haben zudem Schwierigkeiten, die Spezifikationen zu erfüllen, was das Marktwachstum hemmt.

- Strenge und unterschiedliche Emissionsvorschriften: Der Markt für Kraftstoff-Luft-Module im Automobilbereich muss ein Netzwerk weltweiter Emissionsnormen erfüllen, darunter Europa 7, China 7 und EPA Tier 4. Jede dieser Regulierungsbehörden setzt unterschiedliche Bewertungsprotokolle, Beschränkungen und Fristen für die Einhaltung durch. Daher erfordert die Entwicklung eines einzelnen Moduls, das den Anforderungen verschiedener Wirtschaftszweige gerecht wird, aufwändige Kalibrierungsarbeiten und redundante Validierungen. Darüber hinaus werden die Vorschriften für Feinstaub aus Direkteinspritzmotoren und Kaltstartemissionen immer strenger. Die Anpassung an diese regulatorischen Entwicklungen führt zu kontinuierlichen Investitionen in die Entwicklung ohne entsprechendes Produktionswachstum und schmälert so die Rentabilität. Gleichzeitig stehen kleinere Unternehmen ohne globale regulatorische Expertise vor großen Herausforderungen, was den Markt für Kraftstoff-Luft-Module im Automobilbereich behindert.

Marktgröße und Prognose für Automobil-Luft-Kraftstoff-Module:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,3 % |

|

Marktgröße im Basisjahr (2025) |

5,5 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

10,1 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Kfz-Luft-Kraftstoff-Module:

Endnutzersegmentanalyse

Basierend auf dem Endkundensegment wird erwartet, dass das OEM-Teilsegment bis Ende 2035 mit 72,8 % den größten Marktanteil im Markt für Luft-Kraftstoff-Module für die Automobilindustrie erreichen wird. Dieses Wachstum ist vor allem auf die Präsenz globaler Automobilmarken wie Toyota, Volkswagen, Ford, General Motors, Hyundai, Stellantis und BMW sowie Nutzfahrzeughersteller wie Daimler Truck und Volvo zurückzuführen. Diese Unternehmen integrieren Luft-Kraftstoff-Module in der Regel direkt in neue Fahrzeuge, insbesondere während der Montage in den Produktionslinien. Die Dominanz dieses Teilsegments resultiert zudem aus den Anforderungen an Produktionsvolumen und Konformität. Jedes neu hergestellte Fahrzeug mit Verbrennungsmotor oder Hybridantrieb benötigt ein präzise kalibriertes Luft-Kraftstoff-Modul, was ein enormes Wachstumspotenzial für den globalen Markt darstellt.

Segmentanalyse der Fahrzeugtypen

Im Prognosezeitraum wird erwartet, dass das Segment der Pkw den zweitgrößten Marktanteil im Bereich der automobilen Luft-Kraftstoff-Module erreichen wird. Das Wachstum dieses Segments wird maßgeblich durch seine Rolle als zentrales Element moderner, individueller Mobilität, Freiheit und wirtschaftlicher Unabhängigkeit sowie durch seine beispiellose Flexibilität getragen. Laut offiziellen Statistiken des Center for Sustainable Systems aus dem Jahr 2026 bleiben leichte Nutzfahrzeuge und Pkw das dominierende Verkehrsmittel, insbesondere in den USA, wo sie 2023 86 % der zurückgelegten Personenkilometer ausmachten. Obwohl die USA nur über 4 % der Weltbevölkerung beherbergen, besitzen sie fast 11 % aller Pkw weltweit. Zum Vergleich: Russland hält 5 %, gefolgt von Deutschland mit 4 %, Japan mit 6 % und China mit 20 %. Dies spiegelt die stetig steigende Nachfrage nach Pkw weltweit wider.

Segmentanalyse der Kraftstoffarten

Es wird erwartet, dass Benzin als Kraftstoffart bis zum Ende des Prognosezeitraums den drittgrößten Anteil am Markt für Kraftstoff-Luft-Systeme in Kraftfahrzeugen ausmachen wird. Die Entwicklung dieses Segments wird maßgeblich durch die Notwendigkeit von Benzin als energiereiche Flüssigkeit für den Betrieb von Ottomotoren vorangetrieben. Wie ein Artikel der EIA (Energy Information Administration) vom September 2024 zeigt, lag der monatliche Benzinverbrauch in den USA zwischen 358 Millionen Gallonen im Januar 2023 und 375 Millionen Gallonen im Dezember 2023. Gleichzeitig schwankte der Benzinpreis in diesem Zeitraum zwischen 0,60 USD und 2,70 USD pro Gallone. Die Preisschwankungen bei Normalbenzin in den USA wirken sich ebenfalls auf das Wachstum dieses Segments aus, was wiederum die weltweite Marktnachfrage ankurbelt.

Quelle: EIA-Regierung

Unsere detaillierte Analyse des Marktes für Luft-Kraftstoff-Module im Automobilbereich umfasst die folgenden Segmente:

Segment | Teilsegmente |

Endbenutzer |

|

Fahrzeugtyp |

|

Kraftstoffart |

|

Modultyp |

|

Funktionalität |

|

Technologieart |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Luft-Kraftstoff-Module im Automobilbereich – Regionale Analyse

Einblicke in den APAC-Markt

Der Markt für Luft-Kraftstoff-Module im Automobilsektor im asiatisch-pazifischen Raum wird voraussichtlich bis Ende 2035 einen Marktanteil von 42,2 % erreichen. Das Wachstum dieses regionalen Marktes wird primär durch steigende Fahrzeugbestände, die rasche Urbanisierung, die zunehmende Mobilität der Mittelschicht, strenge lokale Emissionsvorschriften, inländische Zulieferbetriebe und wettbewerbsfähige Preise für Luftstromkomponenten getrieben. Laut einem Bericht der CEEW Organization vom Juni 2025 erreichte die Gesamtzahl der Fahrzeuge in Indien beispielsweise 2023 226 Millionen und wird bis Ende 2050 voraussichtlich auf 494 Millionen ansteigen. Basierend auf dieser Prognose werden Zweiräder den Fahrzeugbestand des Landes mit 350 Millionen Einheiten bis 2050 dominieren, gegenüber 175 Millionen im Jahr 2023. Ebenso wird ein Anstieg der Pkw-Bestände um mehr als das 2,7-Fache von 32 Millionen auf 90 Millionen Einheiten bis 2050 erwartet, was das Marktwachstum in der Region weiter ankurbeln dürfte.

Der Markt für Kraftstoff-Luft-Module in der Automobilindustrie wächst in China signifikant. Gründe hierfür sind die größte Automobilproduktion des Landes, staatliche Förderprogramme, der Einsatz vielfältiger Sensoren, die starke Förderung von Elektrofahrzeugen und die rasche Lokalisierung der Zulieferer. Wie ein Artikel des Informationsbüros des Staatsrats vom Januar 2026 berichtet, stiegen Absatz und Produktion von Automobilen in China im Jahr 2025 um 34 Millionen Einheiten. Die Gesamtproduktion erreichte 34,5 Millionen Einheiten, ein Plus von 10,4 % gegenüber 2024, während der Absatz im Jahresvergleich um 9,4 % auf 34,4 Millionen Einheiten zulegte. Darüber hinaus ist ein starker Anstieg bei Fahrzeugen mit alternativen Antrieben zu verzeichnen: Absatz und Produktion beliefen sich auf 16,4 Millionen bzw. 16,6 Millionen Einheiten. Dies trägt maßgeblich zum Marktwachstum in China bei.

Der Ausbau alternativer Kraftstoffanlagen, die robuste heimische Automobilproduktion, technologische Innovationen im Sensorbereich, die steigende Nachfrage nach kraftstoffsparenden Fahrzeugen, strenge staatliche Standards und die zunehmende Verbreitung von Hybridfahrzeugen sind einige der Faktoren, die den Markt für Kraftstoff-Luft-Module in Japan stärken. Das Marktwachstum des Landes belief sich 2025 auf 1,3 Milliarden US-Dollar, soll bis 2026 auf 1,4 Milliarden US-Dollar steigen und bis Ende 2035 schließlich 2,2 Milliarden US-Dollar erreichen. Laut Schätzungen der japanischen Regierung, die im Juni 2023 von der ITA (Integrated Automotive Technology Agency) in Zusammenarbeit mit dem japanischen Kleinfahrzeugverband und dem japanischen Automobilhändlerverband (JADA) veröffentlicht wurden, wurden in Japan bis 2022 58.813 batterieelektrische Fahrzeuge verkauft, was einem Anstieg um das 2,7-Fache gegenüber 2021 entspricht. Darüber hinaus stieg der Anteil dieser Fahrzeuge auf 1,7 % und überschritt damit die 1-%-Marke, was das Wachstum des Marktes für Kraftstoff-Luft-Module in Japan weiter ankurbelte.

Einblicke in den europäischen Markt

Europa dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Kraftstoff-Luft-Module für die Automobilindustrie sein. Die Marktentwicklung wird durch präzise Luft-Kraftstoff-Verhältnisse, strenge Emissionsnormen, die Produktion von Verbrennungsmotoren, den Einsatz von Sauerstoffsensoren und die erfolgreiche Zusammenarbeit zwischen Automobilherstellern und Tier-1-Zulieferern vorangetrieben. Laut offiziellen Statistiken der Europäischen Agentur für Flugsicherheit (EASA) aus dem Jahr 2026 hat die ReFuelEU-Luftfahrtverordnung im Bereich nachhaltiger Flugkraftstoffe erfolgreich eine Versorgungspolitik etabliert, die 2025 mit 2 % begann und bis Ende 2050 voraussichtlich auf 70 % steigen wird. Darüber hinaus wird ein Teilauftrag für synthetische elektrische Kraftstoffe erwartet, der bis 2030 mit 0,7 % startet und bis Ende 2050 auf 35 % ansteigen soll. Dies eröffnet dem Markt für Kraftstoff-Luft-Module in der Region enorme Wachstumschancen.

Der Markt für Kraftstoff-Luft-Module im Automobilbereich gewinnt in Frankreich zunehmend an Bedeutung. Gründe hierfür sind der verstärkte Fokus auf Hybridfahrzeuge, die Nachfrage nach Kraftstoff-Luft-Modulen für Start-Stopp-Systeme, die Fokussierung auf Premium-Elektrofahrzeuge, hohe Investitionen in Hybridantriebe, eine starke Fertigungsindustrie und diverse Forschungsprogramme. Wie ein Artikel des Instituts für Klimaökonomie vom Dezember 2025 zeigt, produzierten die französischen Automobilhersteller im Jahr 2023 bereits 23 % ihrer Pkw im Inland, verglichen mit 53 % in den Vorjahren. Ziel dieser Produktionssteigerung war es, im Segment der kostengünstigen Kleinwagen wettbewerbsfähig zu bleiben und gleichzeitig einen Großteil der heimischen Produktion ins Ausland zu verlagern. Dank dieser Initiativen expandiert und entwickelt sich der Markt landesweit stetig weiter.

Polen ist ein attraktiver Standort für Investitionen in die Automobilindustrie, die hohe Fahrzeugdichte, steigende Einkommen und Fahrzeugnutzung, die Modernisierung des Fertigungssektors, Fördermöglichkeiten in der Präzisionskomponentenfertigung und staatliche Steuervergünstigungen sind einige der Trends, die den Markt für Kraftstoff-Luft-Module in Polen beflügeln. Laut einem Artikel der Europäischen Kommission vom Februar 2026 machten batterieelektrische Fahrzeuge (BEVs) im Jahr 2025 6,7 % der Neuzulassungen von Pkw aus, während Plug-in-Hybridfahrzeuge (PHEVs) 5,3 % der Zulassungen erreichten. Im selben Jahr wurden zudem 28.143 PHEVs und 37.917 BHEVs zugelassen, was einem Anstieg von 102 % bei BEVs und 88 % bei PHEVs im Vergleich zu 2024 entspricht und die Marktentwicklung positiv beeinflusst.

Einblicke in den nordamerikanischen Markt

Der Markt für Kraftstoff-Luft-Module in der Automobilindustrie Nordamerikas wird bis zum Ende des Prognosezeitraums voraussichtlich ein solides Wachstum verzeichnen. Dieses Wachstum ist maßgeblich auf die anhaltende Fahrzeugproduktion, strenge Emissionsvorschriften, die zunehmende Verbreitung von Hybridfahrzeugen und den Einsatz von Sauerstoffsensoren zur Verbesserung der Messgenauigkeit zurückzuführen. Laut offiziellen Statistiken der US-Handelskommission vom Februar 2024 entfallen 19,0 % der Fahrzeugproduktion in der Region auf Michigan, gefolgt von den Staaten des Oberen Mittleren Westens mit 42,2 %. Die Fahrzeugproduktion in der Region basiert ausschließlich auf der US-Produktion internationaler Hersteller. Alabama hält mit 22,9 % den größten Anteil, gefolgt von Ohio, Kentucky und Indiana, was die Marktpräsenz in der gesamten Region erhöht.

Analyse der Fahrzeugproduktionsmengen und Marktanteile in den USA, 2022

Staaten | Fahrzeugnummer | Fahrzeugproduktionsanteil (%) | Anteil der Transplantatproduktion (%) |

Michigan | 1.465.854 | 19.3 | - |

Indiana | 866.775 | 11.8 | 20.4 |

Kentucky | 880.854 | 11.6 | 12.6 |

Alabama | 731.662 | 9,9 | 22,9 |

Ohio | 655.866 | 8.6 | 10.0 |

Texas | 388.817 | 5.1 | 0,2 |

Kalifornien | 456.100 | 6.0 | - |

Tennessee | 374.515 | 4.9 | 8.3 |

South Carolina | 267.846 | 3,5 | 8.2 |

Missouri | 445.498 | 5.9 | - |

Quelle: US-Handelskommission

Der Markt für Kraftstoff-Luft-Module in der Automobilindustrie gewinnt in den USA zunehmend an Bedeutung. Gründe hierfür sind die strengen Abgasnormen Tier 3 und die laufenden Tier-4-Abgasnormen, die steigenden Produktionszahlen von SUVs und Pick-ups, die Nachfrage nach Ersatzteilen für ältere Fahrzeuge sowie die Lokalisierung der Lieferkette und die Konsolidierung der heimischen Fertigung. Wie ein Artikel der US-Regierung vom März 2026 berichtet, trägt die Automobilindustrie in den USA mit 4,8 % maßgeblich zum Bruttoinlandsprodukt (BIP) bei und bietet 10,1 Millionen Menschen direkte und indirekte Beschäftigung. Darüber hinaus investierten internationale Automobilhersteller bis 2025 großzügige 124 Milliarden US-Dollar in ihre heimischen Produktionsstätten und produzierten 2024 erfolgreich 4,9 Millionen Fahrzeuge, was die Marktnachfrage weiter ankurbelte.

Marktanteil der US-Automobilindustrie nach Fahrzeugverkäufen (%), 2019-2024

Marke | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

Stellantis | 12.7 | 12.3 | 11.6 | 10.9 | 9.6 | 8.0 |

GM | 16,5 | 17.1 | 14.4 | 16.0 | 16.2 | 16.6 |

Ford | 13.8 | 13.7 | 12.4 | 13.1 | 12,5 | 12.7 |

BMW | 2.1 | 2.1 | 2.4 | 2,5 | 2,5 | 2.4 |

Honda | 9.2 | 9.1 | 9,5 | 6.9 | 8.2 | 8,7 |

Hyundai | 4.1 | 4.3 | 5.1 | 5,5 | 5.4 | 5.6 |

Kia | 3,5 | 3.9 | 4,5 | 4.9 | 4.9 | 4.9 |

Mazda | 1.6 | 1.9 | 2.2 | 2.1 | 2.3 | 2.6 |

Quelle: Kongressregierung

Die Einbindung in die integrierte Automobilzulieferkette, die Ausrichtung auf Fahrzeugexporte und -montage, stabile Handelsabkommen, Anforderungen an die Leistungsfähigkeit in kalten Klimazonen, Währungsdynamiken und die Verknüpfung mit Energieexporten sind einige der Trends, die den Markt für Kraftstoff-Luft-Module in Kanada stärken. Laut einem Artikel der ITA vom April 2026 wird der jährliche Einzelhandelsumsatz im Kfz-Ersatzteilmarkt des Landes bis Ende 2030 voraussichtlich 19 Milliarden US-Dollar erreichen. Dies wurde durch einen Anstieg der Pkw-Importe um geschätzte 15,6 % auf 38,6 Milliarden US-Dollar (Stand: 2023) ermöglicht. Gleichzeitig beliefen sich die Inlandsimporte von Automobilkomponenten und -teilen auf 18,5 Milliarden US-Dollar, was einem Anstieg von rund 19,7 % entspricht. Angesichts dieses jährlichen Wachstums im gesamten Automobilsektor ergeben sich daher enorme Wachstumschancen für den Markt in ganz Kanada.

Wichtigste Akteure auf dem Markt für Luft-Kraftstoff-Module im Automobilbereich:

- Bosch (Deutschland)

- Continental AG (Deutschland)

- Mahle (Deutschland)

- MANN+HUMMEL (Deutschland)

- Röchling (Deutschland)

- Valeo (Frankreich)

- HUTCHINSON (Frankreich)

- Magneti Marelli (Italien)

- Sogefi (Italien)

- Denso Corporation (Japan)

- Asiatische Industrie (Japan)

- Keihin (Japan)

- Hitachi Automotive Systems (Japan)

- Mikuni (Japan)

- Delphi Technologies (UK)

- Donaldson Company (USA)

- Visteon Corporation (USA)

- Hyundai Kefico (Südkorea)

- Anand Automotive (Indien)

- DRB-HICOM (Malaysia)

- Hanon Systems (Südkorea)

- MANN-FILTER (Deutschland)

- PHINIA Inc. (USA)

- Toyota Motor Nordamerika (USA)

- Rehlko (Frankreich)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Bosch nimmt mit seiner umfassenden Expertise in Motormanagementsystemen und Kraftstofffördertechnologien eine führende Position im Markt für Luft-Kraftstoff-Module für die Automobilindustrie ein. Das Unternehmen konzentriert sich auf die Weiterentwicklung seiner Luft-Kraftstoff-Verhältnismodule, um sowohl konventionelle Verbrennungsmotoren als auch Hybridantriebe der nächsten Generation zu unterstützen.

- Die Continental AG nutzt ihr umfassendes Portfolio in den Bereichen Antriebselektronik und Sensorintegration, um innovative Luft-Kraftstoff-Module zu entwickeln, die die Verbrennungseffizienz verbessern. Das Unternehmen konzentriert sich auf technische Lösungen, die Automobilhersteller dabei unterstützen, die weltweit immer strengeren Emissionsnormen zu erfüllen.

- Mahle nutzt sein umfassendes Know-how im Bereich Ansaug- und Filtersysteme, um integrierte Luft-Kraftstoff-Module herzustellen, die die Motorbeatmung und Kraftstoffmischung optimieren. Das Unternehmen legt besonderen Wert auf Langlebigkeit und Wärmemanagement, um die Zuverlässigkeit der Module unter verschiedensten Betriebsbedingungen zu gewährleisten.

- MANN+HUMMEL ist spezialisiert auf Reinluftsysteme, die einen wichtigen Bestandteil des Kraftstoff-Luft-Gemischs in Kraftfahrzeugen bilden. Das Unternehmen entwickelt innovative Filtermedien und Gehäusekonstruktionen, um eine gleichbleibende Luftqualität im Brennraum des Motors zu gewährleisten.

- Roechling leistet mit seinen präzisionsgefertigten Kunststoffkomponenten für Ansaugkrümmer und Modulgehäuse einen wichtigen Beitrag zum Markt. Das Unternehmen konzentriert sich auf Leichtbaulösungen, die das Gesamtgewicht der Module reduzieren, ohne die strukturelle Integrität oder die Dichtungsleistung zu beeinträchtigen.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für Luft-Kraftstoff-Module für die Automobilindustrie:

Der globale Markt für Kraftstoff-Luft-Module in der Automobilindustrie ist durch einen starken Wettbewerb geprägt, der maßgeblich von etablierten Tier-1-Automobilzulieferern mit umfassender Expertise in Kraftstoffzufuhr und Motormanagementsystemen dominiert wird. Namhafte Unternehmen wie Bosch, Denso und Continental sichern sich dank ihrer umfangreichen Forschungs- und Entwicklungskapazitäten und langjährigen OEM-Beziehungen den Großteil des Marktanteils. Die strategischen Ansätze der wichtigsten Akteure konzentrieren sich auf die Entwicklung fortschrittlicher Technologien zur Kraftstoff-Luft-Regelung, die mit Hybridantrieben kompatibel sind. Im November 2025 kooperierte Hanon Systems mit der Hankook & Company Group und präsentierte passende Lösungen für nachhaltige und elektrifizierte Mobilität. Ziel war es, die technologische Führungsrolle und den Fortschritt, insbesondere im Aftermarket, auszubauen und die weltweite Wettbewerbsfähigkeit weiter zu stärken, um so die Branche der Kraftstoff-Luft-Module für die Automobilindustrie zu fördern.

Unternehmenslandschaft des Marktes:

Neueste Entwicklungen

- Im Mai 2026 erweiterte MANN-FILTER sein Filterportfolio um ligninspezifische Filtermedien für den Ersatzteilmarkt und demonstrierte damit eine Steigerung des Übergangs zu einer kontinuierlich nachhaltigen Produktion mit zusätzlichen Öl- und Luftfiltern für verschiedene Fahrzeuge.

- Im April 2026 stellte PHINIA Inc. seine neuesten Innovationen vor, indem es Fortschritte bei Spitzen-Einspritzdrücken von über 500 bar für sein eigenes hochmodernes Benzin-Direkteinspritzsystem (GDi) erzielte, das zur Unterstützung des Übergangs des Automobilsektors zu Emissionsvorschriften entwickelt wurde.

- Im April 2025 gaben Toyota Motor North America und Rehlko ihre Lieferantenvereinbarung bekannt, in der Toyota Rehlko seine eigenen wasserstoffbetriebenen Brennstoffzellenmodule zur Verwendung in stationären Stromerzeugungsanlagen anbot.

- Report ID: 8581

- Published Date: May 26, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.