Marktausblick für automatisierte Faserverlegung:

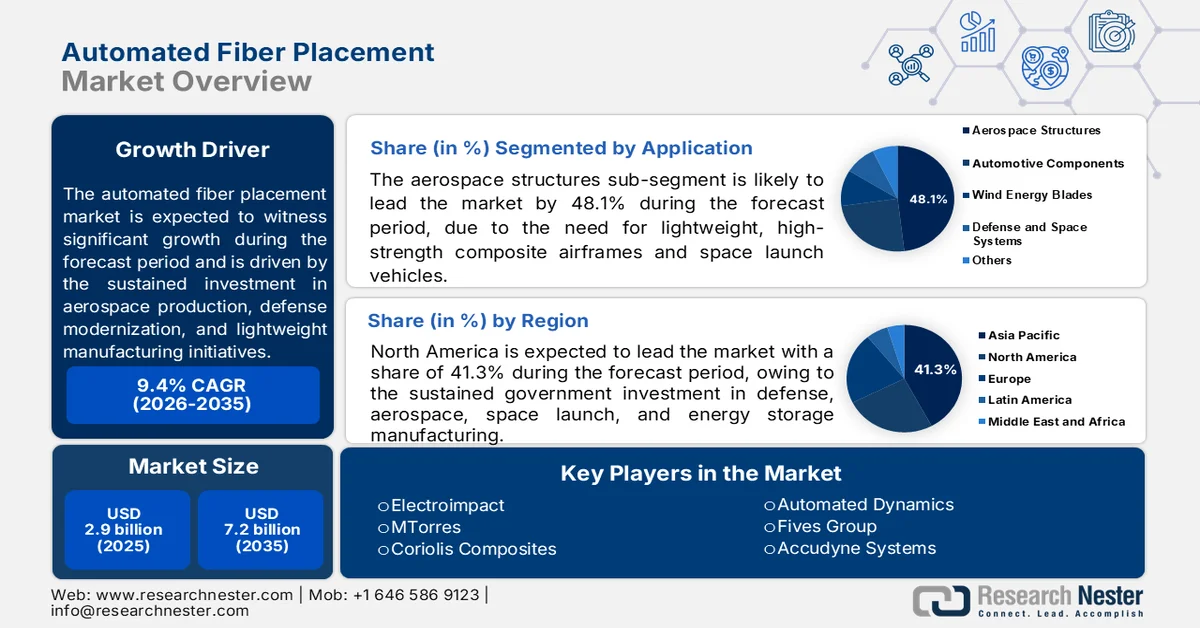

Der Markt für automatisierte Faserverlegung wurde im Jahr 2025 auf 2,9 Milliarden US-Dollar geschätzt und soll bis 2035 auf 7,2 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,4 % im Prognosezeitraum 2026 bis 2035 entspricht. Im Jahr 2026 wird der Markt für automatisierte Faserverlegung auf 3,2 Milliarden US-Dollar geschätzt.

Der Markt für automatisierte Faserablage wird durch kontinuierliche Investitionen in die Luft- und Raumfahrtindustrie, die Modernisierung der Verteidigung und Leichtbauprojekte in Nordamerika, Europa und dem asiatisch-pazifischen Raum geprägt. Laut Daten des US Bureau of Transportation Statistics vom März 2023 wächst die weltweite Flotte von Verkehrsflugzeugen parallel zum langfristigen Wachstum des Luftverkehrs. Allein die US-Fluggesellschaften beförderten jährlich über 853 Millionen Passagiere, bevor die jüngsten Flottenerneuerungsprogramme die Nachfrage nach treibstoffeffizienten Flugzeugzellen mit großvolumigen Verbundwerkstoffstrukturen beschleunigten. Die NASA fördert weiterhin Programme zur Herstellung fortschrittlicher Verbundwerkstoffe mit dem Ziel, das Flugzeuggewicht zu reduzieren und die Struktureffizienz zu verbessern. Dazu gehört auch die groß angelegte Forschung an thermoplastischen Verbundwerkstoffen für Luftfahrtsysteme der nächsten Generation.

Darüber hinaus trägt der staatlich geförderte Ausbau erneuerbarer Energien zu einer breiteren industriellen Nachfrage nach automatisierten Fertigungssystemen für Verbundwerkstoffe bei. Laut Daten des US-Energieministeriums vom August 2024 nehmen die Rotorblätter von Windkraftanlagen weiter zu. Bei neueren Installationen in den USA übersteigen die durchschnittlichen Rotordurchmesser von Großkraftwerken 133,8 Meter, was den Bedarf an Produktionskapazitäten für Verbundwerkstoffe mit hohem Durchsatz erhöht. Die Internationale Energieagentur prognostiziert, dass der weltweite Ausbau der Kapazitäten für erneuerbare Energien im Laufe des Jahrzehnts weiter steigen wird, angeführt vom Ausbau der Wind- und Solarinfrastruktur. Die Fertigung von Verbundwerkstoffen wird zudem durch Initiativen wie das US-Programm „Manufacturing USA“ und den EU-Rahmen „Horizon Europe“ gefördert, die beide die digitale Fertigung und die Forschung an fortschrittlichen Materialien unterstützen. Diese Entwicklungen stärken die langfristigen Investitionen in die Infrastruktur für die automatisierte Verbundwerkstofffertigung entlang der Lieferketten der Luft- und Raumfahrt-, Energie-, Transport- und Verteidigungsindustrie.

Schlüssel Automatisierte Faserplatzierung Markteinblicke Zusammenfassung:

Regionale Highlights:

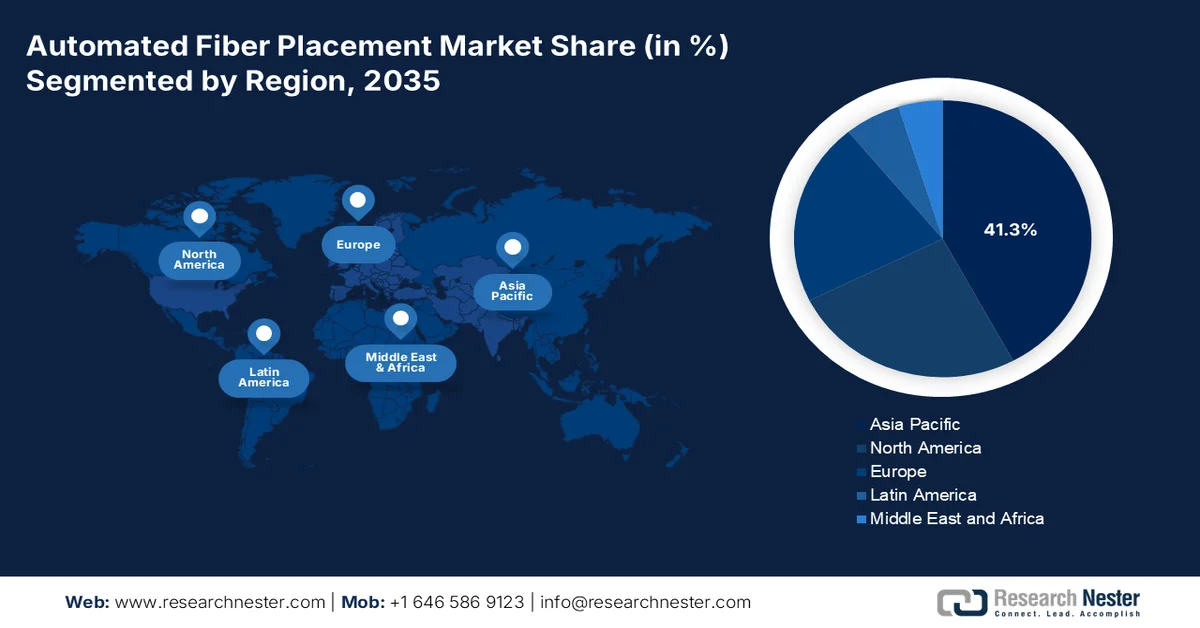

- Nordamerika wird im Markt für automatisierte Faserverlegung voraussichtlich bis 2035 einen Umsatzanteil von 41,3 % erzielen, was durch anhaltende staatliche Investitionen in die Bereiche Verteidigung, Luft- und Raumfahrt, Weltraumstarts und Energiespeicherung unterstützt wird.

- Im asiatisch-pazifischen Raum wird im Zeitraum 2026–2035 ein beschleunigtes Wachstum erwartet, das durch staatlich geförderte Programme zur Stärkung der einheimischen Luft- und Raumfahrt- sowie Verteidigungsindustrie angetrieben wird.

Segmenteinblicke:

- Das Segment der Luft- und Raumfahrtstrukturen im Markt für automatisierte Faserablage wird bis 2035 voraussichtlich einen Anteil von 48,1 % erreichen, was durch den steigenden Bedarf an leichten und hochfesten Verbundwerkstoff-Flugzeugzellen und Trägerraketen begünstigt wird.

- Die robotergestützte, automatisierte Faserplatzierung dürfte im Zeitraum 2026–2035 stark an Bedeutung gewinnen, angetrieben durch steigende Investitionen in Roboterautomatisierung und fortschrittliche Fertigungstechnologien.

Wichtigste Wachstumstrends:

- Modernisierungsprogramme für Verteidigungsflugzeuge

- Ausbau der Modernisierung der zivilen Infrastruktur

Größte Herausforderungen:

- Technologische Komplexität und erforderliche Fachkenntnisse

- Schwachstellen der globalen Lieferkette und Materialkosten

Wichtige Akteure: Electroimpact (USA), MTorres (Spanien), Coriolis Composites (Frankreich), Automated Dynamics (USA), Fives Group (Frankreich), Accudyne Systems (USA), Mikrosam (Nordmazedonien), Cevotec GmbH (Deutschland), Addcomposites (Finnland), Ingersoll Machine Tools (USA), Broetje-Automation (Deutschland), Composite Automation (USA), Langzauner (Österreich), KUKA Systems (Deutschland), Mitsubishi Heavy Industries (Japan), Kawasaki Heavy Industries (Japan), SAMTECH (Südkorea), Hanyang Advanced Manufacturing Systems (Südkorea), Rocket Lab, Inc. (USA), Firefly Aerospace (USA).

Global Automatisierte Faserplatzierung Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 2,9 Milliarden US-Dollar

- Marktgröße 2026: 3,2 Milliarden US-Dollar

- Prognostizierte Marktgröße: 7,2 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 9,4 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (41,3 % Anteil bis 2035)

- Am schnellsten wachsende Region: Nordamerika

- Dominierende Länder: USA, China, Deutschland, Japan, Frankreich

- Schwellenländer: Südkorea, Vietnam, Brasilien, Mexiko, Indonesien

Last updated on : 27 May, 2026

Markt für automatisierte Faserverlegung – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Modernisierungsprogramme für Verteidigungsflugzeuge: Die steigende Beschaffung von Verteidigungsflugzeugen verstärkt die Nachfrage nach automatisierten Produktionssystemen für Verbundwerkstoffe in den Lieferketten der militärischen Luft- und Raumfahrtindustrie. Laut dem Verteidigungshaushaltsbericht 2024 hat die Regierung 61,1 Milliarden US-Dollar für Luftstreitkräfteprogramme bereitgestellt, darunter Investitionen in die Luftüberlegenheit der nächsten Generation und fortschrittliche Hubschrauberplattformen. Diese Programme basieren auf großen, verbundwerkstoffintensiven Strukturen, die eine hochpräzise automatisierte Fertigung erfordern, um eine gleichbleibende Produktion zu gewährleisten und die Montagezeiten zu verkürzen. Die NATO-Mitglieder erhöhen ihre Verteidigungsausgaben und schaffen damit langfristige Beschaffungspipelines für Verbundwerkstoff-Flugzeugstrukturen. Darüber hinaus wird erwartet, dass die Nachfrage in der Luft- und Raumfahrtproduktion weiter steigen wird, da die Programme zur Erneuerung der Militärflotte in Nordamerika und Europa ausgeweitet werden, wodurch der Bedarf an skalierbaren automatisierten Laminierverfahren zunimmt.

- Ausbau der Modernisierung der zivilen Infrastruktur : Programme zur Modernisierung der öffentlichen Infrastruktur setzen verstärkt auf moderne Verbundwerkstoffe im Brückenbau, bei Erdbebensicherungsmaßnahmen und korrosionsbeständigen Bauwerken. Laut GFOA 2026 stellt der US Infrastructure Investment and Jobs Act über 1,2 Billionen US-Dollar für die Modernisierung von Transport- und Infrastruktur bereit, darunter auch für Brückensanierungsprogramme, bei denen leichte Verbundwerkstoffe zunehmend auf ihre Langlebigkeit hin untersucht werden. Die Asiatische Entwicklungsbank und die Weltbank fördern ebenfalls klimaresiliente Infrastrukturinitiativen in Entwicklungsländern. Automatisierte Fertigungstechnologien für Verbundwerkstoffe gewinnen an Bedeutung, da sie die Produktionskonsistenz von Bauteilen zur Strukturverstärkung und vorgefertigten Systemen verbessern. Darüber hinaus dürften die steigenden öffentlichen Investitionen in Küstenschutz, Schienenmodernisierung und resiliente Verkehrsnetze die industrielle Nachfrage nach automatisierten Fertigungstechnologien für Verbundwerkstoffe in den Lieferketten des Bauwesens ankurbeln.

Herausforderungen

- Technologische Komplexität und erforderliches Fachwissen: Der Betrieb von AFP-Maschinen erfordert hochspezialisierte Kenntnisse in Robotik, Materialwissenschaft und Softwareprogrammierung. Neueinsteiger haben Schwierigkeiten, Personal zu rekrutieren und auszubilden, das komplexe Roboterbahnen programmieren, Prozessparameter für verschiedene Fasertypen verwalten und die Wartung anspruchsvoller Platzierungsköpfe durchführen kann. Dieser Fachkräftemangel kann zu Produktionsineffizienzen, hohen Ausschussquoten und langen Anlaufphasen führen. Die Integration von Industrie-4.0-Prinzipien wie Echtzeit-Sensorfeedback und KI-gestützter Prozesssteuerung verstärkt den Bedarf an interdisziplinärer Expertise zusätzlich.

- Globale Lieferkettenschwierigkeiten und Materialkosten: Der Einstieg in den Markt für automatisierte Faserablage erfordert eine zuverlässige und qualitativ hochwertige Versorgung mit Rohstoffen, vorwiegend Kohlenstoff-, Glasfaser- und Aramidfaserbündeln. Diese fortschrittlichen Materialien verfügen über eigene, konzentrierte Lieferketten, die oft von wenigen globalen Herstellern abhängig sind. Neue Marktteilnehmer sind anfällig für Preisschwankungen, geopolitische Handelsbeschränkungen und Logistikstörungen. Fehlende etablierte Geschäftsbeziehungen zu Tier-1-Materiallieferanten können zu Qualitätsschwankungen, höheren Kosten und Produktionsverzögerungen führen, die die ohnehin geringen Gewinnmargen weiter schmälern.

Marktgröße und Prognose für die automatisierte Faserverlegung:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

9,4 % |

|

Marktgröße im Basisjahr (2025) |

2,9 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

7,2 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für automatisierte Faserverlegung:

Anwendungssegmentanalyse

Das Teilsegment Luft- und Raumfahrtstrukturen ist das größte Anwendungssegment im Markt für automatisiertes Faserablageverfahren (AFP) und wird voraussichtlich bis Ende 2035 einen Marktanteil von 48,1 % erreichen. Treiber dieses Segments ist der Bedarf an leichten, hochfesten Verbundwerkstoff-Flugzeugzellen und Trägerraketen. AFP ermöglicht die präzise Platzierung von Kohlenstofffasersträngen auf komplexen, konturierten Geometrien wie Rumpfsegmenten, Flügelbeplankungen und Raketenmotorgehäusen und macht so Tausende von mechanischen Verbindungselementen überflüssig. Laut Daten der NCCUK vom Januar 2026 machen Verbundwerkstoffe bereits über 50 % des Strukturgewichts von Verkehrsflugzeugen der nächsten Generation aus, wobei AFP das primäre Fertigungsverfahren für diese Komponenten ist. Mit der Produktionssteigerung großer Programme wie der Boeing 787, des Airbus A350 und neuer Schmalrumpfflugzeuge wächst die Nachfrage nach Hochgeschwindigkeits-AFP-Zellen kontinuierlich.

Technologiesegmentanalyse

Die robotergestützte, automatisierte Faserplatzierung hat die Verbundwerkstofffertigung revolutioniert, indem sie im Vergleich zu herkömmlichen Portalsystemen flexible, rekonfigurierbare und kostengünstige Lösungen bietet. Laut Daten des Public Spend Forum 2026 hat die beträchtliche Investition der US-Bundesregierung in die fortgeschrittene Fertigung die Entwicklung der robotergestützten, automatisierten Faserplatzierungstechnologie maßgeblich vorangetrieben. Mit über 6 Milliarden US-Dollar, die in die Forschung und Entwicklung von Roboterautomatisierung und fortgeschrittener Fertigung investiert wurden – ein Wachstum von 222 % –, haben Behörden wie die NASA und das Energieministerium der Automatisierung der Verbundwerkstofffertigung Priorität eingeräumt. Diese Förderung hat die Entwicklung von robotergestützten AFP-Systemen der nächsten Generation ermöglicht, die sich durch adaptive Echtzeit-Prozesssteuerung, verbesserte Endeffektorpräzision und kollaborative Zweiarmarchitekturen auszeichnen.

Prozesssegmentanalyse

Die Thermoplaste-Platzierung ist führend im Segment der automatisierten Faserplatzierung und macht die separate Autoklavhärtung überflüssig. Dabei schmilzt eine Hochenergie-Wärmequelle, typischerweise ein Laser oder Infrarotstrahler, den einlaufenden thermoplastischen Faserverbundfaden präzise am Presspunkt, während eine Verdichtungswalze sofortigen Druck ausübt, um das Material mit dem darunterliegenden Substrat zu verschmelzen. Durch dieses simultane Schmelzen und Verdichten wird die volle Bauteildichte direkt in der Maschine erreicht, sodass die Bauteile unmittelbar nach dem Laminieren einsatzbereit sind. Durch den Wegfall des Autoklavenschritts reduzieren Hersteller Zykluszeiten, Energieverbrauch und Investitionskosten drastisch. Darüber hinaus lassen sich thermoplastische Bauteile, die durch In-situ-Verdichtung hergestellt werden, schweißen oder umformen. Dies ermöglicht neuartige Fügeverfahren und Reparaturstrategien für komplexe Strukturen in der Luft- und Raumfahrt sowie der Verteidigungsindustrie.

Unsere detaillierte Analyse des Marktes für automatisierte Faserverlegung umfasst die folgenden Segmente:

Segment | Teilsegmente |

Fasermaterial |

|

Anwendung |

|

Technologie |

|

Verfahren |

|

Endbenutzer |

|

Aushärtungsmethode |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für automatisierte Faserverlegung – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika dominiert den globalen Markt für automatisierte Faserablage und wird voraussichtlich bis Ende 2035 einen regionalen Umsatzanteil von 41,3 % erreichen. Haupttreiber des Marktes sind kontinuierliche staatliche Investitionen in die Bereiche Verteidigung, Luft- und Raumfahrt, Weltraumstarts und Energiespeicherung. Die USA dominieren die regionale Nachfrage, da Bundesbehörden die Entwicklung automatisierter Faserablage für Kampfflugzeuge der nächsten Generation, Hyperschallsysteme und wiederverwendbare Trägerraketenstrukturen finanzieren. Kanada trägt durch spezialisierte Programme zu Verbundwerkstoff-Reparaturtechnologien und Fahrwerkskomponenten für regionale Flugzeugprogramme bei. In der gesamten Region sind staatliche Beschaffungsvorgaben und Forschungs- und Entwicklungsförderungen die wichtigsten Nachfragetreiber und nicht rein kommerzielle Faktoren. Anbieter, die in diesen Markt eintreten, müssen ihre Produktstrategien an den mehrjährigen Zeitplänen von Verteidigungs-, Raumfahrt- und Energieprogrammen ausrichten, um stabile Einnahmequellen zu sichern.

Die zunehmenden Partnerschaften im Bereich der Verteidigungsexporte und die von verbündeten Nationen unterstützten Programme zur Modernisierung der militärischen Luftfahrt prägen den US -Markt. Laut Daten der ITA vom November 2024 erhöhte Kroatien seinen Verteidigungshaushalt für 2024 auf 1,39 Milliarden US-Dollar und baut die Beschaffung von Flugzeugplattformen mit hohem Verbundwerkstoffanteil weiter aus, darunter die von der US-Regierung unterstützten Kampfflugzeuge Dassault Rafale F-3R und die Hubschrauber UH-60M Black Hawk. Diese Flugzeugprogramme erfordern fortschrittliche Verbundwerkstoff-Flugzeugstrukturen, die mithilfe automatisierter Produktionstechnologien hergestellt werden, um Präzision und strukturelle Leistungsfähigkeit zu verbessern. Darüber hinaus berichtete das US-Außenministerium, dass die gesamten US-Verteidigungsexporte und Waffentransfers im Jahr 2024 über 238 Milliarden US-Dollar erreichten, was die anhaltende internationale Nachfrage nach Luft- und Raumfahrtsystemen widerspiegelt. Die zunehmenden Beschaffungsaktivitäten der Verbündeten stärken die langfristige Nachfrage nach automatisierten Produktionskapazitäten für Verbundwerkstoffe entlang der US-amerikanischen Luft- und Raumfahrtlieferketten.

Der kanadische Markt gewinnt an Dynamik, da Exportabkommen und Partnerschaften in der Verbundwerkstofffertigung international ausgeweitet werden. Das geplante umfassende Wirtschaftspartnerschaftsabkommen zwischen Kanada und Indonesien soll den Luft- und Raumfahrthandel stärken, indem es zollfreien Zugang für Flugsimulatoren, Hubschrauber und Luft- und Raumfahrtkomponenten sichert und so die Produktionsaktivität kanadischer Hersteller ankurbelt. Laut Angaben der kanadischen Regierung vom September 2024 trug der kanadische Luft- und Raumfahrtsektor fast 29 Milliarden US-Dollar zum nationalen BIP bei, wobei über 75 % der Brancheneinnahmen durch Exporte generiert wurden. Provinzen wie Québec und Manitoba bauen ihre Kapazitäten in der Flugzeugmontage, der Verbundwerkstofffertigung und bei Flugsimulationssystemen aus. Die wachsende exportorientierte Luft- und Raumfahrtproduktion erhöht die Nachfrage nach automatisierten Verbundwerkstoff-Fertigungstechnologien, um die Fertigungseffizienz, Präzision und die Produktion von Flugzeugstrukturen in großem Umfang entlang der kanadischen Lieferketten zu verbessern.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum wird sich im Prognosezeitraum von 2026 bis 2035 voraussichtlich zu einem führenden Markt für automatisierte Faserablage entwickeln. Treiber dieser Entwicklung sind staatlich geförderte Initiativen zum Aufbau eigener Produktionskapazitäten für die Luft- und Raumfahrt- sowie die Verteidigungsindustrie. Japan ist führend bei präzisen Anwendungen der automatisierten Faserablage (AFP) für Flugzeugstrukturen der nächsten Generation, während Südkorea sich auf Komponenten für sein eigenes Kampfflugzeugprogramm konzentriert. China baut seine Produktionskapazitäten für Verbundwerkstoffe für zivile und militärische Flugzeugzellen kontinuierlich aus. Indien und Malaysia etablieren sich als kostengünstige Produktionsstandorte für globale Flugzeugstrukturhersteller, die AFP nutzen, um Exportqualitätsstandards zu erfüllen. Australien leistet seinen Beitrag durch Forschungspartnerschaften mit führenden Rüstungsunternehmen. In der gesamten Region prägen staatliche Produktionsanreize und Vorgaben zur Technologielokalisierung die Nachfrage, wobei mittelgroße robotergestützte AFP-Systeme gegenüber großen Portalanlagen bevorzugt werden.

Steigende Investitionen in die Luft- und Raumfahrtindustrie, die Modernisierung der Verteidigung und Initiativen zur heimischen Flugzeugproduktion treiben den Markt in Indien an. Laut Daten des Sansad vom März 2025 beförderte Indien über 376 Millionen Passagiere im Inlands- und Auslandsverkehr, was die Nachfrage nach Flugzeugen der nächsten Generation und der dazugehörigen Infrastruktur erhöht. Die indische Regierung stellte dem Verteidigungsministerium laut PIB-Bericht vom Februar 2025 81 Milliarden US-Dollar für den Bundeshaushalt zur Verfügung, um die Beschaffung militärischer Flugzeuge und Programme zur Förderung der heimischen Luft- und Raumfahrtindustrie zu unterstützen. Darüber hinaus führte die indische Weltraumforschungsorganisation (ISRO) mehrere erfolgreiche Starts durch, wodurch die Nachfrage nach leichten Verbundwerkstoffstrukturen für Trägerraketen und Satelliten weiter anstieg. Diese Entwicklungen beschleunigen Investitionen in automatisierte Verbundwerkstoff-Fertigungstechnologien entlang der gesamten Lieferkette der Luft- und Raumfahrtindustrie sowie der Verteidigungsindustrie.

Der japanische Markt soll von 18,90 Mio. USD im Jahr 2025 auf 38,2 Mio. USD bis Ende 2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,5 % wachsen. Für 2026 wird ein Marktvolumen von 20,01 Mio. USD prognostiziert. Treiber dieses Wachstums sind die Modernisierung der Verteidigung und Investitionen in die fortschrittliche Fertigung, die die landesweite Nachfrage nach Hochleistungs-Verbundstrukturen erhöhen. Laut Daten von Japan Wire by Kyodo News (August 2025) plant das japanische Verteidigungsministerium, bis 2025 fast 2 % des BIP für Verteidigungsausgaben bereitzustellen, um die militärischen Fähigkeiten zu stärken. Die steigende Beschaffung von Kampfflugzeugen, Luft- und Raumfahrtsystemen sowie fortschrittlichen Mobilitätsplattformen führt zu einem verstärkten Einsatz von leichten Verbundwerkstoffen in der heimischen Fertigung. Automatisierte Faserablageverfahren gewinnen zunehmend an Bedeutung, da sie die Präzision und Produktionseffizienz von Verbundbauteilen in Luft- und Raumfahrtqualität für Anwendungen in der Verteidigung und Luftfahrt verbessern.

Einblicke in den europäischen Markt

Europa verfügt über einen ausgereiften Markt für automatisierte Faserablage (AFP), der auf kommerziellen Luft- und Raumfahrtprogrammen und einer starken Zulieferbasis von AFP-Maschinenherstellern basiert. Spanien, Frankreich, Deutschland und Italien beherbergen die wichtigsten Produktionsstandorte der Region, wobei lokale Hersteller sowohl europäische als auch Exportkunden beliefern. Die Initiativen der Europäischen Union für saubere Luftfahrt fördern die AFP-Entwicklung für Rümpfe und Tragflächen der nächsten Generation von Schmalrumpfflugzeugen mit dem Schwerpunkt auf reduziertem Energieverbrauch und geringeren Montagekosten. Thermoplastische AFP mit In-situ-Konsolidierung rückt als Möglichkeit zur Vermeidung von Autoklavierprozessen in den Fokus. Großbritannien leistet seinen Beitrag durch Anwendungen im Verteidigungs- und Raumfahrtsektor, darunter Raketenstrukturen und Satellitenstrukturen.

Steigende Luft- und Raumfahrtproduktion, Modernisierung der Verteidigung und Investitionen in die Dekarbonisierung der Industrie prägen den Markt in Deutschland . Laut Daten von Hydrogen Europe (August 2023) stellte die Bundesregierung fast 212 Milliarden Euro für den Klima- und Transformationsfonds bereit, um die Modernisierung der Industrie und fortschrittliche Fertigungstechnologien zu fördern. Die Daten der Internationalen Industrieagentur (ITA) aus dem Jahr 2021 belegen, dass der deutsche Luft- und Raumfahrtsektor einen Industrieumsatz von über 41 Milliarden Euro erwirtschaftete und damit die Nachfrage nach Präzisionsfertigungssystemen für Verbundwerkstoffe verstärkte. Darüber hinaus unterstützt der deutsche Verteidigungshaushalt die Beschaffung von Militärflugzeugen und Innovationsprogramme in der Luft- und Raumfahrt. Diese Investitionen beschleunigen die Einführung automatisierter Fertigungstechnologien für Verbundwerkstoffe entlang der gesamten Wertschöpfungskette der Luft- und Raumfahrt-, Energie- und Transportindustrie.

Die steigende Produktion in der Luft- und Raumfahrtindustrie sowie Investitionen in die Verteidigungsluftfahrt treiben den Markt in Großbritannien an. Laut Daten der britischen Regierung vom Juni 2025 sicherte der Luft- und Raumfahrtsektor über 100.000 direkte Arbeitsplätze und erwirtschaftete einen Umsatz von über 34 Milliarden GBP, was die Nachfrage nach fortschrittlichen Verbundwerkstoff-Fertigungstechnologien verstärkt. Der Bericht der britischen Regierung vom April 2024 kündigte Verteidigungsausgaben von über 87 Milliarden GBP an, darunter Investitionen in Kampfflugzeugsysteme, die Modernisierung von Militärflugzeugen und U-Boot-Programme, die leichte Verbundwerkstoffstrukturen erfordern. Der verstärkte Fokus auf nachhaltige Luftfahrt und die Resilienz der heimischen Lieferkette in der Luft- und Raumfahrtindustrie ermutigt Hersteller, automatisierte Verbundwerkstoff-Fertigungssysteme einzuführen, um Produktionseffizienz, Präzision und Skalierbarkeit in der zivilen Luftfahrt und der verteidigungsbezogenen Fertigung zu verbessern.

Wichtige Akteure auf dem Markt für automatisierte Glasfaserverlegung:

- Elektroschlag (USA)

- MTorres (Spanien)

- Coriolis Composites (Frankreich)

- Automated Dynamics (USA)

- Fives Group (Frankreich)

- Accudyne Systems (USA)

- Mikrosam (Nordmazedonien)

- Cevotec GmbH (Deutschland)

- Addcomposites (Finnland)

- Ingersoll Werkzeugmaschinen (USA)

- Broetje-Automation (Deutschland)

- Composite Automation (USA)

- Langzauner (Österreich)

- KUKA Systems (Deutschland)

- Mitsubishi Heavy Industries (Japan)

- Kawasaki Heavy Industries (Japan)

- SAMTECH (Südkorea)

- Hanyang Advanced Manufacturing Systems (Südkorea)

- Rocket Lab, Inc. (USA)

- Firefly Aerospace (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Electimpact ist ein führender Anbieter von Hochgeschwindigkeits-AFP-Systemen für Primärstrukturen in der Luft- und Raumfahrt. Das Unternehmen hat den Markt maßgeblich vorangebracht, indem es großformatige Multi-Tow-Verlegemaschinen entwickelt hat, die sowohl duroplastische als auch thermoplastische Verbundwerkstoffe mit einer Leistung von über 200 kg pro Stunde verarbeiten können.

- MTorres ist ein führender Innovator im Markt und bekannt für seine hochpräzisen Multi-Gantry-AFP-Systeme. Das Unternehmen hat den Markt durch die Integration von In-situ-Konsolidierungsverfahren für thermoplastische Verbundwerkstoffe revolutioniert und damit die Notwendigkeit einer Autoklaven-Nachbearbeitung eliminiert.

- Coriolis Composites ist ein innovatives Unternehmen im Markt für kompakte 6-Achs-Roboterlösungen für die asymmetrische Faserverbundfertigung. Durch die Verwendung von Roboterarmen mit offener Architektur für komplexe Geometrien wie Triebwerksgondeln, Rumpfsektionen und Hubschrauberrotorblätter hat das Unternehmen den Markt revolutioniert.

- Automated Dynamics ist ein spezialisierter Marktführer im Bereich der Hochtemperatur-Thermoplast-Verbundwicklung und AFP-Verfahren. Das Unternehmen hat den Markt durch die Entwicklung strahlungsbeständiger und kryogenisch geeigneter Strukturen für Raumfahrt- und Verteidigungsanwendungen maßgeblich vorangebracht.

- Die Fives Group ist ein diversifiziertes Unternehmen im Bereich Industrieanlagenbau und bietet unter der Marke Cincinnati großflächige AFP-Systeme an. Durch die Integration von robotergestützter Faserplatzierung mit automatisierter Bandverlegung und lasergestützter Erwärmung für Thermoplaste hat das Unternehmen den Markt maßgeblich weiterentwickelt.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für automatisierte Faserverlegung:

Der globale Markt für automatisierte Faserablage ist stark konsolidiert und wird von wenigen spezialisierten Anbietern aus Nordamerika und Europa dominiert, die sich auf Luft- und Raumfahrt sowie industrielle Automatisierung spezialisiert haben. In Asien drängen neue Akteure auf den Markt. Zu den wichtigsten strategischen Initiativen zählen die Entwicklung eines hybriden AFP-Systems mit integrierter In-situ-Konsolidierung für die Fertigung außerhalb des Autoklaven sowie die Expansion in branchenfremde Bereiche wie die Automobilindustrie und die Wasserstoffspeicherung. Branchenführer wie Electroimpact und MTorres konzentrieren sich auf die ultraschnelle Ablage großer Verbundstrukturen, während Unternehmen wie Coriolis Composites Pionierarbeit im Bereich der robotergestützten AFP für komplexe Geometrien leisten. Asiatische Unternehmen nutzen staatlich geförderte Forschung und Entwicklung, um ihre Importabhängigkeit zu reduzieren.

Unternehmenslandschaft des Marktes:

Neueste Entwicklungen

- Im Juni 2025 nahm Mikrosam bei Qarbon Aerospace, Inc. (Qarbon) eine robotergestützte, automatisierte Faserablageanlage (AFP) in Betrieb. Dieses System dient der Erweiterung der Forschungs- und Entwicklungskapazitäten von Qarbon Aerospace und ermöglicht die Produktion von Hochleistungs-Thermoplast-Verbundbauteilen mit außergewöhnlicher Präzision und Effizienz.

- Im August 2024 gab Rocket Lab, Inc. die Installation der größten automatisierten Faserablagemaschine (AFP) in der Neutron-Raketenproduktionslinie des Unternehmens in Middle River, Maryland, bekannt. Die AFP-Maschine ermöglicht Rocket Lab die automatisierte Fertigung der größten Kohlenstofffaserverbund-Raketenstrukturen der Geschichte.

- Im Februar 2024 erweiterte Firefly Aerospace seine Anlagen in Briggs, Texas, um die Entwicklung der mittleren Trägerrakete zu unterstützen. Die Produktionsfläche von Firefly wurde von 92.000 auf 207.000 Quadratfuß vergrößert und umfasst zwei neue Großgebäude für die Raketenproduktion, -montage und -integration.

- Report ID: 8585

- Published Date: May 27, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.