Marktausblick für kommerzielle Pumpen:

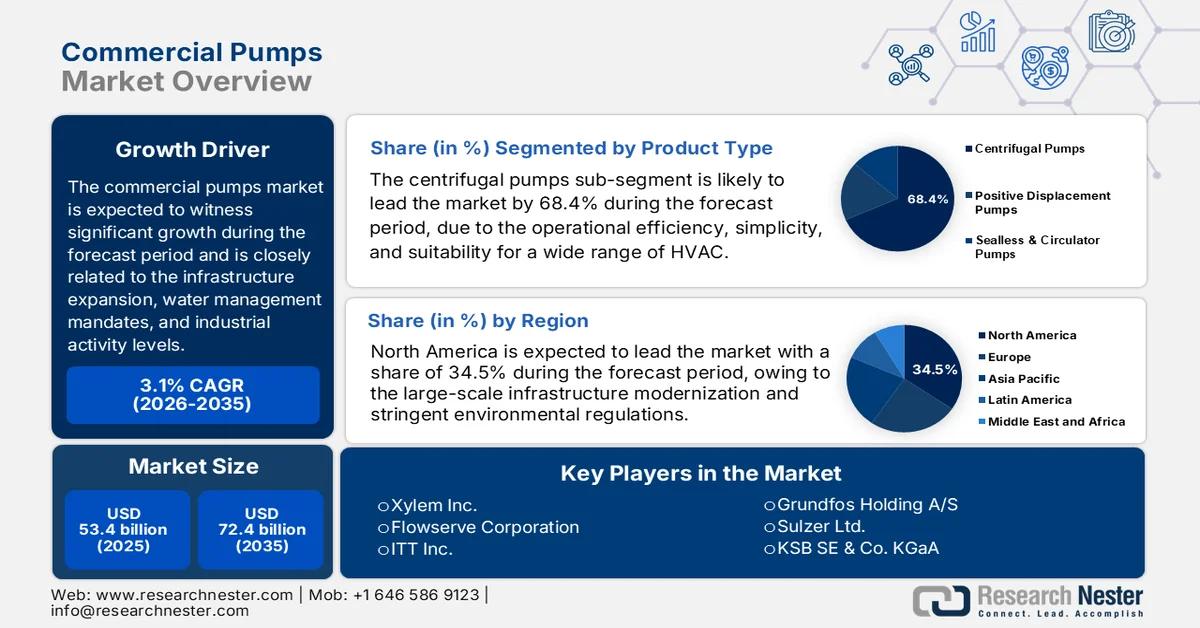

Der Markt für gewerbliche Pumpen hatte 2025 ein Volumen von 53,4 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 72,4 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,1 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für gewerbliche Pumpen auf 55,1 Milliarden US-Dollar geschätzt.

Die Nachfrage nach gewerblichen Pumpen ist eng mit dem Infrastrukturausbau, den Vorgaben für das Wassermanagement und der industriellen Aktivität verknüpft. Investitionen des öffentlichen Sektors bleiben ein Haupttreiber. Laut Daten von Infrastructure USA (Juni 2024) benötigen allein die USA in den nächsten 20 Jahren über 744 Milliarden US-Dollar für Investitionen in die Wasserinfrastruktur. Diese Investitionen umfassen Trinkwasser-, Abwasser- und Regenwassersysteme, die alle stark auf großtechnische Pumpen für Verteilung und Aufbereitung angewiesen sind. Auch die Daten der Europäischen Umweltagentur (Oktober 2024) zeigen, dass über 20 % der europäischen Wasserverteilungssysteme Leckageverluste aufweisen, die Pumpenmodernisierungen und -austausche erforderlich machen, um die Systemeffizienz und das Druckmanagement zu verbessern. Diese staatlichen Programme schaffen eine kontinuierliche, langfristige Nachfrage von Kommunen, Versorgungsunternehmen und Generalunternehmern.

Darüber hinaus verstärken die Anforderungen des Industrie- und Energiesektors die Beschaffungsvolumina für gewerbliche Pumpen, insbesondere in der Prozessindustrie, der Wärmekraft und der Gebäudetechnik. Laut Daten von Modern Building Services vom Mai 2023 entfallen 20 % des weltweiten Strombedarfs auf Pumpensysteme. Dies deutet auf eine beträchtliche installierte Basis hin, die sowohl Neuinstallationen als auch Modernisierungen zur Einhaltung von Effizienzstandards erfordert. Gleichzeitig wird ein Anstieg des globalen Strombedarfs erwartet, wodurch der Bedarf an Pumpen in Kühlsystemen, Kesselspeiseanlagen und Hilfsanlagen weiter steigt. Auch die Trends im Städtebau tragen maßgeblich zur Nachfrage bei und treiben diese in Gewerbegebäuden an. Diese Faktoren sorgen gemeinsam für stabile Beschaffungszyklen, wobei Ersatzbedarf, regulatorische Anforderungen und Kapazitätserweiterungen die Kaufentscheidungen in den Endverbraucherbranchen prägen.

Schlüssel Gewerbliche Pumpen Markteinblicke Zusammenfassung:

Regionale Highlights:

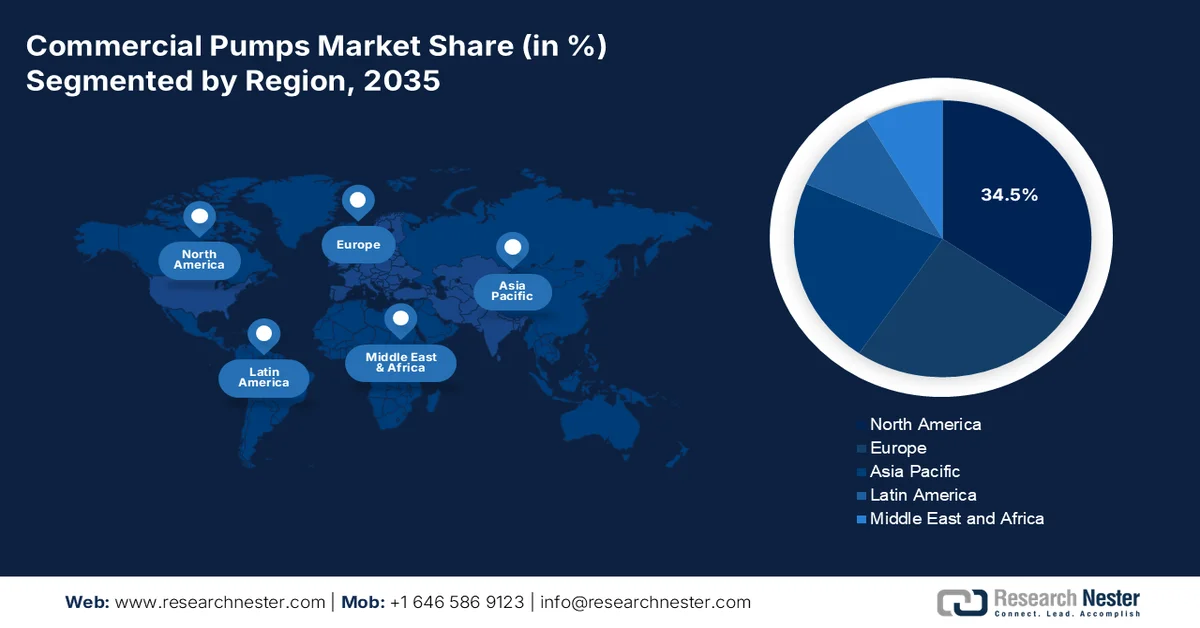

- Es wird erwartet, dass der nordamerikanische Markt für gewerbliche Pumpen bis 2035 einen Umsatzanteil von 34,5 % erreichen wird, was durch groß angelegte Infrastrukturmodernisierungen und strenge Umweltauflagen begünstigt wird.

- Für den asiatisch-pazifischen Raum wird im Zeitraum 2026–2035 ein durchschnittliches jährliches Wachstum von 7,5 % prognostiziert, beschleunigt durch eine rasche Urbanisierung, massive Infrastrukturinvestitionen und eine industrielle Expansion.

Segmenteinblicke:

- Es wird prognostiziert, dass das Teilsegment der Kreiselpumpen im Markt für gewerbliche Pumpen bis 2035 einen Anteil von 68,4 % erreichen wird. Dies ist auf ihre Betriebseffizienz, Einfachheit und Eignung für ein breites Spektrum von Anwendungen in den Bereichen Heizung, Lüftung, Klimatechnik, Wasserversorgung und Gebäudetechnik zurückzuführen.

- Im Segment der intelligenten Pumpen wird im Zeitraum 2026–2035 ein bemerkenswertes Wachstum erwartet, das durch den zunehmenden Fokus auf Energieoptimierung, vorausschauende Wartung und die Einhaltung strenger Vorschriften für nachhaltiges Bauen angetrieben wird.

Wichtigste Wachstumstrends:

- Ausgaben für Abwasserbehandlung

- Programme zur Modernisierung der Landwirtschaft und Bewässerung

Größte Herausforderungen:

- Hohe Vorlaufkosten und Kapitalbeschränkungen

- Kundenpräferenz für Kundendienst

Wichtige Akteure: Xylem Inc. (USA), Flowserve Corporation (USA), ITT Inc. (USA), Grundfos Holding A/S (Dänemark), Sulzer Ltd. (Schweiz), KSB SE & Co. KGaA (Deutschland), Atlas Copco AB (Schweden), Wilo SE (Deutschland), Ebara Corporation (Japan), Torishima Pump Mfg. Co., Ltd. (Japan), Weir Group PLC (Großbritannien), SPX Flow, Inc. (USA), Dover Corporation (USA), IDEX Corporation (USA), Danfoss A/S (Dänemark), Concentric Group (Großbritannien), Officine Mazzocco Pagnoni (Italien), Kirloskar Brothers Limited (Indien), Setco Automotive Limited (Indien), Honda India Power Products Limited (Indien).

Global Gewerbliche Pumpen Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 53,4 Milliarden US-Dollar

- Marktgröße 2026: 55,1 Milliarden US-Dollar

- Prognostizierte Marktgröße: 72,4 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 3,1 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (34,5 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: USA, Deutschland, Niederlande, China, Japan

- Schwellenländer: Indien, Brasilien, Südkorea, Mexiko, Indonesien

Last updated on : 30 March, 2026

Markt für gewerbliche Pumpen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Ausgaben für die Abwasserbehandlung: Strengere Einleitungsvorschriften und Nachhaltigkeitsvorgaben veranlassen Regierungen, die Mittel für die Abwasserinfrastruktur zu erhöhen, was sich direkt auf die Nachfrage nach kommerziellen Pumpen auswirkt. Die Europäische Kommission berichtet, dass die Mitgliedstaaten jährlich insgesamt eine Milliarde US-Dollar in die Abwasserbewirtschaftung investieren, wobei die Modernisierungen auf Nährstoffentfernung und Energieeffizienz abzielen. Pumpen sind für die Schlammbehandlung, Belüftungsprozesse und die Wasserumwälzung unerlässlich. Laut Daten von Gouverneurin Kathy Hochul vom August 2025 hat der Clean Water State Revolving Fund über 153 Milliarden US-Dollar für Abwasserinfrastrukturprojekte bereitgestellt und so die kontinuierlichen Erneuerungs- und Modernisierungszyklen sichergestellt. Dieser regulatorische Druck gewährleistet eine stetige Nachfrage nach hocheffizienten und korrosionsbeständigen Pumpensystemen.

- Programme zur Modernisierung der Landwirtschaft und Bewässerung: Staatliche Investitionen in Bewässerung und Wassereffizienz in der Landwirtschaft tragen maßgeblich zum Markt für kommerzielle Pumpen bei. Laut UNESCO-Daten vom Februar 2024 entfallen fast 70 % der weltweiten Süßwasserentnahmen auf die Landwirtschaft, was effiziente, pumpengestützte Bewässerungssysteme erforderlich macht. In Indien konzentrieren sich Programme wie die Pradhan Mantri Srishi Sinchayee Yojana auf die Ausweitung der Bewässerungsflächen und die Verbesserung der Wassernutzungseffizienz, was den Pumpenausbau in ländlichen und stadtnahen Gebieten fördert. Diese Initiativen beinhalten häufig Subventionen für die Pumpenbeschaffung, insbesondere für energieeffiziente und solarbetriebene Systeme. Hersteller, die staatlich geförderte Agrarprogramme mit kostengünstigen und energieeffizienten Pumpenlösungen bedienen, können zudem von einer hohen Nachfrage profitieren, insbesondere in Schwellenländern, die Ernährungssicherheit und Wasserschutz priorisieren.

- Investitionen in Klimaresilienz und Hochwasserschutz: Zunehmende Klimarisiken veranlassen Regierungen zu Investitionen in Hochwasserschutz, Regenwassermanagement und Entwässerungsinfrastruktur, die alle stark von kommerziellen Pumpen abhängig sind. Weltweit steigen die Investitionen in Hochwasserschutzinfrastruktur deutlich an, vor allem in Asien und Küstenregionen mit hohem urbanem Hochwasserrisiko. Pumpen sind unerlässlich für die Entwässerung von Regenwasser und die Hochwasserableitung. Großangelegte urbane Hochwasserschutzprojekte umfassen die Installation von Hochleistungspumpstationen. Diese Pumpen mit ihrer schnellen Einsatzfähigkeit können zudem von staatlichen Aufträgen profitieren, die auf Notfallmaßnahmen und Resilienz ausgerichtet sind und deren Anzahl voraussichtlich steigen wird, da die Anpassung an den Klimawandel zu einer politischen Priorität wird.

Herausforderungen

- Hohe Vorlaufkosten und Kapitalengpässe: Die hohen Anfangsinvestitionen für fortschrittliche, energieeffiziente Pumpensysteme stellen insbesondere in Entwicklungsländern, in denen es den Kunden an Kapital mangelt, eine erhebliche Hürde dar. Anwender mit kleineren Anlagen greifen daher oft zu günstigeren, weniger effizienten Pumpen, anstatt in Premiumlösungen zu investieren. Steigende Materialkosten setzen die OEMs zusätzlich unter Druck und zwingen sie, entweder marginale Verluste zu tragen oder die Kosten an die Käufer weiterzugeben, was in Zeiten wirtschaftlicher Unsicherheit die Absatzmengen dämpft. Darüber hinaus müssen Hersteller flexible Finanzierungsmodelle, Leasingangebote oder Energie-Performance-Contracting-Strukturen entwickeln, um die Markteintrittsbarrieren zu senken und die Einführung hocheffizienter Systeme in preissensiblen Märkten zu beschleunigen.

- Kunden legen Wert auf zuverlässigen Kundendienst: Käufer von gewerblichen Pumpen, insbesondere in kritischen Anwendungsbereichen wie Klimatechnik, Wasseraufbereitung und Brandschutz, priorisieren zuverlässigen Kundendienst, die Verfügbarkeit von Ersatzteilen und schnelle Reaktionszeiten. Neue Marktteilnehmer ohne etablierte lokale Vertriebsnetze und Serviceinfrastruktur haben es schwer, das Vertrauen der Kunden zu gewinnen, da Endanwender Ausfallzeiten bei unerprobten Anbietern scheuen. Um diese Hürde zu überwinden, müssen neue Marktteilnehmer Partnerschaften mit etablierten lokalen Händlern eingehen, in regionale Servicezentren investieren oder erweiterte Garantien und garantierte Reaktionszeiten anbieten, um von Anfang an Glaubwürdigkeit und Zuverlässigkeit zu beweisen.

Marktgröße und Prognose für kommerzielle Pumpen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

3,1 % |

|

Marktgröße im Basisjahr (2025) |

53,4 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

72,4 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für kommerzielle Pumpen:

Produktsegmentanalyse

Im Produktsegment dominieren Kreiselpumpen und werden voraussichtlich bis Ende 2035 einen Marktanteil von 68,4 % im Markt für gewerbliche Pumpen erreichen. Diese Pumpen zeichnen sich durch ihre hohe Betriebseffizienz, einfache Handhabung und Eignung für ein breites Anwendungsspektrum in den Bereichen Heizung, Lüftung, Klimatechnik (HLK), Wasserversorgung und Gebäudetechnik aus. Sie nutzen Rotationsenergie zum Fördern von Flüssigkeiten und eignen sich daher ideal für Anwendungen mit kontinuierlicher, niedrigviskoser Förderung, wie sie in Gewerbegebäuden und der kommunalen Infrastruktur häufig vorkommen. Laut OEC-Daten vom Februar 2026 erreichte der Welthandel mit Kreiselpumpen im Jahr 2024 ein Volumen von 18,3 Milliarden US-Dollar. Dies unterstreicht die große installierte Basis und das erhebliche Potenzial für Innovationen und die steigende Nachfrage nach Ersatzpumpen.

Handelsvolumen von Kreiselpumpen (2024)

Land | Handelsströme | Wert (Mrd. USD) |

China | Export | 4,76 |

Deutschland | Export | 1,88 |

Italien | Export | 1,37 |

UNS | Import | 2.02 |

Deutschland | Import | 1 |

Quelle: OEC Februar 2026

Technologiesegmentanalyse

Im Technologiesegment sind intelligente Pumpen mit integrierten Frequenzumrichtern, IoT und cloudbasierter Überwachung führend auf dem Markt für gewerbliche Pumpen. Dieses Wachstum wird durch den zunehmenden Fokus des Gewerbesektors auf Energieoptimierung, vorausschauende Wartung und die Einhaltung strenger Bauvorschriften für nachhaltiges Bauen angetrieben. Intelligente Pumpen passen Drehzahl und Fördermenge autonom an den Systembedarf in Echtzeit an und erzielen so erhebliche Energieeinsparungen im Vergleich zu herkömmlichen Pumpen mit konstanter Drehzahl. Gleichzeitig können Gebäudemanager die Leistung aus der Ferne überwachen und Anomalien erkennen, bevor es zu Ausfällen kommt. Darüber hinaus steigert die Integration fortschrittlicher Analysen und KI-gestützter Erkenntnisse in intelligente Pumpensysteme die Betriebseffizienz und verlängert die Lebensdauer der Anlagen in gewerblichen Anwendungen.

Segmentanalyse der Vertriebskanäle

Distributoren und Großhändler sind aufgrund ihrer weitreichenden Netzwerke, ihres lokalen Lagerbestands und ihrer Fähigkeit, den von gewerblichen Endkunden und Installateuren benötigten technischen Support und Kundendienst zu leisten, führend im Vertriebskanalsegment für gewerbliche Pumpen. Dieser Kanal bleibt bevorzugt, da gewerbliche Pumpensysteme oft komplexe Spezifikationen, einen dringenden Ersatzbedarf für kritische Anwendungen wie HLK und Brandschutz sowie die Notwendigkeit von Fachkompetenz vor Ort erfordern, die digitale Plattformen nicht vollständig abbilden können. Distributoren fungieren als wichtige Vermittler und bieten Mehrwertdienste wie Unterstützung bei der Systemplanung, Installation und schnelle Ersatzteilversorgung. Laut Daten des Pumps Hydraulic Institute vom Februar 2021 wird der US-Pumpenabsatz auf jährlich 10 Milliarden US-Dollar geschätzt, was wiederkehrende Einnahmen und eine hohe Kundenbindung im Markt sichert.

Unsere detaillierte Analyse des Marktes für gewerbliche Pumpen umfasst die folgenden Segmente:

Segment | Teilsegmente |

Produkttyp |

|

Anwendung |

|

Endbenutzer |

|

Technologie |

|

Nennleistung |

|

Vertriebskanal |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für gewerbliche Pumpen – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika ist die größte und dominierende Region im Markt für gewerbliche Pumpen und wird voraussichtlich bis Ende 2035 einen regionalen Umsatzanteil von 34,5 % halten. Treiber dieser Entwicklung sind die Modernisierung der Infrastruktur in großem Umfang und strenge Umweltauflagen. Die USA führend in der regionalen Nachfrage, was durch das parteiübergreifende Infrastrukturgesetz begünstigt wird, das erhebliche Mittel für die Modernisierung der Wasser- und Abwasserinfrastruktur bereitstellt. Ein wesentlicher Faktor ist die zunehmende Verbreitung intelligenter Pumpenlösungen mit integrierten IoT-Sensoren und Frequenzumrichtern, die vorausschauende Wartung und Energieoptimierung ermöglichen. Nachhaltigkeitsinitiativen drängen die Hersteller zur Entwicklung hocheffizienter, emissionsarmer Pumpen, um die EPA-Standards und die ESG-Ziele der Unternehmen zu erfüllen. Der Markt für gewerbliche Pumpen verzeichnet zudem ein Wachstum bei Spezialanwendungen wie Wasserstoffpumpen für den aufstrebenden Sektor der sauberen Energien, unterstützt durch staatliche Investitionen wie die Initiative „Hydrogen Shot“ des US-Energieministeriums.

Der Markt für gewerbliche Pumpen in den USA wird maßgeblich von den bundesstaatlichen Energieeffizienzrichtlinien geprägt, insbesondere von den vom Energieministerium (DOE) verabschiedeten Standards für Umwälzpumpen, die ab 2028 gelten. Laut einem Bericht im Federal Register vom Mai 2024 werden diese Standards voraussichtlich Energieeinsparungen von 0,55 Billiarden Btu über die gesamte Lebensdauer ermöglichen, was einer Reduzierung des Energieverbrauchs um 32,6 % im Vergleich zu einem Szenario ohne neue Standards entspricht. Dies führt zu einem starken Trend hin zu hocheffizienten und intelligenten Pumpensystemen in der HLK-Technik und in Gebäudeanwendungen. Die Hersteller werden voraussichtlich Umstellungskosten in Höhe von 81,2 Millionen US-Dollar tragen müssen. Die langfristigen wirtschaftlichen Aussichten bleiben positiv, mit Nettovorteilen für die Verbraucher zwischen 0,95 Milliarden und 2,34 Milliarden US-Dollar, die auf reduzierte Betriebskosten zurückzuführen sind. Darüber hinaus stehen die Umweltvorteile, darunter eine Reduzierung der CO₂-Emissionen um 10,04 Millionen Tonnen, im Einklang mit den umfassenderen Dekarbonisierungszielen der US-Regierung und treiben die Nachfrage nach gewerblichen Pumpen weiter an.

US-DOE-Normen für Umwälzpumpen – Wirtschaftliche, energetische und ökologische Auswirkungen (2024)

Kategorie | Metrisch | Wert / Bereich |

Auswirkungen auf den Hersteller | Neue Standards für den branchenspezifischen Nettobarwert (INPV) | 347,1 Millionen US-Dollar |

Veränderung des Nettobarwerts (INPV) mit Standards | -19,9 % bis +3,2 % | |

INPV-Wertauswirkung | -69,2 Millionen USD bis +11,1 Millionen USD | |

Gesamte Umstellungskosten | 81,2 Millionen US-Dollar | |

Energieeinsparungen | Energieeinsparungen über die gesamte Lebensdauer (2028–2057) | 0,55 Billiarden Btu |

Fallbeispiel: Reduzierung vs. Keine Standards | 32,6 % | |

Verbrauchervorteile | Nettobarwert (7% Diskontsatz) | 0,95 Milliarden US-Dollar |

Nettobarwert (3% Diskontsatz) | 2,34 Milliarden US-Dollar | |

Umweltauswirkungen | CO₂-Emissionsreduzierung | 10,04 Millionen Tonnen |

SO? Emissionsreduzierung | 2,95 Tausend Tonnen | |

Reduzierung der NOx-Emissionen | 18,65 Tausend Tonnen | |

Methan (CH?)-Reduktion | 83,84 Tausend Tonnen | |

Distickstoffmonoxid (NO)-Reduktion | 0,10 Tausend Tonnen | |

Quecksilber (Hg)-Reduktion | 0,02 Tonnen |

Quelle: Federal Register, Mai 2024

Die Kombination aus landwirtschaftlicher Nachfrage und Importabhängigkeit bei wichtigen Pumpenkategorien wie Kreiselpumpen prägt den kanadischen Markt für Gewerbepumpen. Laut OEC-Daten von 2024 importierte das Land Kreiselpumpen im Wert von 588 Millionen US-Dollar, was eine starke Abhängigkeit von externen Lieferungen zur Deckung des Bedarfs in den Bereichen Bewässerung, kommunale Versorgung und Industrie belegt. Gleichzeitig ist ein allmählicher Trend hin zu Pumpensystemen mit alternativen Kraftstoffen zu beobachten, insbesondere zu propangasbetriebenen Bewässerungspumpen. Diese bieten laut Daten der Canadian Propane Association von 2026 20 bis 40 % niedrigere Anschaffungskosten als Dieselmotoren und bis zu 50 % niedrigere Betriebskosteneinsparungen. Zudem tragen diese Systeme zu Kanadas Umweltzielen bei, indem sie Feinstaub- und Treibhausgasemissionen reduzieren und so einen umweltfreundlicheren landwirtschaftlichen Betrieb unterstützen. Die Daten zeigen eine zunehmende Verbreitung kosteneffizienter und emissionsarmer Pumpentechnologien, insbesondere in landwirtschaftlich geprägten Provinzen.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region im Markt für gewerbliche Pumpen sein und im Prognosezeitraum von 2026 bis 2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,5 % expandieren. Treiber dieser Entwicklung sind eine beispiellose Urbanisierung, massive Infrastrukturinvestitionen und die Expansion der Industrie in der gesamten Region. Um das Wachstum aufrechtzuerhalten, investiert die Region erhebliche Milliardenbeträge, wobei die Wasserversorgung und die Stadtentwicklung einen wesentlichen Teil dieser Nachfrage ausmachen. Darüber hinaus treiben die Initiativen in China zur Bewirtschaftung von Regenwasser und zur Verbesserung der städtischen Entwässerung die Markteinführung fortschrittlicher Pumpensysteme weiter voran. Auch andere Länder investieren massiv in die Infrastruktur zur Wasseraufbereitung und den Ausbau von Rechenzentren. Die Vorschriften zur Energieeffizienz werden in der gesamten Region verschärft, insbesondere durch die Einführung der IE4- und IE5-Motornormen für gewerbliche Pumpenanwendungen.

Der rasante Fortschritt der Jal Jeevan Mission, die die ländliche Wasserinfrastruktur in beispiellosem Umfang ausgebaut hat, treibt den Markt für kommerzielle Pumpen in Indien an. Laut Daten des PIB vom Februar 2025 wurden über 154,4 Millionen ländliche Haushalte mit Trinkwasseranschlüssen versorgt – ein deutlicher Anstieg gegenüber nur 32,3 Millionen Haushalten im letzten Jahrzehnt. Dieser Ausbau erforderte den umfassenden Einsatz von Pumpen für die Grundwasserförderung, den Wassertransport in großen Mengen, Aufbereitungsanlagen und die Verteilungsnetze auf Dorfebene. Die Infrastrukturkomponenten des Programms, darunter Rohrleitungssysteme, Grauwassermanagement und Initiativen zur nachhaltigen Nutzung der Wasserquellen wie Regenwassernutzung, verstärken die anhaltende Nachfrage nach Neuinstallationen und Ersatzsystemen für Pumpen. Darüber hinaus spiegelt sich der Umfang der Umsetzung in der Abdeckung von 932.000 Schulen und 969.000 Anganwadi-Zentren wider, was auf eine hohe Durchdringung der öffentlichen Infrastruktur mit Wasserversorgungssystemen hindeutet. Diese Daten zeigen einen positiven Einfluss auf das Marktwachstum.

Die umfangreichen staatlichen Investitionen in die Wasserinfrastruktur und den Ausbau der Industriekapazitäten treiben den Markt für kommerzielle Pumpen in China an. Laut Daten der Volksrepublik China vom Januar 2026 investierte das Land über 810 Milliarden US-Dollar in Wasserbauprojekte zur Unterstützung von Hochwasserschutz, Bewässerung und Wasserversorgungssystemen, die einen umfangreichen Pumpeneinsatz erfordern. Daten der Volksrepublik China vom Februar 2025 zeigen hingegen, dass der chinesische Industriesektor im Jahr 2024 eine Wertschöpfung von über 5.676 Milliarden US-Dollar erwirtschaftete und damit die starke Nachfrage nach Pumpen in der chemischen Verarbeitung, der Fertigung und im Energiesektor aufrechterhielt. Diese Daten belegen eine zunehmende Nutzung energieeffizienter Pumpensysteme zur Erfüllung regulatorischer und Nachhaltigkeitsziele.

Einblicke in den europäischen Markt

Der Markt für gewerbliche Pumpen in Europa dürfte aufgrund seiner starken Marktposition, ambitionierter Dekarbonisierungsziele, der Modernisierung der Infrastruktur und strenger Umweltauflagen einen bedeutenden Anteil ausmachen. Der Europäische Grüne Deal, der Klimaneutralität anstrebt, dient als übergeordneter politischer Rahmen. Die Strategie der Renovierungswelle zielt auf eine Verdopplung der jährlichen Gebäudesanierungen ab. Dies treibt die Nachfrage nach hocheffizienten Umwälzpumpen für die Klimatechnik in Gewerbegebäuden direkt an. Darüber hinaus verpflichtet die Umsetzung der Wasserrahmenrichtlinie und der Richtlinie über die Behandlung kommunaler Abwässer die Mitgliedstaaten zur Modernisierung der veralteten Wasser- und Abwasserinfrastruktur, wodurch eine anhaltende Nachfrage nach Kreisel- und Tauchpumpen entsteht. Der Markt profitiert zudem von verstärkten Investitionen in die industrielle Automatisierung und den Ausbau von Rechenzentren in der gesamten Region.

Die Energiewende in der Industrie und Investitionen in die Wasserinfrastruktur treiben den Markt für Industriepumpen in Deutschland an. Laut GTAI 2025 erwirtschaftete der deutsche Industriesektor 29 % des gesamten EU-Umsatzes und sorgte damit für eine anhaltend hohe Nachfrage nach industriellen Prozess- und Fördersystemen, einschließlich Pumpen. Darüber hinaus berichtete die Bundesregierung im August 2023, dass sie über 62,2 Milliarden US-Dollar für die Energiewende und klimabezogene Fördermittel bereitgestellt hat. Diese Mittel unterstützen Anwendungen wie Fernwärme, Wasserstoffsysteme und Kälteinfrastruktur, die fortschrittliche Pumpenlösungen erfordern. Laut Daten des Bundesumweltministeriums vom Februar 2026 sind über 96 % der Bevölkerung an die öffentliche Abwasserbehandlung angeschlossen, was die Nachfrage nach effizienten Ersatzpumpen weiter steigert. Diese Faktoren deuten auf einen Markt mit stabilen Austauschzyklen, hoher industrieller Nachfrage und damit einhergehender zunehmender Verbreitung hin.

Die anhaltenden öffentlichen Investitionen in Wasserinfrastruktur, Gebäudetechnik und Energiesysteme prägen den Markt für kommerzielle Pumpen in Großbritannien . Laut Daten von Water UK vom Oktober 2023 hat der Wassersektor über 121,9 Milliarden US-Dollar in Investitionen für die Modernisierung der Wasserversorgung, die Abwasserbehandlung und die Reduzierung von Leckagen investiert, was den umfassenden Einsatz von Pumpensystemen erfordert. Darüber hinaus zeigen Daten der britischen Regierung vom April 2023, dass Großbritannien über 38,1 Milliarden US-Dollar für Energieeffizienz und CO₂-arme Infrastruktur bereitgestellt hat. Diese Investitionen unterstützen Anwendungen wie Fernwärme, die Modernisierung von Heizungs-, Lüftungs- und Klimaanlagen sowie die Dekarbonisierung der Industrie, wo Pumpen eine entscheidende Rolle spielen. Diese Daten spiegeln einen Markt wider, der von regulatorischen Investitionszyklen, der Modernisierung der Infrastruktur und der zunehmenden Verbreitung energieeffizienter Pumpentechnologien angetrieben wird.

Wichtige Akteure auf dem Markt für kommerzielle Pumpen:

- Xylem Inc. (USA)

- Flowserve Corporation (USA)

- ITT Inc. (USA)

- Grundfos Holding A/S (Dänemark)

- Sulzer Ltd. (Schweiz)

- KSB SE & Co. KGaA (Deutschland)

- Atlas Copco AB (Schweden)

- Wilo SE (Deutschland)

- Ebara Corporation (Japan)

- Torishima Pump Mfg. Co., Ltd. (Japan)

- Weir Group PLC (UK)

- SPX Flow, Inc. (USA)

- Dover Corporation (USA)

- IDEX Corporation (USA)

- Danfoss A/S (Dänemark)

- Concentric Group (UK)

- Officine Mazzocco Pagnoni (Italien)

- Kirloskar Brothers Limited (Indien)

- Setco Automotive Limited (Indien)

- Honda India Power Products Limited (Indien)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Xylem Inc. nutzt Marktdaten für gewerbliche Pumpen, um seine Strategie der digitalen Transformation voranzutreiben und intelligente Pumpenlösungen mit fortschrittlichen Analyse- und Echtzeitüberwachungsfunktionen zu integrieren. Durch die Nutzung von Markterkenntnissen zu Energieeffizienz und Infrastrukturresilienz entwickelt Xylem intelligente Pumpensysteme, die das Wasser- und Abwassermanagement für Gewerbegebäude und Industrieanlagen optimieren. Im Jahr 2024 erzielte das Unternehmen einen Umsatz von 1.498 Millionen US-Dollar im Bereich Wasserinfrastruktur.

- Flowserve Corporation nutzt Marktdaten für gewerbliche Pumpen, um ihre Aftermarket-Services und das Angebot an vorausschauender Wartung im Rahmen ihrer Flowserve 2.0-Initiative zu verbessern. Durch die Analyse von Leistungsdaten Tausender installierter Pumpen in gewerblichen und industriellen Anwendungen liefert das Unternehmen optimierte Zuverlässigkeitslösungen, die die Lebensdauer der Anlagen verlängern und die Energieeffizienz steigern. Laut Geschäftsbericht 2024 erzielte das Unternehmen einen Umsatz von 3.158,6 Millionen US-Dollar.

- ITT Inc. nutzt Marktdaten für gewerbliche Pumpen, um Innovationen in seinem Portfolio an Industrie- und Gewerbepumpen voranzutreiben, vorwiegend über die Marke Goulds Pump. Durch die Integration von Datenanalysen in die Pumpenkonstruktion und Systemüberwachung bietet ITT Lösungen, die den wachsenden Marktanforderungen an Energieeffizienz und Fernverwaltung von Anlagen in der gewerblichen Gebäudetechnik (HLK) gerecht werden.

- Grundfos Holding A/S nutzt Marktdaten für gewerbliche Pumpen umfassend, um sein digitales Ökosystem weiterzuentwickeln. Dazu gehört die Plattform Grundfos iSolutions, die Pumpensteuerungen und cloudbasierte Überwachung integriert. Durch die Analyse von Markttrends hin zu Nachhaltigkeit und Klimaneutralität entwickelt das Unternehmen intelligente, energieoptimierte Pumpenlösungen, HLK-Systeme für Gewerbegebäude und Wasserversorgungsanlagen.

- Sulzer Ltd. nutzt Marktdaten für gewerbliche Pumpen, um sein Servicenetz zu optimieren und hocheffiziente Pumpenlösungen für gewerbliche und industrielle Anwendungen zu entwickeln, darunter Gebäudetechnik, Wassertransport und Fernwärme. Über seine digitale Serviceplattform optimiert das Unternehmen mithilfe von Betriebsdaten die Pumpenleistung und bietet zustandsorientierte Wartung an, wodurch ungeplante Ausfallzeiten für Betreiber gewerblicher Anlagen reduziert werden.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für kommerzielle Pumpen:

Der globale Markt für kommerzielle Pumpen ist hart umkämpft und wird von einer Mischung aus diversifizierten Industrieunternehmen und spezialisierten Anbietern von Lösungen für das Fluidmanagement geprägt. Die wichtigsten Akteure konzentrieren sich aktiv auf die Digitalisierung und bieten intelligente Pumpen mit IoT-Funktionen für die vorausschauende Wartung an. Zu den strategischen Initiativen gehören Fusionen und Übernahmen zur Erweiterung des Technologieportfolios und der geografischen Reichweite, verbunden mit einem starken Fokus auf energieeffiziente und nachhaltige Pumpenlösungen, um die strengen Umweltauflagen zu erfüllen und die Betriebskosten für Endanwender zu senken. So kündigte beispielsweise die Concentric Group im Juli 2025 die strategische Übernahme des führenden Pumpenherstellers Officine Mazzocco Pagnoni an.

Unternehmenslandschaft des Marktes für gewerbliche Pumpen:

Neueste Entwicklungen

- Im November 2025 stellte das Hydraulic Institute das Mitgliedsunternehmen Kirloskar Brothers Limited (KBL) als neuestes Unternehmen vor, dessen Pumpenprüflabor in Kirloskarvadi, Maharashtra, im Rahmen des HI Pump Test Lab Approval Program zugelassen wurde.

- Im Juni 2025 brachte Setco Automotive Limited seine Kfz-Wasserpumpe auf den Markt und erweiterte damit sein Produktportfolio um Motorkühlungslösungen für leichte Nutzfahrzeuge (LCVs) und mittlere und schwere Nutzfahrzeuge (MHCVs).

- Im August 2024 kündigte Honda India Power Products Limited (HIPP) die Markteinführung des selbstansaugenden 4-Zoll-Benzinwasserpumpenmodells WB40XD an. Dieses innovative Produkt zielt darauf ab, die Bewässerungsherausforderungen von Landwirten, die wasserintensive Kulturen anbauen, zu bewältigen, indem es eine tragbare, leistungsstarke, effiziente und umweltfreundliche Lösung bietet.

- Report ID: 8479

- Published Date: Mar 30, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.