Marktausblick für Tiergesundheit:

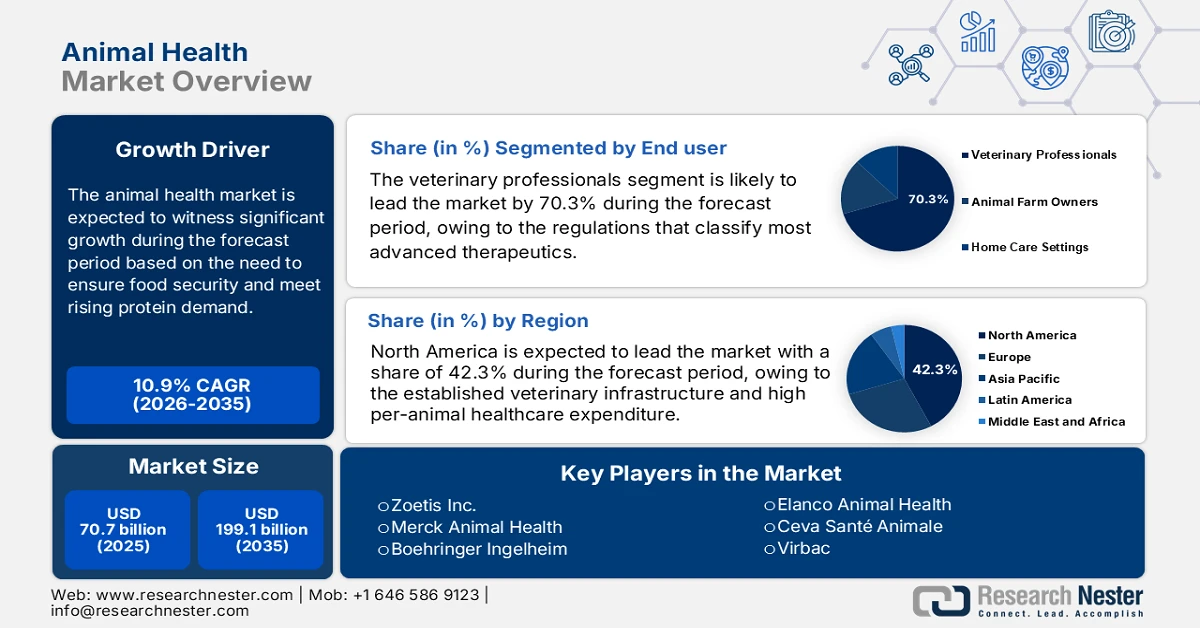

Der Markt für Tiergesundheit hatte 2025 ein Volumen von 70,7 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 199,1 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,9 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen im Bereich Tiergesundheit auf 78,4 Milliarden US-Dollar geschätzt.

Der globale Markt ist ein entscheidender Bestandteil der Agrar- und Gesundheitsinfrastruktur und konzentriert sich auf die Entwicklung und den Vertrieb von Produkten zur Vorbeugung, Behandlung und zum Management von Krankheiten bei Nutz- und Haustieren. Der Markt ist beträchtlich, angetrieben durch den Bedarf an Ernährungssicherheit und die steigende Nachfrage nach Proteinen. So zeigen beispielsweise Daten der Agencia IBEG Noticias vom September 2024, dass der Wert von Tierprodukten in Brasilien im Jahr 2023 um 5,4 % auf 122,4 Milliarden US-Dollar gestiegen ist. Diese Zahlen unterstreichen die wirtschaftliche Bedeutung der Erhaltung von Tiergesundheit und -produktivität. Die regulatorische Aufsicht ist ein wichtiger Faktor für die Branche; Behörden wie das US-amerikanische Zentrum für Veterinärmedizin (FDA) sind für die Zulassung neuer Tierarzneimittel und Futtermittelzusatzstoffe zuständig und gewährleisten deren Sicherheit und Wirksamkeit.

Die Marktdynamik wird durch den langen Produktentwicklungszyklus und erhebliche Investitionen in die Forschung beeinflusst. Die FDA (Center for Veterinary Medicines) genehmigt jährlich nur eine begrenzte Anzahl neuer Tierarzneimittelanträge, was die hohen regulatorischen und wissenschaftlichen Markteintrittsbarrieren widerspiegelt. Das Wachstum im Segment der Heimtiere korreliert mit den demografischen Trends, wie der Bericht der American Pet Products Association vom März 2025 zeigt. Demnach besitzen fast 94 Millionen US-Haushalte mindestens ein Haustier, wodurch eine kontinuierliche Nachfrage nach tierärztlichen Leistungen und Arzneimitteln entsteht. Aus Sicht der Nutztierhaltung haben Krankheitsausbrüche erhebliche wirtschaftliche Folgen. Der Animal and Plant Health Inspection Service (APHIS) setzt ein Kontrollprogramm für Krankheiten wie die hochpathogene Aviäre Influenza (HPAI) um. Daten von Congress.gov vom April 2025 zeigen, dass im Jahr 2022 fast 1.689 Geflügelbestände mit HPAI infiziert waren, was 168,62 Millionen Vögel betraf. Diese Tatsache unterstreicht die Bedeutung der präventiven Gesundheitsversorgung, einschließlich Impfungen und Biosicherheit, als essenziell für die wirtschaftliche Stabilität und die Kontinuität der Lieferkette.

Gesamtzahl der HPAI-H5N1-Nachweise nach Tierarten bei Säugetieren in den Vereinigten Staaten (2022–2024)

Artennachweis nach Jahr | 2022 | 2023 | 2024 | Gesamt | Artennachweis nach Jahr |

Aberts Eichhörnchen | 0 (0%) | 1 (0,9 %) | 0 (0%) | 1 (0,2 %) | Aberts Eichhörnchen |

Amerikanischer Schwarzbär | 1 (0,9 %) | 3 (2,7 %) | 0 (0%) | 4 (1,0 %) | Amerikanischer Schwarzbär |

Amerikanischer Marder | 0 (0%) | 1 (0,9 %) | 0 (0%) | 1 (0,2 %) | Amerikanischer Marder |

Amerikanischer Nerz | 0 (0%) | 0 (0%) | 1 (0,6 %) | 1 (0,2 %) | Amerikanischer Nerz |

Quelle: NLM Februar 2025

Schlüssel Tiergesundheit Markteinblicke Zusammenfassung:

Regionale Highlights:

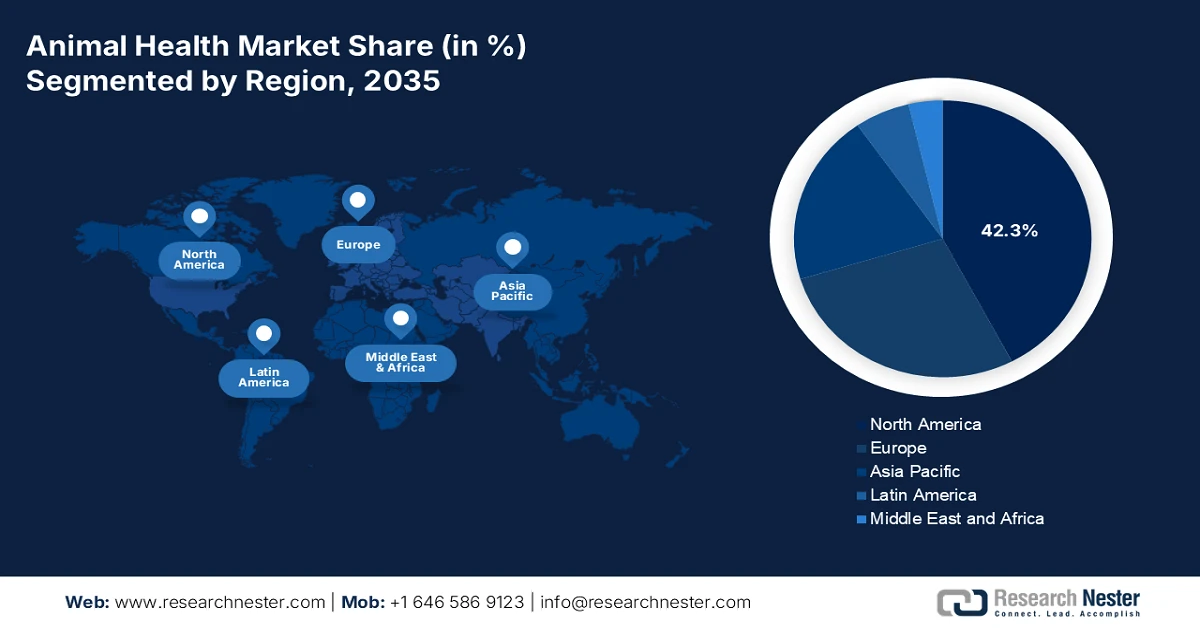

- Nordamerika wird voraussichtlich bis 2035 einen Umsatzanteil von 42,3 % am Markt für Tiergesundheit erzielen, was auf eine ausgereifte veterinärmedizinische Infrastruktur und hohe Ausgaben für die Gesundheitsversorgung von Haustieren zurückzuführen ist, die durch eine starke Forschungs- und Entwicklungsintensität unterstützt werden.

- Für den asiatisch-pazifischen Raum wird im Zeitraum 2026–2035 ein durchschnittliches jährliches Wachstum von 7,5 % prognostiziert, beschleunigt durch steigenden Proteinkonsum, zunehmende Haustierhaltung und staatlich geförderte Programme zur Modernisierung der Tierhaltung.

Segmenteinblicke:

- Bei den Endnutzern wird erwartet, dass Veterinärmediziner bis 2035 einen Marktanteil von 70,3 % im Bereich der Tiergesundheit erreichen werden. Unterstützt wird dies durch regulatorische Rahmenbedingungen, die zugelassene Tierärzte als primäre Entscheidungsträger für die Einführung fortschrittlicher Therapien vorschreiben.

- Innerhalb des Technologiesegments wird das konventionelle Teilsegment voraussichtlich bis 2035 den größten Marktanteil behalten, was auf seine kosteneffiziente Anwendbarkeit in der Nutztier- und Haustierpflege zurückzuführen ist, die auf etablierten Arzneimitteln, Impfstoffen und Diagnostika basiert.

Wichtigste Wachstumstrends:

- Steigende staatliche Ausgaben für die Prävention von Zoonosen

- Ausweitung der Tierproduktion

Größte Herausforderungen:

- Hohe F&E-Kosten und lange Entwicklungszeiten

- Beziehungshindernisse im Vertrieb und Marketing

Wichtige Akteure: Zoetis Inc. (USA), Merck Animal Health (USA), Boehringer Ingelheim (Deutschland), Elanco Animal Health (USA), Ceva Santé Animale (Frankreich), Virbac (Frankreich), Vetoquinol (Frankreich), Dechra Pharmaceuticals PLC (Großbritannien), IDEXX Laboratories, Inc. (USA), Covetrus (USA), Phibro Animal Health Corporation (USA), HIPRA (Spanien), Norbrook (Großbritannien), Kyoritsu Seiyaku (Japan), Zydus Animal Health (Indien), Huvepharma (Bulgarien), Jurox (Australien), Choongwae (Südkorea), Pharmgate (Schweden), ECO Animal Health (Großbritannien).

Global Tiergesundheit Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 70,7 Milliarden US-Dollar

- Marktgröße 2026: 78,4 Milliarden US-Dollar

- Prognostizierte Marktgröße: 199,1 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 10,9 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (42,3 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Führende Länder: USA, Deutschland, Frankreich, Vereinigtes Königreich, Japan

- Schwellenländer: China, Indien, Brasilien, Südkorea, Australien

Last updated on : 27 January, 2026

Markt für Tiergesundheit – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigende staatliche Ausgaben für die Prävention von Zoonosen: Regierungen räumen der Tiergesundheit als wichtigster Verteidigungslinie gegen Zoonosen, die die öffentliche Gesundheit und die wirtschaftliche Stabilität bedrohen, zunehmend Priorität ein. Laut einem Bericht der Weltorganisation für Tiergesundheit (OIE) vom April 2024 sind fast 75 % der Infektionskrankheiten beim Menschen tierischen Ursprungs, was kontinuierliche öffentliche Investitionen in Überwachungs- und Kontrollsysteme erforderlich macht. In den USA zeigen die Daten des US-Landwirtschaftsministeriums (USDA) aus dem Jahr 2023, dass fast 384 Millionen US-Dollar für den Tiergesundheitsinspektionsdienst bereitgestellt wurden, wobei ein erheblicher Teil in veterinärmedizinische Biologika, veterinärmedizinische Diagnostik, das Management von Zoonosen und weitere Bereiche floss. Auch die Europäische Kommission hat die Mittel im Rahmen ihrer Programme EU4Health und Horizont Europa erhöht, um die grenzüberschreitende Überwachung von Tierkrankheiten zu stärken.

Tiergesundheitsinspektionsdienst (Millionen von Dollar)

Artikel | 2021 | 2022 | 2023 |

Technische Dienstleistungen im Bereich Tiergesundheit | 38 USD | 38 USD | 39 USD |

Gesundheit von Wassertieren | 2 | 2 | 2 |

Vogelgesundheit | 63 | 63 | 65 |

Rindergesundheit | 105 | 105 | 109 |

Gesundheit von Pferden, Hirschen und kleinen Wiederkäuern | 29 | 29 | 32 |

Nationaler Veterinärvorrat | 6 | 6 | 6 |

Schweinegesundheit | 25 | 25 | 26 |

Veterinärbiologika | 21 | 21 | 22 |

Veterinärdiagnostik | 57 | 57 | 59 |

Management von Zoonosen | 20 | 20 | 24 |

Insgesamt, Tiergesundheit | 366 | 366 | 384 |

Quelle: USDA 2023

- Ausweitung der Tierproduktion : Ernährungspolitische Maßnahmen treiben die Ausweitung der Tierhaltung vor allem in Asien und Afrika voran und erhöhen die Nachfrage nach präventiven und therapeutischen Lösungen für die Tiergesundheit. Laut FAO-Daten vom Juni 2023 erreichte die weltweite Fleischproduktion 364 Millionen Tonnen und die Milchproduktion 944 Millionen Tonnen, maßgeblich unterstützt durch produktivitätsorientierte Regierungsprogramme. Das indische Ministerium für Tierhaltung und Milchwirtschaft baut im Rahmen der Rashtriya Gokul Mission weiterhin nationale Tiergesundheitsprogramme aus, während das chinesische Landwirtschaftsministerium die Seuchenbekämpfung zur Stabilisierung der Schweinefleischversorgung nach den Störungen durch die Afrikanische Schweinepest in den Vordergrund stellt. Darüber hinaus wird ein Wachstum des globalen Marktes erwartet, angetrieben durch staatlich geförderte Initiativen zur Steigerung der Tierproduktivität in Asien und Europa.

- Erhöhte Budgetzuweisungen für die veterinärmedizinische Infrastruktur: Regierungen investieren in veterinärmedizinische Labore, Diagnosenetzwerke und Außendienste, um die Reaktionszeiten bei Krankheitsausbrüchen zu verbessern. Der Bericht „Health for Animals in April 2023“ weist darauf hin, dass die Verluste durch Tierseuchen einen Produktionsausfall von 358,4 Milliarden US-Dollar verursachen. Multilaterale Programme wie die Initiative „Global Animal Health Security“ unterstützen zudem den Aufbau nationaler Laborkapazitäten in Afrika und Südostasien. Das Nationale Netzwerk für Tiergesundheitslabore des US-Landwirtschaftsministeriums (USDA) erhält weiterhin Bundesmittel, um die Echtzeit-Diagnostik auszuweiten. Diese Investitionen schaffen eine nachhaltige institutionelle Nachfrage nach Testkits, Referenzreagenzien und Labordienstleistungen, von der Anbieter profitieren, deren Aufträge an die öffentlichen Beschaffungszyklen gekoppelt sind, anstatt von freiwilligen privaten Ausgaben.

Herausforderungen

- Hohe F&E-Kosten und lange Entwicklungszeiten: Die Entwicklung eines neuen Tiergesundheitsprodukts erfordert immenses Kapital und Geduld. Der Weg von der Entdeckung bis zur Markteinführung kann ein Jahrzehnt dauern und Millionen kosten. Dies stellt insbesondere für kleinere Unternehmen eine erhebliche Hürde im Tiergesundheitsmarkt dar. Die Marktführer meistern diese Herausforderung durch Skaleneffekte und investieren kontinuierlich in F&E, um eine solide Produktpipeline aufzubauen. Kleinere Biotech-Unternehmen kooperieren häufig mit den großen Playern und konzentrieren sich auf Nischenindikationen, um die Last und die Risiken zu teilen.

- Beziehungshürde im Vertrieb und Marketing: In Schlüsselsegmenten sind Tierärzte die Hauptverschreiber und Meinungsbildner. Etablierte Unternehmen verfügen über tiefe, langjährige Beziehungen, die sie durch technischen Support, Schulungen und eigene Vertriebsteams aufgebaut haben. Neueinsteiger auf dem Markt hatten trotz FDA-Zulassung anfänglich Schwierigkeiten mit der Markteinführung neuartiger Tierarzneimittel, was teilweise auf die geringe Marktdurchdringung im Tierarztbereich zurückzuführen war. Dies zeigt, dass ein hervorragendes Produkt ohne entsprechende Marktabdeckung nicht ausreicht.

Marktgröße und Prognose für den Tiergesundheitsmarkt:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

10,9 % |

|

Marktgröße im Basisjahr (2025) |

70,7 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

199,1 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung im Bereich Tiergesundheit:

Endnutzersegmentanalyse

Im Endkundensegment dominieren Tierärzte den Markt für Tiergesundheit und werden voraussichtlich bis 2035 einen Marktanteil von 70,3 % erreichen. Sie gelten als wichtigste Entscheidungsträger bei der Produktakzeptanz. Diese Dominanz wird durch regulatorische Vorgaben gestützt, die die meisten modernen Therapien, insbesondere verschreibungspflichtige Arzneimittel und Biologika, der Anwendung durch oder auf Anordnung eines approbierten Tierarztes untersagen und so ihre zentrale Rolle festigen. Die wirtschaftliche Bedeutung dieses Vertriebskanals ist erheblich. So deuten beispielsweise Daten der American Animal Hospital Association vom April 2024 darauf hin, dass die Beschäftigung von Tierärzten von 2020 bis 2030 voraussichtlich um 17 % steigen wird – ein deutlich höheres Wachstum als der Durchschnitt aller Berufe. Dies unterstreicht die Expansion des Sektors und die zugrunde liegende Nachfrage nach professionellen tierärztlichen Dienstleistungen, die den Produktabsatz über diese Endkundengruppe direkt ankurbelt.

Technologiesegmentanalyse

Im Technologiesegment ist das konventionelle Segment führend und wird voraussichtlich den größten Marktanteil halten. Obwohl fortschrittliche Technologien rasant wachsen, umfasst die konventionelle Technologie etablierte pharmazeutische Chemie, traditionelle Impfstoffentwicklung und Standarddiagnostik. Dies liegt an ihrer grundlegenden Rolle im Massenmarkt und ihren kosteneffizienten Lösungen für die Versorgung von Nutz- und Haustieren. Gleichzeitig fördern erhebliche öffentliche Investitionen Innovationen in angrenzenden Bereichen. Ein statistischer Indikator hierfür ist das Nationale Institut für Lebensmittel und Landwirtschaft (NIFA) des US-Landwirtschaftsministeriums (USDA), das aktiv Spitzenforschung finanziert. So zeigt beispielsweise der NIFA-Bericht vom November 2025, dass das NIFA Investitionen in Höhe von 3,3 Millionen US-Dollar zur Bekämpfung von Antibiotikaresistenzen angekündigt hat. Diese Mittel fließen direkt in die Entwicklung von Technologien und Strategien im Tiergesundheitssektor.

Segmentanalyse der Vertriebskanäle

Tierkliniken und -praxen bleiben der dominierende Vertriebskanal im Tiergesundheitsmarkt und bilden die zentrale Anlaufstelle für Diagnose, Verschreibung und Verabreichung hochwertiger Tiergesundheitsprodukte. Diese führende Rolle wird durch die gesetzliche Verpflichtung zur tierärztlichen Aufsicht über verschreibungspflichtige Produkte und die zunehmende technische Komplexität der Behandlungen – von monoklonalen Antikörpern bis hin zu komplexen chirurgischen Eingriffen – untermauert. Der Markt ist enorm, und Regierungsdaten bestätigen das Ausmaß seiner wirtschaftlichen Bedeutung. Laut Arcadia University wird es in den USA im Mai 2024 zwischen 28.000 und 32.000 Tierkliniken geben. Diese Zahl verdeutlicht das immense Handelsvolumen dieses Hauptvertriebskanals und seine zentrale Rolle im gesamten Tiergesundheitssektor.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Produkttyp |

|

Tierart |

|

Vertriebskanal |

|

Verabreichungsweg |

|

Endbenutzer |

|

Technologie |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Tiergesundheit – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Tiergesundheit ist weltweit führend und wird voraussichtlich bis 2035 einen regionalen Umsatzanteil von 42,3 % erreichen. Treiber dieses Marktes sind die etablierte veterinärmedizinische Infrastruktur, die hohen Gesundheitsausgaben pro Tier im Heimtiersektor und die signifikanten Investitionen in Forschung und Entwicklung. Zu den wichtigsten Einflussfaktoren zählen der starke Fokus auf Prävention, die Anwendung fortschrittlicher Biologika und ein integriertes, datengestütztes Nutztiermanagement. Prägende Trends in der Region sind das rasante Wachstum der Tierkrankenversicherung, die steigende Nachfrage nach spezialisierten Therapeutika und Diagnostika sowie öffentlich-private Partnerschaften zur Bekämpfung von Antibiotikaresistenzen und Zoonosen, unterstützt durch erhebliche staatliche Fördermittel in den USA und Kanada. Darüber hinaus festigen die staatlichen Ausgaben für Biosicherheit und Forschung zu Antibiotikaresistenzen diese führende Position.

Der US- Markt zeichnet sich durch Innovation, Premiumisierung und technologische Integration in der Kleintiermedizin sowie in der Präzisionstierhaltung aus. Die Zulassung der Praziquantel-Tabletten von Felix Pharmaceuticals Pvt. Ltd. im Dezember 2025 unterstreicht die anhaltende Nachfrage nach regulierten Antiparasitika für Haustiere. Die Zulassung der artenspezifischen Formulierungen fördert zudem die Marktexpansion, indem sie Produktsicherheit, Dosierungsgenauigkeit und die Einhaltung tierärztlicher Verschreibungsstandards gewährleistet. Diese Zulassung steht im Einklang mit dem zunehmenden Fokus von Regierungen und Tierärzten auf Parasitenbekämpfungsprogramme zur Reduzierung der Tierkrankheiten und zur Vermeidung von Übertragungsrisiken auf den Menschen. Da die Zahl der Haustierbesitzer und die Inanspruchnahme präventiver Maßnahmen weltweit steigen, tragen solche zugelassenen Produkteinführungen zu einer nachhaltigen Nachfrage in Tierarztpraxen und Apotheken bei und stärken die strukturellen Wachstumsaussichten des Marktes.

Aktuelle Zulassungen von Tierarzneimitteln

Datum | Antragsnummer | Sponsor | Produktname | Spezies |

22. Dezember 2025 | 200-834 | Felix Pharmaceuticals Pvt. Ltd. | Praziquantel Tabletten | Katzen |

22. Dezember 2025 | 200-832 | ZyVet Animal Health, Inc. | Robenacoxib | Katzen |

22. Dezember 2025 | 200-829 | Aurora Pharmaceutical, Inc. | Klentz | Hunde |

19. Dezember 2025 | 200-823 | Dechra Veterinary Products LLC | Zygolide | Pferde |

Quelle: FDA Januar 2026

Der kanadische Markt für Tiergesundheit wird durch kontinuierliche Bundesinvestitionen gestützt, die sich hauptsächlich auf Krankheitsprävention, Überwachung und Tierschutz konzentrieren. Laut einem Bericht der kanadischen Regierung vom Oktober 2024 flossen im Fünfjahreszeitraum 2024 fast 13.343.409 USD an Animal Health Canada über das AgriAssurance-Programm im Rahmen der Partnerschaft für nachhaltige kanadische Landwirtschaft. Dies unterstreicht die langfristige Nachfrage nach Lösungen für die Tiergesundheit. Die Mittel für den Ausbau nationaler Überwachungsnetze und die Umsetzung des „One Health“-Ansatzes erhöhen die institutionellen Anforderungen an veterinärmedizinische Diagnostiksysteme und epidemiologische Dienstleistungen im gesamten Nutztiersektor. Zusätzliche Investitionen in die Notfallplanung und branchenweite Schulungen stärken die Vorsorge für grenzüberschreitende Seuchenereignisse und unterstützen die regelmäßige Beschaffung von präventiven und reaktiven Mitteln für die Tiergesundheit.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Markt ist der am schnellsten wachsende und wird im Prognosezeitraum 2026 bis 2035 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,5 % wachsen. Treiber dieses Wachstums sind die steigende Proteinnachfrage einer wachsenden Mittelschicht, die zunehmende Haustierhaltung und die Modernisierung der Tierhaltung durch die Regierungen. Zu den wichtigsten Einflussfaktoren zählen Handelsauflagen zur Seuchenbekämpfung, wie beispielsweise Chinas Maßnahmen zur Bekämpfung der Afrikanischen Schweinepest, und nationale Initiativen zur Eindämmung von Antibiotikaresistenzen. Indiens Nationale Viehzuchtmission zielt darauf ab, die Produktivität durch erhebliche Investitionen zu steigern. Der Trend geht hin zu integrierten Lösungen, die Impfstoffe, Ernährung und digitales Herdenmanagement kombinieren. Das Wachstum verläuft jedoch ungleichmäßig: Während etablierte Märkte wie Japan und Australien auf Premiumisierung setzen, priorisieren Schwellenländer Ernährungssicherheit und Seuchenbekämpfung.

Der chinesische Markt für Tiergesundheit wächst weiter und profitiert von der zunehmenden Lokalisierung der Lieferketten sowie von regulatorisch angepassten Investitionen globaler Hersteller. Partnerschaften wie die Vertriebsvereinbarung zwischen Novus International und Co-Innova Animal Nutrition Technology Co., Ltd. stärken den Marktzugang für Tierernährungs- und Gesundheitsprodukte, indem sie etablierte inländische Vertriebsnetze nutzen, um Chinas großen Schweine- und Geflügelsektor zu bedienen. Gleichzeitig erhöht die 25 Millionen Euro teure Produktionsanlage für sterile Injektionspräparate von Bimeda in Shijiazhuang, Provinz Hebei, die nach chinesischen GMP-Standards für Humanarzneimittel errichtet wurde, die Produktionskapazität für veterinärmedizinische Injektionspräparate im Land erheblich. Als erste Anlage dieser Art in der Provinz, die diese Zulassung erhalten hat, entspricht sie den Prioritäten der Regierung zur Verbesserung der Biosicherheit und der Eigenversorgung im Bereich der Tierseuchenbekämpfung.

Der indische Markt für Tiergesundheit wird von dem Bestreben angetrieben, die Produktivität der Tierhaltung zu steigern und die ländliche Wirtschaft zu stärken, was durch starke staatliche Initiativen gefördert wird. Im Fokus stehen die Verbesserung der Milchleistung, die Bekämpfung endemischer Krankheiten wie der Maul- und Klauenseuche und der Ausbau des Zugangs zu tierärztlichen Leistungen. Die Nachfrage nach Impfstoffen, Antiparasitika und Futterzusätzen steigt. Ein konkretes Beispiel für die staatlich gelenkte Nachfrage sind die laufenden Impfprogramme der Regierung. Der Bericht des Ministeriums für Tierhaltung und Milchwirtschaft für die Jahre 2022/23 zeigt, dass bis Januar 2023 insgesamt 207,7 Millionen Tiere gegen Maul- und Klauenseuche geimpft wurden, was fast 80,4 % des Gesamtbestands entspricht. Diese Daten verdeutlichen die massiven und systematischen öffentlichen Beschaffungsmaßnahmen, die den Markt stabilisieren.

Einblicke in den europäischen Markt

Der europäische Markt zeichnet sich durch reife, margenstarke Segmente aus, die strengen EU-weiten Vorschriften unterliegen. Die Nachfrage wird von zwei Schwerpunkten getrieben: der Aufrechterhaltung hoher Tierschutzstandards in der intensiven Tierhaltung und der Vermenschlichung von Haustieren. Der regulatorische Druck ist der Hauptwachstumstreiber für Impfstoffe, Diagnostika und Antibiotika-Alternativen. Darüber hinaus erfordert die Bedrohung durch grenzüberschreitende Krankheiten wie die Vogelgrippe robuste, staatlich koordinierte Überwachungs- und Impfprogramme. Der Markt erlebt zudem Konsolidierung und Innovation: Die zunehmende Nutzung digitaler Tools für das Herdenmanagement und ein wachsender Markt für Tierversicherungen treiben die Ausgaben im Segment der Haustiere an. Kontinuierliche Investitionen in öffentlich-private Partnerschaften für „One Health“-Initiativen stärken die fortschrittliche Marktstruktur der Region zusätzlich.

Der deutsche Markt für Tiergesundheit dominiert den europäischen Markt und wird durch seinen technologisch fortschrittlichen, exportorientierten Nutztiersektor und die hohen Standards in der Heimtierhaltung angetrieben. Hauptwachstumstreiber ist die Integration von Präzisionslandwirtschaft und digitalen Gesundheitstechnologien, um die strengen Umwelt- und Antibiotikareduktionsziele zu erreichen. Die Regierung unterstützt diesen Wandel aktiv. Laut dem Bericht „Smart Agriculture“ von 2021 wurden für die Digitalisierung der Landwirtschaft, einschließlich der Tiergesundheitsüberwachung, rund 50 Millionen Euro für 14 verschiedene Projekte in Deutschland bereitgestellt. Diese Investition fördert direkt die Nachfrage nach vernetzter Diagnostik, automatisierten Überwachungssystemen und Datenmanagementplattformen und sichert so die Marktführerschaft durch Innovation.

Die staatlichen Maßnahmen zur Seuchenüberwachung und Ausbruchsbekämpfung haben einen starken Einfluss auf den britischen Markt. Laut einem Bericht der Tier- und Pflanzenschutzbehörde vom März 2025 wurden in England 57 Fälle der hochpathogenen aviären Influenza H5N1 registriert. Gleichzeitig wurden 233 bestätigte Fälle von Blauzungenkrankheit nach dem ersten Auftreten im Vereinigten Königreich im August 2024 behandelt. Dies unterstreicht die anhaltenden öffentlichen Ausgaben für die Tierseuchenbekämpfung. Diese Ausbrüche haben die Nachfrage nach veterinärmedizinischen Diagnostikdienstleistungen, Maßnahmen zur Verkehrskontrolle und Biosicherheitsmaßnahmen im Geflügel- und Wiederkäuersektor deutlich erhöht. Die fortlaufende Koordination mit Tierhaltern und veterinärmedizinischen Partnern verdeutlicht den institutionellen Charakter dieser Ausgaben. Angesichts der zunehmenden Risiken grenzüberschreitender Seuchen sichern diese staatlichen Maßnahmen weiterhin eine stabile und notwendige Nachfrage auf dem britischen Markt.

Wichtige Akteure im Markt für Tiergesundheit:

- Zoetis Inc. (USA)

- Merck Animal Health (USA)

- Boehringer Ingelheim (Deutschland)

- Elanco Animal Health (USA)

- Ceva Santé Animale (Frankreich)

- Virbac (Frankreich)

- Vetoquinol (Frankreich)

- Dechra Pharmaceuticals PLC (UK)

- IDEXX Laboratories, Inc. (USA)

- Covetrus (USA)

- Phibro Animal Health Corporation (USA)

- HIPRA (Spanien)

- Norbrook (UK)

- Kyoritsu Seiyaku (Japan)

- Zydus Animal Health (Indien)

- Huvepharma (Bulgarien)

- Jurox (Australien)

- Choongwae (Südkorea)

- Pharmgate (Schweden)

- ECO Animal Health (UK)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Zoetis Inc. ist ein weltweit führendes Unternehmen im Markt und zeichnet sich durch eine Strategie der Innovation und Premiumisierung aus. Das Unternehmen investiert stark in die Forschung und Entwicklung neuartiger Biologika, monoklonaler Antikörper und zielgerichteter Therapien und geht damit über traditionelle Arzneimittel hinaus. Die strategischen Initiativen konzentrieren sich auf die Nutzung von Datenanalysen und vernetzten Geräten, um integrierte Präzisionsversorgungslösungen für Nutz- und Haustiere anzubieten und die direkten Beziehungen zu Tierärzten weltweit zu stärken. Laut Geschäftsbericht erzielte das Unternehmen im Jahr 2024 einen Umsatz von 9.256 Millionen US-Dollar.

- Merck Animal Health behauptet dank seiner engen Verzahnung mit der pharmazeutischen Forschung und Entwicklung sowie eines breit gefächerten Portfolios an Impfstoffen, Arzneimitteln und digitalen Lösungen eine starke Position im Tiergesundheitsmarkt. Eine zentrale strategische Initiative ist die Intelligence-Plattform, die Identifizierungs-, Rückverfolgbarkeits- und Überwachungstechnologien kombiniert, um datengestützte Erkenntnisse für Tierhalter zu liefern und so Produktivität, Biosicherheit und Nachhaltigkeit entlang der gesamten Lebensmittelkette zu verbessern. Im Jahr 2024 erzielte das Unternehmen einen Nettoumsatz von 21.156 Millionen Euro.

- Boehringer Ingelheim hat seine Spitzenposition im Tiergesundheitsmarkt durch die strategische Ausgewogenheit seines starken Portfolios für Haustiere mit führenden Impfstoffen für Schweine und Geflügel gefestigt. Die Initiative setzt auf Krankheitsprävention durch fortschrittliche Impfprotokolle und integriertes Herdenmanagement. Die Übernahme von Teilen von Bayer Animal Health hat das Geschäft mit Heimtierprodukten deutlich erweitert und unterstreicht die strategische Bedeutung der Konsolidierung von Marktanteilen und der Stärkung der Innovationspipeline.

- Nach der Trennung von Eli Lilly und der Übernahme der Tiergesundheitssparte von Bayer hat Elanco Animal Health eine strategische Neuausrichtung vorgenommen, um sich als spezialisierter Marktführer im Bereich Tiergesundheit zu positionieren. Im Mittelpunkt der Initiative steht die Optimierung des Portfolios in wachstumsstarken Bereichen wie Parasitenbekämpfungsmitteln und Impfstoffen für Haustiere. Gleichzeitig werden Innovationen im Bereich tierschutz- und nachhaltigkeitsorientierter Lösungen für Nutztiere vorangetrieben, um die Effizienz der Erzeuger zu steigern und den sich wandelnden Verbraucherbedürfnissen gerecht zu werden.

- Ceva Santé Animale hat sich durch ein partnerschaftliches Vorgehen mit Tierhaltern und Tierärzten, das auf gemeinsamer Innovation basiert, zu einem bedeutenden Akteur im Tiergesundheitsmarkt entwickelt. Zu den strategischen Initiativen zählen gezielte Forschung und Entwicklung im Bereich Geflügelimpfstoffe und Biosicherheit für Schweine sowie signifikante Investitionen in Wachstumsmärkte. Der Fokus auf Präventivmedizin und maßgeschneiderte Impfprogramme, unterstützt durch diagnostische Dienstleistungen, stärkt die Position des Unternehmens als wichtiger Lösungsanbieter in der globalen Tierproteinproduktion.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der globale Markt für Tiergesundheit ist geprägt von intensivem Wettbewerb und Konsolidierung und wird von etablierten Pharmariesen und spezialisierten Life-Science-Unternehmen dominiert. Zu den wichtigsten strategischen Initiativen zählen erhebliche Investitionen in die Forschung und Entwicklung fortschrittlicher Biologika, Impfstoffe und Antiparasitika sowie in digitale Gesundheitslösungen für Nutz- und Haustiere. Die Marktführer expandieren durch Akquisitionen, strategische Partnerschaften und den Ausbau ihrer Direktvertriebskanäle an Tierärzte. So hat beispielsweise Elanco Animal Health Incorporated das Tiergesundheitsgeschäft der Bayer AG übernommen, das die Entwicklung und den Vertrieb von verschreibungspflichtigen und rezeptfreien Produkten für Nutz- und Haustiere umfasst. Darüber hinaus liegt ein starker Fokus auf der Diversifizierung des Portfolios und der geografischen Expansion, vor allem in wachstumsstarke Schwellenländer, um Marktanteile sowohl im Bereich der Nutztierproduktion als auch im schnell wachsenden Heimtiermarkt zu gewinnen.

Unternehmenslandschaft des Tiergesundheitsmarktes:

Neueste Entwicklungen

- Im Juli 2025 gab MSD Animal Health , ein Geschäftsbereich von Merck & Co., Inc., bekannt, dass die Europäische Kommission (EK) NUMELVI (Atinvicitinib) Tabletten für Hunde zugelassen hat. Die Tablette ist eine veterinärmedizinische Innovation zur schnellen, effektiven und sicheren Linderung von Juckreiz.

- Im Juli 2025 kündigte Boehringer Ingelheim , ein weltweit führendes Unternehmen im Bereich Tiergesundheit, die Markteinführung seines neuesten Geflügelimpfstoffs in Indien an. Es handelt sich um eine Einzeldosis-Lösung der nächsten Generation, die vor Bursitis, Newcastle-Krankheit und Marek-Krankheit schützt.

- Im Januar 2025 rief die Weltorganisation für Tiergesundheit (OIE) „The Animal Echo“ ins Leben, um den kontinuierlichen Austausch von Erkenntnissen zu Tiergesundheit und Tierschutz weltweit zu fördern. „The Animal Echo“ ist eine Plattform für den kollaborativen Wissensaustausch und bietet Einblicke in einige der drängendsten globalen Herausforderungen aus der Perspektive der Tiergesundheit.

- Report ID: 1225

- Published Date: Jan 27, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Tiergesundheit Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.