Marktausblick für Anästhesieüberwachungsgeräte:

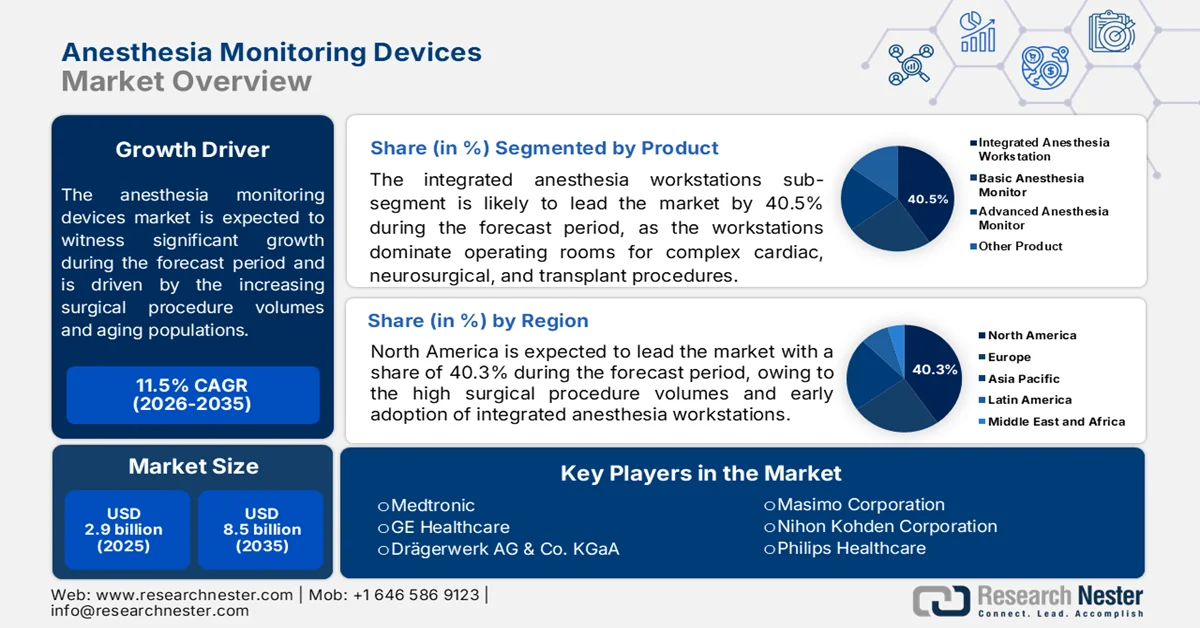

Der Markt für Anästhesieüberwachungsgeräte hatte 2025 ein Volumen von 2,9 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf über 8,5 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von über 11,5 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Anästhesieüberwachungsgeräte auf 3,2 Milliarden US-Dollar geschätzt.

Der Markt für Anästhesieüberwachungsgeräte wächst aufgrund steigender Operationszahlen, der alternden Bevölkerung und des verstärkten regulatorischen Fokus auf perioperative Patientensicherheit. Die Weltgesundheitsorganisation (WHO) schätzte im September 2023, dass weltweit jährlich über 300 Millionen chirurgische Eingriffe durchgeführt werden. Dies führt zu einer anhaltenden Nachfrage nach Systemen für die kontinuierliche Überwachung in Operationssälen, ambulanten OP-Zentren und Intensivstationen. Staatlich geförderte Investitionen in die Gesundheitsinfrastruktur unterstützen zudem die Anschaffung fortschrittlicher physiologischer Überwachungstechnologien. In den USA verzeichneten die Centers for Medicare & Medicaid Services (CMS) laut Daten vom Januar 2026 ein Wachstum der nationalen Gesundheitsausgaben um 7,2 % im Jahr 2024, wobei die Krankenhausversorgung weiterhin den größten Ausgabenposten darstellte. Höhere Ausgaben für Eingriffe haben die Einführung integrierter Anästhesiearbeitsplätze mit Kapnographie, Pulsoximetrie, Elektrokardiographie und Gasanalyse beschleunigt.

Der Markt für Anästhesieüberwachungsgeräte verzeichnet eine steigende Nachfrage nach fortschrittlichen perioperativen Überwachungssystemen, da sich Gesundheitsdienstleister auf die Reduzierung anästhesiebedingter Komplikationen und die Verbesserung der Operationsergebnisse konzentrieren. Laut einer Studie der National Law School (NLM) vom Februar 2026 nutzen knapp 37,1 % der Anästhesisten regelmäßig die Überwachung der Narkosetiefe, während die Nutzung der neuromuskulären Blockadeüberwachung mit 9,7 % weiterhin gering ist. Dies verdeutlicht einen erheblichen, bisher ungedeckten Bedarf an objektiven Überwachungstechnologien im Operationssaal. Die Studie ergab außerdem, dass 72,1 % der Kliniker regelmäßig die Schmerzüberwachung einsetzen, was das wachsende Interesse an einer individualisierten Schmerztherapie widerspiegelt. Hohe Gerätekosten schränken jedoch die Verfügbarkeit der Geräte ein, und die anhaltende Nutzung konventioneller klinischer Beurteilungsmethoden stellt weiterhin ein großes Hindernis für eine breitere Anwendung dar. Diese Defizite dürften Krankenhäusern, die standardisierte perioperative Überwachungssysteme und die Einhaltung von Patientensicherheitsprotokollen anstreben, neue Beschaffungsmöglichkeiten eröffnen.

Schlüssel Anästhesieüberwachungsgeräte Markteinblicke Zusammenfassung:

Regionale Highlights:

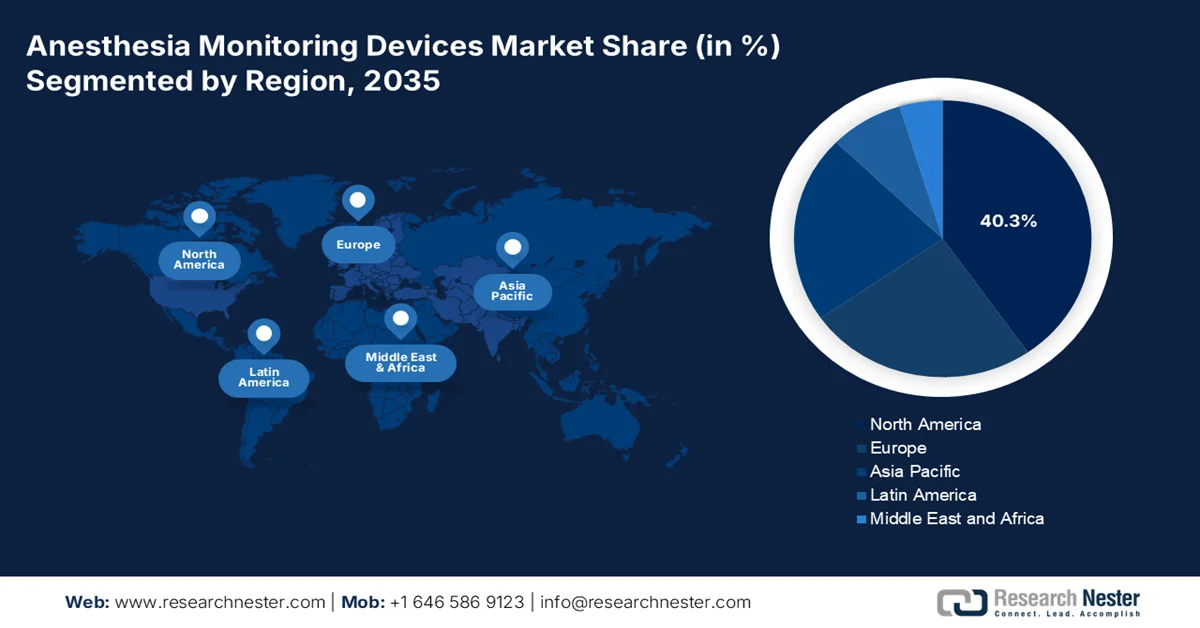

- Der Markt für Anästhesieüberwachungsgeräte in Nordamerika wird bis 2035 voraussichtlich einen Anteil von 40,3 % erreichen. Gründe hierfür sind die steigende Anzahl chirurgischer Eingriffe, strenge Patientensicherheitsstandards und die zunehmende Verbreitung integrierter Anästhesieüberwachungstechnologien.

- Im asiatisch-pazifischen Raum wird im Zeitraum 2026–2035 voraussichtlich das schnellste durchschnittliche jährliche Wachstum (CAGR) des Marktes verzeichnet, angetrieben durch die rasche Modernisierung der Krankenhausinfrastruktur, steigende Operationszahlen und wachsende Investitionen im Medizintourismus.

Segmenteinblicke:

- Es wird erwartet, dass das Teilsegment der integrierten Anästhesiearbeitsplätze bis 2035 einen Marktanteil von 40,5 % am Markt für Anästhesieüberwachungsgeräte erreichen wird. Treiber dieses Wachstums sind die steigende Nachfrage nach automatisierten Sicherheitsprüfungen, KI-gestützter Entscheidungsunterstützung und Echtzeit-Anästhesieüberwachung bei komplexen chirurgischen Eingriffen.

- Es wird prognostiziert, dass Krankenhäuser bis 2035 das dominierende Endkundensegment im Markt bleiben werden. Unterstützt wird diese Entwicklung durch steigende Investitionen in fortschrittliche Überwachungssysteme für robotergestützte und minimalinvasive Operationen sowie durch den Bedarf an zentralisierter Überwachung und Vernetzung elektronischer Patientenakten.

Wichtigste Wachstumstrends:

- Zunehmende weltweite Operationszahlen

- Zunahme der alternden Bevölkerung

Größte Herausforderungen:

- Steigende Zölle und Handelsbarrieren

- Strenge Anforderungen an die klinische Validierung und den Nachweis

Wichtige Akteure: Medtronic, GE Healthcare, Drägerwerk AG & Co. KGaA, Masimo Corporation, Nihon Kohden Corporation, Philips Healthcare, Mindray Medical International, Schiller AG, Smiths Medical, Edwards Lifesciences, Nonin Medical, Infinium Medical, Fukuda Denshi, Spacelabs Healthcare, Contec Medical Systems, BPL Medical Technologies, Shenzhen Comen Medical Instruments, Mediana, Heyer Medical AG, Boston Scientific Corporation.

Global Anästhesieüberwachungsgeräte Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 2,9 Milliarden US-Dollar

- Marktgröße 2026: 3,2 Milliarden US-Dollar

- Prognostizierte Marktgröße: 8,5 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 11,5 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (40,3 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Führende Länder: Vereinigte Staaten, Deutschland, Japan, China, Vereinigtes Königreich

- Schwellenländer: Indien, Indonesien, Malaysia, Südkorea, Australien

Last updated on : 15 May, 2026

Markt für Anästhesieüberwachungsgeräte – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigende weltweite Operationszahlen: Die zunehmende Anzahl chirurgischer Eingriffe führt zu einem stetig wachsenden Bedarf an Anästhesieüberwachungsgeräten. Laut Daten von Open Anesthesia (Januar 2025) werden jährlich fast 143 Millionen chirurgische Eingriffe benötigt, um den ungedeckten klinischen Bedarf zu decken. Steigende Fallzahlen in der Orthopädie, Herz- und Gefäßchirurgie, Onkologie und Notfallmedizin erhöhen den Bedarf an kontinuierlicher Überwachung von Sauerstoffsättigung, Beatmung, Narkosetiefe und neuromuskulärer Blockade. Regierungen investieren in den Ausbau chirurgischer Systeme, um Wartezeiten zu verkürzen und die perioperativen Ergebnisse zu verbessern. Der höhere Patientendurchsatz veranlasst Krankenhäuser zur Einführung skalierbarer Überwachungsplattformen, die sowohl für anspruchsvolle OP-Umgebungen als auch für ambulante Operationszentren geeignet sind.

Globales Operationsvolumen und Zugangsbelastung

Indikator | Statistiken / Ergebnisse |

Bevölkerungsgruppen ohne Zugang zu sicherer chirurgischer und anästhesiologischer Versorgung | Weltweit haben über 5 Milliarden Menschen keinen Zugang zu sicheren chirurgischen und anästhesiologischen Leistungen. |

Jährlicher ungedeckter Bedarf an chirurgischen Eingriffen | Weltweit sind jährlich etwa 143 Millionen zusätzliche Operationen erforderlich. |

Weltweit durchgeführte Operationen in Ländern mit niedrigem Einkommen | In Ländern mit niedrigem Einkommen werden trotz ihres Anteils von über einem Drittel der Weltbevölkerung nur 6 % aller weltweiten Operationen durchgeführt. |

Todesfälle durch unbehandelte chirurgische Erkrankungen | Im Jahr 2010 wurden 16,9 Millionen Todesfälle mit unbehandelten chirurgischen Erkrankungen in Verbindung gebracht. |

Jährliche Todesfälle im Zusammenhang mit fehlendem Zugang zu chirurgischen Eingriffen | In Ländern mit niedrigem und mittlerem Einkommen sterben jährlich rund 4,7 Millionen Menschen an unbehandelten chirurgischen Erkrankungen. |

Anteil der globalen Krankheitslast im Zusammenhang mit chirurgischen Erkrankungen | Chirurgische Erkrankungen machen etwa 30 % der globalen Krankheitslast aus. |

Potenziell vermeidbare Todesfälle durch erweiterten Zugang zu chirurgischen Eingriffen | Durch den Ausbau grundlegender chirurgischer Leistungen könnten in Ländern mit niedrigem und mittlerem Einkommen jährlich etwa 1,5 Millionen Todesfälle verhindert werden. |

Personalmangel beeinträchtigt die OP-Kapazitäten | Weltweiter Mangel an 550.000 Anästhesisten und 1,1 Millionen Chirurgen |

Anästhesiebedingte Mortalität in Ländern mit niedrigem und mittlerem Einkommen | Die Sterblichkeitsrate im Zusammenhang mit Anästhesie kann in Ländern mit niedrigem und mittlerem Einkommen bis zu 100-mal höher sein als in Ländern mit hohem Einkommen. |

Quelle : Open Anesthesia, Januar 2025

- Zunehmende Alterung der Bevölkerung: Die Alterung der Bevölkerung und die steigende Prävalenz chronischer Erkrankungen führen zu einem deutlich erhöhten Bedarf an perioperativen Überwachungstechnologien. Laut Schätzungen der Vereinten Nationen vom Januar 2025 wird die Weltbevölkerung ab 65 Jahren bis 2050 auf über 1,5 Milliarden anwachsen, was zu einem Anstieg der chirurgischen Eingriffe führen wird. Ältere Patienten benötigen aufgrund ihres höheren kardiovaskulären und respiratorischen Risikoprofils häufig ein erweitertes physiologisches Monitoring während der Anästhesie. Darüber hinaus leiden viele Erwachsene an mindestens einer chronischen Erkrankung. Chronische Erkrankungen wie Krebs, Diabetes, Adipositas und Herz-Kreislauf-Erkrankungen gehen mit einer höheren Inanspruchnahme chirurgischer Eingriffe und einem längeren Bedarf an perioperativer Überwachung einher. Krankenhäuser priorisieren daher fortschrittliche Anästhesie-Überwachungssysteme, die ein Hochrisiko-Patientenmanagement, prädiktive Alarmsysteme und eine integrierte hämodynamische Analyse ermöglichen, um perioperative Komplikationen zu reduzieren und die Genesungsergebnisse zu verbessern.

- Steigende Investitionen in ambulante Operationszentren: Regierungen und Gesundheitssysteme verlagern chirurgische Eingriffe zunehmend in ambulante Operationszentren (AOZ) und ambulante Einrichtungen, um die Kosten stationärer Behandlungen zu senken und die Effizienz der Eingriffe zu steigern. Dieser Wandel führt zu einer erhöhten Nachfrage nach kompakten, tragbaren und integrierten Anästhesieüberwachungssystemen. Die Ausgaben ambulanter Krankenhäuser und die Nutzung von AOZ sind aufgrund der Erstattungsreformen, die tagesklinische Operationen fördern, stetig gestiegen. Minimalinvasive Eingriffe, einschließlich laparoskopischer und roboterassistierter Operationen, erfordern trotz kürzerer Erholungszeiten eine kontinuierliche Anästhesieüberwachung. Tragbare Kapnographie-, Pulsoximetrie- und Multiparameter-Überwachungssysteme gehören daher in ambulanten Einrichtungen zu den Standardbeschaffungsprioritäten. Anbieter reagieren darauf mit der Einführung leichter, drahtloser Überwachungssysteme mit zentralisierter Datenintegration, die sich für ambulante Operationszentren mit hohem Patientenaufkommen und dezentrale Versorgungseinrichtungen eignen.

Herausforderungen

- Steigende Zölle und Handelsbarrieren: Hersteller sehen sich aufgrund protektionistischer Handelspolitiken beim Markteintritt in ausländischen Märkten mit erheblichen Kostennachteilen konfrontiert. Beispielsweise erhöhen die US-Zölle auf chinesische Medizinprodukte die Kosten für Anästhesiemonitore direkt und beeinträchtigen so die Wettbewerbsfähigkeit neuer Marktteilnehmer, die auf grenzüberschreitende Lieferketten angewiesen sind. Diese Herausforderung zwingt Unternehmen dazu, entweder die Kosten zu tragen oder die Preise zu erhöhen, was sich beides negativ auf die Markteinführung von Anästhesiemonitoren auswirkt.

- Strenge Anforderungen an klinische Validierung und Evidenz: Kostenträger und Kliniker fordern aussagekräftige Belege dafür, dass ein neuer Überwachungsparameter die Patientenergebnisse verbessert, beispielsweise durch die Reduzierung intraoperativer Wachheit. Die Erhebung dieser Daten ist kostspielig und zeitaufwendig. Neue Anbieter im Markt für Anästhesieüberwachungsgeräte stehen oft vor dem Problem, dass sie Studien durch Umsätze finanzieren müssen, Krankenhäuser jedoch vor dem Kauf entsprechende Studien verlangen. Viele innovative Startups streben strategische Partnerschaften mit akademischen medizinischen Zentren an oder sichern sich Risikokapital, das speziell für klinische Studien der Phase III/IV vorgesehen ist. Dadurch können sie die notwendigen Daten generieren, ohne auf anfängliche Produktumsätze angewiesen zu sein.

Marktgröße und Prognose für Anästhesieüberwachungsgeräte:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

11,5 % |

|

Marktgröße im Basisjahr (2025) |

2,9 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

8,5 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Anästhesieüberwachungsgeräte:

Produktsegmentanalyse

Die integrierte Anästhesie-Workstation ist das führende Teilsegment innerhalb des Produktsegments und wird voraussichtlich bis Ende 2035 einen Marktanteil von 40,5 % erreichen. Diese Workstations dominieren Operationssäle für komplexe Herz-, neurochirurgische und Transplantationseingriffe. Laut den Berichten zu unerwünschten Ereignissen im Zusammenhang mit der Anästhesieverabreichung in Health Management vom März 2025 sanken die entsprechenden Werte nach der Einführung vollintegrierter Systeme mit automatisierten Sicherheitsprüfungen um etwa 18 %. Darüber hinaus haben US-amerikanische Krankenhäuser, die jährlich Operationen durchführen, modulare Systeme durch integrierte Workstations ersetzt. Zu den wichtigsten Erfolgsfaktoren zählen weniger Anwenderfehler, die Integration von Echtzeit-Alarmen und die elektronische Dokumentation der Anästhesie. Die Hersteller konzentrieren sich auf die geschlossene, zielgesteuerte Infusionstherapie und die KI-gestützte Entscheidungsunterstützung, wodurch integrierte Workstations zum Standard in chirurgischen Zentren mit hohem Patientenaufkommen werden.

Endnutzersegmentanalyse

Krankenhäuser sind im Markt für Anästhesieüberwachungsgeräte bis 2035 das führende Teilsegment unter den Endnutzern. Universitätskliniken in den USA haben ihre Budgets für Anästhesieüberwachungsgeräte erhöht, um komplexe, interdisziplinäre Operationen zu unterstützen. Daten aus dem OIG-Bericht vom Juli 2025 zeigen, dass bei 18 % der 3,9 Millionen SPM-Eingriffe eine Anästhesie durchgeführt wurde. Die Krankenhäuser priorisieren fortschrittliche Monitore mit Anbindung an elektronische Patientenakten und zentrale Überwachungssysteme. Die steigende Anzahl robotergestützter und minimalinvasiver Operationen erfordert eine Echtzeit-Überwachung der Narkosetiefe und der Hämodynamik, die nur Universitätskliniken vollständig finanzieren können. Daher dominieren Krankenhäuser weiterhin die Beschaffung, insbesondere von integrierten Workstations und Multiparameter-Monitoren.

Analyse des Portabilitätssegments

Im Markt für Anästhesieüberwachungsgeräte dominieren mobile Standalone-Monitore den Markt. Sie sind aufgrund ihrer Zuverlässigkeit, unterbrechungsfreien Stromversorgung und nahtlosen Integration in Anästhesiearbeitsplätze vor allem in stationären OP-Sälen weit verbreitet. Diese Monitore ermöglichen die kontinuierliche Überwachung mehrerer Parameter, darunter Narkosetiefe, Gasaustausch, Hämodynamik und neuromuskuläre Funktion, ohne die bei drahtlosen Geräten üblichen Risiken von Signalstörungen oder Batterieentladung. Anästhesisten bevorzugen kabelgebundene Systeme für längere und komplexe Operationen, bei denen Datenverzögerungen inakzeptabel sind. Während tragbare und mobile drahtlose Monitore in ambulanten OP-Zentren und Feldlazaretten zunehmend an Bedeutung gewinnen, bleiben kabelgebundene Standalone-Monitore der Goldstandard für große Eingriffe wie Herz-, neurochirurgische und Transplantationsoperationen. Ihre stabile Anbindung an zentrale Pflegestationen und elektronische Patientenakten gewährleistet eine Echtzeit-Entscheidungsunterstützung und macht sie zum Rückgrat der perioperativen Überwachung in Kliniken der Maximalversorgung.

Unsere detaillierte Analyse des Marktes für Anästhesieüberwachungsgeräte umfasst die folgenden Segmente:

Segment | Teilsegmente |

Produkt |

|

Patientenaltersgruppe |

|

Endbenutzer |

|

Portabilität |

|

Überwachter Parameter |

|

Komponente |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Anästhesieüberwachungsgeräte – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika dominiert den Markt für Anästhesieüberwachungsgeräte und wird bis Ende 2035 voraussichtlich einen regionalen Marktanteil von 40,3 % erreichen. Treiber dieses Marktwachstums sind die hohe Anzahl chirurgischer Eingriffe, die frühzeitige Einführung integrierter Anästhesiearbeitsplätze und der starke Fokus auf Patientensicherheit. Krankenhäuser und ambulante Operationszentren in der gesamten Region priorisieren die Überwachung der Anästhesietiefe, die Kapnographie und die hämodynamische Überwachung als Standardverfahren. Aufsichtsbehörden haben die Überwachungsanforderungen schrittweise über Operationssäle hinaus auf Bereiche mit Sedierung, wie Endoskopie-Einheiten und Zahnkliniken, ausgeweitet. Darüber hinaus fördert der Trend zu einer wertorientierten Versorgung Investitionen in Überwachungssysteme, die Komplikationen reduzieren, die Erholungszeit verkürzen und die Effizienz der perioperativen Arbeitsabläufe verbessern und so die Führungsposition Nordamerikas festigen.

Steigende Operationszahlen, eine wachsende Zahl älterer Menschen und kontinuierliche Investitionen der Krankenhäuser in perioperative Sicherheitstechnologien prägen den Markt für Anästhesieüberwachungsgeräte in den USA. Laut einer Studie der National Library of Medicine (NLM) vom November 2023 werden jährlich über 40 bis 50 Millionen chirurgische Eingriffe in US-Krankenhäusern durchgeführt, was eine anhaltende Nachfrage nach Systemen zur Überwachung der Anästhesietiefe, der neuromuskulären Funktion und der physiologischen Parameter schafft. Darüber hinaus deuten die Daten des US Census Bureau vom Juni 2025 darauf hin, dass die Bevölkerung ab 65 Jahren voraussichtlich um 3,1 % wachsen wird, was zu einer höheren Anzahl komplexer Operationen mit Bedarf an erweiterter Überwachung führen wird. Die Branchenakzeptanz wird zudem durch großflächige Krankenhausinstallationen und Produktinnovationen beschleunigt. Im Dezember 2025 installierte Blink Anesthesia 119 TwitchView® Train-of-Four-Überwachungssysteme in einem führenden akademischen medizinischen Zentrum in den USA. Darüber hinaus stellte GE HealthCare im Oktober 2025 die Carestation™ 850 vor, eine Anästhesieplattform, deren Zulassung gemäß FDA 510(k) noch aussteht. Dies spiegelt die kontinuierlichen technologischen Modernisierungen in US-amerikanischen Operationssälen wider. Diese Daten belegen ein aktives Marktwachstum für Anästhesieüberwachungsgeräte in den USA.

Steigende Operationszahlen, die demografische Alterung und der zunehmende klinische Fokus auf perioperative Effizienz und Anästhesieforschung treiben den Markt für Anästhesieüberwachungsgeräte in Kanada an. Laut einer Studie der National Library of Medicine (NLM) vom April 2024 veröffentlichten kanadische Anästhesieabteilungen im Jahr 2023 3.490 Forschungsartikel. Dies spiegelt den anhaltenden institutionellen Fokus auf die Verbesserung von Anästhesieverfahren, Überwachungsstandards und Patientensicherheitsprotokollen wider. Die Nachfrage nach chirurgischen Eingriffen ist weiterhin hoch: Eine NLM-Studie vom Juni 2022 zeigt, dass kanadische Chirurgen jährlich mehr als 2,3 Millionen Operationen durchführen, was den Einsatz von Anästhesieüberwachungssystemen in Krankenhäusern und ambulanten Einrichtungen erhöht. Demografische Trends begünstigen ebenfalls das langfristige Marktwachstum. Laut dem Bericht der Canadian Medical Association von 2026 lebten im Jahr 2023 rund 7,6 Millionen Menschen im Alter von 65 Jahren und älter in Kanada, was 18,9 % der Gesamtbevölkerung entsprach. Bis 2030 wird der Anteil der Senioren voraussichtlich auf 23,4 % steigen. Die wachsende Zahl älterer Menschen erhöht die Nachfrage nach fortschrittlichen Technologien für das perioperative Monitoring bei risikoreichen und komplexen Operationen.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum wird im Prognosezeitraum 2026 bis 2035 voraussichtlich das schnellste Wachstum im Markt für Anästhesieüberwachungsgeräte verzeichnen. Die Region ist geprägt von der rasanten Modernisierung der Infrastruktur öffentlicher Krankenhäuser, steigenden Operationszahlen und einem zunehmenden Fokus auf Patientensicherheitsstandards in etablierten und aufstrebenden Volkswirtschaften. Länder wie Japan, Südkorea und Australien sind führend bei der Einführung integrierter Anästhesiearbeitsplätze und umfassender Überwachungstechnologien, während in China, Indien, Indonesien und Malaysia die Beschaffung von Basis- und Mittelklasse-Monitoren für den Ausbau von Kliniken der Sekundär- und Tertiärversorgung stark zunimmt. Darüber hinaus treibt der wachsende Medizintourismus in Südostasien private Krankenhausketten dazu an, ihre Anästhesieüberwachungssysteme auf internationale Akkreditierungsstandards aufzurüsten, was den Wettbewerb zwischen globalen und regionalen Herstellern weiter anheizt.

Steigende Gesundheitsausgaben und die zunehmende Nachfrage nach chirurgischen und intensivmedizinischen Leistungen treiben den Markt für Anästhesieüberwachungsgeräte in Indien an. Laut ASSOCHAM-Daten vom Oktober 2024 stiegen die gesamten Gesundheitsausgaben Indiens von 9,4 Milliarden US-Dollar im Zeitraum 2023/24 auf 10,7 Milliarden US-Dollar im Zeitraum 2024/25. Dies führte zu verstärkten Investitionen in die Krankenhausinfrastruktur und die perioperative Versorgung. Auch die Budgetzuweisungen im Rahmen der Pradhan Mantri Ayushman Bharat Health Infrastructure Mission (PMABHIM) verdoppelten sich nahezu von 250,6 Millionen US-Dollar auf 490,2 Millionen US-Dollar im Zeitraum 2024/25 und unterstützten die Modernisierung von Gesundheitseinrichtungen und Überwachungskapazitäten. Die Entwicklung der Krankheitslast trägt ebenfalls zur Marktexpansion bei, da nicht übertragbare Krankheiten in Indien laut einer Studie der NLM vom März 2024 für fast 5,87 Millionen Todesfälle und etwa 226,8 Millionen DALYs verantwortlich waren, was den Bedarf an fortschrittlichen Anästhesie- und Patientenüberwachungssystemen bei komplexen chirurgischen Eingriffen erhöht.

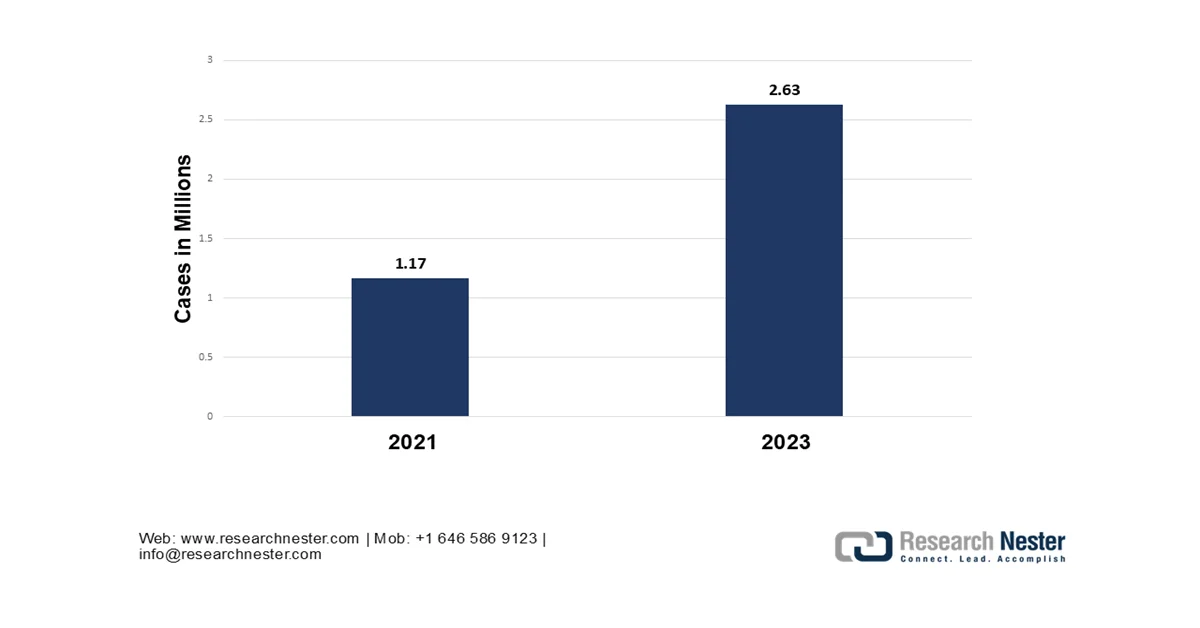

Der japanische Markt für Anästhesieüberwachungsgeräte erreichte 2025 ein Volumen von 552,5 Millionen US-Dollar und wird bis Ende 2035 voraussichtlich auf 1.180,5 Millionen US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,9 % im Prognosezeitraum 2026 bis 2035 entspricht. Für 2026 wird ein Marktvolumen von über 596,1 Millionen US-Dollar erwartet. Treiber dieses Wachstums sind die steigende Nachfrage nach chirurgischen Eingriffen und die rasche Alterung der Bevölkerung. Die nationalen Gesundheitsausgaben spiegeln kontinuierliche Investitionen in die Krankenhaus- und perioperative Versorgungsinfrastruktur wider. Laut einer Studie der National Library of Medicine (NLM) vom Januar 2025 wurden in Japan insgesamt 2,63 Millionen Operationen durchgeführt, was die Nachfrage nach fortschrittlicher Überwachung bei Hochrisikooperationen erhöht. Darüber hinaus berichtete die japanische Arzneimittel- und Medizinproduktebehörde (PMDA) über die fortlaufende Zulassung fortschrittlicher Patientenüberwachungstechnologien, die die Modernisierung von OP-Systemen in japanischen Gesundheitseinrichtungen unterstützen.

Anzahl chirurgischer Eingriffe in Japan, 2023

Quelle : NLM Januar 2025

Einblicke in den europäischen Markt

Der Markt für Anästhesieüberwachungsgeräte in Europa ist geprägt von strengen regulatorischen Rahmenbedingungen, harmonisierten Medizinproduktenormen gemäß der EU-Medizinprodukteverordnung (MDR) und einem starken Fokus auf perioperative Patientensicherheit in West- und Osteuropa. Deutschland, Frankreich, Italien, Spanien und Großbritannien sind führend bei der Einführung integrierter Anästhesiearbeitsplätze mit fortschrittlicher Gasanalyse und umfassenden Überwachungsfunktionen. Die nordischen Länder priorisieren interoperable Systeme, die mit nationalen elektronischen Patientenakten verbunden sind. Die öffentliche Beschaffung über nationale Gesundheitssysteme treibt die Nachfrage nach kosteneffizienten, zuverlässigen Monitoren mit standardisierten Verbindungsprotokollen an. Zu den neuen Trends zählen die zunehmende Nutzung tragbarer Monitore für ambulante Operationszentren und Regionalanästhesieverfahren sowie der verstärkte Einsatz der Kapnographie zur Sedierung außerhalb von Operationssälen. Russland und die osteuropäischen Märkte modernisieren schrittweise ihre veraltete Ausrüstung aus der Sowjetzeit und schaffen so Möglichkeiten für wertoptimierte Überwachungslösungen, ohne Kompromisse bei den klinischen Sicherheitsstandards einzugehen.

Die zunehmende Digitalisierung von Krankenhäusern, hohe Operationszahlen und steigende Gesundheitsausgaben treiben den Markt für Anästhesieüberwachungsgeräte in Deutschland an. Laut Statistischem Bundesamt (Destatis) beliefen sich die Gesundheitsausgaben 2026 auf 474 Milliarden Euro. Dies spiegelt die kontinuierlichen Investitionen in die Krankenhausinfrastruktur und fortschrittliche Medizintechnik wider. Destatis prognostiziert außerdem, dass im Jahr 2024 mehr als 20 % der deutschen Bevölkerung 67 Jahre und älter sein werden. Dies erhöht den Bedarf an perioperativer Überwachung bei altersbedingten Eingriffen. Darüber hinaus hat das Bundesministerium für Gesundheit im Rahmen des Krankenhauszukunftsgesetzes die Fördermittel zur Beschleunigung der digitalen Modernisierung von Krankenhäusern, einschließlich vernetzter Patientenüberwachung und OP-Technologien, aufgestockt. Diese Initiativen unterstützen die Einführung integrierter Anästhesieüberwachungssysteme in deutschen Gesundheitseinrichtungen.

Die steigende Anzahl elektiver Eingriffe, die alternde Bevölkerung und die laufenden Modernisierungsinitiativen der Krankenhäuser treiben den Markt für Anästhesieüberwachungsgeräte in Großbritannien an. Laut Daten der britischen Regierung vom Januar 2025 überstieg die Warteliste für elektive Eingriffe im Jahr 2024 7,5 Millionen Fälle, was den Druck auf die Krankenhäuser erhöht, ihre OP-Kapazitäten und die Möglichkeiten der perioperativen Überwachung auszubauen. Das Amt für nationale Statistik (ONS) berichtete im Juni 2022, dass 18,9 % der britischen Bevölkerung 65 Jahre und älter waren, was zu einem höheren Aufkommen komplexer Operationen beiträgt, die eine fortschrittliche Anästhesieüberwachung erfordern. Darüber hinaus stellte die britische Regierung eine Milliarde Pfund für die Modernisierung der Technologie und Infrastruktur des Nationalen Gesundheitsdienstes (NHS) bereit, darunter digitale Operationssäle und Verbesserungen der Patientenüberwachung. Diese Investitionen fördern die verstärkte Nutzung integrierter Anästhesieüberwachungssysteme in Krankenhäusern und ambulanten Operationszentren.

Wichtige Akteure auf dem Markt für Anästhesieüberwachungsgeräte:

- Medtronic (USA)

- GE Healthcare (USA)

- Drägerwerk AG & Co. KGaA (Deutschland)

- Masimo Corporation (USA)

- Nihon Kohden Corporation (Japan)

- Philips Healthcare (Niederlande)

- Mindray Medical International (China)

- Schiller AG (Schweiz)

- Smiths Medical (UK)

- Edwards Lifesciences (USA)

- Nonin Medical (USA)

- Infinium Medical (USA)

- Fukuda Denshi (Japan)

- Spacelabs Healthcare (USA)

- Contec Medical Systems (China)

- BPL Medical Technologies (Indien)

- Shenzhen Comen Medical Instruments (China)

- Mediana (Südkorea)

- Heyer Medical AG (Deutschland)

- Boston Scientific Corporation (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Medtronic ist ein führender Anbieter von Anästhesieüberwachungsgeräten und hat durch die Übernahme von Covidien die fortschrittliche Kapnographie und zerebrale Oximetrie in Anästhesiearbeitsplätze integriert. Das Unternehmen konzentriert sich auf die Entwicklung umfassender Patientenüberwachungsplattformen, die hämodynamischen Gasaustausch und Anästhesietiefenparameter kombinieren. Im vierten Quartal 2024 erzielte das Unternehmen einen Umsatz von 8,6 Milliarden US-Dollar.

- GE Healthcare behauptet mit seiner modularen Überwachungsplattform und dem Anästhesiemonitor B850 eine starke Marktposition im Bereich der Anästhesieüberwachungsgeräte. Das Unternehmen legt großen Wert auf Interoperabilität und ermöglicht so einen nahtlosen Datenaustausch zwischen Anästhesiegeräten und elektronischen Patientenakten. GE Healthcare treibt die Innovation im Markt für Anästhesieüberwachungsgeräte kontinuierlich voran und unterstützt damit die Anästhesieversorgung von Kindern und Erwachsenen. Für das Jahr 2025 prognostiziert das Unternehmen ein Umsatzwachstum von 2 %.

- Die Drägerwerk AG & Co. KGaA ist ein seit Langem führender Anbieter von Anästhesieüberwachungsgeräten und bekannt für ihre integrierten Anästhesiearbeitsplätze und Patientenmonitore. Die strategischen Initiativen des Unternehmens konzentrieren sich auf die geschlossene Anästhesieführung und ein intelligentes Alarmmanagement, um die kognitive Belastung des medizinischen Personals zu reduzieren. Das Unternehmen stärkt seine Position im Markt für Anästhesieüberwachungsgeräte, insbesondere in Europa und den Schwellenländern.

- Die Masimo Corporation hat den Markt für Anästhesieüberwachungsgeräte revolutioniert, indem sie neben ihrer Kerntechnologie, der SET-Pulsoximetrie, die nicht-invasive, kontinuierliche Hämoglobin- und Sauerstoffgehaltsmessung eingeführt hat. Die Plattform des Unternehmens ermöglicht die nahtlose Integration von Anästhesiegasüberwachung, Sedierungstracking und Hirnfunktionsindizes. Durch die Fokussierung auf Signalextraktionstechnologie und die Reduzierung von Fehlalarmen fördert Masimo Sicherheit und Mobilität im Markt für Anästhesieüberwachungsgeräte.

- Die Nihon Kohden Corporation ist ein führender Anbieter von Anästhesieüberwachungsgeräten und bekannt für ihre Produktserien Life Scope und CNS. Das Unternehmen konzentriert sich auf integrierte OP-Lösungen, die Anästhesiegasanalyse, Entropiemodule und die Messung von Standard-Vitalparametern kombinieren. Zu den strategischen Initiativen gehören die Entwicklung KI-basierter Vorhersagealgorithmen für Hypotonie und intraoperative Wachheit sowie batteriebetriebener Monitore für Feldlazarette.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für Anästhesieüberwachungsgeräte:

Der Markt für Anästhesieüberwachungsgeräte ist stark konsolidiert und wird von etablierten multinationalen Konzernen mit breiten Produktportfolios und integrierten Anästhesielösungen dominiert. Die wichtigsten Akteure konzentrieren sich auf strategische Initiativen wie Fusionen und Übernahmen, technologische Fortschritte bei KI-gestützten Anästhesietiefenmonitoren und tragbare Geräte für ressourcenarme Umgebungen. So gab beispielsweise die Boston Scientific Corporation im Oktober 2025 die Unterzeichnung einer endgültigen Vereinbarung zur Übernahme von Nalu Medical, Inc. bekannt. Unternehmen legen zudem Wert auf die Anbindung an elektronische Patientenakten und Telemedizin. Aufstrebende Hersteller aus Asien, vorwiegend aus China und Indien, gewinnen durch kostengünstige und zuverlässige Geräte Marktanteile. Intensive Investitionen in Forschung und Entwicklung zielen darauf ab, die Patientensicherheit zu verbessern, die Alarmmüdigkeit zu reduzieren und das nicht-invasive hämodynamische Monitoring zu optimieren. Dies treibt den Wandel hin zu wertorientierten, integrierten OP-Ökosystemen voran.

Unternehmenslandschaft des Marktes für Anästhesieüberwachungsgeräte:

Neueste Entwicklungen

- Im Oktober 2025 schlossen Philips und Getinge eine neue Vertriebspartnerschaft in Europa, um Kunden einen einfacheren Zugang zu einer Komplettlösung für Anästhesie und Monitoring zu ermöglichen. Durch die Kombination der Monitoring-Lösungen von Philips mit den führenden Anästhesieprodukten von Getinge bietet die Partnerschaft einen zentralen Ansprechpartner für Einkauf und Support und unterstützt Kliniker so bei der Gewährleistung einer qualitativ hochwertigen Patientenversorgung im Operationssaal.

- Im März 2024 gab Medtronic plc , ein weltweit führendes Unternehmen im Bereich Medizintechnik, die 510(k)-Zulassung der US-amerikanischen Arzneimittelbehörde FDA für den BIS™ Advance Monitor bekannt. Der neue BIS™ Advance Monitor bietet den klinisch validierten BIS™-Algorithmus mit einer komplett überarbeiteten, benutzerfreundlichen Oberfläche.

- Im November 2024 präsentierte Mindray im Rahmen der A-Serie Anästhesie aufregende Upgrades für seine Anästhesiesysteme A7 und A5. Die neuen Verbesserungen umfassen innovative Technologien, die Anästhesisten eine präzise Anästhesie ermöglichen und so zu mehr Patientensicherheit und Effizienz während des gesamten perioperativen Zeitraums beitragen.

- Report ID: 8033

- Published Date: May 15, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.