Marktausblick für Alkoholverpackungen:

Der Markt für Alkoholverpackungen hatte 2025 ein Volumen von 73,8 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 133,4 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,1 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Alkoholverpackungen auf 78,3 Milliarden US-Dollar geschätzt.

Der Markt wird strukturell durch die anhaltenden Produktionsmengen, die Einhaltung regulatorischer Vorgaben und die von Regierungs- und zwischenstaatlichen Stellen dokumentierten internationalen Handelsströme gestützt. Laut einem Bericht von Congress.gov vom September 2024 überstiegen die Bundessteuereinnahmen aus Spirituosen, Wein und Bier in den letzten Geschäftsjahren 10 Milliarden US-Dollar. Dies spiegelt eine stabile Produktion abgepackter alkoholischer Getränke wider, die über regulierte Lieferketten vertrieben werden. Darüber hinaus zeigen die Daten des Distilled Spirits Council vom Oktober 2025, dass die gesamten US-Spirituosenexporte im Jahr 2024 2,45 Milliarden US-Dollar erreichten, was einem Anstieg von 10 % gegenüber 2023 entspricht. Dies deutet auf eine hohe Nachfrage nach Primär- und Sekundärverpackungen aus Glas, Metall und Wellpappe hin.

Laut einer Studie der National Library of Medicine (NLM) vom November 2024 erreichte der globale Markt für alkoholische Getränke im Jahr 2023 ein Volumen von 1,75 Billionen US-Dollar. Dies unterstreicht den gleichbleibenden Bedarf an Verpackungsmaterialien im In- und Ausland. Die Produktionsmengen führen direkt zu einem hohen Bedarf an Flaschen, Dosen, Etiketten und Transportverpackungen, vor allem in Märkten mit etablierter Einzelhandels- und Exportinfrastruktur. Dem OEC-Bericht 2024 zufolge erreichte der Welthandel mit Getränken, Spirituosen und Essig 151 Milliarden US-Dollar. Dies verdeutlicht die Bedeutung grenzüberschreitender Kennzeichnungsvorschriften und Anforderungen an die Haltbarkeit von Verpackungen, die die Spezifikationen maßgeblich beeinflussen. Produktionsumfang, Umweltauflagen und internationale Handelskontrollen sind die wichtigsten strukturellen Treiber der Nachfrage nach Alkoholverpackungen in etablierten und aufstrebenden Märkten.

Schlüssel Alkoholverpackungen Markteinblicke Zusammenfassung:

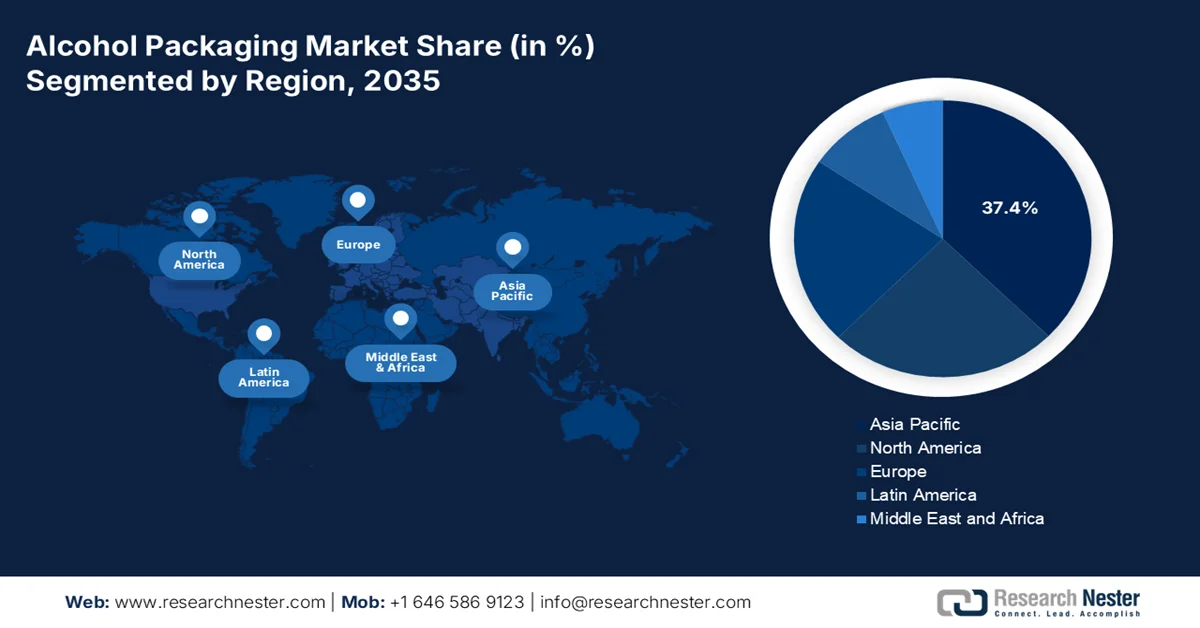

Regionale Highlights:

- Bis 2035 wird der asiatisch-pazifische Raum voraussichtlich einen Marktanteil von 37,4 % am Markt für Alkoholverpackungen erreichen. Treiber dieser Entwicklung sind der steigende Alkoholkonsum der Mittelschicht in China und Indien sowie strenge regulatorische Vorgaben, die Rückverfolgbarkeit und standardisierte Kennzeichnungssysteme vorschreiben.

- Im Zeitraum 2026–2035 wird Nordamerika voraussichtlich die am schnellsten wachsende Region sein, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,3 %, was auf starke Premiumisierungstrends und hohe Pro-Kopf-Ausgaben für Markenbier, Wein und Spirituosenverpackungen zurückzuführen ist.

Segmenteinblicke:

- Bis 2035 werden Getränkehersteller als führendes Endverbrauchersegment im Markt für Alkoholverpackungen voraussichtlich einen Marktanteil von 70,3 % erreichen. Dies ist auf die Notwendigkeit der Beschaffung von Primärverpackungen in großen Mengen und auf zentralisierte Einkaufsverträge zurückzuführen, die sich auf die Materialauswahl und die Bestellmengen entlang der gesamten Wertschöpfungskette auswirken.

- Im Prognosezeitraum 2026–2035 wird erwartet, dass das Teilsegment Primärverpackungen den größten Marktanteil behalten wird, was auf seine Rolle als direkter Produktkontakt und die zunehmenden Premiumisierungstrends zurückzuführen ist, die hochwertige, vorschriftskonforme Verpackungsmaterialien erfordern.

Wichtigste Wachstumstrends:

- Umweltvorschriften und Recyclingvorgaben

- Einführung von Aluminiumdosen und inländische Kapazitätsengpässe

Größte Herausforderungen:

- Verzögerungen bei der Einhaltung gesetzlicher Vorschriften und der Zulassung von Etiketten

- Rohstoffpreisschwankungen und Versorgungsunsicherheit

Wichtige Akteure: Ball Corporation (USA), Crown Holdings, Inc. (USA), Owens-Illinois, Inc. (OI Glass) (USA), Ardagh Group SA (Luxemburg), Smurfit Kappa Group (Irland), WestRock Company (USA), Berry Global Inc. (USA), Stora Enso Oyj (Finnland), Verallia (Frankreich), Vidrala SA (Spanien), Vetropack Holding AG (Schweiz), Gerresheimer AG (Deutschland), Amcor plc (Großbritannien), Mondi Group (Großbritannien), DS Smith Plc (Großbritannien), BA Glass (Portugal), TCPL Packaging Ltd. (Indien), Samhwa Crown & Closure (Südkorea), Bright Packaging Industry Berhad (Malaysia), Meiji Rubber & Chemical Co., Ltd. (Japan)

Global Alkoholverpackungen Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 73,8 Milliarden US-Dollar

- Marktgröße 2026: 78,3 Milliarden US-Dollar

- Prognostizierte Marktgröße: 133,4 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 6,1 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (37,4 % Anteil bis 2035)

- Am schnellsten wachsende Region: Nordamerika

- Dominierende Länder: Vereinigte Staaten, China, Deutschland, Vereinigtes Königreich, Frankreich

- Schwellenländer: Indien, Brasilien, Mexiko, Südkorea, Australien

Last updated on : 18 February, 2026

Markt für Alkoholverpackungen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Umweltauflagen und Recyclingvorgaben: Die Einhaltung der Vorschriften zur Verpackungsabfallentsorgung ist ein struktureller Nachfragetreiber auf dem Markt. Laut einem Bericht der US-Umweltschutzbehörde (EPA) vom Oktober 2025 machten Behälter und Verpackungen 82,2 Millionen Tonnen Siedlungsabfall aus, fast 28 % des gesamten Siedlungsabfalls. Das Recyclingvolumen von Aluminium-Getränkebehältern betrug 670.000 Tonnen, was 50,4 % der Abfallmenge entsprach. Darüber hinaus priorisieren Alkoholhersteller Leichtglas, recyceltes Aluminium und PCR-Anteile, um die gesetzlichen Vorgaben zu erfüllen. Lieferanten mit zertifizierten Rohstoffströmen erzielen Wettbewerbsvorteile bei der Beschaffung in Europa und Nordamerika. Zudem führen die erweiterten Herstellerverantwortungsrahmen (EPR) in der EU und mehreren US-Bundesstaaten zu höheren Recyclingquoten und beschleunigten Investitionen in geschlossene Verpackungskreisläufe und die Rückverfolgbarkeit nachhaltiger Materialbeschaffung.

- Verbreitung von Aluminiumdosen und inländische Kapazitätsengpässe: Aluminiumdosen werden hauptsächlich für Bier und Erfrischungsgetränke verwendet. Laut dem Bericht „Mines 2025“ erreichte der Pro-Kopf-Verbrauch von Aluminium in Indien im Geschäftsjahr 2024 etwa 3,5 kg. Dieser Wert liegt jedoch deutlich darunter, was auf ein erhebliches Potenzial für zukünftiges Nachfragewachstum bei Getränke- und Alkoholverpackungen hindeutet. Darüber hinaus treiben der Trend zu Premium-Bier und die zunehmende Nachfrage nach trinkfertigen alkoholischen Getränken die Verbreitung von Aluminiumdosen in urbanen Märkten voran. Gleichzeitig verschärfen die inländischen Kapazitätsengpässe bei Walzwerken und Dosenherstellern, die Abhängigkeit von importiertem Schrott und die Volatilität der Primäraluminiumpreise die Angebotsdynamik und beeinflussen langfristige Beschaffungsverträge.

- Standardisierung von Verpackungen durch Einhaltung von Vorschriften: Die obligatorische Zertifizierung von Aluminiumdosen für Kochgeschirr und Lebensmittel- und Getränkedosen durch das Bureau of Indian Standards (BIS) in Indien legt die technischen Spezifikationen für Materialzusammensetzung, Nahtdichtigkeit, Druckbeständigkeit, Haftung der Innenbeschichtung und Dichtigkeit fest. Dies schließt nicht zertifizierte Lieferanten unabhängig von ihrer Preiswettbewerbsfähigkeit aus. Im Gegensatz zu freiwilligen Qualitätsprogrammen sind Qualitätskontrollrichtlinien (QCOs) rechtsverbindlich und haben Auswirkungen auf den Marktzugang. Hersteller mit vorzertifizierten Produktionsstätten und dokumentierten Qualitätsmanagementsystemen erlangen einen uneinholbaren Vorteil gegenüber nicht zertifizierten Wettbewerbern. Ziel der Politik ist die technische Harmonisierung; ihre Folge ist eine systematische Konsolidierung der Lieferanten hin zu konformitätsfähigen Verpackungsherstellern auf dem indischen Alkoholmarkt.

Herausforderungen

- Einhaltung gesetzlicher Vorschriften und Verzögerungen bei der Etikettengenehmigung: Hersteller, die in den Markt für alkoholische Verpackungen eintreten, müssen ihre Etiketten und Flaschendesigns über das Online-System COLAs der Alkohol- und Tabaksteuerbehörde und des Handelsverbands vorab genehmigen lassen. Diese Anforderung führt zu erheblichen Verzögerungen bei der Markteinführung, da jede Flaschenform, -größe und jedes Etikett vor dem Vertrieb eine staatliche Zertifizierung erhalten muss. Darüber hinaus verpflichten die überarbeiteten Kennzeichnungsvorschriften die Marktteilnehmer, regulatorische Änderungen in verschiedenen Getränkekategorien gleichzeitig kontinuierlich zu überwachen.

- Rohstoffpreisschwankungen und Versorgungssicherheit: Die schwankenden Glaspreise führen zu anhaltendem Margendruck bei Verpackungsherstellern, insbesondere bei solchen, die von langfristigen Preisverträgen mit Getränkeherstellern abhängig sind. Neue Marktteilnehmer verfügen nicht über diversifizierte Lieferantennetzwerke und sind stark gefährdet, da etablierte Unternehmen durch langfristige Lieferantenverträge Vorzugspreise erzielen, die Neueinsteiger nicht erreichen können.

Marktgröße und Prognose für Alkoholverpackungen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,1 % |

|

Marktgröße im Basisjahr (2025) |

73,8 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

133,4 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Alkoholverpackungen:

Endnutzersegmentanalyse

Getränkehersteller stellen das führende Endkundensegment im Markt für Alkoholverpackungen dar und werden voraussichtlich bis 2035 einen Marktanteil von 70,3 % erreichen. Diese Dominanz beruht auf dem grundlegenden Bedarf an Primärverpackungen, die direkt von den Herstellern in großen Mengen bezogen werden müssen, bevor sie an den Einzelhandel und die Gastronomie vertrieben werden. Laut APEDA-Daten vom Februar 2026 ist Indien der drittgrößte Markt für alkoholische Getränke weltweit. Dort gibt es fast zwölf Joint-Venture-Unternehmen mit einer lizenzierten Produktionskapazität von 33.919 Kilolitern pro Jahr zur Herstellung von getreidebasierten alkoholischen Getränken. Darüber hinaus bündeln große multinationale Hersteller ihre Einkaufsmacht durch zentrale Verpackungsverträge, wodurch die Getränkehersteller als dominierendes Endkundensegment weiter gestärkt werden. Sie bestimmen die Materialauswahl, die Bestellmengen und die technischen Spezifikationen entlang der gesamten Wertschöpfungskette für Verpackungen.

Komponentensegmentanalyse

Die Primärverpackung ist das größte Marktsegment, da sie alle Materialien umfasst, die in direktem Kontakt mit alkoholischen Getränken stehen. Dazu gehören Glasflaschen, Aluminiumdosen, PET-Behälter, Bag-in-Box-Einlagen und Beutel, die die entscheidende Schnittstelle zwischen Produkt und Konsument bilden. Die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) stellt strenge Anforderungen an die Meldung von Lebensmittelkontaktstoffen (FCS) für Primärverpackungsmaterialien, insbesondere für Behälter alkoholischer Getränke. Der Wert dieses Segments wird durch Premiumisierungstrends weiter gesteigert, bei denen Spirituosenmarken einen bestimmten Prozentsatz der Produktkosten in die Primärverpackung für besonders hochwertige Produkte investieren und dabei schwere Glaskeramikverschlüsse sowie geprägte Dekorationen verwenden, die durch Sekundärverpackungen nicht ersetzt werden können.

Funktionssegmentanalyse

Recycelbare Verpackungen haben sich im Markt für Alkoholverpackungen zum dominierenden Segment entwickelt. Treiber dieses Segments sind gesetzliche Vorgaben und unternehmerische Nachhaltigkeitsverpflichtungen. Dazu gehören Glasflaschen, Aluminiumdosen und Kartonverpackungen, die für die Materialrückgewinnung und Wiederaufbereitung zu neuen Verpackungsmaterialien konzipiert sind. Laut einem Bericht der US-Umweltschutzbehörde (EPA) vom Oktober 2025 erreichte die Recyclingquote für Behälter und Verpackungen 53,9 %, wobei die Recyclingquote für Aluminium-Bier- und Getränkedosen deutlich über der allgemeinen Recyclingquote für Siedlungsabfälle lag. Da Regierungen die Vorgaben für Recyclinganteile und die Offenlegungspflichten für CO₂-Emissionen verschärfen, standardisieren Alkoholmarken zunehmend monometallische und hochgradig recycelbare Verpackungsformate, um den Zielen der Kreislaufwirtschaft gerecht zu werden.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Materialart |

|

Verpackungsart |

|

Komponente |

|

Anwendung |

|

Technologie |

|

Funktionalität |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Alkoholverpackungen – Regionale Analyse

Einblicke in den APAC-Markt

Der asiatisch-pazifische Markt für Alkoholverpackungen ist führend und wird bis 2035 voraussichtlich einen regionalen Marktanteil von 37,4 % erreichen. Drei starke und gleichzeitig wirkende Wachstumstreiber ermöglichen diesem Markt ein beispielloses Expansionspotenzial. China und Indien treiben den Markt mit ihrer wachsenden Mittelschicht an, die eine steigende Nachfrage nach Markengetränken in Verpackungen generiert und so den gesamten adressierbaren Verpackungsmarkt direkt erweitert. Gleichzeitig führt die Verschärfung der regulatorischen Vorgaben zu strengen Vorschriften wie Rückverfolgbarkeitssystemen, Fälschungsschutz und standardisierter Etikettierung, um Steuerhinterziehung zu bekämpfen. Dies bedingt zusätzliche Investitionen in Milliardenhöhe in Verpackungen. Der Markt sichert sich Wettbewerbsvorteile bei Glas-, Aluminium-, Verschluss- und intelligenten Verpackungen.

Der indische Markt wird durch eine stabile Aluminiumproduktion und einen anhaltenden Konsum angetrieben. Laut PIB-Daten vom August 2024 erreichte die Primäraluminiumproduktion im Zeitraum April bis Juni 2024/25 10,43 Lakh Tonnen, ein Anstieg von 1,2 % gegenüber 10,28 Lakh Tonnen im gleichen Zeitraum. Dies stärkt die inländische Verfügbarkeit von Metall für Getränkedosen und -verschlüsse. Auf der Nachfrageseite zeigt eine Studie der NLM vom Oktober 2024, dass 19 % der Männer ab 15 Jahren Alkohol konsumieren, darunter 20 % in ländlichen und 17 % in städtischen Gebieten. Dies sichert den Absatz verpackter alkoholischer Getränke in allen Bundesstaaten. Darüber hinaus unterstreicht Indiens Metallrecyclingquote von rund 25 % sowohl das Rückgewinnungspotenzial auf der Angebotsseite als auch die anhaltende Abhängigkeit von Primärmetallen. Zusammengenommen wirken sich diese Daten positiv auf das Marktwachstum aus.

Der chinesische Markt für Alkoholverpackungen wird durch die großflächige Getränkeproduktion, den stabilen Konsum und die wachsende Recyclinginfrastruktur angetrieben. Laut USDA-Daten vom Mai 2025 produzierte das Land 2023 über 37,9 Millionen Kiloliter Bier, was auf einen erheblichen Durchsatz an Primärverpackungen in Form von Glasflaschen und Aluminiumdosen hindeutet. Darüber hinaus zeigen die Daten von Transition Asia vom April 2025, dass die Aluminiumproduktion in den letzten Jahren 40 Millionen Tonnen jährlich überstiegen hat, wodurch eine hohe Rohstoffverfügbarkeit für die Dosenherstellung gewährleistet ist. Hohe Produktionsmengen, eine stabile Aluminiumversorgung und staatliche Recyclinginitiativen verstärken gemeinsam die Nachfrage nach konformen, leichten und recycelbaren Alkoholverpackungen entlang der gesamten inländischen und exportorientierten Lieferketten der chinesischen Getränkeindustrie.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Alkoholverpackungen wächst am schnellsten und wird im Prognosezeitraum 2026 bis 2035 voraussichtlich eine jährliche Wachstumsrate (CAGR) von 6,3 % erreichen. Treiber dieses Marktes sind die tief verwurzelte Bierkultur, der weltweit größte Konsum von Premiumweinen und die weltweit höchsten Pro-Kopf-Ausgaben für Spirituosen-Markenwerbung. Der Markt ist durch die Standardisierung des Verpackungsformats – insbesondere der Aluminiumdose – gekennzeichnet, die sowohl für den Inlandsverbrauch als auch für den grenzüberschreitenden Handel mit Kanada als De-facto-Maßeinheit dient. Die Nachfrage ist zunehmend vom Volumen entkoppelt und wird durch Premiumisierung angetrieben. Marken investieren verstärkt in hochwertigere, haptisch ansprechende Glasoberflächen und dynamische Druckverfahren, um sich im Regal deutlich abzuheben.

Die anhaltend hohen, regulierten Produktionsmengen und die hohen Bundeseinnahmen treiben den Markt für Alkoholverpackungen in den USA an. Laut einem Bericht von Congress.gov vom Dezember 2024 beliefen sich die Einnahmen aus der Alkoholsteuer im Jahr 2023 auf insgesamt 11,1 Milliarden US-Dollar, wovon 61 % auf Spirituosen entfielen. Die Lieferungen aus der Getränkeindustrie spiegeln zudem den signifikanten Durchsatz an Primär- und Sekundärverpackungen wider, darunter Glasflaschen, Aluminiumdosen, Verschlüsse und Wellpappverpackungen. Metallisierte, flexible Verpackungen bieten einen Schutz vor Licht und Sauerstoff, was für die Produktstabilität von Weinflaschen und bestimmten trinkfertigen Alkoholprodukten wichtig ist. Darüber hinaus zeigt der Bericht im Federal Register vom Januar 2025, dass das TTB mehrere neue Behältergrößen für Wein und Spirituosen eingeführt hat. Diese Daten belegen ein starkes Marktwachstum in den USA.

Die stabilen, regulierten Produktionsmengen und die Einnahmen aus der Bundessteuer stützen den Markt für Alkoholverpackungen in Kanada . Laut einem Bericht der kanadischen Regierung vom März 2025 hat der Staat fast 15,7 Milliarden US-Dollar aus dem Alkoholverkauf eingenommen. Darüber hinaus zeigen die Daten von Beer Canada vom März 2024, dass die kanadische Regierung die geplante inflationsbedingte Steuererhöhung von 4,7 % auf 2 % begrenzt und die progressive Steuerentlastung ausgeweitet hat. Brauereien erhalten Steuerermäßigungen von 80 % bis 90 % auf die ersten 15.000 Hektoliter (hl) ihrer Jahresproduktion. Diese Maßnahmen unterstützen insbesondere 1.240 kleine kanadische Brauereien mit einer Jahresproduktion von unter 15.000 hl und verbessern die Produktionsplanung und die Betriebskapitalallokation. Insgesamt reduzieren die planbare Steuerbelastung und die gezielte Entlastung die Volatilität entlang der gesamten Wertschöpfungskette des Bieres – vom Getreidelieferanten bis zum Gastgewerbe – und tragen so zu einem stabilen Verpackungsdurchsatz im regulierten kanadischen Alkoholsektor bei.

Kanadische Maßnahmen zur Entlastung der Biersteuer

Politische Maßnahme | Vorherige Struktur | Überarbeitete Struktur | Marktauswirkungen auf die Verpackung |

Inflationsbedingte Anpassung der Verbrauchsteuer | 4,7% geplante Erhöhung (1. April 2024) | Auf 2 % für zwei Jahre begrenzt | Verbessert die Produktionsstabilität und die Transparenz der Verpackungsaufträge |

Progressive Bierbanding Relief | Untere Entlastungsschwelle | 80–90 % Reduzierung der Förderrate bei den ersten 15.000 hl | Unterstützt Kleinserienfertigung und diversifizierte SKU-Verpackungen |

Berechtigte Brauereien | Standard-Bändersystem | 1.240 Brauereien mit einer Produktionsmenge von unter 15.000 hl profitieren am meisten. | Sichert die Nachfrage nach Flaschen, Dosen, Etiketten und Wellpappenverpackungen. |

Dauer | Jährliche Indexierung | Zweijähriges Entlastungsfenster | Stabilität der Verpackungsbeschaffung kurz- bis mittelfristig |

Quelle: Beer Canada

Einblicke in den europäischen Markt

Der europäische Markt für Alkoholverpackungen ist ein ausgereiftes, reguliertes und intensives Ökosystem, geprägt von traditionellen Vorgaben der Kreislaufwirtschaft und einer ausgeprägten regionalen Fragmentierung. Europa präsentiert sich als Mosaik nationaler Verpackungspräferenzen: Deutsche Konsumenten fordern pfandpflichtige Glaskrüge, französische Winzer benötigen regionsspezifische Flaschenformen für Burgunder oder Bordeaux, und schottische Whiskybrenner setzen auf mundgeblasene Kristallkaraffen für gereifte Abfüllungen. Nachhaltigkeit ist hier kein aufkommender Trend, sondern eine operative Grundlage, die durch rechtsverbindliche Recyclingziele und erweiterte Herstellerverantwortungsabgaben durchgesetzt wird. Dadurch werden Leichtbau und Recyclinganteil zu wirtschaftlichen Notwendigkeiten und nicht zu Marketingentscheidungen. Der Markt zeichnet sich zudem durch das Nebeneinander von ultra-hochwertigen, handgefertigten Verpackungen für gereifte Spirituosen und industriell gefertigten Mehrwegsystemen für gängiges Bier aus, wodurch parallele Wertstufen entstehen.

Der hohe Pro-Kopf-Verbrauch und die starke heimische Produktion stützen den Markt in Deutschland . Laut einer Studie der Nationalen Handelskammer (NLM) vom September 2025 verzeichnet Deutschland einen Pro-Kopf-Verbrauch von 12,8 Litern reinem Alkohol ab 15 Jahren – deutlich über dem globalen Durchschnitt von 5,8 Litern. Dies deutet auf einen anhaltenden Absatz von Bier, Wein und Spirituosen in verschiedenen Verpackungsformaten hin. Gleichzeitig hat der Kostendruck die Beschaffungsdynamik verändert. Die Daten des Statistischen Bundesamtes (Destatis) vom Januar 2023 zeigen, dass die Erzeugerpreise für Glas und Glasprodukte im Januar 2023 im Vergleich zum Vorjahr um 26,9 % gestiegen sind, wobei Glasflaschen besonders stark betroffen waren. Da Deutschland stark auf Glasverpackungen für Bier und Spirituosen angewiesen ist, wirkte sich diese Inflation direkt auf Abfüllbetriebe, Lohnabfüller und Markeninhaber aus. Darüber hinaus haben die gestiegenen Glaskosten Effizienzmaßnahmen, Leichtbauinitiativen und die verstärkte Nutzung von Mehrwegflaschensystemen beschleunigt, die bereits im deutschen Getränkepfandsystem verankert sind. Insgesamt hält die hohe Konsumintensität die Nachfrage nach Verpackungen aufrecht, während die Volatilität der Erzeugerpreise Kostenoptimierungen und Anpassungen der Materialstrategie entlang der gesamten deutschen Lieferkette für Alkoholverpackungen vorantreibt.

Erzeugerpreise für Glas und Glasprodukte

Jahr | Glas und Glasprodukte | Flaschen aus ungefärbtem Glas | Flaschen aus farbigem Glas |

Januar 2020 | 107,2 | 105,7 | 103.2 |

Januar 2021 | 109,0 | 111,0 | 103,7 |

Januar 2022 | 122.2 | 118,4 | 114,7 |

Januar 2023 | 153,4 | 166,0 | 157.1 |

Quelle: Destatis Januar 2023

Der Markt für Alkoholverpackungen in Großbritannien wird durch ein anhaltend hohes Konsumniveau und regulatorische Reformen beeinflusst, die sich auf die Verbrauchsteuerstruktur und die Einhaltung der Verpackungsvorschriften auswirken. Laut dem Office for Budget Responsibility beliefen sich die Einnahmen aus der Alkoholsteuer im November 2025 auf insgesamt 12,0 Milliarden Pfund, was den anhaltenden Absatz verpackter alkoholischer Getränke auf dem Inlandsmarkt widerspiegelt. Darüber hinaus führte Großbritannien ein reformiertes Alkoholsteuersystem ein, das auf dem Alkoholgehalt nach Volumen basiert und die vorherige Stufenstruktur ersetzte. Dies wirkt sich direkt auf die Etikettierung, die Artikelkonfiguration und die Packungsgrößenstrategie für Bier, Wein und Spirituosen aus. Die Daten der WSTA vom Juli 2025 zeigen zudem, dass die britische Wein- und Spirituosenproduktion in den letzten Jahren einen Jahresumsatz von über 9,2 Milliarden Pfund erwirtschaftete, was den stabilen Durchsatz bei Primär- und Sekundärverpackungen unterstreicht. Die Kombination aus Verbrauchsteuerreform, stabilen Steuereinnahmen und einer beständigen Inlandsproduktion stützt die anhaltende Nachfrage nach Glasflaschen und Aluminiumdosen und treibt so den Markt in Großbritannien an.

Wichtigste Akteure auf dem Markt für Alkoholverpackungen:

- Ball Corporation (USA)

- Crown Holdings, Inc. (USA)

- Owens-Illinois, Inc. (OI Glass) (USA)

- Ardagh Group SA (Luxemburg)

- Smurfit Kappa Gruppe (Irland)

- WestRock Company (USA)

- Berry Global Inc. (USA)

- Stora Enso Oyj (Finnland)

- Verallia (Frankreich)

- Vidrala SA (Spanien)

- Vetropack Holding AG (Schweiz)

- Gerresheimer AG (Deutschland)

- Amcor plc (UK)

- Mondi Group (UK)

- DS Smith Plc (UK)

- BA Glass (Portugal)

- TCPL Packaging Ltd. (Indien)

- Samhwa Crown & Closure (Südkorea)

- Bright Packaging Industry Berhad (Malaysia)

- Meiji Rubber & Chemical Co., Ltd. (Japan)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Die Ball Corporation hat ihre Marktführerschaft durch eine Strategie, die auf Nachhaltigkeit und technologische Innovation setzt, weiter gefestigt. Ball demonstrierte sein Engagement für die gemeinsame Gestaltung der Zukunft mit Marken durch interaktive digitale Erlebnisse und dynamische Druckverfahren, die personalisierte und zweckorientierte Verpackungen ermöglichen. Laut Geschäftsbericht 2024 verwendet das Unternehmen durchschnittlich 74 % Recyclingmaterial für Getränkeverpackungen.

- Crown Holdings Inc. baut seine Marktführerschaft durch strategische Kapazitätsoptimierung und geografische Expansion weiter aus. Das Unternehmen verzeichnete in den USA ein starkes Wachstum des Getränkeabsatzes und auch die Lieferungen in die EU steigen, insbesondere aufgrund des beschleunigten Wachstums im Alkoholsegment, das sich nach mehreren Quartalen rückläufiger Bierverkäufe deutlich erholt hat.

- Owens-Illinois Inc. ist weiterhin unangefochtener Weltmarktführer für Glasverpackungen im Bereich alkoholischer Getränke und treibt den Kapazitätsausbau massiv voran, um die stark steigende Nachfrage nach Premium-Bier- und Weinflaschen zu decken. Das Unternehmen engagiert sich aktiv für die Verbesserung der Sammelinfrastruktur, um die Wiederverwertungsquoten von Aluminium zu erreichen.

- Die Ardagh Group SA stärkt ihre Wettbewerbsposition im Markt für Alkoholverpackungen durch ihre Stellung als größter US-amerikanischer Hersteller von Glasflaschen für den Spirituosenmarkt. Das Engagement des Unternehmens im Bereich Nachhaltigkeit zeigt sich in Pilotprojekten, die durch einen erhöhten Recyclinganteil die CO₂-Bilanz seiner Kunden im Craft-Beer-Sektor verbessern. Im dritten Quartal 2025 erzielte das Unternehmen einen Umsatz von 2,504 Milliarden US-Dollar.

- Die Smurfit Kappa Group revolutioniert den Markt mit wegweisenden E-Commerce-Lösungen für den schnell wachsenden Online-Getränkemarkt. Angesichts des steigenden Online-Alkoholhandels in Europa hat das Unternehmen sein innovatives eBottle-Verpackungsportfolio mit Rollor Bottle Pack, BiPack und Pop-up Insert auf den Markt gebracht. Diese Lösungen adressieren die zentralen Herausforderungen in Bezug auf Produktschäden, Nachhaltigkeit und Kundenerlebnis.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der globale Markt ist hart umkämpft und wird von etablierten multinationalen Konzernen und spezialisierten regionalen Anbietern dominiert. Marktführer im Bereich Metallverpackungen beherrschen den Glassektor dank ihrer enormen Größe. Die Wettbewerbslandschaft ist geprägt von einem entscheidenden Wandel hin zu Nachhaltigkeit und Kreislaufwirtschaft. Zu den wichtigsten strategischen Initiativen zählen hohe Investitionen in Leichtbautechnologien, um den Materialverbrauch und den CO₂-Fußabdruck zu reduzieren – ein Vorgehen, das von den führenden Anbietern demonstriert wird – sowie der Ausbau der Produktionskapazitäten für recyceltes Aluminium und Glas. Darüber hinaus streben die Unternehmen eine geografische Expansion durch Fusionen und Übernahmen an, um den schnell wachsenden asiatisch-pazifischen Markt zu bedienen. Gleichzeitig treiben sie Innovationen im Bereich intelligenter Verpackungen und Premiumisierung voran, um den Markenwert und die Kundenbindung zu stärken. So kooperiert beispielsweise ITC im November 2024 mit Frugalpac, um nachhaltige Papierflaschen in Indien und Südasien einzuführen.

Unternehmenslandschaft des Marktes:

Neueste Entwicklungen

- Im Juni 2025 gab Berlin Packaging , der weltweit größte Anbieter von Hybridverpackungen, die Übernahme von Sarom Packaging und Romgallia bekannt. Sarom Packaging liefert Glasverpackungen für die Lebensmittel- und Getränkeindustrie und ist auf Weinflaschen und -verschlüsse spezialisiert.

- Im Dezember 2024 gab die Coca - Cola Company bekannt, dass sie die Übernahme von Billson's vereinbart hat, einer australischen Marke für trinkfertige alkoholische Getränke, zu der die lokalen Marktführer Vodka with Tangle, Vodka with Grape Burst und Vodka with Portello gehören.

- Im Juli 2024 gab ProMach die Übernahme von MBF bekannt, einem weltweit führenden Hersteller von Abfüll- und Verschließmaschinen. MBF ist ein anerkannter und geschätzter Partner für Wein- und Spirituosenhersteller weltweit.

- Report ID: 4475

- Published Date: Feb 18, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Alkoholverpackungen Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.