Marktausblick für KI-Sensoren:

Der Markt für KI-Sensoren hatte 2025 ein Volumen von 6,5 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 190,6 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 40,2 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für KI-Sensoren auf 9,1 Milliarden US-Dollar geschätzt.

Der Einsatz von Sensoren mit künstlicher Intelligenz (KI) nimmt zu, da Regierungen und öffentliche Einrichtungen verstärkt in intelligente Infrastruktur, Automatisierung und vernetzte Systeme investieren. Initiativen des öffentlichen Sektors zur Förderung intelligenter Transportsysteme, industrieller Automatisierung und Umweltüberwachung steigern die Nachfrage nach KI-gestützten Sensortechnologien, die Daten direkt vor Ort verarbeiten können, erheblich. Laut AASHTO-Daten vom Dezember 2024 hat das US-Verkehrsministerium im Rahmen seines SMART-Förderprogramms 130 Millionen US-Dollar an 42 Technologie-Demonstrationsprojekte vergeben. Darüber hinaus stellt das SMART-Programm, das im Rahmen des Infrastructure Investment and Jobs Act (IIHA) ins Leben gerufen wurde, 500 Millionen US-Dollar für die Unterstützung des Technologieeinsatzes in Verkehrssystemen bereit. Viele der über SMART-Projekte geförderten Technologien, wie vernetzte Infrastruktur, intelligentes Verkehrsmanagement, autonome Mobilitätssysteme und intelligente Kreuzungen, benötigen Sensornetzwerke mit integrierter KI-basierter Analytik zur Erfassung und Verarbeitung von Echtzeit-Verkehrsdaten und treiben damit den Markt für KI-Sensoren an.

Darüber hinaus tragen auch Umweltüberwachungs-, Verteidigungs- und öffentliche Sicherheitssysteme zur steigenden Nachfrage nach KI-Sensorplattformen bei. Laut UNEP-Daten vom November 2022 aggregiert IQAir Daten von über 25.000 Luftqualitätsmessstationen in mehr als 140 Ländern und nutzt KI-basierte Analysen, um Umweltsensordaten in Echtzeit zu interpretieren und die Belastung der Bevölkerung durch Schadstoffe zu bewerten. Solche großflächigen Umweltüberwachungsnetzwerke verdeutlichen die wachsende Bedeutung sensorgestützter Datenökosysteme in Kombination mit KI-Analysen für den Gesundheitsschutz und die Überwachung gesetzlicher Vorschriften und verstärken die Nachfrage nach fortschrittlichen Sensortechnologien für die Luftqualitätsüberwachung und Umweltinformationssysteme. Gleichzeitig beschleunigen Verteidigungs- und Sicherheitsbehörden den Einsatz von KI-Sensoren, was optimistische Wachstumsaussichten für den KI-Sensormarkt eröffnet.

Schlüssel KI-Sensor Markteinblicke Zusammenfassung:

Regionale Highlights:

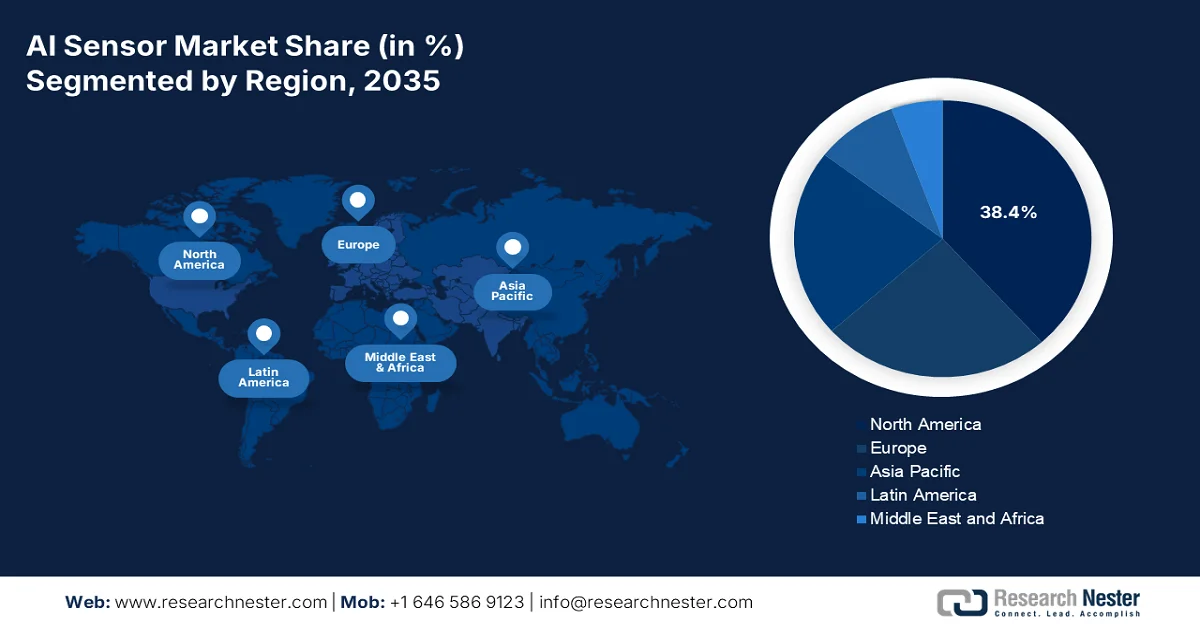

- Der nordamerikanische Markt für KI-Sensoren wird bis 2035 voraussichtlich einen Marktanteil von 38,4 % erreichen. Unterstützt wird diese Entwicklung durch die starke Akzeptanz in Industrie-, Automobil- und Medizinanwendungen, die auf erhebliche staatliche Investitionen in die Modernisierung der Verteidigung, den Ausbau der Infrastruktur intelligenter Stromnetze und die Halbleiterfertigung zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Zeitraum 2026–2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 28,5 % das schnellste Marktwachstum verzeichnen, getrieben durch die führende Rolle der Halbleiterfertigung, staatlich geförderte Smart-City-Initiativen und die zunehmende Elektrifizierung des Automobilsektors.

Segmenteinblicke:

- Im Markt für KI-Sensoren wird dem Hardware-Segment bis 2035 voraussichtlich ein Anteil von 52,4 % zugeschrieben. Treiber dieser Entwicklung ist der steigende Bedarf an hochpräziser physischer Infrastruktur, die in der Lage ist, Daten aus der realen Welt zu erfassen und für die KI-Verarbeitung umzuwandeln.

- Es wird erwartet, dass die Deep-Learning-Technologie ihre führende Position in diesem Segment im Zeitraum 2026–2035 beibehalten wird, was auf ihre fortschrittliche Fähigkeit zur Verarbeitung unstrukturierter Sensordaten und zur Ermöglichung von Computer-Vision-Aufgaben auf Edge-Ebene zurückzuführen ist.

Wichtigste Wachstumstrends:

- Steigende staatliche Fördermittel für Forschung und Entwicklung im Bereich KI

- Wachstum intelligenter Fertigungsprogramme

Größte Herausforderungen:

- Volatilität der Lieferkette und Zollbelastung

- Preiswettbewerb und Margenverfall

Wichtige Akteure: Intel Corporation (USA), NVIDIA Corporation (USA), Qualcomm Technologies, Inc. (USA), Texas Instruments Incorporated (USA), Analog Devices, Inc. (USA), Infineon Technologies AG (Deutschland), Robert Bosch GmbH (Deutschland), STMicroelectronics NV (Schweiz), Sony Group Corporation (Japan), TDK Corporation (Japan), Omron Corporation (Japan), Samsung Electronics Co., Ltd. (Südkorea), SK Hynix Inc. (Südkorea), Honeywell International Inc. (USA), TE Connectivity Ltd. (Schweiz), Teledyne Technologies Incorporated (USA), COMPREDICT GmbH (Deutschland), Ambarella, Inc. (USA), Elliptic Labs (Norwegen), Butlr (USA).

Global KI-Sensor Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 6,5 Milliarden US-Dollar

- Marktgröße 2026: 9,1 Milliarden US-Dollar

- Prognostizierte Marktgröße: 190,6 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 40,2 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (38,4 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Japan, Deutschland, Südkorea

- Schwellenländer: Indien, Singapur, Vereinigte Arabische Emirate, Brasilien, Vietnam

Last updated on : 12 March, 2026

Markt für KI-Sensoren – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigende staatliche Förderung von Forschung und Entwicklung im Bereich KI: Die Investitionen des öffentlichen Sektors in die KI-Forschung beschleunigen die Entwicklung und Kommerzialisierung von Sensortechnologien, die On-Device-Analysen ermöglichen. Laut NITRD-Daten vom Mai 2025 werden die USA in den nächsten fünf Jahren 2,2 Billionen US-Dollar in die KI-Infrastruktur investieren. Diese Investitionen unterstützen Forschungsprogramme in den Bereichen Energieinfrastruktur, Produktionsanlagen, Cybersicherheits-Upgrades und die Integration von KI in die Verwaltung. Staatlich geförderte Forschungsprogramme stimulieren zudem die Zusammenarbeit zwischen Universitäten, Halbleiterherstellern und Industrieunternehmen, um intelligente Sensortechnologien für die Fertigungsautomatisierung, die Landwirtschaft und die Infrastrukturüberwachung voranzutreiben. Darüber hinaus fördern Standards für vertrauenswürdige KI und sensorgestützte cyber-physische Systeme, die Interoperabilität und großflächigen Einsatz unterstützen, das Wachstum des Marktes für KI-Sensoren.

US-Investitionsbereiche zur Unterstützung der KI-Infrastruktur

Investitionsbereich | Finanzierung |

Produktionsanlagen | 600 Milliarden US-Dollar |

Energieinfrastruktur | 1,1 Billionen US-Dollar |

Cybersicherheits-Upgrades | 250 Milliarden US-Dollar |

Sichere und ethische KI | 50 Milliarden US-Dollar |

KI-Integration in der Regierung | 200 Milliarden US-Dollar |

Quelle: NITRD Mai 2025

- Wachstum intelligenter Fertigungsprogramme: Staatlich geförderte Programme zur Modernisierung der Industrie steigern den Einsatz intelligenter Sensoren in Fertigungsanlagen und treiben so das Wachstum des Marktes für KI-Sensoren voran. KI-fähige Sensoren werden in modernen Fertigungsumgebungen häufig für vorausschauende Wartung, Roboterautomatisierung und Prozessüberwachung eingesetzt. Das US-amerikanische Nationale Institut für Standards und Technologie (NIST) betreibt das Netzwerk „Manufacturing USA“, eine öffentlich-private Initiative zur Förderung von Innovationen in intelligenten Fertigungstechnologien, darunter KI-integrierte Sensoren und industrielle Automatisierungssysteme. Laut Daten von Advanced Manufacturing vom Dezember 2024 umfasst das Netzwerk „Manufacturing USA“ 17 Innovationsinstitute, die an der Weiterentwicklung digitaler Fertigungstechnologien und intelligenter Produktionssysteme arbeiten. Darüber hinaus fördern globale Modernisierungspolitiken in der Fertigung die Integration fortschrittlicher Sensornetzwerke in Fabriken, die Echtzeit-Prozessüberwachung und maschinelles Lernen zur Qualitätskontrolle ermöglichen.

- Präzisionslandwirtschaft und Umweltüberwachungsprogramme: Die Förderprogramme des Landwirtschaftsministeriums beschleunigen den Einsatz von KI-Sensoren für die Pflanzenüberwachung, die Optimierung der Bewässerung und das Tiermanagement. Laut Daten der EWG vom Januar 2025 stellt der Naturschutzdienst über das Programm zur Förderung der Umweltqualität 1,84 Milliarden US-Dollar für Naturschutzmaßnahmen bereit, darunter auch zur Kostenbeteiligung an Präzisionslandwirtschaftstechnologien. Landwirte nutzen Präzisionslandwirtschaft mit sensorgestützter Bewässerung und Nährstoffversorgung und verzeichnen damit die höchsten Akzeptanzraten. Für Gerätehersteller senken diese Programme die Hürden für die Einführung neuer Technologien und schaffen gleichzeitig Nachfrage nach KI-Sensoren, die auch unter extremen Bedingungen wie Staub, Feuchtigkeit und Temperaturen zuverlässig funktionieren.

Herausforderungen

- Lieferkettenvolatilität und Zollrisiken: Globale Lieferkettenabhängigkeiten bergen existenzielle Risiken für Hersteller von KI-Sensoren, insbesondere für neue Marktteilnehmer ohne diversifizierte Beschaffungsnetzwerke. Der Markt für KI-Sensoren ist auf spezialisierte Komponenten, Siliziumwafer, Seltenerdelemente und fortschrittliche Substrate angewiesen, die in bestimmten geografischen Regionen konzentriert sind. Störungen durch Handelspolitik, Naturkatastrophen oder geopolitische Spannungen können Produktionslinien über Nacht zum Erliegen bringen. Darüber hinaus löst die Einführung von Zöllen auf kritische Sensorkomponenten und zugehörige Technologien Dominoeffekte in den globalen Lieferketten aus und erhöht die Kosten für importierte Bildverarbeitungschips und spezialisierte LiDAR-Module.

- Preiswettbewerb und Margenverlust: Der Markt für KI-Sensoren ist hart umkämpft. Etablierte Anbieter bieten ähnliche Sensorlösungen zu aggressiven Preisen an, was für neue Marktteilnehmer ein erhebliches Margenverlustrisiko darstellt. Die etablierten Anbieter profitieren von Skaleneffekten, bestehenden Kundenbeziehungen und einer vertikal integrierten Lieferkette, die aggressive Preisstrategien ermöglichen. Laut Marktanalysen müssen sich neue Anbieter daher durch fortschrittliche Funktionen, höhere Genauigkeit und integrierte KI-Funktionen differenzieren, anstatt über den Preis zu konkurrieren. Sie sollten sich auf Premiumsegmente konzentrieren, in denen die Preissensibilität geringer ist. Diese Strategie erfordert jedoch erhebliche Investitionen in Forschung und Entwicklung sowie längere Verkaufszyklen.

Marktgröße und Prognose für KI-Sensoren:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

40,2 % |

|

Marktgröße im Basisjahr (2025) |

6,5 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

190,6 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für KI-Sensoren:

Komponentensegmentanalyse

Das Hardware-Teilsegment ist führend und wird bis Ende 2035 einen Marktanteil von 52,4 % im Markt für KI-Sensoren halten. Diese Dominanz beruht auf der notwendigen physischen Infrastruktur zur Unterstützung von KI-Algorithmen. Bevor die Daten von der Software verarbeitet werden können, müssen sie von den hochpräzisen Hardwarekomponenten erfasst und umgewandelt werden. Laut BIS-Daten vom Juli 2025 exportierte Cadence EDA-Hardware und -Software sowie Halbleiterdesigntechnologie im Wert von 45.305.317,41 USD an CSCC. Darüber hinaus investiert das Automobilunternehmen aktiv in Anlagen zur Computer- und Halbleiterfertigung sowie in Produktionslinien für Sensoren. Dieses Kapital spiegelt den Fokus der Branche auf den Ausbau der Hardwarekapazitäten wider, um die Nachfrage nach KI-fähigen Sensorkomponenten entlang der Lieferketten der Automobil- und Unterhaltungselektronikindustrie zu decken.

Technologiesegmentanalyse

Im Technologiesegment dominiert Deep Learning den Markt für KI-Sensoren. Treiber dieses Segments ist die einzigartige Fähigkeit, unstrukturierte Daten wie Rohpixel-Arrays von Bildsensoren oder Punktwolken von LiDAR zu verarbeiten und komplexe Muster ohne explizite Programmierung zu erkennen. Bei KI-Sensoren sind Deep Learning, insbesondere Convolutional Neural Networks (CNNs), unerlässlich, um Computer-Vision-Aufgaben wie Objekterkennung und Gesichtserkennung direkt am Netzwerkrand zu ermöglichen. Zudem steigen die Investitionen in KI-Kerntechnologien, einschließlich Deep Learning. Diese kontinuierlichen Investitionen in die Grundlagenforschung im Bereich KI beschleunigen die Implementierung fortschrittlicherer Algorithmen auf energiebegrenzter Sensorhardware und stellen sicher, dass Deep Learning der wichtigste technologische Treiber für intelligente Sensorfunktionen bleibt.

Segmentanalyse nach Verarbeitungstyp

Bis 2035 werden KI-Sensoren am Netzwerkrand voraussichtlich den größten Anteil an der Datenverarbeitung übernehmen und damit die Datenverarbeitung im Internet der Dinge grundlegend verändern. Im Gegensatz zu Cloud-basierten Systemen führen diese Sensoren die Datenverarbeitung und -auswertung lokal durch, wodurch Latenz und Bandbreitenverbrauch drastisch reduziert werden. Dieser Architekturwandel ist entscheidend für zeitkritische Anwendungen wie die Navigation autonomer Fahrzeuge und die Industrierobotik, wo Millisekunden über die Sicherheit entscheiden können. Laut HAI-Daten vom August 2022 sieht der „CHIPS and Science Act“ von 2022 Investitionen in Höhe von 52 Milliarden US-Dollar vor, um die heimische Halbleiterfertigung und Innovation zu stärken und die Produktionsketten für KI-gesteuerte Sensoren, einschließlich solcher für Anwendungen am Netzwerkrand, auszubauen.

Unsere detaillierte Analyse des Marktes für KI-Sensoren umfasst die folgenden Segmente:

Segment | Teilsegmente |

Komponente |

|

Sensortyp |

|

Technologie |

|

Verarbeitungsmodus |

|

Endverwendung Vertikal |

|

Anwendung |

|

Konnektivität |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für KI-Sensoren – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika dominiert den globalen Markt für Sensoren mit künstlicher Intelligenz (KI) und wird voraussichtlich bis Ende 2035 einen regionalen Umsatzanteil von 38,4 % halten. Treiber dieses Marktes sind die erheblichen staatlichen Investitionen in Verteidigung, Modernisierung, intelligente Stromnetze und Halbleiterfertigung. Die Region profitiert von der frühzeitigen Einführung von Vorschriften für autonome Fahrzeuge und etablierten Erstattungsmodellen im Gesundheitswesen für Fernüberwachungstechnologien. Laut US-Energieministerium schaffen die Investitionen in die Modernisierung der Stromnetze in Höhe von über 10,5 Milliarden US-Dollar (Stand: Dezember 2024) eine anhaltende Nachfrage nach Edge-basierten Sensoreinheiten, die Lastausgleich in Echtzeit und Anomalieerkennung ermöglichen. Die Konvergenz von Verteidigungsbeschaffung, Infrastrukturausgaben und der Digitalisierung des Gesundheitswesens positioniert Nordamerika als Hauptmarkt für hochzuverlässige KI-Sensoren in Industrie-, Automobil- und Medizinanwendungen.

Die Investitionen des Bundes in künstliche Intelligenz (KI), fortschrittliche Fertigung und intelligente Infrastruktur treiben das Wachstum des Marktes für KI-Sensoren in den USA voran. Laut Daten des CSIS vom Oktober 2025 investierte die US-Regierung 3,3 Milliarden US-Dollar in KI-Forschung und -Entwicklung und förderte damit Technologien wie intelligente Sensorsysteme, Robotik und autonome Plattformen. Darüber hinaus zeigen die Daten von Gitnux vom Februar 2026, dass das US-Verteidigungsministerium 1,8 Milliarden US-Dollar für Initiativen zur KI und Datenbeschleunigung bereitgestellt hat, darunter Sensor- und Überwachungstechnologien zur Unterstützung von Verteidigungsoperationen. Diese Bundesinvestitionen stärken den Einsatz KI-gestützter Sensortechnologien und festigen die Rolle der USA als wichtiges Innovationszentrum für intelligente Sensortechnologien.

Steigende Investitionen des Bundes in Forschung und Entwicklung im Bereich Künstliche Intelligenz (KI) treiben das Wachstum des Marktes für KI-Sensoren in Kanada voran. Laut Angaben des kanadischen Premierministers vom April 2024 fördert die kanadische Regierung die KI-Entwicklung weiterhin durch die Pan-Kanadische KI-Strategie. Diese erhielt 443 Millionen US-Dollar, um die KI-Forschung, Kommerzialisierung und branchenweite Anwendung in Sektoren wie Robotik, Umweltüberwachung und intelligenter Infrastruktur zu stärken. Darüber hinaus berichteten Daten der kanadischen Regierung vom Juni 2025, dass rund 6,1 % der Unternehmen in Kanada KI-Technologien einsetzen. Dies spiegelt die zunehmende Integration KI-gestützter Systeme wider, die auf sensorbasierter Datenerfassung beruhen. Diese Programme fördern den Einsatz intelligenter Sensortechnologien in verschiedenen Sektoren und unterstützen die Einführung KI-gestützter Sensortechnologien.

KI-Einsatz in Unternehmen

Zweites Quartal 2025 | Zweites Quartal 2024 | |

KI wird bei der Warenproduktion oder der Erbringung von Dienstleistungen eingesetzt. | 12.2 | 6.1 |

Textanalyse mithilfe von KI | 35,7 | 27.0 |

Datenanalyse mithilfe von KI | 26.4 | 25.0 |

Virtuelle Agenten oder Chatbots | 24,8 | 26,5 |

Verarbeitung natürlicher Sprache | 23.1 | 28,9 |

Marketingautomatisierung mithilfe von KI | 23.1 | 15.2 |

Sprach- oder Stimmerkennung mithilfe von KI | 20.0 | 18.1 |

Große Sprachmodelle | 19.1 | 21.9 |

Maschinelles Lernen | 18.6 | 20.1 |

Empfehlungssysteme mithilfe von KI | 14.0 | 12.3 |

Bild- oder Mustererkennung | 11.4 | 21,8 |

Deep Learning | 6.6 | 1.9 |

KI-basierte Entscheidungssysteme | 5,7 | 6.1 |

Robotergesteuerte Prozessautomatisierung | 3.8 | 2.6 |

Erweiterte Realität | 3.2 | 2.6 |

Biometrie | 3.2 | 1.0 |

Maschinen- oder Computervision | 3.1 | 4.7 |

Neuronale Netze | 2,5 | 4.4 |

Andere Art | 6.1 | 6.7 |

Quelle: Regierung von Kanada, Juni 2025

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region im Markt für KI-Sensoren sein und im Prognosezeitraum 2026 bis 2035 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 28,5 % verzeichnen. Treiber dieses Marktes sind die führende Rolle der Halbleiterindustrie, staatlich geförderte Smart-City-Programme und die rasante Elektrifizierung des Automobilsektors. Die Nachfrage kommt primär von Endnutzern. Das Wachstum im asiatisch-pazifischen Raum wird durch nationale Strategien wie Chinas 14. Fünfjahresplan, Japans „Society 5.0“ und Südkoreas „Digital New Deal“ geprägt, die Milliardenbeträge in die Sensorinfrastruktur und den Ausbau der heimischen Fertigungskapazitäten investieren. Darüber hinaus profitiert die Region von vertikaler Integration: Führende Halbleiterhersteller, MEMS-Fertigungsanlagen und Produktionsstätten für Unterhaltungselektronik befinden sich häufig in denselben geografischen Clustern. Gleichzeitig sorgt die rasche Alterung der Gesellschaften in der Region für einen anhaltenden Bedarf an Gesundheitsüberwachung, während die Urbanisierung in Südostasien den Einsatz von Smart-City-Sensoren durch Skaleneffekte in der Fertigung und den Inlandsverbrauch vorantreibt.

Der Ausbau der digitalen öffentlichen Infrastruktur und Anreize zur Lokalisierung der Produktion treiben den Markt für KI-Sensoren in Indien an. Laut PIB-Daten vom Februar 2026 wurden im Rahmen des produktionsbezogenen Förderprogramms für die Elektronikfertigung 1,4 Milliarden US-Dollar, hauptsächlich für die Sensor- und Komponentenproduktion, bereitgestellt. 836 Anträge wurden bewilligt. Darüber hinaus zeigen PIB-Daten vom Dezember 2024, dass Indiens Smart-Cities-Initiative Sensorsysteme in 100 Städten implementiert hat. Das Ministerium für Wohnungsbau und Stadtentwicklung berichtet über die Installation von KI-gestützten Umwelt- und Verkehrssensoren in den Städten. Laut PIB-Daten vom August 2022 erreichten die Investitionen des verarbeitenden Gewerbes in fortschrittliche Automobiltechnologieprodukte 27,6 Milliarden US-Dollar, wobei Sensoren für die vorausschauende Wartung die am schnellsten wachsende Kategorie darstellten. Diese Daten deuten auf ein optimistisches Wachstum des indischen Marktes hin.

Chinas starke Kompetenzen in der Elektronikfertigung, der Satellitenfernerkundung und der Automatisierungstechnik treiben die Nachfrage nach Sensoren für künstliche Intelligenz (KI) an. Laut OEC-2024-Daten ist China ein bedeutender Exporteur von Komponenten für Steuerungs- und Sensorsysteme. Das Land exportierte Teile und Zubehör für automatische Steuerungsinstrumente (HS 9032.90) im Wert von rund 765 Millionen US-Dollar, was seine starke Fertigungsbasis für sensorbezogene Komponenten unterstreicht. Auch im Bereich der Raumfahrt und Fernerkundung treibt China die Entwicklung von Satellitenbildgebungstechnologien voran. Diese basieren auf hochauflösenden optischen und Radarsensoren, die Bilder mit einer Auflösung von bis zu 50 Zentimetern oder weniger erfassen können und so eine detaillierte Überwachung für Anwendungen in den Bereichen Umwelt, Landwirtschaft und Infrastruktur ermöglichen (USCC-Daten vom Dezember 2024). Diese Entwicklungen, kombiniert mit der industriellen Massenproduktion und den steigenden Investitionen in Satellitenbeobachtungssysteme, stärken das Wachstum in China.

Einblicke in den europäischen Markt

Der Markt für KI-Sensoren in Europa ist geprägt von strengen regulatorischen Rahmenbedingungen, die die Einführung in den Bereichen Fahrzeugsicherheit, Digitalisierung des Gesundheitswesens und industrielle Automatisierung vorantreiben. Die Investitionen der Europäischen Kommission haben den Einsatz von Sensoren für die Fernüberwachung von Patienten und die Bilddiagnostik in den Mitgliedstaaten gefördert. Die allgemeine Sicherheitsverordnung schreibt fortschrittliche Fahrerassistenzsysteme für alle Neufahrzeuge vor, die KI-fähige Sensoren zur Fußgängererkennung, Spurhaltung und Notbremsung erfordern. Darüber hinaus schaffen die deutsche Industrie-4.0-Plattform und das französische Programm „Defi robotique“ eine Nachfrage nach Sensoren für die vorausschauende Wartung. Der Industrieplan des Europäischen Green Deals lenkt die Finanzierung auf energieeffiziente Fertigung, wobei sensorbasierte Überwachungssysteme für Anreize zur CO₂-Reduzierung qualifiziert sind. Die Konvergenz von Sicherheitsvorgaben, Modernisierung des Gesundheitswesens, Industriepolitik und Nachhaltigkeitszielen positioniert Europa als zweitgrößten regionalen Markt mit spezifischen Anforderungen an Konformität, Interoperabilität und Datenschutz gemäß DSGVO und der aufkommenden KI-Gesetzgebung.

Der Markt für KI-Sensoren in Deutschland wächst rasant, da das Land sein KI-Ökosystem und seine Kompetenzen in der industriellen Automatisierung ausbaut. Deutschlands starke Fertigungsbasis und die weit verbreitete Nutzung von Robotik schaffen günstige Voraussetzungen für KI-gestützte Sensortechnologien in verschiedenen Branchen. Laut Daten der Internationalen Handelsverwaltung vom Juni 2025 belegte Deutschland 2022 weltweit den dritten Platz in puncto Roboterdichte in der Fertigung. Dies unterstreicht den umfassenden Einsatz sensorintegrierter Robotersysteme in Industrieanlagen. Darüber hinaus stellte die Bundesregierung 1,9 Milliarden US-Dollar zur Förderung von Technologie-Startups bereit und stärkte damit das nationale KI-Innovationsökosystem. Diese Entwicklungen fördern die Integration intelligenter Sensortechnologien und tragen positiv zum Marktwachstum bei.

Die zunehmende Nutzung künstlicher Intelligenz (KI) in öffentlichen Diensten, der Gesundheitsüberwachung und der digitalen Infrastruktur prägt den Markt für KI-Sensoren in Großbritannien . Laut Daten der britischen Regierung vom Januar 2025 zielt deren „Plan for Change“ auf Effizienzsteigerungen von bis zu 57 Milliarden US-Dollar im öffentlichen Sektor durch den Einsatz von KI und digitalen Technologien in verschiedenen Institutionen ab. Kommunen setzen vermehrt KI-gestützte Sensortechnologien ein, darunter vernetzte Haussensoren und Überwachungsgeräte, die Verhaltensänderungen bei älteren Bewohnern erkennen, um Unfälle zu vermeiden und ein selbstständiges Leben zu fördern. Darüber hinaus wächst das KI-Ökosystem in Großbritannien rasant: Über 5.800 KI-Unternehmen sind landesweit tätig und erwirtschaften laut einem Bericht der britischen Regierung vom September 2025 einen Umsatz von 30,5 Milliarden US-Dollar. Diese Daten belegen, dass Großbritannien ein wachsendes Zentrum für KI-gestützte digitale Technologien ist.

Wichtige Akteure auf dem Markt für KI-Sensoren:

- Intel Corporation (USA)

- NVIDIA Corporation (USA)

- Qualcomm Technologies, Inc. (USA)

- Texas Instruments Incorporated (USA)

- Analog Devices, Inc. (USA)

- Infineon Technologies AG (Deutschland)

- Robert Bosch GmbH (Deutschland)

- STMicroelectronics NV (Schweiz)

- Sony Group Corporation (Japan)

- TDK Corporation (Japan)

- Omron Corporation (Japan)

- Samsung Electronics Co., Ltd. (Südkorea)

- SK Hynix Inc. (Südkorea)

- Honeywell International Inc. (USA)

- TE Connectivity Ltd. (Schweiz)

- Teledyne Technologies Incorporated (USA)

- COMPERDICT GmbH (Deutschland)

- Ambarella, Inc. (USA)

- Elliptic Labs (Norwegen)

- Butlr (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Intel ist ein führender Akteur im Markt für KI-Sensoren und bietet die leistungsstarke Rechenarchitektur, die für die Verarbeitung komplexer Daten direkt am Netzwerkrand erforderlich ist. Durch die Integration von KI-Beschleunigern in seine Sensorverarbeitungseinheiten und Hardware ermöglicht Intel Echtzeitanalysen für Anwendungen von der Industrieautomation bis hin zu Smart Cities.

- NVIDIA Corporation hat den Markt revolutioniert, indem das Unternehmen seine führende Position im GPU-Bereich nutzte, um spezialisierte KI-Plattformen für die Sensordatenfusion zu entwickeln. Mit seiner Jetson-Plattform und leistungsstarken Rechenarchitekturen ermöglicht NVIDIA autonomen Maschinen und Robotern die gleichzeitige Auswertung von Daten von Kameras, LiDAR und Radar. Im Jahr 2025 erzielte das Unternehmen im Automobilsektor einen Umsatz von 1,7 Milliarden US-Dollar.

- Qualcomm Technologies Inc. ist ein führender Akteur auf dem Markt für KI-Sensoren, insbesondere im Bereich der Mobil- und Unterhaltungselektronik. Durch die Integration dedizierter KI-Engines in seine System-on-Chip-Lösungen ermöglicht Qualcomm die geräteinterne Sensordatenverarbeitung für Smartphones, IoT-Geräte und PCs der nächsten Generation. Im Jahr 2024 erzielte das Unternehmen im Segment Ausrüstung und Dienstleistungen einen Umsatz von 32.791 US-Dollar.

- Texas Instruments Incorporated spielt eine entscheidende Rolle im Markt durch seinen Fokus auf energieeffiziente Embedded-Prozessoren und analoge Integration. Ihre Mikrocontroller und Prozessoren sind darauf ausgelegt, maschinelles Lernen in industrielle und automobile Sensoren zu integrieren und so vorausschauende Wartung und intelligentere Produktionsabläufe zu ermöglichen.

- Analog Devices, Inc. ist führend auf dem Markt für KI-Sensoren, indem es die physische und die digitale Welt durch präzise Sensortechnologie in Kombination mit integrierter KI verbindet. Durch die Umwandlung realer Phänomene wie Bewegung, Temperatur und Schall in verwertbare Daten ermöglicht ADI intelligenten Industrieinstrumenten und medizinischen Überwachungsgeräten die sofortige Erkennung von Anomalien.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für Sensoren für künstliche Intelligenz (KI):

Der globale Markt für KI-Sensoren ist hart umkämpft und wird von etablierten Halbleiterkonzernen und innovativen Nischenanbietern geprägt. Die rasante technologische Konvergenz bestimmt die Landschaft: Unternehmen integrieren Edge-KI-Funktionen direkt in Sensoren, um Daten schneller zu verarbeiten. Zu den wichtigsten strategischen Initiativen zählen hohe Investitionen in Forschung und Entwicklung für energieeffiziente Chips, strategische Akquisitionen zur Stärkung der KI-Software-Funktionen sowie Partnerschaften mit Automobil- und Unterhaltungselektronikherstellern, um Designaufträge zu sichern. So geht beispielsweise COMPREDICT im September 2025 eine Partnerschaft mit Sonatus ein, um den Einsatz KI-gestützter virtueller Sensoren in Fahrzeugen der nächsten Generation zu beschleunigen. Der Markt ist geografisch breit gefächert, wobei die Automobilindustrie (MEMS) und Asien in der Fertigung und der Integration in die Unterhaltungselektronik dominieren.

Unternehmenslandschaft des KI-Sensormarktes:

Neueste Entwicklungen

- Im Januar 2026 kündigte Ambarella, Inc., ein Halbleiterunternehmen für Edge-KI, die Markteinführung eines leistungsstarken Edge-KI-8K-Vision-SoC mit branchenführender KI- und Multisensor-Wahrnehmungsleistung an.

- Elliptic Labs kündigte für September 2025 die Markteinführung seines KI-gestützten virtuellen Näherungssensors INNER BEAUTY auf den Smartphones vivo V60 und iQOO Z10 Turbo+ an. Beide Smartphones sind für den globalen Markt bestimmt.

- Im Juli 2025 kündigte Butlr , ein führendes Unternehmen im Bereich der physikalischen KI-Technologie (PAI), den Heatic Wired Sensor an, um sein Portfolio an drahtlosen KI- und Körperwärmesensortechnologieprodukten zu ergänzen, die anonyme Einblicke in die gebaute Umwelt ermöglichen.

- Report ID: 8435

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.