Das Insurtech 2.0 Manifest: Warum Ihr Unternehmen eine Datenplattform und kein Versicherer sein wird?

Im neuen Versicherungsgeschäft geht es um Policen und proaktiven Schutz.

Veröffentlichungsdatum : 11 December 2025

Verfasst von : Akshay Pardeshi

Erinnern Sie sich an den anfänglichen Boom der Insurtechs? Damals drehte sich alles um schnelle Anwendungen, digitale Policen und das Ziel, die etablierten Versicherungsgiganten in Bedrängnis zu bringen. Das war eine Welle, doch mittlerweile hat sich der Staub gelegt, der Markt ist gereift. Aber die entscheidende Frage bleibt: Was kommt als Nächstes? Die kommende Wachstumswelle wird nicht von Technologieunternehmen getragen, die sich nur oberflächlich mit Versicherungen beschäftigen, sondern von etablierten Versicherungsunternehmen, die sich an die Technologie anpassen und die Spielregeln grundlegend ändern können. Dies ist ein neues Kapitel, das den Übergang von der reinen Kundengewinnung zur intelligenten Prognose erfordert. Das Rennen hat begonnen und entwickelt sich stetig weiter, jenseits des Hypes, hin zu nachhaltigen und profitablen Zukunftsmodellen.

Also, schnallen Sie sich an, denn in diesem Blog werden wir bestimmte Strategien untersuchen, die zukünftige Führungskräfte davor bewahren werden, in Vergessenheit zu geraten!

Schluss mit Einheitslösungen: Warum Personalisierung Ihr neuer Premium-Antrieb ist?

Die digitale Angebotserstellung gilt nicht länger als Alleinstellungsmerkmal, sondern hat sich als Standard etabliert. Erfolgreich sind heute diejenigen, die standardisierte Ansätze durch hochgradig personalisierte Versicherungslösungen ersetzen. Durch den Einsatz von künstlicher Intelligenz (KI) und Echtzeitdaten können Versicherungsunternehmen ihr Angebot von einer statischen Police in eine leistungsstarke und wertorientierte Partnerschaft verwandeln, die Prämienwachstum und Kundenbindung sichert.

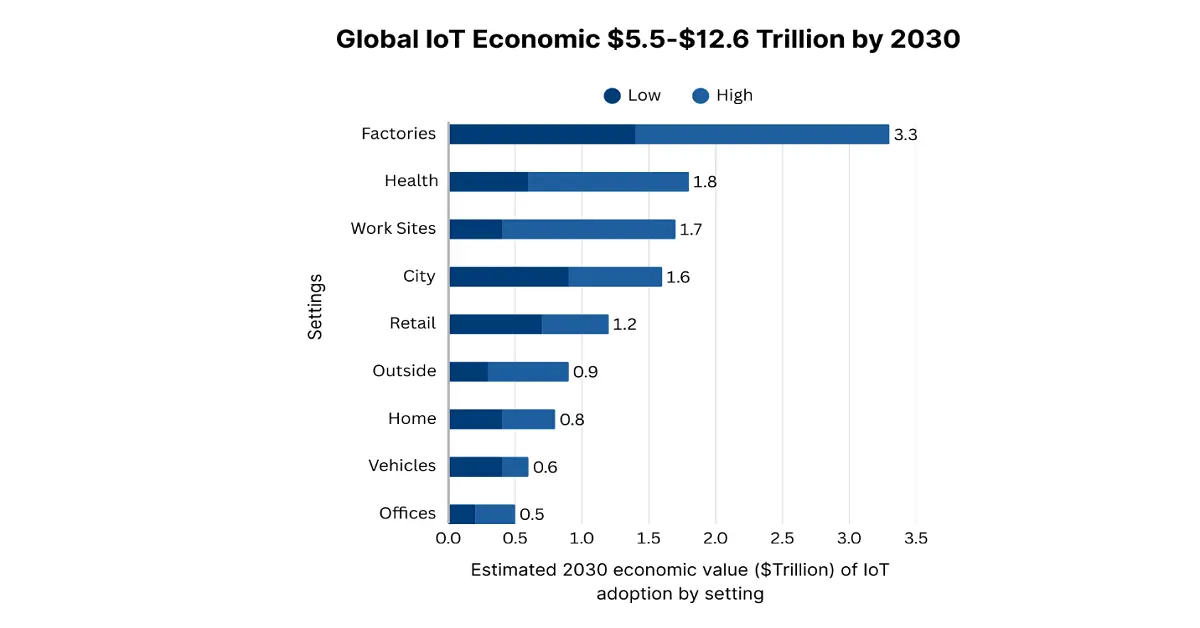

Durch die Nutzung des Internets der Dinge (IoT) und der Telematik wird die Erfassung autorisierter Echtzeitdaten sichergestellt. Der IoT-Markt gewinnt aufgrund der Automatisierung in der Industrie, des Ausbaus von 5G-Netzen, der Integration von Industrie 4.0 und der Bewältigung komplexer Netzwerkvertragsverwaltungen kontinuierlich an Bedeutung. Laut einem Regierungsbericht des NIST vom Oktober 2024 wird der internationale wirtschaftliche Wert des IoT bis Ende 2030 voraussichtlich von 5,5 Billionen US-Dollar auf 12,6 Billionen US-Dollar ansteigen, was der Krankenversicherung enorme Anpassungsmöglichkeiten eröffnet. Darüber hinaus ist die nutzungsbasierte Versicherung (UBI) zur Förderung der Automatisierung erst der Anfang. Intelligente Heimsensoren für die Gebäudeversicherung und Wearable-Daten für die Lebens- und Krankenversicherung werden gesunde Gewohnheiten fördern und den Versicherungssektor revolutionieren.

Stellen Sie sich nun Mikroversicherungen für bestimmte Ereignisse vor, die mithilfe vorab gespeicherter Daten, wie beispielsweise einer Flugstatus-API, einen automatischen Zahlungsprozess auslösen können. Dies bedeutet: keine Formulare, keine Wartezeiten und ein reibungsloser Ablauf. Darüber hinaus ist dieser plötzliche Wechsel von der reinen Schadensverhütung hin zur problemlosen Erfüllung eines Versprechens ein starkes Alleinstellungsmerkmal. Dieses Verfahren kommt den Kunden genau dann entgegen, wenn sie es benötigen, und wandelt ihre Versicherung von einer widerwilligen Anschaffung in ein wertvolles und bedarfsgerechtes Sicherheitsnetz. Dadurch wird der jährliche, starre Erneuerungszyklus verkürzt, und der Versicherungssektor der Zukunft wird dynamischer und ereignisorientierter.

Darüber hinaus erweist sich der herkömmliche Fragebogen als ungenau. Die KI-basierte Bewertung hingegen analysiert effektiv eine Vielzahl alternativer und anonymisierter Daten – von Finanzkennzahlen bis hin zu telematikbasierten Immobiliendaten – und das alles unter strengen Sicherheitsvorkehrungen. Dies ermöglicht ein hochpräzises und differenziertes Risikoprofil, das weit über die üblichen demografischen Merkmale hinausgeht. Das Ergebnis ist eine Win-Win-Situation: Der Versicherungsschutz wird auf bisher unterversorgte Märkte ausgeweitet, während gleichzeitig risikoarme Verbraucher faire Prämien erhalten. Dieser Prozess ist nicht nur ausgefeilt, sondern auch ein gerechtes und faires System, das vorbildliches Verhalten belohnt und gleichzeitig neue, lukrative Geschäftsmöglichkeiten erschließt.

Der stille Verkauf: Wie Sie durch die Integration von Versicherungen in den digitalen Lebensablauf erfolgreich sind.

Die goldene Ära der Websites zur Differenzierung im Versicherungsbereich neigt sich dem Ende zu. Die kommende Wachstumswelle zielt nicht mehr nur darauf ab, die Spitzenposition im digitalen Regal zu erobern, sondern vielmehr darauf, unauffällig zu bleiben und sich nahtlos in die Customer Journey einzufügen. Denken Sie nur: Niemand wacht morgens mit dem dringenden Bedürfnis auf, eine Versicherung abzuschließen. Vielmehr möchte man ein Buch kaufen, eine Traumreise unternehmen, ein Smartphone erwerben oder sich für den Kauf eines Fahrzeugs entscheiden. Die Zukunft der Versicherungsnachfrage liegt daher genau dort, wo ein Bedarf besteht: im Bereich der integrierten Versicherung. Dies bedeutet einen wirkungsvollen und unauffälligen Verkauf, der sich immer weniger wie eine reine Transaktion und immer mehr wie ein wertvoller und natürlicher Service anfühlt.

Um hier erfolgreich zu sein, sind APIs jedoch das wertvollste Gut. Sie fungieren als unauffällige Arbeitsmaschinen, die es ermöglichen, Versicherungsprodukte direkt in die Plattform eines Partners zu integrieren. Durch die Entwicklung flexibler und robuster APIs ermöglichen Versicherer E-Commerce-Plattformen beispielsweise, Geräteversicherungen beim Bezahlvorgang anzubieten, Autohäusern, eine digitale und optimale Versicherungspolice bereitzustellen, und Reisebuchungswebseiten, Informationen zu Flugstornierungen bereitzustellen. Dies ist nicht nur ein Vertriebskanal, sondern eine echte Weiterentwicklung hin zu einer nativen Funktion – weg von einer reinen Versicherung.

Um dies zu erreichen, ist Technologie nicht die einzige Option; vielmehr ist die strategische Zusammenarbeit der entscheidende Schlüssel, um dieses Potenzial auszuschöpfen. Ziel ist es, Partnerschaften mit bestehenden und neuen Marken einzugehen, die das Vertrauen der Verbraucher in relevanten Situationen stärken. Darüber hinaus ermöglicht die Zusammenarbeit mit Fintech-Anwendungen für die Kontoeröffnung die Einbindung von Immobilien-Tech-Plattformen bei der Hypothekenunterzeichnung und von Gesundheitsdienstleistern für die Bereitstellung von Sauerstoffversorgung. Die gesamte Fintech-Aktivität korreliert direkt mit dem Pro-Kopf-Einkommen verschiedener Länder, da Industrieländer im Vergleich zu Entwicklungsländern ein höheres Einkommen aufweisen. Auf dieser Grundlage sind Partnerschaften möglich, die den Zugang zu vorqualifizierten Kunden ermöglichen und die Kosten für die Kundengewinnung drastisch reduzieren.

Letztendlich wird die Fokussierung auf ein reibungsloses Kundenerlebnis in den kommenden Jahren den entscheidenden Wettbewerbsvorteil bringen. Der gesamte Prozess, vom ersten Angebot über den schnellen Kauf bis hin zur späteren Schadensabwicklung, sollte vollständig innerhalb des Partner-Ökosystems erfolgen. Ziel ist es, einen mühelosen Versicherungskauf zu gewährleisten, indem die Garantie direkt im Warenkorb mit nur zwei Klicks und ohne Weiterleitungen oder Formulare angeboten wird. Dieser unübertroffene Komfort verwandelt einen Moment der Unentschlossenheit in einen bestätigten und stillen Kaufabschluss, der nicht auf einem bestehenden Kundenstamm, sondern auf einem loyalen Partner-Ökosystem basiert.

Jenseits der üblichen Verdächtigen: Wachstumspotenzial in Märkten erschließen, die jeder ignoriert

Seien wir ehrlich: Im Schadensregulierungsprozess entscheidet sich, ob eine Versicherungsmarke Erfolg hat oder scheitert. Ein frustrierender, intransparenter oder langwieriger Prozess kann jahrelange Investitionen in Marktentwicklung und Markenaufbau zunichtemachen. Im Gegensatz dazu löst ein reibungsloser, schneller und einfühlsamer Schadensbearbeiter nicht nur einen Schadenfall, sondern stärkt das Vertrauen und macht die Marke zu einem engagierten und überzeugenden Fürsprecher. Dies ist ein entscheidender Moment, der eine große Chance bietet, die Wahrnehmung von Versicherungen zu verändern: von einer lästigen Pflicht hin zu einem verlässlichen und unverzichtbaren Partner.

Um dies zu erreichen, setzen führende Insurtech-Unternehmen bei einfachen und kleineren Schadensfällen auf die automatisierte Schadenabwicklung (Zero-Touch). Durch die Integration von Automatisierung und KI lassen sich Schadensfälle schnell und unkompliziert identifizieren, genehmigen und auszahlen – ganz ohne menschliches Eingreifen. Dies steigert nicht nur die Effizienz, sondern revolutioniert die Kundenzufriedenheit und verwandelt einen herkömmlichen Prozess in ein müheloses, fast schon magisches Erlebnis. Darüber hinaus revolutionieren Technologien wie Computer Vision und KI zunehmend die Schadensbewertung. So können Verbraucher beispielsweise einfach mit der Kamera ihres Smartphones Fotos von Schäden – von kleinen Dellen bis hin zu Sachschäden – aufnehmen.

Darüber hinaus ist die tatsächliche Entwicklung – vom reaktiven zum vorausschauenden und proaktiven Handeln – herzzerreißend. Durch die Nutzung von IoT-Daten von Geräten, darunter Smart-Home-Sensoren, können Versicherer Schadensfälle deutlich effektiver bekämpfen. Ein Wasserlecksensor kann beispielsweise ein Problem erkennen, bevor es zu einer Überschwemmung kommt, sodass das Unternehmen den Hausbesitzer umgehend alarmieren und einen empfohlenen Klempner schicken kann. Dies wandelt das gesamte Geschäftsmodell von der reinen Schadensermittlung hin zum aktiven Schutz und der Gewährleistung von Sicherheit. Dadurch wird die zentrale Rolle der Marke als zukunftsorientierter und unverzichtbarer Partner im Leben der Kunden gestärkt.

Die Perspektive für 2025: Der Weg zu Rentabilität und Umsatzsteigerung

Der anfängliche Boom im Bereich Insurtech, der maßgeblich von Risikokapital und einer Blitzwachstumsmentalität angetrieben wurde, ist vorbei. Bis Ende 2025 wird die Branche einen entscheidenden, darwinistischen Durchbruch erleben, in dem sich die Gewinner von den Verdrängten trennen werden. Laut dem Bericht des Weltwirtschaftsforums vom Juni 2025 wächst der gesamte Fintech-Sektor aufgrund eines Anstiegs der Kundenzufriedenheit um 37 %, der Finanzperformance um 40 % und des Umsatzwachstums um 39 %. Die Gewinner und Überlebenden werden diejenigen sein, die einen grundlegenden Strategiewechsel vollziehen und das Wachstumsmodell um jeden Preis zugunsten eines Fokus auf nachhaltiges Wirtschaften aufgeben. Dies ist keine nebensächliche strategische Überlegung, sondern ein tiefgreifender philosophischer Aspekt, bei dem effizientes Wachstum und Rentabilität die primären Erfolgsindikatoren darstellen.

Vorbei sind die Zeiten, in denen Millionen in Werbung investiert wurden, um Marktanteile zu gewinnen. Der Weg zu gesteigerten Umsätzen ruht auf soliden und intelligenten Säulen. Integrierte Vertriebskanäle sind der Schlüssel zur Kundengewinnung und ermöglichen es Insurtechs, bedarfsgerecht verfügbar zu sein. Wachstum wird zudem durch eine optimale Produkt-Markt-Passung gefördert. Dadurch können sich die Gewinner auf die Weiterentwicklung von Autoversicherungen konzentrieren und margenstarke, fortschrittliche Produkte entwickeln, die akute Probleme im Alltag lösen. Darüber hinaus beseitigt die bedarfsorientierte Versicherung für Erwerbstätige, die Zahlungen automatisch auslöst, Hürden, die traditionelle Versicherer bisher erfolgreich ignoriert haben.

Die Unterstützung dieses Ansatzes führt daher zu einer Beherrschung datenbasierter Personalisierung. Durch die Integration alternativer Daten und KI-gestützter Daten erreichen Insurtechs eine beispiellose Genauigkeit in ihrer Preisstrategie. Dies verbessert gezielt die Schadenquoten, reduziert Risiken und ermöglicht faire Prämien, wodurch der Kundenwert (LTV) optimiert wird. Das zentrale Mantra für 2025 lautet daher: Kapitaleffizienz. Insurtechs, die diese drei Säulen – intelligente Preisgestaltung, fortschrittliche Produkte und effektiver Vertrieb – beherrschen, werden nicht nur Wachstum verzeichnen, sondern auch die Hürde der Profitabilität überwinden. Darüber hinaus werden Unternehmen, die diese Strategien anwenden, zu attraktiven strategischen Zielen, die die zukünftige Entwicklung der gesamten Branche maßgeblich prägen werden.

Der futuristische Horizont: Das Paradigma der Rentabilität

Abschließend lässt sich mit Blick auf die Zukunft sagen, dass sich profitable Insurtech-Unternehmen weniger wie traditionelle Versicherungsunternehmen und mehr wie proaktive Risikomanagement- und datengetriebene Plattformen präsentieren werden. Die Profitabilität basiert auf drei Säulen: Erstens auf prädiktiver Prävention, die durch die umfassende Integration des Internets der Dinge (IoT) das Kerngeschäftsmodell auf die Schadenbekämpfung ausrichtet. Dadurch werden die Kosten für Schadenersatzzahlungen deutlich reduziert. Zweitens auf einem integrierten Ökosystem: Erfolgreiche Anbieter vermarkten nicht nur Policen, sondern gestalten den gesamten Risikolebenszyklus ihrer Kunden aktiv mit. Dies schafft eine Plattform, die Verbraucher mit vertrauenswürdigen Dienstleistern verbindet. Drittens wird die gesamte Wertschöpfungskette, einschließlich Prozesse und Schadenbearbeitung, durch KI optimiert, um den operativen Aufwand auf ein bisher unerreichtes Niveau zu senken.

Das Insurtech-Unternehmen, das in naher Zukunft Erfolg haben wird, wird daher nicht das mit dem einprägsamsten Werbeslogan sein. Vielmehr wird es dasjenige sein, das sich durch Partnerschaften, Mehrwertdienste und Daten, die ein hochprofitables, sicheres und unverzichtbares Netzwerk bilden, tief in das Leben der Verbraucher integriert.

Kontaktieren Sie uns