超导材料市场展望:

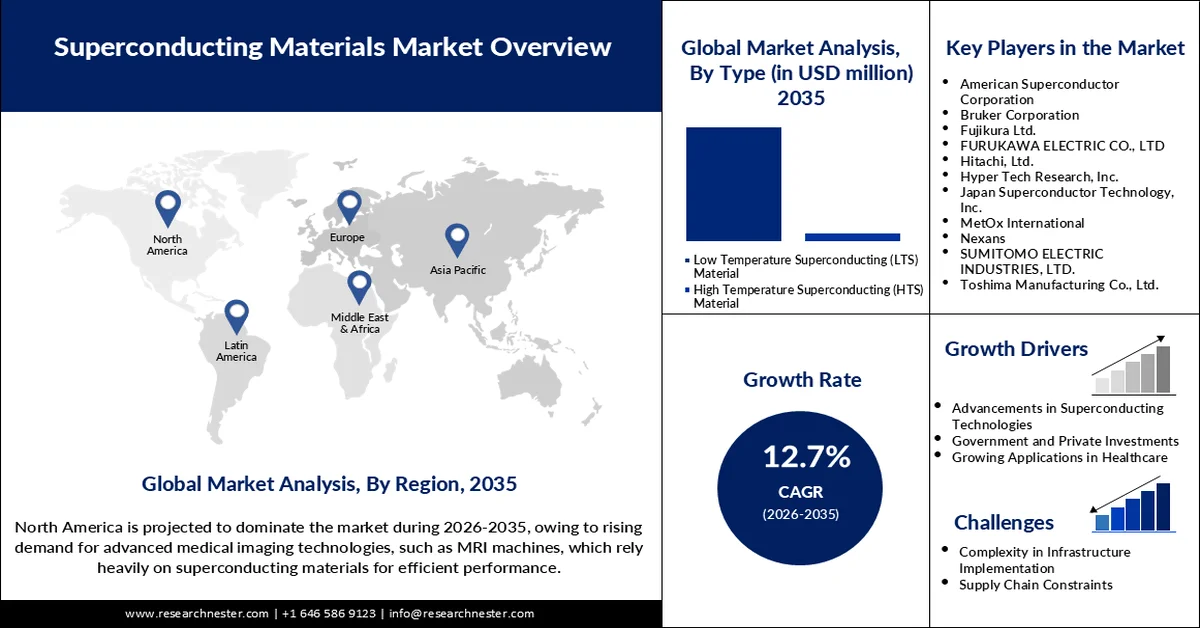

2025年超导材料市场规模超过90.2亿美元,预计到2035年将超过298.2亿美元,在预测期(即2026年至2035年)内复合年增长率将超过12.7%。2026年,超导材料行业规模预计为100.5亿美元。

随着各国致力于升级电网技术、量子计算和磁共振成像系统,超导材料市场预计将迎来快速增长。近期取得的突破性进展使超导性更接近室温,为工业应用开辟了新的可能性。2025年2月,斯坦福大学和SLAC国家加速器实验室的研究人员在常压下实现了半导体的超导性,这是向可扩展性迈出的重要一步。这使得世界各地能够快速开发小型化、低成本的超导器件。此外,各国政府对聚变、低温基础设施和研究机构的投资也在不断增加。材料科学与人工智能建模的融合正在加速超导技术的研发进程。随着超导材料的普及,市场已准备好在多个领域采用这项技术。

医疗成像技术、量子计算和清洁能源等领域的进步正在推动对高性能超导体的需求。随着磁共振成像(MRI)系统日益环保,制造商已将重心转向无氦解决方案。2023年8月,西门子医疗推出了采用干式超导磁体的下一代MRI系统,氦气消耗量减少了95%。与此同时,各国政府也在积极行动,例如,欧盟于2024年5月增加了对聚变反应堆中高温超导(HTS)部署的资金投入。其他区域性项目,如美国能源部的SuperMat计划和日本的超导加速器试验,也在推动创新。总而言之,这些合作正在为公共和私营部门之间的合作奠定坚实的基础。这促成了全球范围内多元化超导生态系统的发展,并展现出高度的商业可行性。

关键 超导材料 市场洞察摘要:

区域亮点:

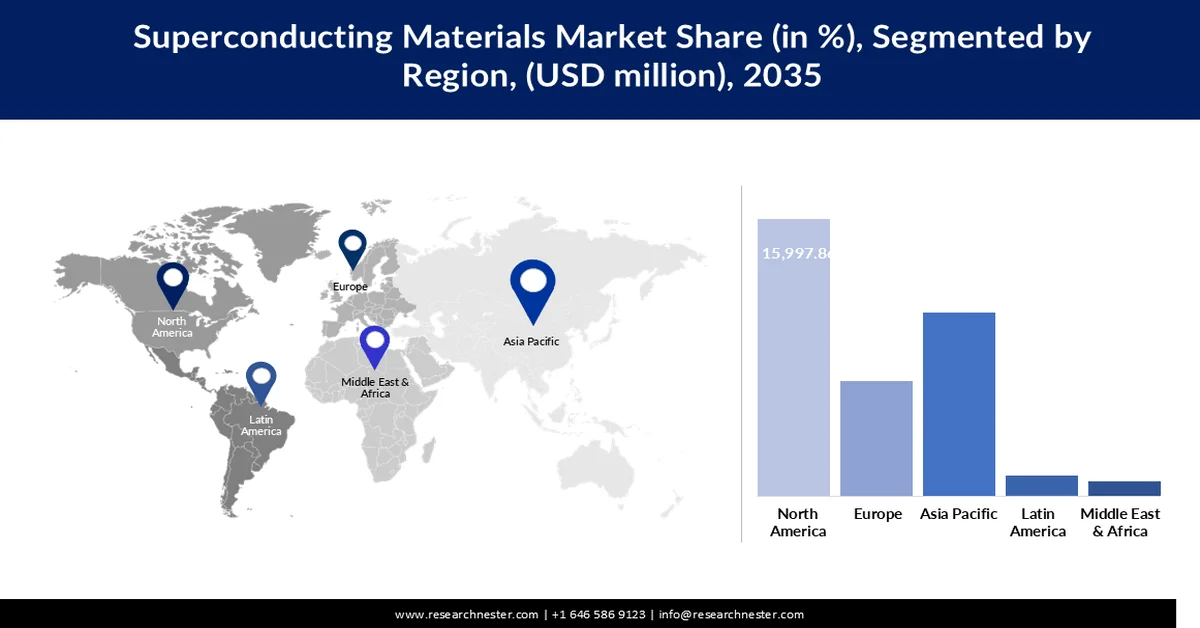

- 预计到 2035 年,北美将占据超导材料市场 43.4% 的份额,这得益于强大的研究基础设施和政府资金加速超导技术的商业化。

- 预计在2026年至2035年期间,亚太地区超导材料市场将迎来强劲增长,这主要得益于电气化政策的推进和基础设施投资的扩大。

细分市场洞察:

- 预计到 2035 年,低温超导材料 (LTS) 将占据超导材料市场 92.3% 的份额,这主要归功于其高电流密度以及在 MRI 系统、粒子加速器和量子计算应用中的广泛应用。

- 预计到 2035 年,医疗保健行业将占据 49% 的市场份额,这主要得益于全球对先进 MRI 系统和精确无创诊断成像的需求不断增长。

主要增长趋势:

- 提高可持续医学影像技术的利用率

- 能源行业向高效电网组件转型

主要挑战:

- 常压超导体的复杂性

- 地缘政治因素导致关键原材料供应链脆弱性

主要参与者:美国超导公司、布鲁克公司、藤仓株式会社、古河电气株式会社、日立有限公司、Hyper Tech Research, Inc.、日本超导技术公司、MetOx International、耐克森公司、住友电气工业株式会社、丰岛制造株式会社。

全球 超导材料 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 90.2亿美元

- 2026年市场规模: 100.5亿美元

- 预计市场规模:到2035年将达到298.2亿美元

- 增长预测:年复合增长率 12.7%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占43.4%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、日本、德国、韩国

- 新兴国家:印度、越南、印度尼西亚、泰国、墨西哥

Last updated on : 12 March, 2026

超导材料市场——增长驱动因素和挑战

增长驱动因素

- 可持续医学影像技术的日益普及:由于运营成本降低和环境保护的双重优势,不使用氦气的磁共振成像(MRI)系统在医院中越来越受欢迎。2023年8月,美的医疗推出了完全无需氦气的新型超导MRI设备。这使得诊断程序更加经济实惠,同时又不影响成像质量。在医疗系统现代化是发达国家重点关注的问题上,这种需求尤为旺盛。随着磁体技术的进步,超导体在临床应用中也占据了一席之地。医疗保健领域的这一推动力带动了全球对超导材料的需求。

- 可持续医学影像技术的日益普及:由于运营成本降低和环境保护的双重优势,不使用氦气的磁共振成像(MRI)系统在医院中越来越受欢迎。2023年8月,美的医疗推出了完全无需氦气的新型超导MRI设备。这使得诊断程序更加经济实惠,同时又不影响成像质量。在医疗系统现代化是发达国家重点关注的问题上,这种需求尤为旺盛。随着磁体技术的进步,超导体在临床应用中也占据了一席之地。医疗保健领域的这一推动力带动了全球对超导材料的需求。

- 能源行业正向高效电网组件转型:超导电缆有助于最大限度地减少损耗,提高城市地区电力分配的可靠性。2024年9月,韩国能源研究院(KERI)研发出一种154千伏级超导电缆,在1公里长度内实现了零损耗运行。这一实际验证为全国电网升级提供了可能,并开拓了亚洲新市场。能源供应商正越来越多地将超导技术纳入电网升级计划。这符合净零排放目标和电力效率政策。这也巩固了电力应用领域对高温超导(HTS)材料的长期需求。

挑战

- 常压超导体的复杂性:尽管近年来通过各种创新已实现了30 K以上的超导,但可重复性和可扩展性问题仍然面临挑战。2024年10月,清华大学发布了基于FeSe的常压超导体的相关数据,但其商业化仍遥遥无期。此类材料的规模化生产既是科学难题,也是经济难题。对于行业参与者而言,确保新研究的进展速度与实际生产需求相匹配至关重要。监管部门对试点项目的支持或许可以缓解这一问题。因此,低温装置的使用仍然受到限制,难以普及。

- 地缘政治因素导致关键原材料供应链脆弱性:一些超导体采用稀土或高纯度金属,而这些金属产自政治敏感地区。因此,大多数国家仍然容易受到外部冲击的影响。如果没有多元化的采购和回收策略,供应链风险可能会影响定价和项目连续性。这些挑战需要公共和私营部门的协同努力。战略性储备和投资国内精炼能力有助于降低供应链中的地缘政治风险。此外,寻找能够摆脱对有限原材料依赖的新型超导材料也同样重要。

超导材料市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

12.7% |

|

基准年市场规模(2025 年) |

90.2亿美元 |

|

预测年份市场规模(2035 年) |

298.2亿美元 |

|

区域范围 |

|

超导材料市场细分:

类型细分分析

预计到2035年,低温超导(LTS)材料将占据市场主导地位,市场份额高达92.3%。这些材料具有高电流密度,已应用于磁共振成像(MRI)、粒子加速器和量子计算系统等领域。2023年6月,劳伦斯伯克利国家实验室通过气相沉积技术提高了Nb3Sn丝的均匀性,从而实现了高场磁体的精密制造。由于其稳定性以及现有的低温存储技术,LTS材料仍然是主流材料。其在关键应用中的可重复性使其成为各行业的首选。即使高温超导(HTS)技术的创新带来变革,LTS的这一优势也保证了其市场主导地位的持续存在。

应用细分市场分析

预计到2035年,医疗保健行业将引领超导磁体的应用领域,占据49%的市场份额。磁共振成像(MRI)系统是超导磁体最大的商业应用,其发展速度迅猛。2023年8月,西门子医疗推出了一款分辨率更高的新型无氦超导MRI。随着医疗体系的转型,医疗机构正在采购价格合理的诊断工具。全球范围内,对无创、快速、精准成像的需求正以前所未有的速度增长。超导材料助力这一转型,并将巩固其在下一代诊断领域的地位。

我们对超导材料市场的深入分析涵盖以下几个方面:

部分 | 子段 |

类型 |

|

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

超导材料市场——区域分析

北美市场洞察

预计北美将成为超导材料最大的市场,在预测期内占据43.4%的市场份额。该地区拥有丰富的科研资源,尤其是在美国,并且能够获得大量的政府资助。2024年3月,美国能源部推出了SuperMat项目,旨在支持超导带材生产的自动化,这表明政府在政策层面给予了大力支持。这些措施将推动高温超导材料走向商业化。国内创新主要由斯坦福直线加速器中心(SLAC)、费米实验室和国家实验室等机构引领。预计医疗保健、国防和电力领域的需求将保持上升趋势。

美国在学术研究和产业应用相结合方面引领着区域增长。2025年2月,斯坦福大学的研究人员在室温下实现了半导体的超导性,无需高压系统。这一发现将为电子器件和量子器件的常规应用铺平道路。IBM、HyperTech和Applied Materials等美国公司目前正在资助量子和聚变项目。现代战争乃至太空探索都采用了超导技术,因为它具有精准高效、节能环保的特点。从长远来看,这些应用有助于可持续发展。

加拿大凭借其不断发展的医疗保健设施和量子研发中心,正迅速崛起为重要的参与者。目前参与超导研究的机构包括TRIUMF和舍布鲁克大学。加拿大政府也通过其人工智能和清洁技术政策支持量子创新。2024年3月,加拿大积极参与了美加能源转型计划框架下的联合项目。这些努力提升了电网现代化解决方案的兼容性。随着对跨境研究的日益重视,加拿大有望进一步巩固其地位。

APEJ市场洞察

由于电气化政策的推进和基础设施建设的改善,亚太地区预计在预测期内将实现显著增长。目前,中国、印度和韩国在聚变、电网升级和量子研究的资金投入方面处于领先地位。韩国电力研究院(KERI)于2024年9月对154千伏高温超导电缆进行了测试,并成功实现了零损耗。该地区对城市能源韧性的重视正在加速相关技术的应用。本地生产能力也在快速发展。

中国凭借政府支持的大规模产业部署和科研机构,继续保持领先地位。2024年5月,国家电网公司批准在江苏省部署高温超导电缆,目标是将线路损耗降低30%。IBM等公司正从清华大学等高校采购常温超导体,从而降低系统级冷却成本。中国注重本土化和产业化,使其技术能够迅速实现商业化。此外,中国还将通过战略政策和投资,进一步扩大其作为超导制造基地的影响力。

印度在本土创新和全球合作方面也毫不逊色。2024年9月,印度科学理工学院(IISc)班加罗尔分校的研究人员成功地在柔性衬底上合成了铟基超导体。这些创新与电子集成和可穿戴设备应用密切相关。政府正在启动国家超导任务等项目。目前,高温超导技术在国防和交通领域的应用正在研发中。此外,印度参与国际聚变合作也提升了其国际声誉。本土初创企业也在致力于超导体回收和材料优化。

超导材料市场参与者:

- 美国超导公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 布鲁克公司

- 藤仓有限公司

- 古河电气株式会社

- 日立有限公司

- Hyper Tech Research, Inc.

- 日本超导技术株式会社

- MetOx国际

- 耐克森

- 住友电气工业株式会社

- 丰岛制造株式会社

超导材料市场已趋于饱和,由于新产品的持续研发,竞争异常激烈。行业领先企业包括美国超导公司(American Superconductor Corporation)、布鲁克公司(Bruker Corporation)、藤仓株式会社(Fujikura Ltd.)、日立株式会社(Hitachi Ltd.)、Hyper Tech Research、日本超导技术公司(Japan Superconductor Technology Inc.)、住友电工(Sumitomo Electric)、MetOx和耐克森(Nexans)。各公司的生产规模和产品组合正以惊人的速度增长。此外,该领域还涌现出许多专注于高温超导带材制造和诊断的初创企业。同时,科研机构与企业开展合作研究的趋势也日益明显。

2025年3月,藤仓公司向美国联邦聚变系统公司交付高温超导(HTS)带材,旨在推动全球聚变能源发展,这标志着一个重要的里程碑。同样,2023年11月,Hyper Tech Research公司提高了用于电网级应用的MgB2线材的产量。这些举措表明高温超导技术的商业化进程正在进一步推进。预计能够提供可靠性、规模化和定制化服务的公司之间将展开激烈竞争。

以下是一些超导材料市场的领先企业:

最新发展

- 2025年2月,卡弗里基金会、克劳斯·奇拉基金会和凯文·威尔斯共同启动了一项耗资数百万美元的项目,旨在基于量子几何设计新型超导体。该项目汇集了一支国际科学家团队,并利用人工智能预测独特的材料结构。这标志着在推进高效超导材料研发方面迈出了重要一步。

- 2024年7月, Helix公司获得美国国防部资助,用于开发基于高温超导技术的无人机推进系统。该项目旨在降低功率损耗并降低运行噪音。实地试验计划于2025年初进行。这标志着军方开始探索超导技术在移动性应用方面的潜力。

- 2024年6月,东岛制造株式会社推出了用于电子和能源领域的GdBaCuO和SmBaCuO超导体。这些是高相高温超导材料。此次扩产巩固了日本在低温材料制造领域的优势,并为航空航天和物联网系统等产业提供了支持。

- 2024年5月, Cryomech公司推出了面向5万K以下高温超导(HTS)应用的PT415-RM低温冷却器。该系统采用低振动设计,可提供1.5瓦的冷却功率,并支持移动式或现场部署的高温超导系统。此次发布扩大了新兴市场低温技术的使用范围。

- Report ID: 7682

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。