反光材料市场展望:

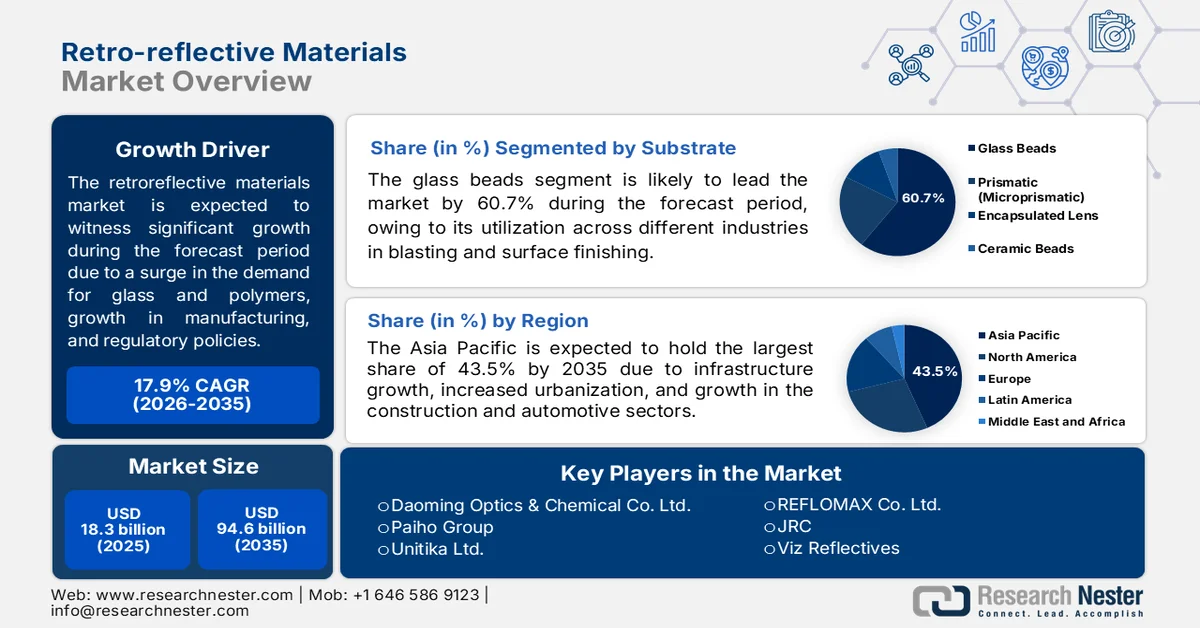

2025年,反光材料市场规模为183亿美元,预计到2035年底将达到946亿美元,在预测期(即2026-2035年)内,复合年增长率约为17.9%。2026年,反光材料行业规模预计为215亿美元。

全球反光材料市场持续增长,其驱动因素包括原材料价格波动、政府预算周期、聚合物和玻璃需求增加、年度维护拨款和季节性安装窗口、制造业发展以及监管碎片化。根据美国国家材料管理署 (NLM) 2025 年 2 月发布的官方统计数据,复合材料通常占结构总量的 50% 以上,尤其是在航空航天领域。此外,玻璃纤维增强聚合物和碳纤维增强聚合物的应用日益广泛,仅波音 787 就使用了约 32 吨复合材料。同时,适宜的贸易环境确保了玻璃和玻璃制品的持续供应,这也是推动各国市场增长和扩张的重要因素。

2024年玻璃及玻璃器皿全球进出口分析

国家/组成部分 | 出口(美元) | 进口(美元) |

中国 | 234亿 | 51亿 |

德国 | 73亿 | 60亿 |

我们 | 62亿 | 98亿 |

全球贸易估值 | 854亿 | |

全球贸易份额 | 0.3% | |

产品复杂性 | 0.5 | |

资料来源: OEC

此外,主流时尚与运动休闲服饰的融合、可定制可印刷的商业品牌反光材料,以及与智慧城市基础设施和物联网资产的结合应用,都是推动全球市场蓬勃发展的趋势。正如欧洲经济委员会 (OEC) 2026 年 1 月发表的一篇文章所述,欧洲零售生态系统中的零售商和批发商仅占 500 万家企业,却创造了 11.5% 的总增加值,并雇佣了近 3000 万人。此外,该地区的零售生态系统发挥着重要的社会和经济作用,通过定期服务超过 4.5 亿消费者,显著促进了国内生产总值 (GDP) 和就业。因此,尽管反光材料对基础设施至关重要,但各国零售制造商正迅速将其应用于消费品生产中。

关键 反光材料 市场洞察摘要:

区域亮点:

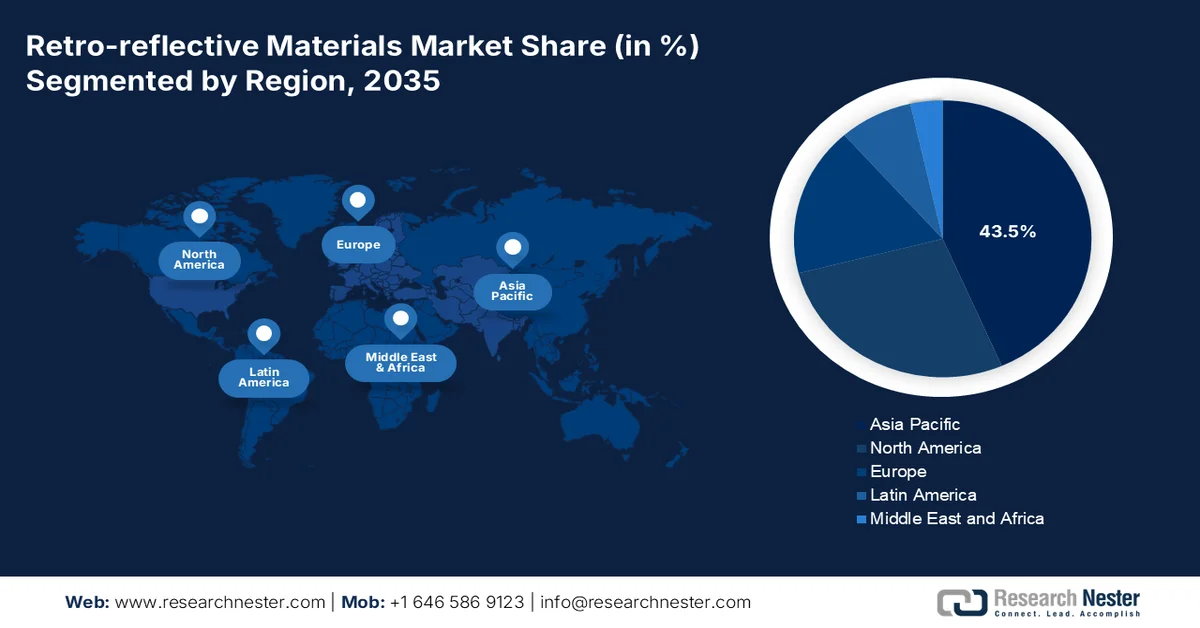

- 预计到2035年,亚太地区反光材料市场将占据43.5%的主导份额,这主要得益于快速的城市化进程、大规模的基础设施投资以及建筑和汽车行业的扩张。

- 在严格的运输标准、高端微棱柱材料的日益普及以及以可持续发展为导向的塑料转型举措的推动下,欧洲有望在2026年至2035年期间实现最快的增长。

细分市场洞察:

- 预计到2035年,玻璃珠细分市场将在逆反射材料市场占据60.7%的领先份额,这主要得益于其在表面处理、喷砂和X射线荧光分析应用中的广泛应用。

- 预计在预测期内,高反射率细分市场将占据第二大市场份额,这主要得益于市场对先进微棱镜和优化玻璃珠系统的需求不断增长,这些系统能够在关键安全条件下提供卓越的光学性能。

主要增长趋势:

- 机场和航空基础设施应用

- 制造业数字化

主要挑战:

- 假冒伪劣产品和灰色市场产品

- 认证周期延长与材料快速创新之间的矛盾

主要参与者: 3M(美国)、艾利丹尼森(美国)、Orafol Europe GmbH(德国)、日本碳化物工业株式会社(日本)、Coats Group Plc(英国)、道明光学化工股份有限公司(中国)、派和集团(台湾)、Unitika Ltd.(日本)、REFLOMAX Co. Ltd.(韩国)、JRC(日本)、Viz Reflectives(英国)、Crystal-optech(中国)、常州华日盛反射材料有限公司(中国)、Madico(美国)、Giolite-Lumian(意大利)、Aura Optical Systems(美国)、J-Long(香港)、上海汉克(中国)、Yeagood(中国)、Top Colour Film Ltd(中国/亚太地区)、Azumo, Inc.(美国)、Sentinel Photonics(英国)、艾利丹尼森(美国)、ispace EUROPE SA(卢森堡)。

全球 反光材料 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 183亿美元

- 2026年市场规模: 215亿美元

- 预计市场规模:到2035年将达到946亿美元

- 增长预测:年复合增长率 17.9%(2026-2035 年)

关键区域动态:

- 最大区域:亚太地区(到2035年占43.5%的份额)

- 增长最快的地区:欧洲

- 主要国家:美国、中国、德国、日本、英国

- 新兴国家:韩国、巴西、阿拉伯联合酋长国、越南、沙特阿拉伯

Last updated on : 13 May, 2026

反光材料市场——增长动力与挑战

增长驱动因素

- 机场和航空基础设施应用:这类基础设施正迅速成为反光材料市场的重要驱动力。根据国际能源署(IEA)发布的官方统计数据,截至2023年,航空业在全球能源驱动的二氧化碳排放量中占比高达2.5%。此外,在新冠疫情期间,航空业的二氧化碳排放量接近950公吨,比疫情前水平高出90%以上。因此,为了控制这些排放,建议相关利益方提高低碳燃料的使用比例,优化发动机和机身设计,改进运营,并逐步实施减排措施。由此,市场对减少排放、使用低碳燃料和材料的需求将得到有效推动。

- 制造业数字化:数字化转型是推动市场结构性增长的重要动力,它通过数字化转型制造流程来实现这一目标。例如,据ITA于2025年9月发表的一篇文章指出,截至2024年,美国在制造业领域的投资额已超过1650亿美元。加之美印两国近期达成的多项技术合作,美国出口产品的需求不断增长,尤其是在机器人、物联网、人工智能和工业自动化领域。此外,印度国家投资促进和便利局预测,到2028年底,印度工业机器人产业规模预计将达到近2.64亿美元,年均增长率为2.9%,这将极大地促进市场需求,尤其是在制造业领域。

- 乡村道路和城郊道路网络的扩张:这是推动市场增长的又一动力,市场日益关注道路基础设施的持续正规化和扩张。根据卢里房地产中心2023年12月发表的一篇文章,城市地区容纳了美国80%的人口,并贡献了巨大的GDP份额。此外,与发达经济体不同,这些发达经济体的反光材料主要用于现有标志牌的维护和更换,而发展中国家最终正在建设全新的道路网络,通常是将未铺设路面的乡村道路首次改造成铺设路面、设有标志的高速公路。因此,随着这些地区的发展,市场蕴藏着巨大的增长机遇。

挑战

- 假冒伪劣产品和灰色市场产品:尽管全球安全标准严格,但反光材料市场充斥着大量不合规产品,尤其是在对价格敏感的新兴经济体和线上B2B市场。一些不法制造商生产的薄膜和胶带外观与3M或艾利丹尼森认证产品极为相似,但在反光系数(RA)、户外耐久性或潮湿/寒冷条件下的粘合力测试中却表现糟糕。这些假冒材料通常通过缺乏严格现场测试的低价竞标采购流程进入政府供应链。其后果从悲剧性的(例如司机夜间无法看到反光效果差的卡车拖车)到经济性的(例如合法品牌所有者损失数亿美元的收入)。

- 认证周期延长与材料创新加速:安全认证是行业的一把双刃剑。对于交通标志、车辆标识和高能见度服装而言,符合ASTM D4956、EN 12899或中国GB/T 18833等标准是不可妥协的。然而,一种新型反光材料配方的审批流程,包括加速老化、耐磨性、色牢度和反光性能保持率等测试,通常需要18至36个月的实时或实验室模拟老化试验,才能获得认证机构的认可。这种缓慢的审批周期与材料科学创新的速度直接冲突,尤其是在生物基树脂、可回收面膜或传感器优化棱镜几何结构等领域,从而限制了市场增长。

反光材料市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

17.9% |

|

基准年市场规模(2025 年) |

183亿美元 |

|

预测年份市场规模(2035 年) |

946亿美元 |

|

区域范围 |

|

反光材料市场细分:

基质段分析

按基材划分,预计到2035年底,玻璃珠细分市场将在逆反射材料市场占据最大份额,达到60.7%。该细分市场的增长主要归功于其在各种工业流程中的广泛应用,尤其是在表面处理和喷砂领域。根据Talanta于2025年5月发布的官方统计数据,玻璃珠被广泛用于X射线荧光光谱(XRF)分析,该分析采用2.4千瓦铑阳极X射线管。例如,在飞利浦Perl'X3仪器中,将0.3克玻璃粉与5.5克Li2B4O7均匀混合,在1100摄氏度下快速熔化,压制成珠状。此外,不同直径、颜色和光学特性的现代化玻璃珠也展现出巨大的市场需求,从而积极推动了市场增长。

现代玻璃珠,兼具光学、色彩和直径特性,2025年

光学与色彩 | 直径(毫米) |

透明黄 | 12.5 |

透明浅红色 | 12.5 |

透明深红色 | 12.5 |

透明粉色 | 12.5 |

透明绿色 | 12.5 |

透明紫色 | 12.5 |

透明的蓝绿色 | 12.5 |

透明深蓝色 | 12.5 |

不透明白色 | 12.5 |

不透明黄色 | 12.5 |

不透明砖红色 | 5.8 |

不透明黑色 | 12.5 |

来源:塔兰塔

反射率分段分析

高反射率子细分市场(隶属于反射率细分市场)预计将在预测期内占据第二大市场份额。该子细分市场的增长主要得益于其在行业性能巅峰的卓越表现,专为安全裕度至关重要、故障后果极其严重的应用而设计。与中低反射率等级不同,这些高端材料采用先进的微棱镜几何结构或优化的玻璃珠系统,即使在暴雨、大雾或极端观测角度等严苛条件下,也能将极高比例的入射光直接反射回光源。这种卓越的光学性能源于精密加工的立方角设计和金属化背衬层,几乎完全消除了因吸收或散射造成的光损失。

技术细分分析

到既定时间表结束时,作为技术领域一部分的微棱镜技术子领域预计将占据市场第三大份额。该子领域的快速发展得益于其作为逆反射材料领域最先进的工程方法的出现,无论在光学物理原理还是制造工艺的复杂性方面,都与传统的玻璃珠系统有着根本性的差异。微棱镜材料并非依赖于通过折射反射光线的球形玻璃颗粒和金属背衬,而是采用精密加工的立方角几何结构,将微小的三角形棱镜模压到一层薄而透明的聚合物薄膜中。每个立方角都充当一个光学逆反射器,捕获入射光,并通过三次内部全反射将其沿几乎平行于光源的矢量方向反射回来。

我们对反光材料市场的深入分析涵盖以下几个方面:

部分 | 子段 |

基底 |

|

反思性 |

|

技术 |

|

产品类型 |

|

最终用户行业 |

|

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

逆反射材料市场——区域分析

亚太市场洞察

预计到2035年底,亚太地区将在反光材料市场占据43.5%的最高份额。该地区市场的增长主要归功于快速的城市化进程、前所未有的基础设施建设、中国、日本和印度等国家蓬勃发展的建筑和汽车产业,以及对高性能反光材料需求的不断增长。根据亚洲基础设施组织2026年发布的官方统计数据,预计到2030年底,亚洲发展战略将投入26万亿美元,相当于每年约1.7万亿美元。这些投资旨在保持增长势头、应对气候变化和消除贫困,从而对整个地区的市场增长产生积极影响。

由于基础设施建设和制造业的蓬勃发展,以及高性能反光膜专项预算的设立、农村道路安全提升和玻璃珠、微棱镜薄膜等产品生产规模的扩大,中国反光材料市场正呈现显著增长。国务院新闻办公室2024年11月发布的一篇文章指出,我国农村道路状况已得到显著改善,道路总里程达到130万公里。此外,到2023年底,农村道路总里程已突破460万公里,占全国道路总里程的84.6%。便捷安全的交通网络显著改善了农村地区的交通状况,也预示着市场增长和需求前景光明。

在日本,职业安全健康标准的严格执行,尤其是在工业领域,对职业健康与安全的日益重视,对原材料进口和能源投入的依赖,以及工业生产率的提高,都是推动日本反光材料市场发展的因素。此外,截至2025年,日本反光材料行业的市场规模为5.024亿美元,预计到2026年底将达到5.086亿美元。到2035年底,该行业的市场规模预计将达到21.013亿美元,年均增长率达16.2%。此外,世界综合贸易解决方案(WITS)预测,全球范围内原材料出口将持续增长,这将有利于日本市场的发展。

2022年日本原材料出口、进口及关税分析

国家 | 出口(美元) | 进口(美元) | 出口产品 | 进口产品 | 比较 |

全球的 | 11,378,864.4 | 254,415,226.8 | 1.5 | 28.3 | 0.1 |

东亚及太平洋地区 | 8,441,240.9 | 84,804,775.9 | 2.2 | 18.6 | - |

中国 | 2,892,507.9 | 4,215,097.9 | 2.0 | 2.2 | 0.06 |

北美 | 1,223,368.1 | 32,026,231.4 | 0.8 | 29.8 | - |

我们 | 1,194,496.0 | 21,139,364.1 | 0.8 | 23.3 | 0.08 |

越南 | 1,059,663.3 | 2,879,450.2 | 5.6 | 10.9 | 0.4 |

英国 | 111,662.8 | 188,273.1 | 1.0 | 2.7 | 0.1 |

比利时 | 97,746.5 | 57,040.8 | 1.4 | 0.8 | 0.06 |

来源: WITS

欧洲市场洞察

在预测期内,欧洲逆反射材料市场预计将成为增长最快的地区。该地区市场的发展主要得益于区域性指令、运输领域的相关标准、对优质微棱镜材料日益增长的需求、塑料制造商的积极举措、环保合规要求以及严格的质量预期。根据美国国家实验室管理协会(NLM)于2025年2月发布的官方统计数据,欧洲塑料制造商推出的“塑料转型路线图”预测,到2030年底,循环塑料将满足25%的需求,到2050年底将满足65%的需求,从而逐步取代化石基塑料。因此,基于所有这些因素以及对可持续发展的日益重视,整个地区的市场都蕴藏着巨大的增长机遇。

基于不同来源的欧洲塑料年际分析(2021-2050 年)

塑料类型(美元/吨产量) | 2021 | 2030 | 2040 | 2050 |

CCU+H2基塑料 | 3,564.1 | 3,218.1 | 2,961.7 | 2,361.4 |

生物质塑料 | 3,340.5 | 2,778.2 | 2,216.8 | 1,650.7 |

化学回收 | 2,894.6 | 2,113.3 | 1,677.9 | 1,395.4 |

原生化石生产 | 1,641.4 | 1,503.8 | 1,432.0 | 1,242.4 |

机械回收 | 1,323,7 | 1,122.5 | 987.1 | 896.4 |

来源:美国国家医学图书馆

由于德国拥有全球最大的汽车制造商、创新的材料工程技术、强大的基础设施和现代化项目,其反光材料市场正蓬勃发展。德国对外贸易投资署 (GTAI) 在 2025 年 5 月发布的一篇文章中指出,截至 2024 年,德国汽车行业将生产 130 万辆乘用电动汽车,使其成为全球第二大电动汽车生产国。此外,德国汽车行业贡献了全国 24% 的工业总收入。同时,德国汽车行业的研发投入占全国汽车行业总投入的 60% 以上,并拥有 15.8 万名高技能人才。因此,凭借德国汽车行业的雄厚实力,其市场需求巨大。

前所未有的区域凝聚基金吸收、高速公路网络的快速扩张、传统交通基础设施的现代化改造、道路安全状况的改善以及强大的建筑业,都是推动波兰市场发展的因素。根据ITA于2026年4月发表的一篇文章,波兰政府计划大力投资500亿美元用于铁路基础设施建设,以及1200亿美元用于公路基础设施建设。此外,在组织投入方面,波兰国家公路和高速公路管理局(GDDKiA)已签署了一份价值超过520亿美元的国家交通管理系统合同,旨在实时监控快速公路和高速公路,这预示着市场发展前景乐观。

北美市场洞察

预计到既定时间节点结束时,北美反光材料市场将实现可观增长。该地区市场增长的主要驱动力包括:严格的联邦安全法规、持续的技术升级(向高端微棱镜产品发展)、系统化的基础设施维护周期、道路建设的增加以及反光装置在路面标线评估中的成功应用。根据美国人口普查局2026年5月发布的官方统计数据,2026年3月美国建筑支出经调整后的年增长率预计为21855亿美元,即0.6%。这比2月份的21732亿美元有所增长。此外,3月份的建筑支出比上年同期的21508亿美元增长了1.6%,从而提升了整个地区的市场需求。

由于地方交通机构的设立、监管政策的完善、对交通部门的投资、系统性的材料更新换代以及国防制造业的扩张,美国反光材料市场正日益受到关注。正如白宫政府在2026年4月发表的一篇文章中所述,截至2024年,美国制造业仅占GDP的10%。此外,国内国防和航天工业生产实现了温和增长,综合工业生产增长了60%。而且,根据美国战争部(DOW)2024年国防开支上限的90%,美国的国防开支将占总支出的78%,从而进一步推动了市场增长。

加拿大持续致力于基础设施现代化建设,通过行政项目大力投资交通运输,重点发展公共交通、贸易走廊和绿色基础设施,完善汽车供应链,整合跨境货运,以及提供符合条件的清洁技术资产,这些都是推动加拿大市场发展的因素。根据加拿大政府2025年11月发布的一篇文章,交通部长兼下议院政府领袖和国际贸易部长拨款60亿美元,用于在7年多的时间里建设国内基础设施,同时还带来了3000亿美元的出口额。这笔资金由加拿大交通部、加拿大基础设施银行、加拿大原住民关系和北方事务部、总部位于加拿大的北方经济发展署以及国防部共同提供。

反光材料市场主要参与者:

- 3M(美国)

- 艾利丹尼森(美国)

- Orafol Europe GmbH(德国)

- 日本碳化物工业株式会社(日本)

- 英国科茨集团有限公司

- 道明光学化工有限公司(中国)

- 百豪集团(台湾)

- Unitika有限公司(日本)

- REFLOMAX有限公司(韩国)

- 日本联合研究中心(JRC)

- Viz Reflectives(英国)

- 晶光科技(中国)

- 常州华日升反光材料有限公司 (中国)

- Madico(美国)

- 辉长岩-卢米安岩(意大利)

- Aura Optical Systems(美国)

- J-Long(香港)

- 上海汉克(中国)

- 叶古德(中国)

- 拓普彩色胶片有限公司(中国/亚太地区)

- Azumo公司(美国)

- Sentinel Photonics(英国)

- 艾利丹尼森(美国)

- ispace EUROPE SA(卢森堡)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 3M在高端微棱镜领域占据主导地位,凭借其广泛的专利组合和数十年的光学工程专业知识,为联邦公路和国防应用提供认证薄膜。公司不断创新,致力于研发与传感器兼容的逆反射材料,以应对从人类视觉到自动驾驶车辆感知系统的转变。

- 艾利丹尼森在政府和车队反光标识市场展开激烈竞争,凭借符合美国交通部 (DOT) 严格颜色和反光度规范的认证产品,经常获得独家供应合同。该公司凭借其独特的粘合剂技术脱颖而出,确保产品在极端温度和湿度条件下都能保持长期耐用性。

- Orafol Europe GmbH是欧洲领先的替代美国双寡头垄断企业的供应商,致力于为欧盟各地的交通标志生产高性能棱镜薄膜和胶带。该公司凭借其德国工程技术传统,生产出能够在北欧基础设施常见的严苛气候条件下表现卓越的材料。

- 日本碳化物株式会社是玻璃珠和微棱镜技术领域的资深创新者,拥有支撑现代反光薄膜行业诸多基础性专利。该公司在亚洲市场占据稳固地位,同时还为船舶和航空航天安全应用提供特种材料。

- Coats Group Plc专注于纺织品嵌入式反光线和纱线领域,为全球高能见度工作服和运动服制造商提供服务。公司将反光性能与面料的舒适性和耐洗性相结合,满足个人防护服的独特需求,而非传统的硬质标牌或胶带。

以下是全球市场主要参与者的名单:

高端反光材料市场呈现双寡头垄断格局,美国3M和艾利丹尼森两大巨头占据了相当可观的全球市场份额。亚太地区仍然是最大的区域市场,其次是欧洲。领先企业的战略举措主要集中在三个关键方向:一是产品创新,开发微棱镜和环保配方;二是垂直整合,以确保受中东地缘政治紧张局势影响的原材料供应链畅通;三是拓展业务至印度和东南亚等高增长基础设施市场。此外,2025年2月,Sentinel Photonics与STARC4SYS达成战略合作,这标志着该公司在扩张战略中迈出了重要一步,尤其是在欧洲市场。此次合作也使Sentinel得以向罗马的国防和安全经济体推出其尖端的LASERD®探测系统和世界一流的FROST反光防护解决方案,从而推动了反光材料行业的增长。

市场企业格局:

最新发展

- 2025 年 9 月, Azumo 公司和 Cymmetrik 集团携手合作,重新定义了消费电子、汽车和工业领域下一代显示和照明应用的制造方式。

- 2025 年 5 月,葡萄牙足球联赛宣布Avery Dennison为其所有球员的官方袖标、号码和姓名的独家赞助商,进一步扩大了零售复制球衣的范围,并标志着 Avery 不断增长的 Embelex™ 体育产品组合。

- 2025 年 1 月, ispace EUROPE SA和意大利航天局 (ASI) 签署了一项有效载荷驱动服务协议,将激光反射器阵列 (LaRA2) 运送到月球,从而通过激光测距实现精确的位置测量。

- Report ID: 8565

- Published Date: May 13, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。