电气绝缘材料市场展望:

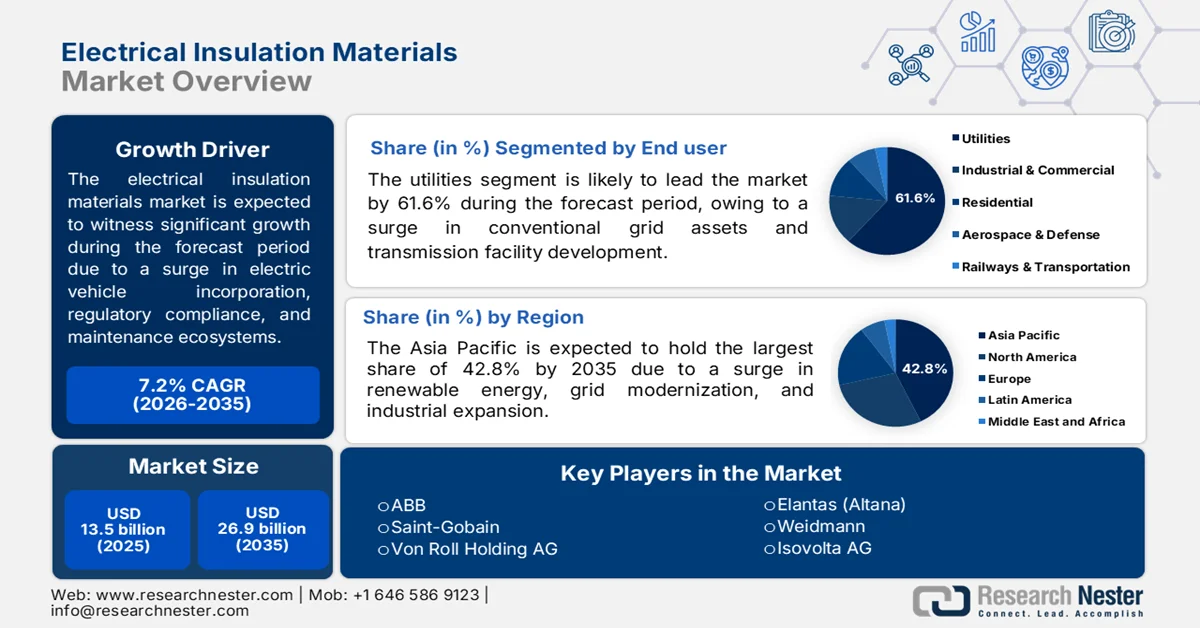

2025年,电气绝缘材料市场规模为135亿美元,预计到2035年底将达到269亿美元,在预测期内(即2026-2035年)将以7.2%的复合年增长率逐步增长。2026年,电气绝缘材料行业的规模估计为144亿美元。

全球电气绝缘材料市场正以多种因素推动增长,这些因素不仅包括传统工业驱动力,还包括电网现代化、电动汽车普及、监管合规、人口结构转型、预测性维护生态系统的兴起以及承保标准的提高。根据能源转型委员会2024年9月发布的官方统计数据,在净零排放情景下,到2050年底,电网总长度预计将增长超过50%,这意味着22.5万亿美元的投资。此外,国际能源署(IEA)指出,在电网延迟情景下,各国到同年年底可能无法实现累计减排580亿吨二氧化碳的目标。这相当于过去四年全球电力工业的二氧化碳排放量,几乎是1.5摄氏度温控情景下剩余碳预算的430%,从而推动了全球市场的增长。

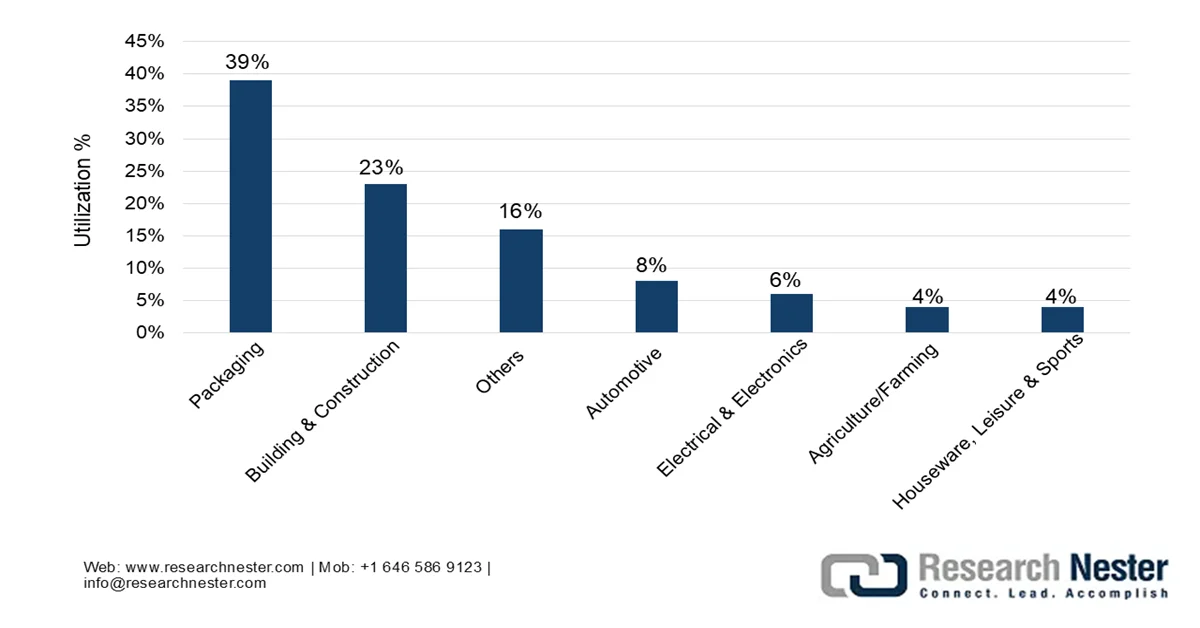

此外,公用事业领域的劳动力人口结构转型、对保险材料规格日益重视以及来自其他行业的二次聚合物原料,都是推动全球市场发展的趋势。根据美国国家医学图书馆(NLM)2024年6月发布的官方统计数据,全球每年新增塑料产量超过3亿吨,以满足消费者的需求。此外,塑料的最大消费行业是包装业,约占全球塑料总消耗量的40%,这主要得益于包装材料的耐用性、轻便性和有效的保鲜方式。此外,约90.6%的塑料通常以化石燃料为原料,而其他形式的塑料,例如机械回收塑料,则占8.9%。此外,各行业对塑料需求的增加促使人们更加关注聚合物的可持续性,这已成为整个市场的首要目标。

2024年各行业塑料利用与聚合物可持续性展望

来源:美国国家医学图书馆

关键 电气绝缘材料 市场洞察摘要:

区域亮点:

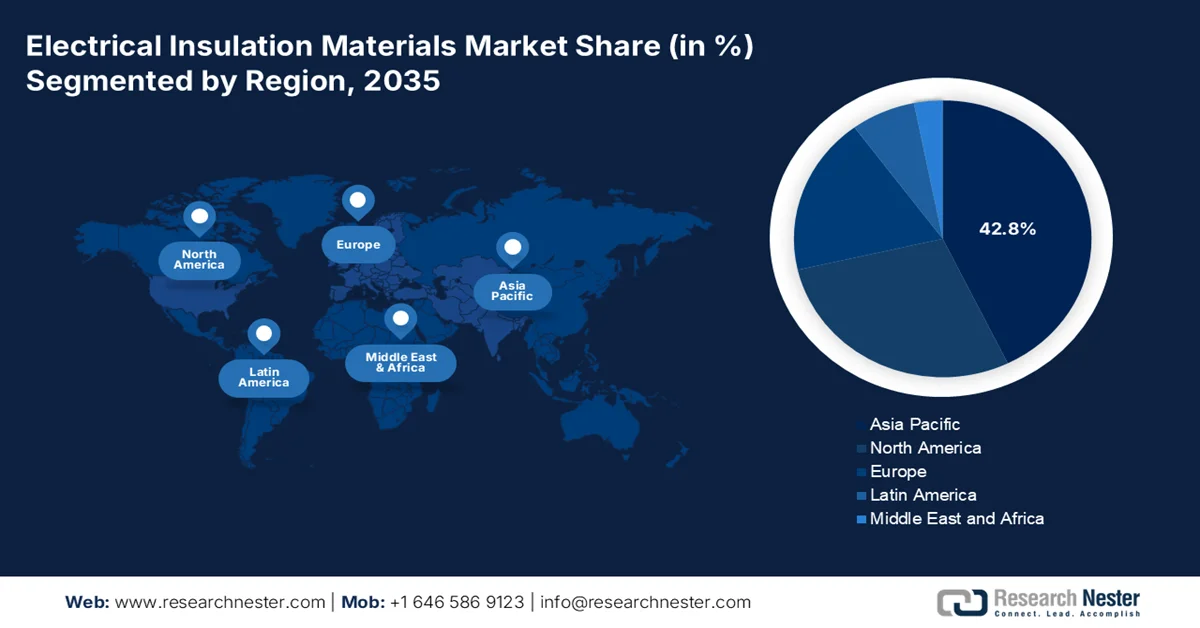

- 预计到2035年,亚太地区电气绝缘材料市场份额将达到42.8%,这主要得益于可再生能源投资的加速增长、工业化的快速发展、电网现代化改造以及强大的制造业能力。

- 预计在2026年至2035年期间,欧洲将成为市场增长最快的地区,这主要得益于可再生能源并网战略、严格的环境法规以及不断扩大的跨境电气化项目。

细分市场洞察:

- 预计到2035年,公用事业领域将占据电气绝缘材料市场61.6%的份额,这主要得益于老旧电网基础设施的持续升级和输电网络投资的不断扩大。

- 预计在2026年至2035年期间,电线电缆细分市场将占据第二大市场份额,这主要得益于数据传输基础设施需求的激增以及全球海底光缆网络部署的不断扩大。

主要增长趋势:

- 数据中心液冷绝缘

- 太空驱动的太阳能转型

主要挑战:

- 严格且各不相同的监管合规标准

- 传统保温系统的技术过时

主要参与者:杜邦、3M、日立、日东电工、东丽、西门子、ABB、圣戈班、冯罗尔控股公司、埃兰塔斯、魏德曼、伊索沃尔塔股份公司、克伦佩尔、德莎股份公司、罗奇林集团、迪特里希·穆勒博士有限公司、ITW Formex、艾利丹尼森、云母制造有限公司、四川EM科技、科莱恩、拓普建材股份有限公司、巴斯夫。

全球 电气绝缘材料 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 135亿美元

- 2026年市场规模: 144亿美元

- 预计市场规模:到2035年将达到269亿美元

- 增长预测:年复合增长率 7.2%(2026-2035 年)

关键区域动态:

- 最大区域:亚太地区(到2035年占42.8%的份额)

- 增长最快的地区:欧洲

- 主要国家:中国、美国、德国、日本、印度

- 新兴国家:韩国、越南、巴西、沙特阿拉伯、印度尼西亚

Last updated on : 13 May, 2026

电气绝缘材料市场——增长驱动因素和挑战

增长驱动因素

- 数据中心液冷绝缘:高性能数据中心从风冷向液冷的过渡,对电气绝缘材料提出了新的特殊要求。根据美国国会2026年1月发布的政府估算,截至2023年,美国数据中心的年能耗约为176太瓦时(TWh),约占美国国内电力消耗的4.4%。此外,预计到2028年底,数据中心的能耗将翻一番甚至两番,进一步占到美国国内电力消耗的近12%。同时,一个100兆瓦的国内数据中心用水量相当于2600户家庭的用水量,这最终导致各种冷却方式的直接用水量,从而推动了全球电气绝缘材料市场的发展。

- 太空驱动的太阳能转型:太空太阳能项目日益推动对严苛环境下电力传输的特殊绝缘要求,这对市场产生了积极影响。正如美国能源部2026年4月发表的一篇文章所述,激光太阳能卫星的启动成本较低,仅为5亿至10亿美元。同时,微波太阳能卫星能够突破云层、雨水和其他大气条件的限制,实现不间断、稳定的电力传输。此外,微波太阳能卫星可向地面接收器提供1吉瓦的向上能量,足以满足大规模区域的供电需求,从而促进市场扩张。

- 沙漠太阳能电站腐蚀缓解:在干旱、多尘的环境中,例如阿塔卡马沙漠和阿拉伯半岛,大型太阳能电站面临着独特的绝缘挑战。这包括磨蚀性粉尘的渗入以及冷凝引起的腐蚀。此外,与沿海或温带地区的电站不同,沙漠太阳能电站白天温度高、湿度低,夜间露水突然增多,冷凝作用导致粉尘积聚,形成导电污泥,这些污泥会沿着绝缘体表面移动,加速腐蚀和侵蚀。而且,在污染严重的工业区有效的标准疏水性硅橡胶绝缘体,在这种磨蚀-冷凝循环下会加速老化,因为粉尘颗粒会嵌入橡胶表面并吸收水分。

挑战

- 严格且相互矛盾的监管合规标准:制造商必须同时满足不同地区多项往往相互矛盾的防火安全、环境和电气性能法规。一种获准用于欧洲铁路基础设施的材料可能无法通过北美的阻燃或烟雾毒性测试,迫使企业维护不同的产品组合和认证流程。全球范围内正在逐步淘汰卤代阻燃剂和某些全氟/多氟烷基物质,这进一步增加了复杂性,因为替代材料需要原始设备制造商进行大量的重新认证。此外,监管机构的标准更新不同步,导致制造商始终处于追赶状态而非引领创新,从而对电气绝缘材料市场产生了负面影响。

- 传统绝缘系统的技术过时:从电力变压器到工业电机,现有电力基础设施的很大一部分仍然依赖于几十年前的绝缘技术,这些技术已无法适应现代运行环境。此外,随着电网并入间歇性可再生能源,以及电动汽车引入超高压充电循环,传统材料(例如牛皮纸、油浸系统和标准热塑性塑料)的降解速度远超其原始设计寿命,增加了过早失效和计划外停机的风险。因此,对这些已安装的设备进行改造在技术上复杂,经济上也不划算,资产所有者更倾向于成本更低、更快捷的维修,而不是彻底重新设计。然而,继续使用过时的绝缘材料会增加维护频率,降低系统整体可靠性,这正在阻碍市场发展。

电气绝缘材料市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

7.2% |

|

基准年市场规模(2025 年) |

135亿美元 |

|

预测年份市场规模(2035 年) |

269亿美元 |

|

区域范围 |

|

电气绝缘材料市场细分:

最终用户细分分析

在终端用户中,预计到2035年底,公用事业部门将在电气绝缘材料市场占据最大份额,达到61.6%。该部门的增长主要得益于老旧电网资产的持续运行以及新建输电基础设施的同步建设。电力公司依靠绝缘材料来隔离变压器、开关设备、断路器和地下电缆等导电部件,因为即使是轻微的材料劣化也可能引发连锁故障。随着可再生能源引入波动的电力流和更高的瞬态电压,公用事业的运营环境变得更加严苛,这对最初设计用于稳定单向电力输送的绝缘系统提出了更高的要求。

应用细分市场分析

电线电缆细分市场是应用细分市场的一部分,预计在预测期内将占据第二大市场份额。该细分市场的增长主要得益于其作为现代化基础设施关键支柱的重要性,这些基础设施支持交通运输、工业和住宅等各行各业的数据和电力分配、传输和生成。此外,数据被视为数字社会的核心资源,军事通信、私人通话和商业交易都高度依赖互联网。根据《技术预测与社会变革》2025年6月发表的一篇文章,目前光纤海底数据电缆承担了近99%的洲际数据传输。此外,超过550条运行中的海底数据电缆构成了一个完善的全球电信网络,从而推动了该细分市场在全球范围内的增长。

材料类型细分分析

到既定时间表结束时,热塑性塑料(作为材料类型的一部分)预计将占据市场第三大份额。该细分市场的发展很大程度上归功于其在制造业现代化中的重要性,这得益于其可重塑和可重熔的特性,从而提高了可回收性、多功能性和成本效益。根据国际可持续发展研究所2025年7月发布的数据报告,预计到2050年底,热塑性塑料的产量将增长约70%,从近3.5亿吨增至5.9亿吨。此外,热塑性塑料是大多数塑料制品(例如一次性塑料制品)的主要材料,例如聚对苯二甲酸乙二醇酯、聚氯乙烯、聚苯乙烯、聚丙烯、高密度聚乙烯和低密度聚乙烯,这些材料也促进了该细分市场的增长。

我们对电气绝缘材料市场的深入分析涵盖以下几个方面:

部分 | 子段 |

最终用户 |

|

应用 |

|

材料类型 |

|

产品形式 |

|

功能 |

|

电压等级 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

电气绝缘材料市场——区域分析

亚太市场洞察

预计到2035年底,亚太地区将在电气绝缘材料市场占据42.8%的最大份额。该地区市场的增长主要归功于其前所未有的工业扩张、可再生能源部署、电网现代化以及制造业强国的存在。根据亚洲开发银行2025年4月发布的官方统计数据,截至2023年,该地区清洁能源投资增长超过900%,达到7294亿美元,占全球投资的近45%。此外,中国与印度及其他7个国家合作,吸引了大部分此类投资,其中可再生能源在2022年新增国家能源装机容量中的占比超过75%。因此,随着这些发展,整个地区的市场正在逐步扩张。

由于中国拥有全球最大的电气设备制造基地、强劲的可再生能源发展目标、优先发展化工和石化产业,以及可持续航空燃料和绿色甲醇的生产,中国电气绝缘材料市场正蓬勃发展。国务院新闻办公室2025年9月发布的一篇文章指出,中国力争到2026年底实现化工和石化产业增加值年均增长5%以上。这一目标的实现,意味着经济效益的回升,科技、科学和产业的进步显著,同时碳排放和污染的减少也势在必行,从而对中国市场的发展起到积极作用。

政府战略推动半导体产业复兴、先进电子生态系统的存在以及工业设备、汽车和电子产品的国内供应动态,都是推动日本电气绝缘材料市场蓬勃发展的因素。此外,截至2025年,日本国内电气绝缘材料产业规模已达164亿美元,预计到2026年底将达到178亿美元。到2035年底,该产业规模有望达到367亿美元,年均增长率达8.4%。此外,根据ITA 2025年11月的文章,由于存储器和逻辑集成电路的稳步增长和投资增加,日本半导体产业规模到2025年将显著达到510亿美元,从而进一步提升了市场规模。

日本半导体产业规模分析,2022-2025年

年 | 市场规模(十亿美元) | 同比增长 | 汇率 |

2022 | 48.1 | 10.2% | 131.4 |

2023 | 48.7 | -2.9% | 140.4 |

2024 | 47.4 | 1.4% | 150.5 |

2025 | 51.8 | 9.4% | 148.9 |

来源:ITA

欧洲市场洞察

在预测期内,欧洲有望成为电气绝缘材料市场增长最快的地区。该地区市场的发展主要得益于可再生能源并网的现代化举措、各国严格的环境法规、零污染目标以及跨境项目的增加。根据欧盟委员会2026年发布的官方数据,2050年的零污染愿景着重于改善空气质量,将空气污染导致的过早死亡人数减少55%。其次,该愿景旨在优化水质,将海洋中的塑料和垃圾减少50%,并将环境中的微塑料减少30%。此外,该愿景还致力于改善土壤质量,将养分流失和化学农药的使用量减少50%,从而促进该地区市场的发展。

德国市场正日益蓬勃发展,这得益于其发达的化工产业、电力设备制造、工业自动化和汽车制造能力,以及强有力的联邦政策和电网现代化计划。正如Green Carbon在2024年3月发表的一篇文章中所述,德国新星研究所(Nova Institute)的数据显示,德国已利用化石原料生产了3.73亿吨塑料,而欧洲塑料工业协会(Plastics Europe)的数据则显示,塑料产量为3.91亿吨。与此同时,经济合作与发展组织(OECD)预测,到2060年底,德国的塑料产量将达到约6亿吨。因此,随着产量的不断增长,德国塑料市场蕴藏着巨大的发展机遇。

前所未有的增长势头、雄心勃勃的能源转型(通过风能和太阳能发电)、优先推进电网现代化、旅游基础设施扩建、加大对区域资助研究项目的投入以及能源转型政策,这些都是推动希腊电气绝缘材料市场发展的趋势。根据希腊信息技术协会(ITA)2024年5月发表的一篇文章,水力发电和可再生能源发电占希腊能源结构的57%,较2022年增长了8.5%。此外,希腊政府已于2023年向欧盟委员会提交了国家能源与气候计划,该计划设定了雄心勃勃的可再生能源目标,目标是在2030年底前实现,这预示着希腊电气绝缘材料市场的发展前景十分乐观。

北美市场洞察

预计到既定时间结束时,北美电气绝缘材料市场将实现显著增长。该地区市场增长的主要驱动力来自老旧电网的现代化改造、交通运输电气化的推进以及加拿大和美国可再生能源基础设施的扩张。根据可持续系统中心发布的2026年官方统计数据,美国82%的能源来自化石燃料,其次是核能(8.7%)和可再生能源(9.1%)。此外,太阳能和风能是增长最快的可再生能源,但目前仅占美国能源总消耗量的不到3%。同时,美国拥有约463,400太瓦时的可再生能源技术潜力,是其电力需求的100多倍,这进一步推动了该地区市场的增长。

美国可再生能源利用情况,2013-2023年

年 | 生物质(四方体) | 水力发电(四方) | 风(四肢) | 太阳能(四边形) | 地热(四方) |

2013 | 4.8,73.8% | 0.9,13.9% | 0.5,8.7% | 0.1,1.8% | 0.1,1.8% |

2014 | 5.0,73.8% | 0.8,13.0% | 0.6,9.1% | 0.1,2.4% | 0.1,1.7% |

2015 | 5.0,73.4% | 0.8,12.4% | 0.6,9.5% | 0.2,2.9% | 0.1,1.7% |

2016 | 5.0,71.1% | 0.9,12.8% | 0.7,10.9% | 0.2,3.5% | 0.1,1.7% |

2017 | 5.0,68.3% | 1.0,13.9% | 0.8,11.8% | 0.3,4.5% | 0.1,1.6% |

2018 | 5.1,67.7% | 1.0,13.2% | 0.9,12.3% | 0.3,5.1% | 0.1,1.6% |

2019 | 5.0,66.6% | 0.9,12.9% | 1.0,13.3% | 0.4,5.7% | 0.1,1.5% |

2020 | 4.5,62.3% | 0.9,13.3% | 1.1,15.8% | 0.5,7.0% | 0.1,1.6% |

2021 | 4.7,62.1% | 0.8,11.2% | 1.2,16.9% | 0.6,8.2% | 0.1,1.5% |

2022 | 4.8,60.0% | 0.8,10.7% | 1.4,18.3% | 0.7,9.4% | 0.1,1.5% |

2023 | 4.9,60.4% | 0.8,9.8% | 1.4,17.6% | 0.8,10.6% | 0.1,1.5% |

来源:可持续系统中心

由于联邦政府对电网现代化建设的拨款、商用车辆电气化程度的提高以及极端天气事件的频发,美国电气绝缘材料市场正日益受到关注。正如美国能源部2026年3月发布的一篇文章所述,电力办公室(OE)宣布了一项预计高达19亿美元的资金计划,旨在加速美国电网的升级改造。这项投资旨在满足不断增长的电力需求和资源充足性要求,同时降低区域企业和家庭的用电成本。基于此,通过“加速电力升级:加速导线更换及其他关键先进输电技术升级”(SPARK)计划,多个项目已被选中,从而推动了市场增长。

加拿大市场正受到诸多因素的推动,其中包括:以可再生能源推广和电气化为核心的国家优先事项、输电设施的扩建、政府战略、日益增长的电网需求,以及《泛加拿大清洁增长和气候变化框架》。根据加拿大自然资源部2025年8月发布的一篇文章,预计到2030年底,加拿大清洁能源国内生产总值(GDP)将达到1070亿美元,这主要得益于每年580亿美元的投资以及超过60万个就业机会。此外,预计到2050年底,加拿大将需要新增140至190吉瓦的清洁电力发电装机容量,这将为市场带来巨大的增长机遇。

电气绝缘材料市场主要参与者:

- 杜邦(美国)

- 3M(美国)

- 日立(日本)

- 日东电工(日本)

- 东丽(日本)

- 西门子(德国)

- ABB(瑞士)

- 圣戈班(法国)

- 冯·罗尔控股股份公司(瑞士)

- Elantas(Altana)(德国)

- 魏德曼(瑞士)

- Isovolta AG(奥地利)

- 克伦佩尔(德国)

- 德莎股份公司(德国)

- 罗奇林集团(德国)

- Dietrich Müller 博士有限公司(德国)

- ITW Formex(美国)

- 艾利丹尼森(美国)

- 印度云母制造有限公司

- 四川EM科技有限公司(中国)

- 科莱恩(瑞士)

- TopBuild公司(美国)

- 巴斯夫(德国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 杜邦公司是高性能聚合物绝缘材料领域的创新领军企业,尤其以其Nomex和Kapton品牌而闻名,这两个品牌在热强度和介电强度方面树立了行业标杆。公司持续致力于研发新一代材料,以满足电动汽车电机和高压变压器严苛的性能要求。

- 3M凭借其在含氟聚合物和陶瓷填充技术领域的深厚专业知识,为要求严苛的航空航天和工业电缆应用提供柔性绝缘解决方案。公司注重产品的可靠性和长期老化性能,使其胶带和嵌入式材料成为关键基础设施项目的首选规格。

- 日立将其绝缘材料事业部与其更广泛的电力系统专业技术相结合,专注于用于重型旋转机械的先进环氧树脂和线圈绝缘材料。公司优先考虑与高效变压器设计的兼容性,以支持电网现代化和可再生能源并网。

- 日东电工专注于薄膜和粘合剂绝缘产品,尤其致力于为紧凑型消费电子产品和汽车传感器提供超薄电工胶带。公司大力投资散热技术,以确保高密度电子控制单元的绝缘完整性。

- 东丽公司运用其先进的聚合物工程技术,生产用于电力电容器和柔性层压板的高品质聚丙烯和聚酯薄膜。公司致力于实现卓越的电纯度和尺寸稳定性,以满足信号传输和储能系统的严苛标准。

以下是全球市场主要参与者的名单:

电气绝缘材料市场格局成熟、分散且竞争激烈,主要由多元化的化工和工业集团以及专业绝缘材料制造商主导。第一梯队竞争者包括美国巨头,如杜邦和3M;欧洲巨头,如西门子和ABB;以及日本本土领军企业,如日立和日东电工。这些企业凭借强大的研发能力、全球分销网络和知名品牌,巩固其市场地位。此外,日立能源于2025年8月扩大了其位于印度的变压器绝缘材料生产规模,目标是将压制板产能翻番。基于此次扩建,位于迈索尔的工厂预计将于2027年底建成一座超低碳压制板生产基地,其加工过程中无需使用化石燃料产生热量,从而推动全球电气绝缘材料行业的发展。

市场企业格局:

最新发展

- 2025 年 10 月,科莱恩完成了对大亚湾工厂 1.277 亿美元的投资,第二条生产线全面投入运营,这进一步增强了其满足日益增长的可持续阻燃解决方案需求的能力,尤其是在亚洲和其他国家。

- 2025 年 10 月, TopBuild Corp.以 10 亿美元成功收购了 Specialty Products and Insulation,这有利于通过向消费者提供先进和高质量的解决方案来定位合并后的公司。

- 2024 年 5 月,巴斯夫在其 Ultramid® A&B 产品组合中显著选择了可持续玻璃纤维,并制定了雄心勃勃的目标,即到 2030 年底将其范围 3.1 排放量减少 15%,到 2050 年底实现净零排放。

- Report ID: 8560

- Published Date: May 13, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。