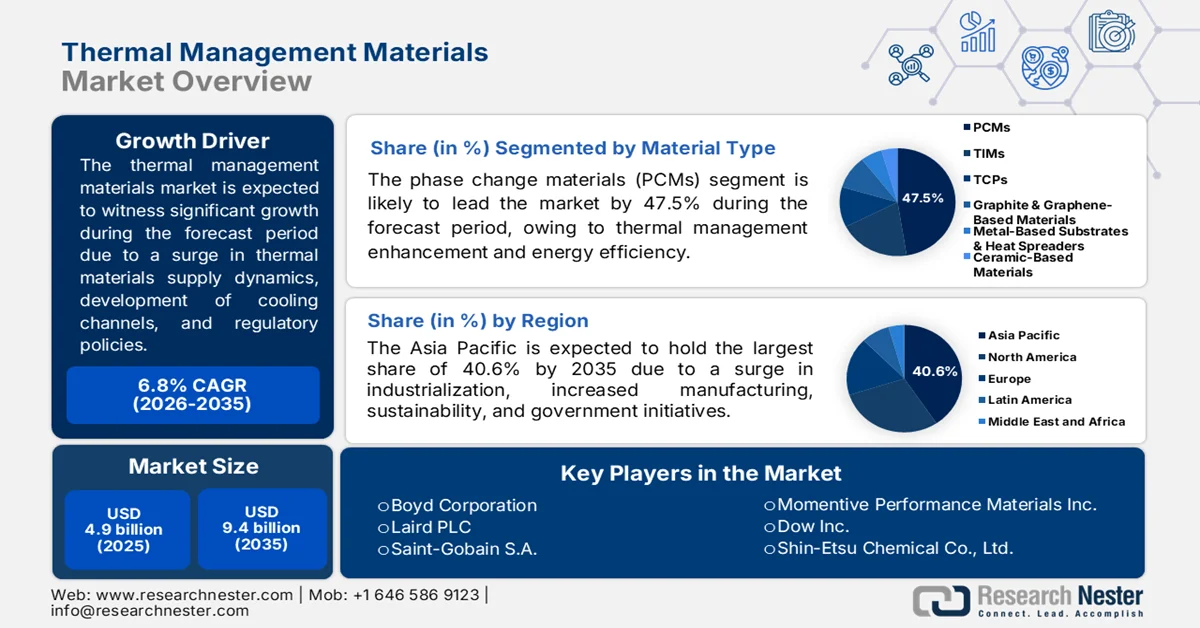

热管理材料市场展望:

2025年,热管理材料市场规模为49亿美元,预计到2035年底将达到94亿美元,在预测期(即2026-2035年)内将以6.8%的复合年增长率逐步增长。2026年,热管理材料行业规模估计为52亿美元。

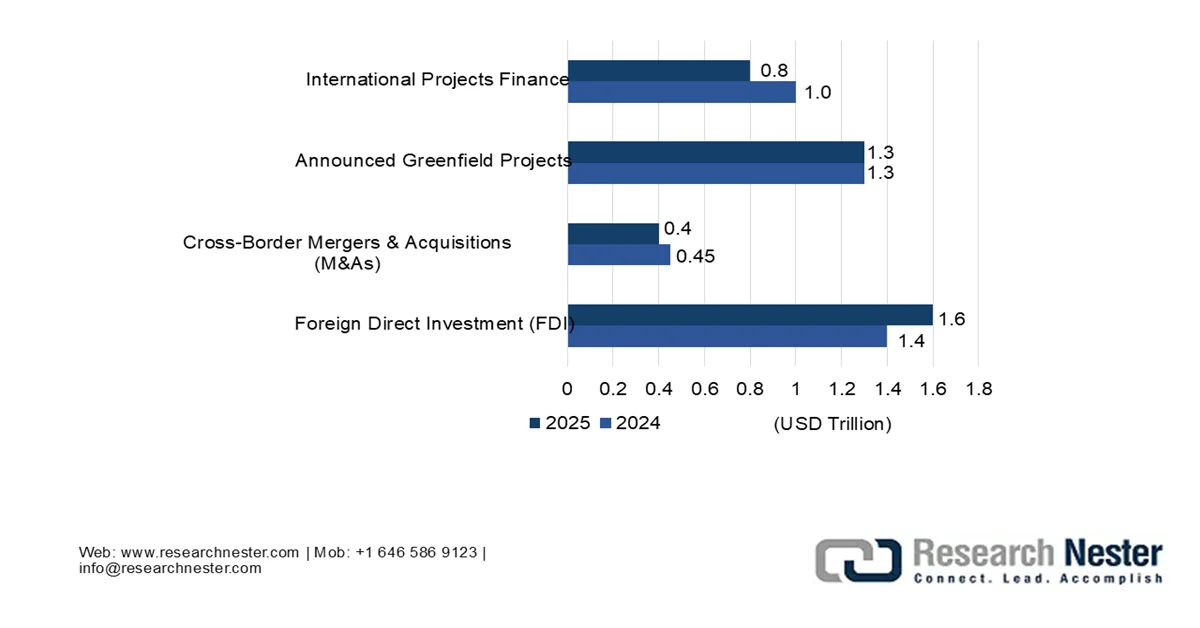

由于对热管理材料供应链动态的日益重视、数据中心的扩张、保形冷却通道增材制造技术的进步以及全氟和多氟烷基物质逐步淘汰的监管压力,全球热管理材料市场正显著提升。联合国贸易和发展组织于2026年1月发布的官方数据显示,数据中心正迅速成为全球投资的焦点,吸引外商直接投资(FDI)高达2700亿美元,这主要得益于人工智能(AI)设施和数字化网络需求的激增。此外,数据中心项目占全球新建项目估值的五分之一以上,使其成为全球投资的最大受益者,这也预示着热管理材料市场蕴藏着巨大的增长机遇。

2024-2025年全球数据中心领域外国直接投资增长

资料来源:联合国贸易和发展组织

此外,回收基础设施和热材料循环经济、热声集成以及自修复热界面的出现,都是推动全球热管理材料市场增长的主要趋势。正如国际能源署(IEA)2022年发表的一篇文章所述,截至2022年,全球热泵销量增长了11%,这是集中式可持续供热技术连续第二年实现两位数增长。基于这一增长,欧洲热泵销量增长了40%。此外,适用于地暖系统和普通散热器的空气源热泵销量增长了近50%。同时,美国燃气炉的销量也有所增长,而中国仍然是最大的热泵市场,从而进一步提升了市场需求。

2021-2022年全球热泵年销售额增长

组成部分/国家 | 销售量 % |

全球热泵 | 11.0% |

全球空气源热泵 | 24.0% |

欧洲 | 49.0% |

日本 | 13.0% |

中国 | 2.0% |

全球空气对空气热泵 | 5.0% |

欧洲 | 19.0% |

我们 | 11.0% |

中国 | 6.0% |

来源:国际能源署

关键 热管理材料 市场洞察摘要:

区域亮点:

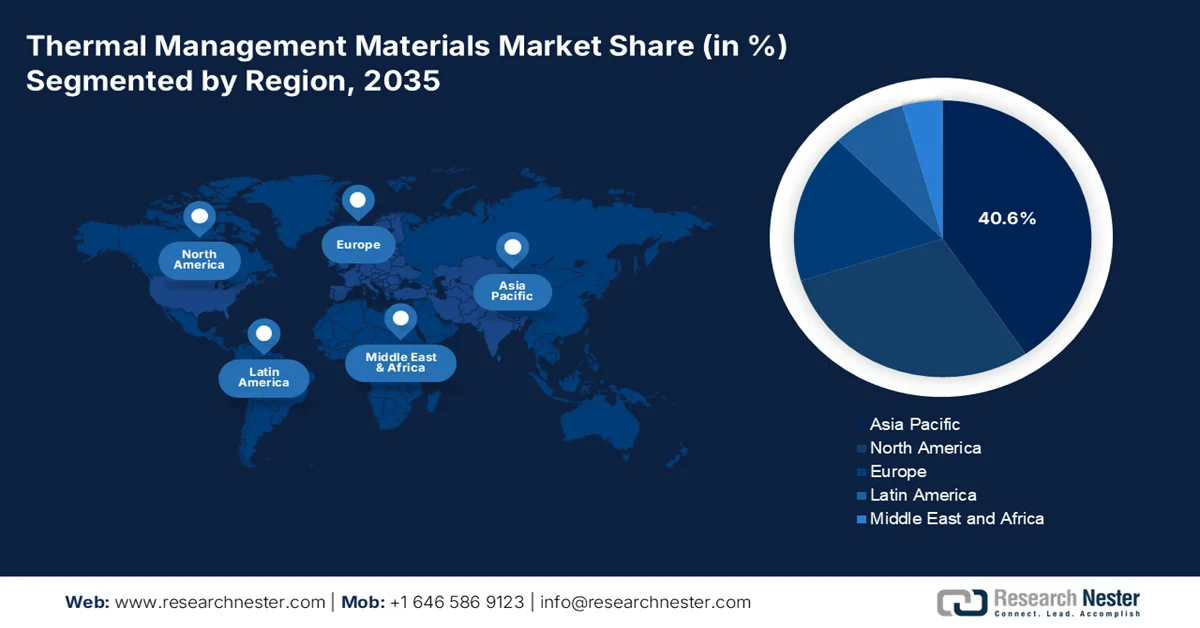

- 预计到2035年,亚太地区热管理材料市场份额将达到40.6%,主要驱动因素包括电动汽车产量加速增长、5G基础设施部署不断扩大以及中国、日本和韩国制造业的集中发展。

- 预计在2026年至2035年期间,欧洲将成为市场增长最快的地区,这主要得益于汽车电气化、严格的可持续发展法规以及对下一代5G网络基础设施投资的不断增长。

细分市场洞察:

- 由于聚光太阳能发电应用中对先进热能存储解决方案的需求不断增长,预计到2035年,相变材料(PCM)细分市场将占据热管理材料市场47.5%的份额。

- 预计在预测期内,消费电子细分市场将占据第二大市场份额,这主要得益于日益增长的数字连接、数据中心电力消耗的增加以及低碳技术部署的扩大。

主要增长趋势:

- 小型化引起的热密度

- 量子计算低温技术的发展

主要挑战:

- 原材料波动性和地缘政治集中度

- 多材料集成技术复杂性

主要参与者:汉高股份公司、3M公司、霍尼韦尔国际公司、杜邦公司、派克汉尼汾公司、瓦克化学公司、博伊德公司、莱尔德公司、圣戈班集团、迈图高新材料公司、陶氏公司、信越化学工业株式会社、松下电器产业株式会社、金卡株式会社、富士聚合物沙康株式会社、德赛瑞尔斯公司、欧洲热力学有限公司、德莎公司、丽莎集团。

全球 热管理材料 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 49亿美元

- 2026年市场规模: 52亿美元

- 预计市场规模:到2035年将达到94亿美元

- 增长预测:年复合增长率 6.8%(2026-2035 年)

关键区域动态:

- 最大区域:亚太地区(到2035年占40.6%的份额)

- 增长最快的地区:欧洲

- 主要国家:中国、美国、日本、德国、韩国

- 新兴国家:印度、越南、巴西、沙特阿拉伯、印度尼西亚

Last updated on : 13 May, 2026

热管理材料市场——增长驱动因素和挑战

增长驱动因素

- 小型化带来的热密度:人工耳蜗、神经刺激器和无导线起搏器等主动式植入医疗器械的有效普及,正在推动全球热管理材料市场的增长。根据世界卫生组织(WHO)2026年4月发布的官方统计数据,65岁以上人群因高温导致的死亡率预计将增长85%。此外,每年约有48.9万人死于高温,其中45%发生在亚洲,36%发生在欧洲。据统计,欧洲每年约有61,672人死于高温,这反映了医疗器械使用量的增加,也是推动各国市场增长的重要因素。

- 量子计算低温技术需求增长:量子处理器在特定温度下高效运行,这导致对低温导热界面材料的需求激增。正如美国国家医学图书馆 (NLM) 2025 年 8 月发表的一篇文章所述,氧化镁作为一种导热材料,因其导热系数在 40 至 60 W m⁻¹ K⁻¹ 之间,被认为是氧化铝的理想替代品。此外,该导热系数范围已被广泛接受,并与理论计算的氧化镁单晶导热系数(50 至 60 W m⁻¹ K⁻¹)基本吻合。同时,量子计算机构越来越多地指定使用金刚石填充复合材料以及符合相关标准的稀土合金,从而推动了全球导热材料市场的蓬勃发展。

- 氢燃料电池的热梯度:质子交换膜燃料电池在冷启动时需要同时加热,这积极推动了全球热管理材料市场的发展。这种双向加热要求热管理材料具备快速响应时间和均匀的电池堆热分布能力。此外,氢能经济的扩张,尤其是在固定式和重型卡车动力领域,由于其独特的双向热梯度特性,展现出与电池热管理截然不同的优势。同时,绝缘材料的持续供应也是全球市场需求增长的重要因素。

2024年全球绝缘材料进出口分析

国家/组成部分 | 出口(美元) | 进口(美元) |

德国 | 3.14亿 | 1.21亿 |

我们 | 2.8亿 | 2.7亿 |

中国 | 2.25亿 | - |

加拿大 | - | 1.1亿 |

全球贸易估值 | 19亿 | |

全球贸易份额 | 0.008% | |

产品复杂性 | 1.2 | |

来源:OEC

挑战

- 原材料波动和地缘政治集中:散热材料市场面临的最大结构性风险是关键原材料的地域集中,特别是镓、铟和合成石墨。中国控制着全球大部分精炼镓和铟的生产,这两种金属对于液态金属导热界面材料和高性能导电聚合物至关重要。北京近期对这些金属实施的出口管制表明,供应链中断的速度有多快,迫使下游制造商竞相争夺有限的库存。这种波动不仅仅是价格问题,还会给产品认证带来巨大挑战。此外,汽车和数据中心原始设备制造商 (OEM) 需要多年的稳定供应,才能确保新型散热材料进行昂贵的可靠性测试和认证。

- 多材料集成的技术复杂性:现代散热管理解决方案很少采用单一材料;它们是多层系统,必须与基材、粘合剂、散热器和主动冷却硬件无缝连接。难点在于,高性能导热硅脂在实验室条件下可能表现出色,但在实际应用中却可能因热膨胀系数不匹配导致的泵出、干涸或界面分层而发生灾难性失效。工程师面临着一个令人沮丧的权衡:选择导热性能卓越但机械可靠性差的材料,还是选择耐用但峰值负载下性能不佳的材料。在人工智能服务器机架等应用中,这种复杂性被放大,因为这些应用会经历从空闲到满负荷运行的反复热循环,从而阻碍了散热管理材料市场的发展。

散热材料市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

6.8% |

|

基准年市场规模(2025 年) |

49亿美元 |

|

预测年份市场规模(2035 年) |

94亿美元 |

|

区域范围 |

|

热管理材料市场细分:

材料类型细分分析

根据材料类型,预计到2035年底,相变材料(PCM)将在热管理材料市场占据47.5%的最高份额。该细分市场的增长主要归功于其在提高热管理和能源效率方面的重要性,因为它能够有效地在特定温度下储存和释放大量的潜热。例如,正如《应用热工程》杂志2025年1月发表的一篇文章所述,预计到2030年底、2040年底和2050年底,全球聚光太阳能发电装机容量将分别增长至73吉瓦、281吉瓦和426吉瓦。因此,相变材料,特别是用于聚光太阳能热能存储的相变材料,正持续进行研发,这对该细分市场在全球范围内的增长和发展产生了积极影响。

最终用户应用细分市场分析

在预测期内,作为终端应用领域一部分的消费电子细分市场预计将占据热管理材料市场第二大份额。该细分市场的增长主要得益于其对现代化生活方式的重要性,而这种生活方式正在推动数字化连接、技术进步和经济增长。根据联合国贸易和发展会议(贸发会议)2024年发布的官方统计数据,为满足日益增长的低碳和数字技术需求,包括钴、锂和石墨在内的数字化转型所需矿产产量预计到2050年底将增长500%。此外,作为数字世界支柱的数据中心,截至2022年消耗了约460太瓦时(TWh)的电力,预计到2026年底这一数字将翻一番,这为消费电子行业带来了巨大的增长机遇。

外形尺寸细分市场分析

作为外形尺寸细分市场的一部分,润滑脂和膏状物细分市场预计将在既定时间表结束时占据热管理材料市场第三大份额。该细分市场的发展主要得益于其在难以触及和重载区域降低摩擦、防止磨损以及保护机械免受污染和腐蚀的作用。这些可滴涂材料被设计成粘稠的流体化合物,用于填充发热组件(例如中央处理器或电源模块)与散热器或冷却板之间的微小气隙。它们的主要优势在于超薄的粘合层厚度,这最大限度地降低了热阻,并实现了比固体垫片更优异的导热性能。

我们对热管理材料市场的深入分析涵盖以下几个方面:

部分 | 子段 |

材料类型 |

|

| |

外形尺寸 |

|

技术/热导率 |

|

封装技术 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

热管理材料市场——区域分析

亚太市场洞察

预计到2035年底,亚太地区将在热管理材料市场占据40.6%的最高份额。市场增长主要归功于工业化进程加快、韩国、日本和中国制造业集中化、电动汽车产量呈指数级增长、政府战略、可持续交通以及5G基础设施部署。根据国际能源署(IEA)2025年发布的官方统计数据,中国电动汽车产量持续增长,截至2023年已达到1240万辆。此外,中国仍然是全球最大的电动汽车生产国之一,预计到2024年将满足全球70%以上的产量需求。同时,国内整车制造商(OEM)的产量占比超过80%,这使其成为推动该地区热管理材料市场增长的理想选择。

2021-2024年中国电动汽车及汽车制造生产和中国合资企业

年 | 中国(百万) | 中国合资企业(百万美元) |

2021 | 2.3 | 0.8 |

2022 | 4.8 | 1.0 |

2023 | 6.9 | 1.1 |

2024 | 10.2 | 1.3 |

来源:国际能源署

由于庞大的电子产品制造企业、国家发展和改革委员会大力支持的强劲电动汽车生产目标、以及“中国制造2025”战略和5G设施的快速发展,中国热管理材料市场正呈现显著增长。国务院2025年12月发布的一篇文章指出,大多数制造企业的增加值同比增长10.6%,营业收入总额增长8.4%,达到近1.9万亿美元,利润总额增长12.8%,达到834亿美元。此外,中国智能手机产量达到10亿部,同比增长0.7%,这些都预示着市场增长和扩张前景乐观。

严格的节能政策、对上游电子材料进口的依赖、强大的电子产品出口供应链,以及主流能源消费中可再生能源利用率的提高,都是推动日本散热材料市场发展的积极因素。此外,截至2025年,日本国内散热材料产业规模为2.149亿美元,预计到2026年将增长至2.308亿美元,到2035年底将进一步增长至4.385亿美元,年均增长率达7.4%。另外,根据日本电子信息技术产业协会(JEITA)2025年的数据报告,日本电子元器件出口额约为750万美元,同比增长100.9%,这也有利于散热材料市场的增长。

日本电子产品出口分析(2025年)

成分 | 2025年3月 | 截至目前2025年总计 | ||

金额(百万美元) | % | 金额(百万美元) | % | |

消费电子设备 | 226.1 | 99.7 | 638.9 | 106.3 |

视频 | 208.9 | 99.6 | 590.7 | 10.6.2 |

声音的 | 17.2 | 100.8 | 48.1 | 107.4 |

工业电子设备 | 1,401.5 | 99.3 | 3,673.8 | 101.6 |

电信 | 1.9 | 129.8 | 4.8 | 99.8 |

无线电通信 | 144.9 | 100.1 | 394.4 | 104.2 |

计算机和信息终端 | 283.9 | 100.2 | 765.5 | 107.1 |

电子应用设备 | 414.0 | 91.0 | 1,094.4 | 93.2 |

电测量仪器 | 553.2 | 105.8 | 1,406.9 | 105.2 |

电子商业机器 | 3.3 | 85.8 | 7.6 | 120.4 |

电子元件和器件 | 6,123.4 | 101.4 | 16,854.7 | 104.5 |

电子元件 | 1,433.6 | 103.3 | 3,969.7 | 107.1 |

电子设备 | 3,222.2 | 103.8 | 8,775.2 | 105.4 |

来源:JEITA

欧洲市场洞察

在预测期内,欧洲有望成为热管理材料市场增长最快的地区。汽车行业的快速电气化、REACH法规和欧洲绿色协议指令下严格的环境法规以及5G通信基础设施的扩展,都极大地推动了该市场的发展。根据欧洲数字战略于2025年8月发布的官方统计数据,欧盟委员会和智能网络与服务联合组织(SNS JU)已拨款超过3.52亿美元,用于支持创新研究、下一代网络发展和设施部署。在此基础上,5G基础网络在该地区迅速扩展,从而为提升热管理材料市场的发展创造了有利条件。

2024年欧洲5G家庭覆盖率分析

国家 | 覆盖率% |

荷兰 | 1.0% |

丹麦 | 1.0% |

奥地利 | 1.0% |

希腊 | 1.0% |

意大利 | 0.9% |

德国 | 0.9% |

挪威 | 0.9% |

瑞典 | 0.9% |

资料来源:欧洲数字战略

德国的热管理材料市场正蓬勃发展,这得益于其拥有全球最大的汽车制造工厂、庞大的化工产业、可再生能源系统部署的加速以及政府通过合作和拨款提供的支持。正如ITA在2025年8月发表的一篇文章中所述,德国的目标是到2030年底实现80%的电力供应来自可再生能源,截至2024年已实现59%。此外,德国还计划在同年年底前将温室气体排放量减少65%,这是其到2045年底实现碳中和目标的一部分。尽管如此,德国的二氧化碳排放量在2024年有所下降,但仍是该地区碳排放强度第六高的电力国家,排放量为381克二氧化碳/千瓦时,这进一步推动了市场的发展。

工业脱碳政策的实施、数据中心和浸没式冷却技术的普及、能效法规的制定、海上和核能风能热管理需求以及氢能经济基础设施的建设,都是推动英国热管理材料市场扩张的趋势。根据气候变化委员会2025年6月发表的一篇文章,英国制定了雄心勃勃的目标:到2030年底将碳排放量减少68%,并在2050年实现净零排放。这一目标的实现主要得益于电力系统的脱碳,即逐步淘汰天然气和煤炭。此外,预计未来将更多地利用低碳电力,并采取包括工程移除和植树造林在内的适宜解决方案,从而扩大市场在英国的覆盖范围。

北美市场洞察

预计到既定时间节点结束时,北美热管理材料市场将实现显著增长。该地区市场增长的主要驱动力包括数据中心设施的指数级增长、电动汽车的快速普及(由此对先进的电池热管理提出了更高要求)以及制药和半导体制造的回流。根据美国国会政府于2026年1月发布的官方统计数据,截至2023年,数据中心年能耗约为176太瓦时(TWh),约占美国年用电量的4.4%。此外,预计到2028年底,数据中心能耗将翻一番甚至两番,占国内用电量的近12%,从而进一步推动该地区热管理材料市场的增长。

由于大型科技公司在美国的集中、对液冷解决方案前所未有的需求、半导体制造回流、航空航天和国防工业的增长以及电动汽车行业的扩张,美国的散热管理材料市场正日益受到关注。正如半导体行业协会在2026年发表的一篇文章中所述,基于半导体的现代智能手机芯片包含超过150亿个晶体管,每秒可进行多次开关操作。此外,半导体也是包含各种晶体管的人工智能数据中心的重要组成部分,而美国占据了全球芯片收入的50%以上。同时,通过研发投资和政府激励措施,美国28个州已宣布了100多个项目,从而积极推动了该国散热管理材料市场的增长。

加拿大丰富的自然资源产业和清洁技术,以及电动汽车电池供应链的动态发展、政府对电池超级工厂的大力投资、对导热界面材料需求的增长和电信基础设施的建设,都是推动加拿大热管理材料市场发展的因素。根据加拿大政府2025年10月发布的一篇文章,能源和自然资源部长宣布投资超过2200万美元,支持8个项目,以提升全国电池技术水平和产能。这不仅有利于电动汽车的发展,助力加拿大在2050年底前实现净零排放目标,还能满足预计将增长近150倍的全球电池需求,从而进一步促进热管理材料市场的增长。

主要散热材料市场参与者:

- 汉高股份及两合公司(德国)

- 3M公司(美国)

- 霍尼韦尔国际公司(美国)

- 杜邦公司(美国)

- 派克汉尼汾公司(Chomerics部门)(美国)

- 瓦克化学股份公司(德国)

- 博伊德公司(美国)

- 莱尔德有限公司(英国)

- 圣戈班集团(法国)

- Momentive Performance Materials Inc.(美国)

- 陶氏公司(美国)

- 信越化学株式会社(日本)

- 松下电器产业株式会社(日本)

- 金卡株式会社(日本)

- 富士聚合物沙康株式会社(日本)

- 德克塞瑞尔斯公司(日本)

- 欧洲热力学有限公司(英国)

- 德莎股份公司(德国)

- 派克汉尼汾公司(Chomerics部门)(美国)

- LISAT公司(美国)

- HP增材制造解决方案(美国)

- 博伊德公司(美国)

- 三菱化学集团(日本)

- ZF(德国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 汉高股份及两合公司凭借其丰富的点胶解决方案产品组合,在导热界面材料领域占据领先地位,其中包括专为汽车电力电子行业定制的导热粘合剂和间隙填充剂。该公司专注于研发高可靠性润滑脂,以解决高温电动汽车电池模块中常见的泵出和干涸故障问题。

- 3M公司利用其在微复制和材料科学领域的专业技术,为消费电子产品和数据中心基础设施生产先进的热管理薄膜、垫片和胶带。该公司积极研发可压缩的高性能界面材料,这些材料能够适应不均匀的表面形貌,并在压缩下保持稳定的导热性能。

- 霍尼韦尔国际公司已成为航空航天和高性能计算等关键任务应用领域优质导热界面材料的供应商,在这些领域,极端条件下的可靠性至关重要。该公司提供相变材料和导热硅脂,这些产品经过专门设计,能够承受反复的热循环而不会发生性能退化或迁移。

- 杜邦公司凭借其在聚合物科学领域的深厚底蕴,提供用于电动汽车电池组和5G通信硬件的导热硅酮、封装材料和粘合剂。公司致力于研发无卤和低挥发性配方,以满足室内和汽车应用领域不断变化的监管标准。

- 派克汉尼汾公司(Chomerics部门)专注于将热管理与电磁干扰屏蔽相结合的混合解决方案,以满足高密度电子外壳的关键需求。Chomerics以其间隙填充垫和导电腻子而闻名,这些产品能够在工业和国防环境中遇到的宽温度范围内保持性能。

以下是全球热管理材料市场的主要参与者名单:

全球热管理材料市场以多元化的美国化工集团以及德国和日本的专业材料科学公司为主导。一场关键的战略转变正在发生,即从被动式产品供应转向集成式热解决方案设计。主要参与者正积极推进垂直整合,例如Alexium International收购Microtek Laboratories以确保相变材料(PCM)供应链的稳定。此外,惠普增材制造解决方案于2025年11月宣布了一系列最新的合作与创新,旨在加速增材制造技术在各行业的应用。同时,该公司致力于通过为工程师、创造者和设计师提供合适的工具来进行设计和生产,从而简化复杂性并确保创造力,进而推动全球热管理材料行业的发展。

热管理材料市场企业格局:

最新发展

- 2026 年 3 月,博伊德公司成功将其热能业务以 95 亿美元的价格出售给伊顿公司,使其工程材料业务成为一家独立运营的机构,并得到高盛另类投资基金的进一步支持。

- 2025 年 12 月,三菱化学集团和波士顿材料公司在 MCG 旗下专注于美国市场的企业风险投资集团 Diamond Edge Venture 的投资推动下开展合作,旨在推进高性能计算和人工智能数据中心的热管理解决方案。

- 2025 年 6 月, ZF推出了 TherMas,旨在通过提高冬季条件下的热能利用率和效率来降低电池的能源需求,同时在 -25 摄氏度和 35 摄氏度的温度下显著提供近 10 kW 的加热和冷却能力。

- Report ID: 8563

- Published Date: May 13, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。