无菌检测市场展望:

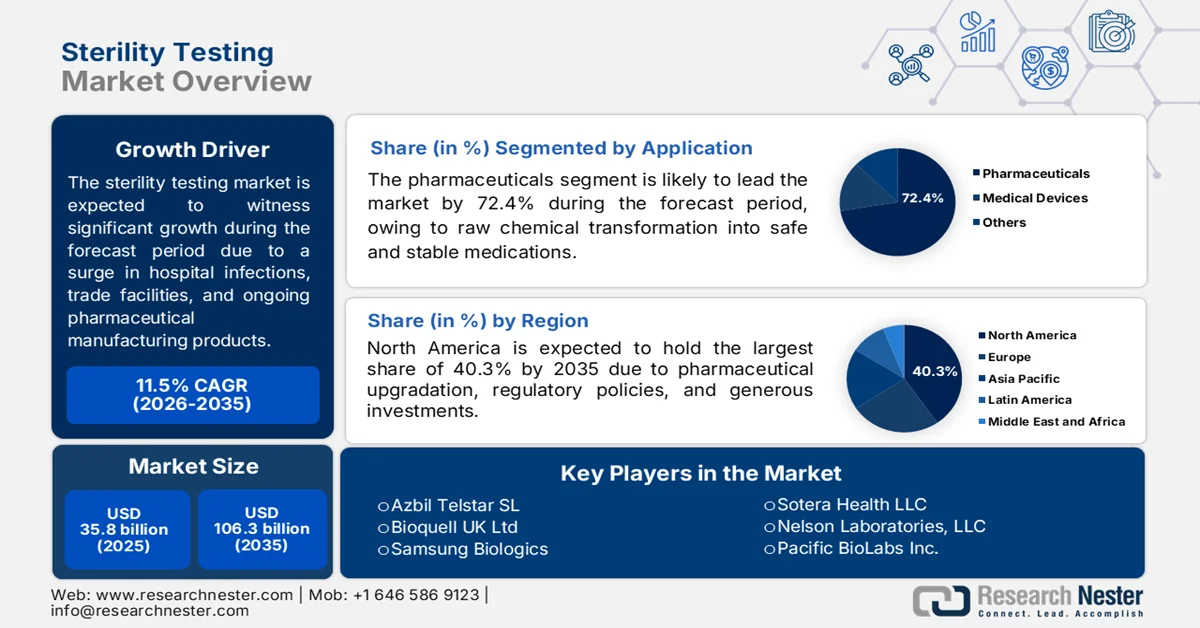

2025年,无菌检测市场规模超过358亿美元,预计到2035年底将超过1063亿美元,在预测期(即2026年至2035年)内,复合年增长率将超过11.5%。2026年,无菌检测行业的市场规模估计为399亿美元。

全球无菌检测市场受多种因素影响,包括医院感染的增加、合同检测实验室的整合加剧、自动化实施的加速、供应链动态变化以及制药生产的连续化。根据经合组织2023年发布的官方统计数据,截至2023年,各国每千人平均每日处方抗生素剂量为16个标准剂量。此外,制药行业获得了115亿美元的外部研发资金,占制药总支出的10%。同时,补贴占支出的1%,其中日本的补贴比例最高,瑞士为2%,德国为20%,英国则高达49%。因此,这表明制药业正经历着巨大的增长,从而对无菌检测市场的发展产生了积极影响。

2013-2023年全球抗生素处方量分析

国家 | 容量(每日限定剂量) | |

2013 | 2023 | |

希腊 | 28 | 27 |

韩国 | 23 | 25 |

西班牙 | 16 | 23 |

波兰 | 20 | 22 |

法国 | 24 | 22 |

爱尔兰 | 20 | 21 |

意大利 | 23 | 21 |

卢森堡 | 23 | 19 |

澳大利亚 | 23 | 18 |

日本 | 14 | 10 |

来源:经合组织

此外,数字化整合和实验室信息学,以及分散式检测模式、基于患者的放行检测和多模式污染检测等,都是推动全球无菌检测市场发展的趋势。正如美国疾病控制与预防中心(CDC)政府部门在2025年9月发表的一篇文章中所述,像姆巴加蒂医院这样的医院,每月有效服务超过1000名患者,并进行2万次实验室检测。此外,世界卫生组织实验室改进计划(SLIPTA)的完成率也从55%提高到90%。同时,在64项常规检测中,70%的检测项目已加入外部质量保证计划,并持续保持80%以上的完成率,从而积极推动了市场增长和需求。

关键 无菌检测 市场洞察摘要:

区域亮点:

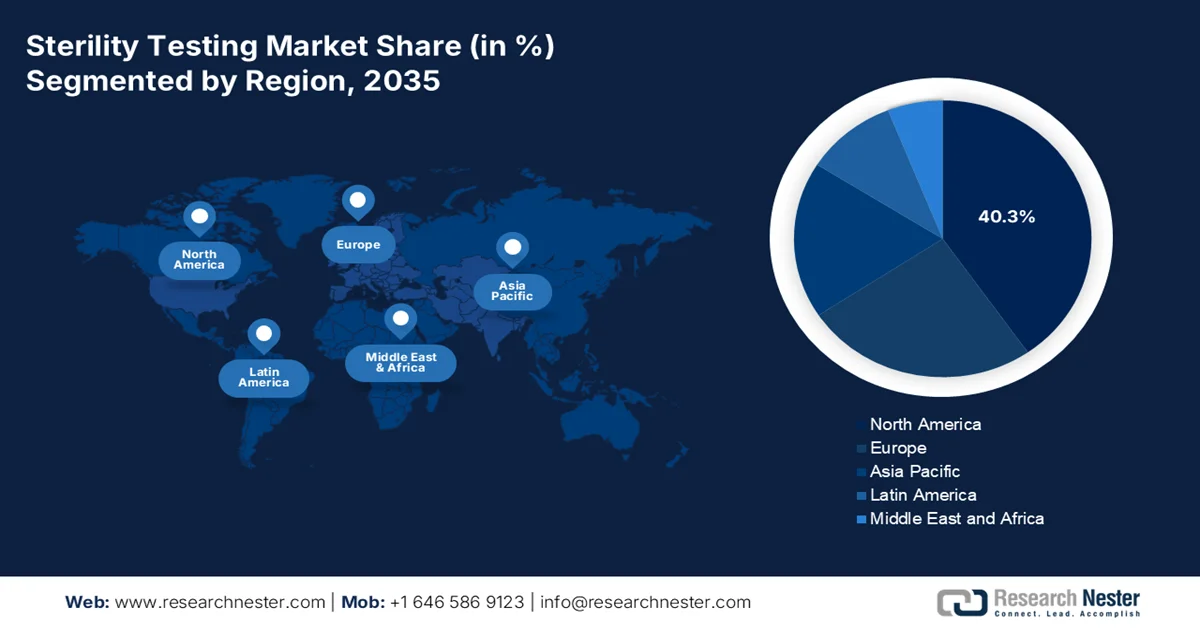

- 预计到2035年,北美将占据40.3%的收入份额,这主要得益于制药设施的升级改造、监管力度的加强、试剂盒和试剂需求的增长以及各省投资的增加。

- 亚太地区预计将在2026年至2035年期间成为无菌检测市场增长最快的地区,这主要得益于无菌生产能力的提升、制药投资的增加、监管审查的加强以及微生物检测方法的快速普及。

- 美国无菌检测市场占北美市场份额的 78.5%,这主要得益于生物技术和制药企业的蓬勃发展,以及对无菌药物生产需求的激增。

细分市场洞察:

- 预计到2035年,在药品支出不断增长以及对稳定、安全、有效药物的需求日益增长的推动下,制药行业在无菌检测市场中将占据72.4%的主导份额。

- 预计在2026年至2035年期间,膜过滤领域将占据第二大市场份额,这主要得益于其作为一种高效的半透性分离工艺,在微生物、溶质和颗粒物分离方面的应用日益广泛。

主要增长趋势:

- 生物类似药产业成熟度

- 医疗器械产品激增

主要挑战:

- 误报和生产中断

- 快速技术的方法验证负担

主要参与者: Charles River Laboratories International Inc.、Merck KGaA、bioMérieux SA、Thermo Fisher Scientific Inc.、Sartorius AG、SGS SA、Eurofins Scientific SE、WuXi AppTec、STERIS Plc、Sotera Health LLC、Nelson Laboratories LLC、Pacific BioLabs Inc.、Becton Dickinson and Company、Ecolab Inc.、Toxikon Corporation、Boston Analytical Inc.、Azbil Telstar SL、Bioquell UK Ltd、Samsung Biologics、Sigma-Aldrich、Lonza。

全球 无菌检测 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 358亿美元

- 2026年市场规模: 399亿美元

- 预计市场规模:到2035年将达到1063亿美元

- 增长预测:年复合增长率 11.5%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占40.3%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、德国、中国、日本、印度

- 新兴国家:韩国、新加坡、马来西亚、泰国、越南

Last updated on : 29 May, 2026

无菌检测市场——增长驱动因素和挑战

增长驱动因素

- 生物类似药产业日趋成熟:生物制剂专利浪潮在全球范围内催生了种类繁多的生物类似药,显著推动了无菌检测市场的发展。根据经合组织(OECD)2025年11月发布的官方统计数据,生物类似药最初仅占行业总量的1%,但到2023年已飙升至22%。这一显著增长凸显了生物类似药在全球医疗保健体系中日益普及和被广泛接受。此外,同年,生物类似药在全球经济总量中所占比例超过四分之一,涵盖葡萄牙、奥地利、瑞典、西班牙和意大利等国家。同时,生物类似药的供应情况因国家而异,进一步促进了无菌检测市场的增长。

2023年生物制剂行业生物类似药国家市场份额分析

国家 | 分享 % |

意大利 | 46 |

西班牙 | 30 |

瑞典 | 30 |

奥地利 | 29 |

葡萄牙 | 28 |

芬兰 | 24 |

爱尔兰 | 21 |

法国 | 20 |

拉脱维亚 | 18 |

德国 | 16 |

立陶宛 | 16 |

捷克 | 13 |

波兰 | 11 |

斯洛伐克共和国 | 10 |

比利时 | 10 |

瑞士 | 8 |

斯洛文尼亚 | 8 |

匈牙利 | 8 |

来源:经合组织

- 医疗器械产品激增:预灌封注射器、抗菌导管和带有合适药物涂层的药物洗脱支架等器械需要标准化的检测能力,从而带动了无菌检测市场的需求。根据美国国家医学图书馆 (NLM) 2025 年 12 月发表的一篇文章,预计到 2030 年底,预灌封注射器的增长将翻一番以上,全球年增长率预计超过 10%。随着这一增长,也存在着滥用风险。例如,2025 年,美国切萨皮克地区医疗中心约有 330 名患者因接受人类免疫缺陷病毒 (HIV)、丙型肝炎病毒 (HCV) 和乙型肝炎病毒 (HBV) 检测而受到影响,这进一步刺激了无菌检测市场的需求。

挑战

- 假阳性结果和生产中断:检测结果错误地显示微生物污染,即检测结果出现假阳性,会给运营和财务带来严峻挑战。单个假阳性结果就可能引发整批产品的调查、大量产品的隔离、生产线停工,甚至导致整批产品被拒收。根本原因调查耗费大量资源,需要进行环境监测审查、操作人员再培训、设备重新认证和重复检测。在许多情况下,污染物并非实际产品污染,而是源于实验室操作失误,例如样品处理过程中空气传播的污染、培养基污染或无菌操作技术不当,从而限制了无菌检测市场的发展。

- 快速检测技术的方法验证负担:快速微生物检测方法 (RMM) 通常能显著节省时间,但其替代药典方法的监管审批流程极其繁琐。此外,有意采用 PCR、ATP 生物发光或流式细胞术进行无菌检测的制造商必须开展全面的验证研究,证明替代方法与传统的 14 天培养方法等效或更优。而且,验证需要在多种产品基质中进行测试,证明其对包括细菌、酵母和霉菌在内的多种微生物具有稳健性,确定检测限,并证明产品本身不存在抑制作用。此外,每种产品类型的验证过程可能耗时数月,成本高昂,从而阻碍了无菌检测市场的推广。

无菌检测市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

11.5% |

|

基准年市场规模(2025 年) |

358亿美元 |

|

预测年份市场规模(2035 年) |

1063亿美元 |

|

区域范围 |

|

无菌检测市场细分:

应用细分市场分析

作为应用领域之一的制药行业预计到2035年底将占据无菌检测市场72.4%的最大份额。该行业的增长主要归功于其在将化学原料转化为有效、稳定且安全的药物方面的重要性。根据经合组织(OECD)2025年11月发布的官方统计数据,截至2023年,各国人均零售药品支出高达766美元。其中,美国支出最高,达1713美元,其次是德国(1158美元)和瑞典(1061美元)。此外,丹麦、智利和爱沙尼亚的支出较低,分别为404美元、455美元和458美元,低于60%。因此,这些国家的药品支出对全球无菌检测市场的增长做出了巨大贡献。

2023年全球零售药品人均支出分析

国家 | 支出(美元购买力平价) |

加拿大 | 990 |

日本 | 983 |

希腊 | 921 |

保加利亚 | 883 |

澳大利亚 | 872 |

韩国 | 851 |

意大利 | 846 |

奥地利 | 845 |

法国 | 813 |

斯洛文尼亚 | 770 |

来源:经合组织

测试类型细分分析

在预测期内,膜过滤(属于测试类型)预计将占据无菌过滤市场第二大份额。该细分市场的增长主要得益于其作为一种分离工艺的关键作用,该工艺利用半透膜间隙,根据化学性质和尺寸将溶质、微生物和颗粒从液体中分离出来。正如2025年6月发表在《化学工程杂志》上的一篇文章所述,空气基直接膜过滤往往能产生高质量的渗透液,但碳回收率仅为约21%,其截留率约为2500 mg/L,浓缩倍数约为11倍。因此,这一测试类型细分市场迅速发展,成为一种新兴策略,从而推动了市场扩张。

网站细分分析

根据该网站的预测,到既定时间表结束时,外包检测领域预计将占据第三大市场份额。该领域的快速发展主要得益于无菌检测市场的变革性转变,因为制药和生物制药公司越来越多地将质量控制职能委托给专业的合同检测实验室 (CTL) 和合同研发生产机构 (CDMO)。这种战略性转变使药品制造商能够将固定资本支出转化为可变成本,获得最先进的快速微生物检测方法 (RMM),并在无需内部基础设施投资的情况下实现灵活的产能扩张,从而推动了无菌检测市场的发展。

我们对无菌检测市场的深入分析涵盖以下几个方面:

部分 | 子段 |

应用 |

|

测试类型 |

|

地点 |

|

类型 |

|

最终用户 |

|

样本类型 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

无菌检测市场——区域分析

北美市场洞察

预计到2035年底,北美将在无菌检测市场占据40.3%的最高份额。该地区市场的增长主要得益于制药设施的升级改造、监管力度的加强、机构的积极参与、试剂盒和试剂需求的增加以及各省的大力投资。根据布鲁金斯学会2026年3月发布的官方统计数据,70%至80%的活性药物成分(API)在美国的使用量不断增长,其中来自印度和中国等其他国家的药品是主要供应来源。此外,就处方药的供应而言,美国的定价策略比32个经合组织成员国高出250%以上。同时,通过标准化的供应链进行跨境药品采购也提升了该地区的市场影响力。

2024年北美药品进出口分析

国家 | 出口(美元) | 进口(美元) |

我们 | 9570万 | 5920万 |

墨西哥 | 1480万 | 2790万 |

加拿大 | 550万 | 1050万 |

多明尼加共和国 | 570万 | 370万 |

哥斯达黎加 | 112,000 | 901,000 |

巴拿马 | 36,500 | 885,000 |

资料来源: OEC

由于监管力度加大、新药审批速度加快、检测方法日益多样化以及联邦医疗保险覆盖范围扩大等因素,美国无菌检测市场正显著增长。正如美国国家医学图书馆 (NLM) 2026 年 1 月发表的一篇文章所述,截至 2025 年,美国食品药品监督管理局 (FDA) 已成功批准 44 种新药。虽然与往年相比略有下降,但仍符合国内医药发展的整体趋势。其中,生物制剂占获批药物的 25%,包括 9 种单克隆抗体、2 种抗体药物偶联物和 1 种融合蛋白。癌症治疗已成为该领域的主要治疗方向,从而推动了美国无菌检测市场的整体扩张。

美国FDA新药疗法批准,2026年

药物名称 | 活性成分 | 审批时间表 | 应用 |

德克努帕兹 | Pivekimab Sunirine-pvzy | 2026年5月 | 帮助患有浆细胞样树突状细胞肿瘤的成人。 |

赫普利克 | 布列维肽-gmod | 2026年5月 | 治疗无肝硬化或代偿性肝硬化的成人慢性丁型肝炎病毒感染。 |

伊德文索 | 多拉韦林和伊斯拉曲韦 | 2026年4月 | 对于没有病毒学治疗失败史且没有已知与多拉韦林耐药性相关的替代疗法的成年人,通过替换目前的抗逆转录病毒疗法来帮助治疗 HIV-1 感染。 |

方达约 | 奥福格列酮 | 2026年4月 | 减轻肥胖或超重成年人的多余体重,并维持减重效果。 |

阿维克利 | 胰岛素 Icodec-abae | 2026年3月 | 优化2型糖尿病成人患者的血糖控制。 |

利费奥利 | 相关因素 | 2026年3月 | 治疗铂类耐药性上皮性卵巢癌、输卵管癌或原发性腹膜癌。 |

洛吉斯 | 培齐拉金酶-nbln | 2026年2月 | 辅助治疗成人和儿童精氨酸酶 1 缺乏症患者的高精氨酸血症。 |

拜桑蒂 | 米沙哌酮 | 2026年2月 | 治疗精神分裂症以及与双相情感障碍 I 型相关的躁狂或混合发作。 |

阿德奎 | 迪法米拉斯特 | 2026年2月 | 辅助治疗轻度至中度特应性皮炎。 |

Zycubo | 组氨酸铜 | 2026年1月 | 门克斯病的治疗方案。 |

资料来源:美国食品药品监督管理局

加拿大药品标准对医疗器械和生物制品的审批流程有着严格的规定,同时,政府也投入大量预算用于质量保证,国内生物类似药和生物制品产业蓬勃发展,检测能力不断提升,临床试验数量激增,这些因素共同推动了加拿大无菌检测市场的增长。根据加拿大政府2022年5月发布的一篇文章,该国生物制品的销售额显著增长了两倍,从33亿美元增至100亿美元,这意味着过去十年的年均增长率达到13.2%,增幅高达14.6%。此外,这些药物的定价策略通常为每人262美元,高于全球平均水平156美元,这预示着市场前景乐观。

亚太市场洞察

在预测期内,亚太地区的无菌检测市场预计将成为增长最快的地区。该地区市场的发展主要归功于其高效的无菌生产中心、全球制药公司的适度投资、监管审查以及微生物学方法的快速普及。根据美国国家医学图书馆 (NLM) 2022 年 12 月发布的官方统计数据,南亚和东南亚地区每 10 万人口中,外科手术需求未得到满足的病例高达 5,627 例。这意味着 37 亿人面临着灾难性医疗支出的巨大风险。预计到 2030 年底,中低收入国家因外科手术造成的经济损失将达到约 12.3 万亿美元,其中 6.1 万亿美元将发生在东亚和东南亚地区,这为该地区的市场带来了巨大的增长机遇。

由于严格的合规标准、制造商的升级改造、大量的投资、药品审批流程的加快、生物类似药和生物制剂数量的增长以及对质量保证环节的重视,中国的无菌检测市场正蓬勃发展。正如美国国家医学图书馆(NLM)2025年4月发表的一篇文章所述,中国已批准79种药品上市,其全球销售额占创新药市场的3%。此外,截至2023年,中国已批准256种药品上市,药品数量位居世界各国之首。其中,2023年获批的I类创新药达到101种,而新上市的I类创新药数量则增至33种,同比增长136%,这为推动中国市场的增长和扩张提供了有利条件。

强大的生物制剂研发管线、成熟的制药产业、严格的质量控制、再生医学和细胞疗法的发展、创新的医疗基础设施、完善的监管框架以及生物发光技术的应用,都是推动日本无菌检测市场发展的趋势。根据日本药品工业协会(ITA)2025年11月发表的一篇文章,截至2023年,日本国内非处方药和处方药产业规模达880亿美元,其中处方药占比高达93%。基于此,截至2022年,处方药市场规模已超过689亿美元,预计到2029年底将增长至752亿美元,未来五年年均增长率保持在0.9%至1.9%之间,这将对日本整体市场发展产生积极影响。

日本制药业规模分析(2022-2025年预测)

组成部分(百万美元) | 2022 | 2023 | 2024 | 2025e |

行业规模 | 90,275 | 87,845 | 84,042 | 87,373 |

出口总额 | 8,619 | 8,745 | 8,805 | 8,981 |

进口总量 | 43,815 | 33,599 | 32,536 | 33,187 |

美国进口商品 | 10,106 | 7,750 | 5,728 | 5,975 |

贸易顺差 | 6,969 | 4,643 | 3,012 | 3,513 |

汇率 | 131.5 | 140.7 | 151.5 | 151.5 |

来源: ITA

欧洲市场洞察

预计到既定时间表结束时,欧洲无菌检测市场将出现显著扩张。该地区市场增长的主要驱动力包括监管合规性、污染控制措施的实施、隔离器技术应用的增加、对双层消费群体的关注以及严格的良好生产规范。根据美国国家医学图书馆 (NLM) 于 2025 年 1 月发布的官方统计数据,就药品改革而言,肿瘤药物从获得上市许可到上市的平均时间从德国的 102 天到罗马尼亚的 991 天不等。此外,就药品供应情况而言,46 种已获批准的药品中,98% 在德国可以买到,而马耳他仅为 2%,两者的平均供应率达到 50%,这进一步促进了市场增长。

由于德国拥有制药中心、产能不断提升、细胞和基因治疗蓬勃发展、生物制品监管机构成立以及微生物检测方法迅速普及,无菌检测市场在德国日益受到关注。德国联邦贸易与投资署 (GTAI) 在 2026 年发布的一篇文章中指出,德国制药行业的收入高达 694 亿美元,年均增长率达 6.4%,拥有 600 多家制药企业。此外,德国本土企业在研发方面投入了 111 亿美元,并向欧洲专利局注册了 613 项专利,这些因素共同推动了市场增长。

强大的疫苗生产生态系统、先进的疗法研发、合理的投资计划、生物制药领域的创新以及专业检测方案的完善,是推动法国无菌检测市场增长的几个关键因素。根据美国国家医学图书馆(NLM)2025年1月发表的一篇文章,一项针对法国2000万25岁人群的临床研究旨在评估治疗服务。研究表明,女性门诊精神科就诊量有所增加,13至17岁人群的相对风险为1.1,18至25岁人群的相对风险为1.0。此外,住院人数也有所增加,18至25岁人群的相对风险为1.07。因此,这项总体研究表明,法国对治疗的需求持续增长,市场规模也在不断扩大。

无菌检测市场主要参与者:

- 查尔斯河实验室国际有限公司(美国)

- 默克集团(德国)

- 生物梅里埃公司(法国)

- 赛默飞世尔科技公司(美国)

- 赛多利斯股份公司(德国)

- SGS SA(瑞士)

- Eurofins Scientific SE(卢森堡)

- 药明康德(中国)

- STERIS Plc(英国)

- Sotera Health LLC(美国)

- 尼尔森实验室有限公司(美国)

- Pacific BioLabs Inc.(美国)

- 贝克顿·迪金森公司(美国)

- Ecolab Inc.(美国)

- Toxikon 公司(美国)

- 波士顿分析公司(美国)

- Azbil Telstar SL(西班牙)

- Bioquell UK Ltd(英国)

- 三星生物制剂(韩国)

- 西格玛奥德里奇(默克集团)(美国)

- 隆扎(瑞士)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 查尔斯河实验室国际有限公司通过其遍布全球的符合cGMP标准的设施网络,为全球制药和医疗器械客户提供全面的无菌检测服务。公司通过战略收购,拓展了其生物制剂和细胞疗法检测能力,从而巩固了其在无菌检测外包领域的地位。

- 默克集团提供丰富的无菌检测产品组合,包括即用型培养基、膜过滤系统和快速微生物检测技术。公司凭借其在药品质量控制领域的深厚专业知识,为欧洲、美洲和亚太地区的内部检测和外包检测市场提供服务。

- 生物梅里埃公司专注于快速微生物无菌检测方法,提供自动化解决方案,与传统药典方法相比,可显著缩短检测时间。凭借其诊断技术专长,该公司能够为全球制药企业提供污染控制和无菌保证的一体化方案。

- 赛默飞世尔科技公司通过其微生物产品线,为质量控制实验室提供无菌检测仪器、耗材和培养基。公司广泛的分销网络和生产规模使其成为各大制药市场可靠的无菌检测产品供应商。

- 赛多利斯股份公司提供无菌检测系统,包括膜过滤装置、培养箱和快速检测平台,专为符合GMP规范的制药实验室设计。公司致力于将数字化数据管理解决方案集成到无菌检测工作流程中,以增强合规性和可追溯性。

以下是全球无菌检测市场的主要参与者名单:

无菌检测市场竞争格局多元化,涵盖专业合同研究组织 (CRO)、检测服务提供商和多元化生命科学集团。主要参与者正积极推行战略举措,包括通过收购进行地域扩张、开发快速微生物检测方法以及推出先进的隔离工作站。此外,2025年8月,生物梅里埃公司推出了GENE-UP® PRO HRM,这是首个商业化的基于DNA的耐热霉菌分子水平检测产品。该产品由生物梅里埃与Ocean Spray Cranberries公司合作开发,旨在确保创新性,从而推动全球无菌检测行业的发展。

市场企业格局:

最新发展

- 2026 年 1 月,查尔斯河实验室国际公司收购了 KF Ltd. 和 PathoQuest SAS,旨在加强 DSA 供应链,预计到 2026 年底,该交易将达到每股约 0.25 美元,到 2027 年将达到每股约 0.6 美元。

- 2025 年 10 月, Lonza签署协议并成功收购了 Redberry SAS,从而有效地将 Red One™ 固相细胞计数平台纳入其中,以确保快速进行无菌和生物负荷测试。

- 2025 年 7 月,赛默飞世尔科技公司通过收购新泽西州的生产设施,扩大了与赛诺菲的战略合作伙伴关系,从而在美国增加了药品生产。

- Report ID: 8591

- Published Date: May 29, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。