蒸汽轮机MRO市场展望:

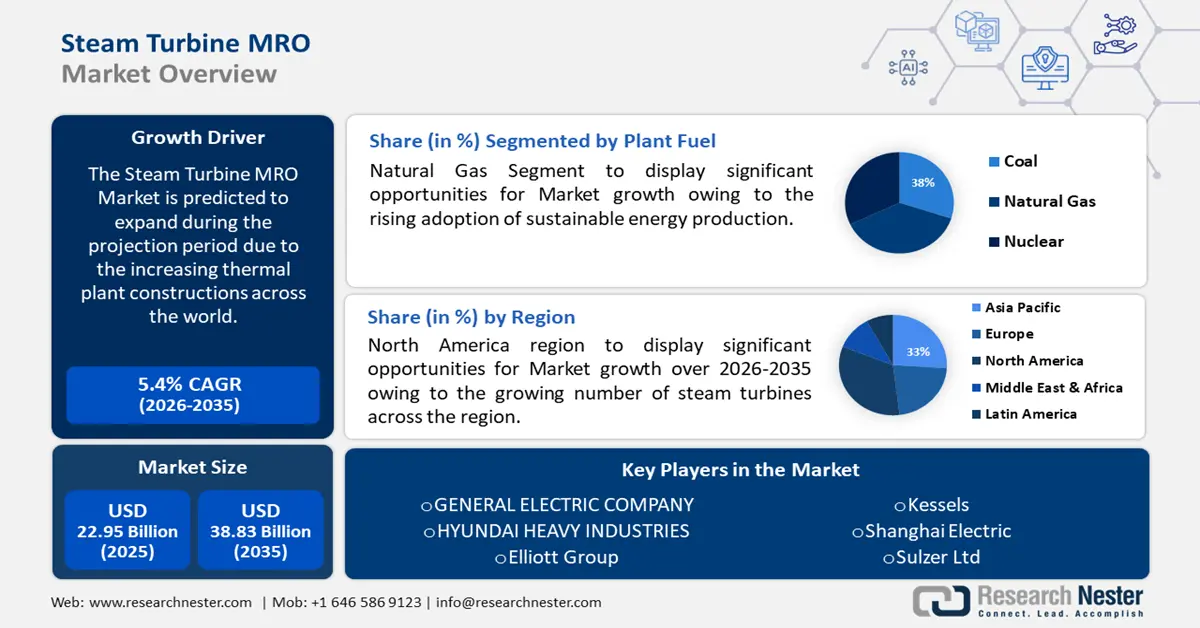

2025 年蒸汽轮机 MRO 市场规模为 229.5 亿美元,预计到 2035 年将超过 388.3 亿美元,在预测期内(即 2026 年至 2035 年)的复合年增长率将超过 5.4%。2026 年,蒸汽轮机 MRO 行业规模估计为 240.7 亿美元。

蒸汽和燃气涡轮机械技术因其能够承受恶劣环境条件而备受青睐。蒸汽和燃气涡轮机是成熟的能源技术,占当今美国总发电量的80%,其中联合循环燃气轮机(CCGT)贡献了34%。热电联产(CHP)电厂在重型工业的供热中也发挥着关键作用。通常,CHP系统的能源效率为60%至80%。目前,相关研发工作正在进行,旨在开发能够承受高温、粉尘、酸性和腐蚀性化学物质、辐射、氢暴露、机械应力以及含颗粒液体等环境压力的部件。

蒸汽轮机MRO市场供应链由钢合金、钢和镍合金等主要原材料组成。这些材料的全球贸易动态塑造了蒸汽轮机MRO行业的格局。2022年,粉末合金钢的世界贸易额为8.4亿美元,其中日本(1.85亿美元)是最大的出口国,中国(1.29亿美元)是最大的进口国。2023年,东盟钢铁进口量保持高位,达到5000万吨。按国家划分,泰国、越南和印度尼西亚的进口量分别为1470万吨、1230万吨和1330万吨。2023年,日本的钢铁出口保持稳定,尽管需求疲软,但进口量仍小幅增长。此外,对中国的扁平材出口大幅下降(与 2022 年相比下降了 32%),但对韩国(+30.7%)和土耳其(+5.5%)的出口大幅增长弥补了这一下降。

根据国际贸易管理局 (ITA) 的数据,2023 年美国是全球第二大钢铁进口国。2023 年,美国钢铁进口量为 2560 万吨,较 2022 年的 2800 万吨下降 8.7%。2023 年,美国从 79 个国家和地区进口钢铁。以下是对美国钢铁产量、进口量以及五大主要钢铁生产商的年度比较分析。

美国整体产量和进口渗透率

2020 | 2021 | 2022 | 2023 | |

生产量 | 7270万 | 8580万 | 8050万 | 8140万 |

表观消费量 | 8660万 | 1.068亿 | 1.009亿 | 9880万 |

进口量 | 20.0米 | 2860万 | 2800万 | 2560万 |

进口渗透率 | 23.10% | 26.74% | 27.76% | 25.90% |

来源:ITA

2023年美国顶级生产商

秩 | 公司 | 生产(百万公吨) | 主要产品 |

1 | 纽柯 | 17.40 | 棒材、板材、梁、板 |

2 | 克利夫兰悬崖 | 13.30 | 热轧、冷轧、不锈钢、电工、板材、马口铁、长材和管材 |

3 | 美国钢铁公司 | 12.40 | 热轧、冷轧、镀层钢板、管材 |

4 | 钢铁动力 | 9.60 | 扁钢、结构钢、钢筋、钢轨 |

5 | 商业金属公司 | 4.10 | 钢筋、棒材、型材、钢坯 |

来源:ITA

蒸汽轮机的热力学等熵效率可达20-70%,这相当于较低的发电成本。此外,背压式汽轮机的发电成本通常低于0.04美元/千瓦时。除了节电之外,标准污染物减排和现场电力带来的附加效益可以收回初始资本支出。背压式汽轮发电机(包括电气开关设备)的资本支出范围从小型系统的900美元/千瓦到容量超过2000千瓦的大型系统的不到200美元/千瓦不等。尽管资本支出可以收回,但随着工业流程的快速扩张和蒸汽轮机的普及,MRO仍蕴藏着潜在的机遇。

蒸汽轮机由多个运动部件(例如转子、轮盘、叶片、销轴和罩壳)组成;固定部件(例如叶片、喷嘴和静叶)以及附加部件(例如密封件、基座、机壳和机罩)。它们由多种金属制成,包括钛合金、钴合金、镍基高温合金、碳钢、不锈钢和合金钢。随着时间的推移,旋转部件会受到强大的离心力、周期性载荷和温度变化的影响,从而导致疲劳破坏。蒸汽轮机的其他重要问题包括点蚀、流动加速腐蚀、叶片腐蚀疲劳以及转子和轮盘的应力腐蚀开裂。

设计考虑和腐蚀控制技术可以减少(但不能完全消除)蒸汽轮机中存在的多种腐蚀机制。这些腐蚀过程包括浸出、电偶腐蚀、微动磨损、晶间侵蚀、侵蚀和缝隙腐蚀。蒸汽杂质含量、pH值控制、流量和速度管理是造成环境腐蚀的重要因素。据美国电力研究院 (EPRI) 统计,蒸汽轮机腐蚀每年给美国经济造成超过10亿美元的损失,从而推动了蒸汽轮机维护、维修和大修 (MRO) 市场的发展。

关键 蒸汽轮机维护、维修和大修 市场洞察摘要:

区域亮点:

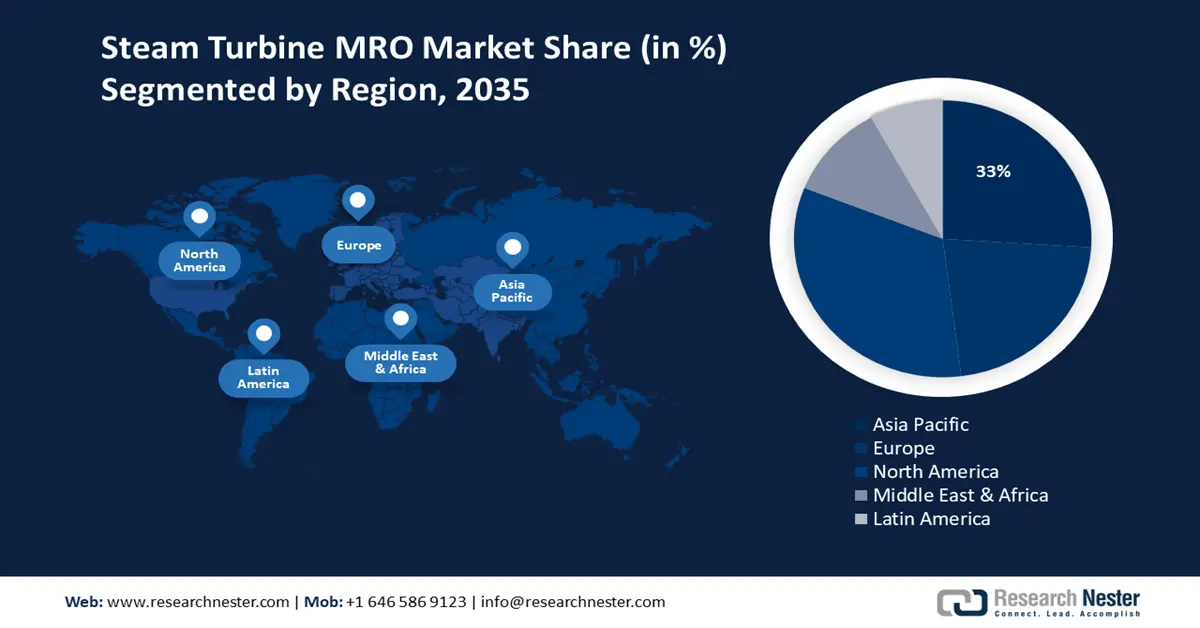

- 到 2035 年,北美蒸汽轮机 MRO 市场将占据约 33% 的市场份额,这得益于热电联产系统中蒸汽轮机的使用日益增多,从而提高了发电效率。

- 在预测期内,欧洲市场将实现显著增长,这得益于系统升级换代,以提高发电能力和涡轮机性能。

细分市场洞察:

- 预计到 2035 年,蒸汽轮机 MRO 市场中的原始设备制造商 (OEM) 份额将达到 46%,这得益于原始设备制造商 (OEM) 与电力生产商之间的长期协议。

- 预计到 2035 年,蒸汽轮机 MRO 市场中的天然气份额将达到 38%,这得益于使用天然气轮机进行可持续发电的日益普及。

关键增长趋势:

- 旋转设备用蒸汽轮机推动维护、运行 (MRO) 成本和能源节约

- 技术发展带来潜在的效率提升

主要挑战:

- 增加太阳能发电利用

- 熟练劳动力短缺

主要参与者:通用电气公司、现代重工涡轮机械有限公司、三菱动力有限公司、安萨尔多能源公司、埃利奥特集团、凯瑟尔斯、上海电气、Stork 技术服务控股有限公司、苏尔寿有限公司、西门子股份公司。

全球 蒸汽轮机维护、维修和大修 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 229.5亿美元

- 2026年市场规模: 240.7亿美元

- 预计市场规模:到 2035 年将达到 388.3 亿美元

- 增长预测: 5.4% 复合年增长率(2026-2035)

主要区域动态:

- 最大的地区:北美(到 2035 年占比 33%)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、日本、印度

- 新兴国家:中国、印度、日本、韩国、巴西

Last updated on : 8 September, 2025

蒸汽轮机MRO市场的增长动力和挑战:

增长动力

- 旋转设备用蒸汽轮机可降低 MRO 成本并节省能源:蒸汽轮机是驱动空气压缩机、鼓风机或引风机、锅炉给水泵、鼓风机和其他旋转设备的主要动力。根据美国能源部估计,一台 300 马力的蒸汽轮机的等熵效率为 43%,蒸汽率为 26 磅/马力-小时,这是因为引入 600 磅/平方英寸表压 (psig)/750°F 的蒸汽来产生 40 psig/486°F 的排气。假设天然气价格为 8.00 美元/百万英热单位,锅炉效率为 80%,则蒸汽轮机的运行成本为 8.00 美元/小时。一台满载效率为 95% 的 300 马力电机需要的能量为 235.6 千瓦时/小时,当电价超过 3.4 美分/千瓦时时,蒸汽轮机驱动可以节省成本。

设施的能源成本和给水泵的年运行小时数对年度总节能效果有显著影响。下表显示了不同电价以及泵维护、维修和运行计划下的年度节能效果。除了运营成本节省外,还应将蒸汽轮机的维护成本与电动机的维护成本进行比较。

使用蒸汽轮机给水泵驱动器时的年度节能效果*(成本以美元计)

电力成本,美元/千瓦时 | 给水泵年运行小时数 | ||||

2,000 | 4,000 | 6,000 | 7,000 | 8,760 | |

0.04 | 2,830 | 5,650 | 8,480 | 9,900 | 12,380 |

0.05 | 7,540 | 15,080 | 22,620 | 26,390 | 33,020 |

0.075 | 19,320 | 38,640 | 55,960 | 67,620 | 84,620 |

*节省量基于300马力蒸汽轮机驱动装置,蒸汽消耗量为26磅/马力/小时。假设天然气成本为8.00美元/百万英热单位。

来源:美国能源部

- 潜在效率提升的技术发展:多种设计、技术集成以及操作和维护 (O&M) 因素影响包括蒸汽轮机在内的固定式燃气轮机发电机组 (EGU) 的效率。

各种涡轮机技术升级的比较

燃气轮机升级选项 | MW 增加 (%) | 热耗率影响(%) | 资本成本(美元/千瓦) |

全面升级 | 10-20 | 1-5 | 150-250 |

高流量进气导流叶片 | 4.5 | 1 | <100 |

热型材涂层 | 5-15 | 0.5-1 | 50-100 |

压缩机涂层 | 0.5-3 | 0.5-3 | 50 |

进气雾化 | 5-15 | 1-5 | 50-100 |

增压加雾化 | 15-20 | 4 | 200 |

来源:EPA

热回收蒸汽发生器 (HRSG) 组件的维护和维修会影响汽轮机性能。硫酸氢铵等污染物会在 HRSG 中积聚,导致压力损失。根据 2023 年美国环保署的报告,通用电气公司清除了 14 吨碎屑,将汽轮机背压降低了 8 英寸水柱,每年节省燃料 50 万美元。同样,冷凝器也需要定期维护和维修以确保最佳性能。200 兆瓦蒸汽轮机的大修费用为 200 万至 1200 万美元,可使热耗率提高高达 300 Btu/kWh。此外,正确的运维实践可以将热耗率限制在 30-70 Btu/kWh 之间,约占蒸汽循环的 0.7%。给水泵的维修和改造可将蒸汽循环热耗率提高 0.25-0.5%,成本为 25-35 万美元。

挑战

- 太阳能发电应用日益增多:由于自然能源的日益普及,对太阳能的高额投资预计将阻碍蒸汽轮机MRO市场的增长,并构成替代威胁。许多住宅和商业建筑中太阳能发电厂的安装量不断增加,这将阻碍未来几年市场的增长。

- 熟练劳动力短缺: MRO 行业正面临精通水轮机维护的合格技术人员和工程师短缺的问题。这种短缺可能导致劳动力成本增加,并可能导致维护计划延误,从而影响整体运营效率。

蒸汽轮机MRO市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

5.4% |

|

基准年市场规模(2025年) |

229.5亿美元 |

|

预测年度市场规模(2035年) |

388.3亿美元 |

|

区域范围 |

|

蒸汽轮机MRO市场细分:

植物燃料细分分析

预计到2035年,天然气领域将占据蒸汽轮机维护、维修和大修(MRO)市场的最大份额,约为38%,这得益于可持续发电的日益普及。天然气轮机在工业领域用于水加热的应用正在推动该领域的扩张。此外,石油和天然气行业的蓬勃发展预计将增加小型蒸汽轮机的使用,这也是推动增长的另一个因素。

服务提供商细分分析

预计在预测期内,蒸汽轮机MRO市场中原始设备制造商 (OEM) 细分市场将占据约46%的显著份额。该细分市场的蓬勃发展得益于原始设备制造商 (OEM) 与电力生产商之间的长期协议。高性价比的原装零件供应和使用预计将对该细分市场的增长产生积极影响。根据美国能源部科学技术信息办公室 (OSTI) 2022年4月的一份报告,GE 等原始设备制造商以及服务提供商正在采用传统制造工艺升级末级动叶 (LSB) 和填料环。

拟议的基于增材制造 (AM) 的修复技术预计将使蒸汽轮机电厂运营商受益。在典型的停运中,蒸汽轮机集中式发电厂每天损失 15 万至 50 万美元。维护停运通常持续 4 至 8 周。这导致了对 LSB 升级的迫切需求,这为电厂运营商带来了显著的经济效益,并使他们能够修复受影响的部件。此外,在停运期间,将现有的未受影响或受影响的部件更换为更高效的替代方案进行升级检修,可以提高维护和运营效率。

我们对全球蒸汽轮机 MRO 市场的深入分析包括以下几个部分:

植物燃料 |

|

容量 |

|

服务提供商 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

蒸汽轮机MRO市场区域分析:

北美市场洞察

预计到 2035 年,北美蒸汽轮机 MRO 市场将占据最大的收入份额,达到 33%。热电联产系统中日益增长的应用估计也将推动市场增长。蒸汽轮机使用量的增加归因于蒸汽轮机的副产品可以发电,这提高了效率并有利于该地区的高电力消耗,从而估计将在预测期内推动蒸汽轮机 MRO 市场的增长。全球蒸汽轮机贸易额为 36.2 亿美元,是 1218 种产品中交易量排名第 637 位的产品。美国是前五大出口国之一,出口额为 3.22 亿美元,占所有出口的 9.16%。在进口额方面,加拿大的进口额为 8640 万美元(占比 2.38%),美国的进口额为 2.11 亿美元(占比 5.81%)。

美国蒸汽轮机MRO市场受住宅和商业领域高耗电量驱动。根据美国能源信息署(EIA)的数据,截至2025年2月4日,美国每小时用电需求为410,326兆瓦时(MWh)。包括数据中心在内的终端用户的用电需求增长速度惊人,2023年将达到176太瓦时,占总用电量的4.4%。如果美国GPU加速服务器的运行能力达到50%,预计到2028年将为数据中心运营提供约580太瓦时的电力。这预计占 2028 年电力消耗的 6.7% 至 12.0%。2025 年 1 月29日,康涅狄格州每小时电力需求为 3,741 兆瓦时,缅因州为 1,647 兆瓦时,新罕布什尔州为 1,628 兆瓦时,马萨诸塞州东北部为 3,211 兆瓦,罗德岛州为 1,045 兆瓦,马萨诸塞州东南部为 1,903 兆瓦,马萨诸塞州西部/中部为 2,171 兆瓦。

欧洲市场洞察

欧洲地区预计到2035年将实现显著增长,这主要归功于为提高发电能力而不断升级的系统,该地区汽轮机的性能预计将对蒸汽轮机MRO市场产生积极影响。德国和意大利成为蒸汽轮机的主要出口国,2022年的贸易额分别为5.16亿美元和2.22亿美元。OEC发现,英国是前五大进口国之一,2022年的进口额为1.83亿美元。

2024年10月,英国净发电量为23.4太瓦时,较上年同期增长1.2%。在总电力结构中,51.3%来自可再生能源,36.2%来自化石燃料。天然气仍然是主要的化石燃料,占总电力结构的34.5%。随着最后一座燃煤电厂于2024年秋季关闭,煤炭的贡献率降至零。

2024年10月英国净电力生产、贸易、使用和损失(吉瓦时)

产品 | 价值(单位:吉瓦时) |

电 | 23350.0795 |

核 | 2917.9964 |

水电 | 528.643 |

可燃燃料总量 | 12171.15 |

煤、泥炭和人造气 | 10.7661 |

石油和石油产品 | 98.5727 |

天然气 | 8058.803 |

可燃可再生能源 | 3719.975 |

其他可燃不可再生能源 | 283.0326 |

太阳的 | 681.9569 |

其他可再生能源 | 0.9342 |

可再生能源总量(水电、地电、太阳能、风能、其他) | 11980.91 |

进口总额 | 3130.749 |

出口总额 | 610.26 |

用于抽水蓄能 | 199.0015 |

配电损失 | 2556.154 |

最终消耗(计算值) | 23115.41 |

来源:IEA

蒸汽轮机MRO市场参与者:

- 通用电气公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 现代重工业涡轮机械有限公司

- 三菱动力株式会社

- 安萨尔多能源公司

- 艾略特集团

- 凯瑟尔斯

- 上海电气

- Stork技术服务控股有限公司

- 苏尔寿有限公司

- 西门子

蒸汽轮机MRO市场参与者正通过战略性地开展合作、并购、开发新制造设施和推出新产品来充分利用运维需求。此外,重型工业的高采用率也为蒸汽轮机MRO市场的公司带来了光明的前景。其中包括:

最新发展

- 2024年9月,三菱电力公司在泰国完成了5,300MW天然气发电厂项目的第八台也是最后一台M701JAC机组的建设。

- 2024 年 8 月,三菱动力收到沙特阿拉伯三星物产公司的订单,为沙特阿拉伯新的工业蒸汽和电力热电联产厂项目提供 M501JAC 联合循环 (CCGT) 氢能燃气轮机。

- 2024年4月,根据欧盟国家援助规则,欧盟委员会宣布批准向希腊提供10.3亿美元的援助措施,旨在支持希腊两个可再生能源发电和储存项目,通过将可再生能源整合到希腊电力系统中,为实现欧洲绿色协议和“Fit for 55”一揽子计划的目标做出贡献。

- Report ID: 3326

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。