卷绕管市场展望:

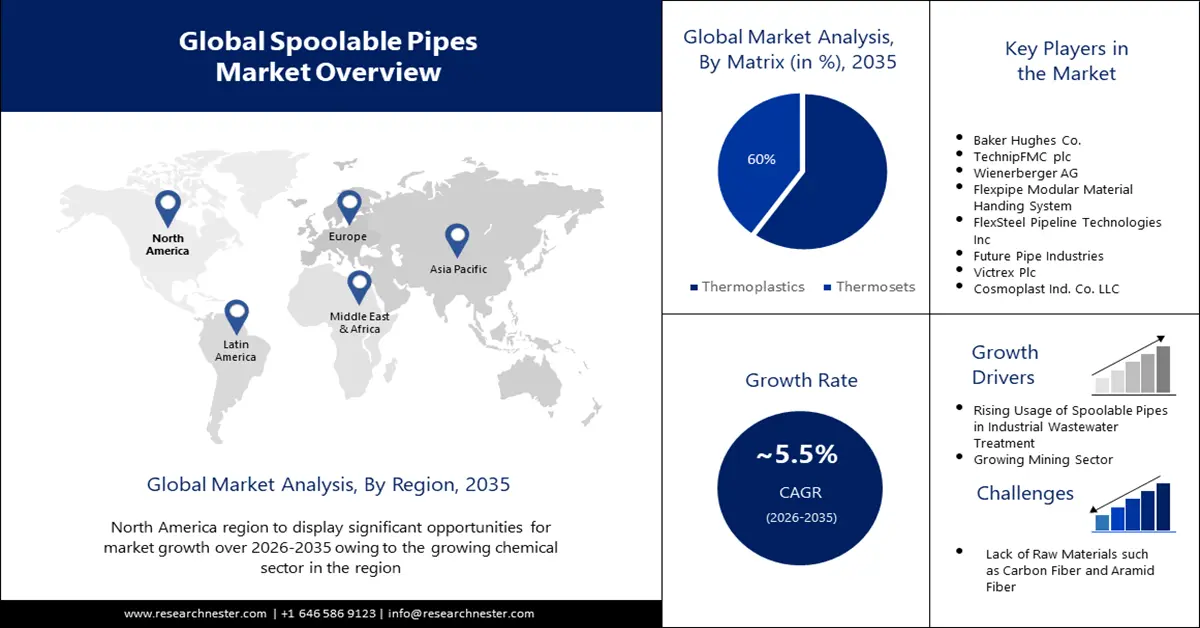

2025年,卷绕式管道市场规模超过16.7亿美元,预计到2035年将达到28.5亿美元,预测期内(即2026-2035年)的复合年增长率约为5.5%。预计到2026年,卷绕式管道的行业规模将达到17.5亿美元。

增长背后的原因是全球天然气消费量的增加。过去20年,受美国页岩气革命和液化天然气行业快速扩张的推动,全球天然气消费量持续增长。

例如,2022年全球天然气消费量超过3万亿立方米,预计到2025年这一数字将以年均0.7%以上的速度增长,即超过4.22万亿立方米。

高效管道技术的不断涌现,预计将推动卷绕式管道市场的增长。例如,贝克休斯于2023年11月推出了全新的PythonPipe产品组合,该产品可缩短55%以上的安装时间,在其生命周期内减少高达74%的碳排放,降低75%以上的维护费用,并实现高效且可持续的运营。此外,PythonPipe产品组合还提供市面上唯一的8英寸卷绕式非金属RTP产品,以及尖端的共挤内衬技术,使其适用于恶劣和腐蚀性环境。

关键 卷绕管道市场 市场洞察摘要:

区域亮点:

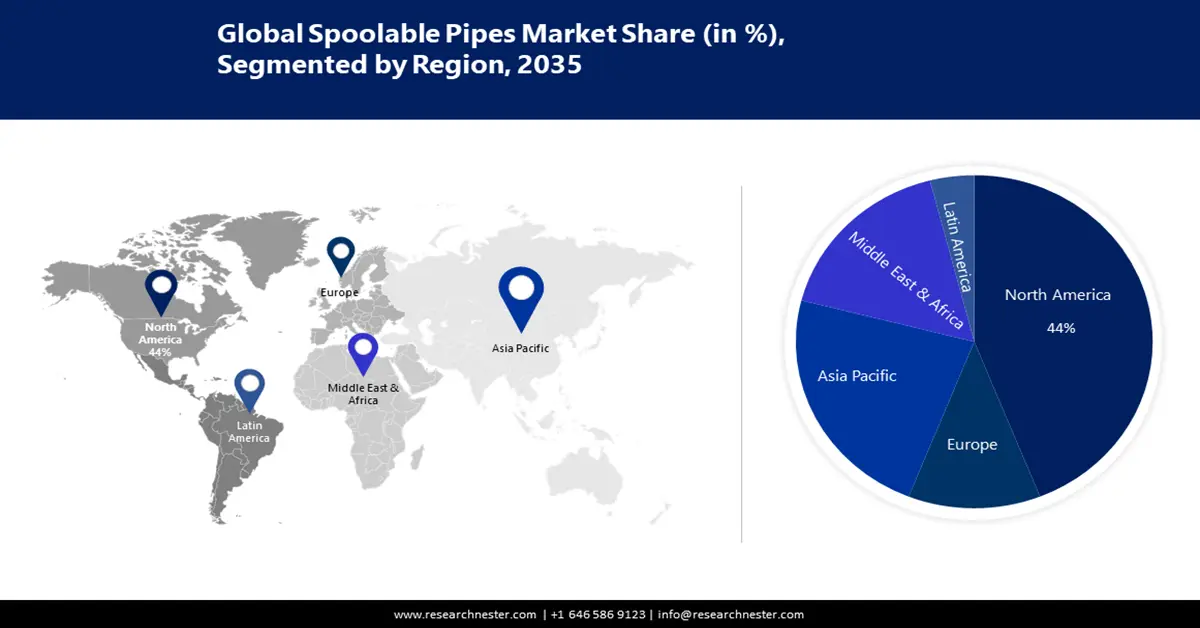

- 受化工行业蓬勃发展的推动,到 2035 年,北美卷绕式管道市场将占据 44% 以上的份额。

细分市场洞察:

- 预计到 2035 年,热塑性塑料在卷绕式管道市场中的份额将达到 60%,这得益于天然气开采量的不断增长以及对高效管道解决方案需求的不断增长。

- 预计到 2035 年,陆上卷绕式管道市场中的陆上部分将获得可观的收入份额,这归功于卷绕式管道在陆上石油和天然气行业的优势,包括灵活性、更少的接头和易于安装。

主要增长趋势:

- 工业废水处理中卷绕式管道的使用率不断上升

- 采矿业蓬勃发展

主要挑战:

- 工业废水处理中卷绕式管道的使用日益增多

- 采矿业蓬勃发展

主要参与者:贝克休斯公司、TechnipFMC plc、Wienerberger AG、Flexpipe 模块化物料处理系统、FlexSteel Pipeline Technologies Inc、Future Pipe Industries、Victrex Plc、Cosmoplast Ind. Co. LLC、河北恒安泰管道有限公司。

全球 卷绕管道市场 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 16.7亿美元

- 2026年市场规模: 17.5亿美元

- 预计市场规模:到 2035 年将达到 28.5 亿美元

- 增长预测: 5.5% 复合年增长率(2026-2035)

主要区域动态:

- 最大的地区:北美(到 2035 年占比 44%)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、加拿大、英国

- 新兴国家:中国、印度、日本、韩国、巴西

Last updated on : 16 September, 2025

卷绕管道市场的增长动力和挑战:

增长动力

- 工业废水处理中卷绕管的使用日益增多-卷绕管是一种易于处理的柔性管道,使其成为水和废水等行业应用的绝佳选择,可用于修补和翻新破损的下水道管道,以防止有毒水危险地泄漏。

- 不断增长的采矿业——卷绕管是一种多层复合管,常用于采矿技术中输送液压油和钻井燃料,用于从地层中提取天然气和石油。

- 越来越关注可持续性——卷绕式管道本质上重量轻,并且需要较少的潜在环境危害保护涂层,这有助于促进环境的可持续性。

挑战

- 碳纤维和芳纶纤维等原材料的匮乏——缠绕式管道由先进的复合材料制成,这些复合材料被归类为高性能材料,在某些方面被认为与众不同。碳纤维在许多行业中的应用越来越广泛,而碳纤维的生产需要大量的能源,并且无法回收或重新熔化,导致全球范围内的碳纤维严重短缺。此外,芳纶纤维的开发成本高昂,这可能会限制其产能并影响其充分的利用潜力。

- 严格的规章制度导致制造流程复杂化,生产成本上升

- 制造和安装成本过高可能会限制卷绕管道的普及

卷绕管道市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

5.5% |

|

基准年市场规模(2025年) |

16.7亿美元 |

|

预测年度市场规模(2035年) |

28.5亿美元 |

|

区域范围 |

|

卷绕管道市场细分:

矩阵段分析

由于天然气开采量的不断增长,预计未来几年卷绕式管道市场中的热塑性塑料部分将获得60%的强劲收入份额。例如,2022年,加拿大石油和天然气开采行业的总收入增长了53%以上,达到约2680亿美元。天然气开采增加了对热塑性卷绕式管道等高效管道解决方案的需求。

增强热塑性管道 (RTP) 是传统管道材料的替代品,可通过纤维缠绕或胶带铺放技术生产出连续可卷绕的长度,为天然气开采提供更灵活的选择。此外,这些管道不会生锈,卷绕方便,重量轻。此外,柔性复合管道 (FCP) 由经过增强的热塑性内衬构成,并由另一层保护层构成,这是一项成熟的海上作业技术。

此外,十年前,石油和天然气行业对管道和管道结构材料的主要选择是钢材,但现在热塑性复合管道被广泛采用作为钢材的替代品,以解决其腐蚀、疲劳和重量等缺点。

最终用户细分分析

陆上缠绕式管道市场预计将很快占据显著份额。缠绕式管道是一种工程解决方案,通常由多层构成,广泛应用于陆上油气行业,因为它具有诸多优势,包括柔韧性好、接头少、单根长度长、重量轻、安装简便。此外,缠绕式管道还用于高压陆上应用,例如便携式油井测试管线、管道衬砌修复、生产集输管线、气举注水管线、水轮气交替管线和注水管线。

此外,可卷绕复合材料油管还可应用于海上工业,包括输油管线、出油管线、立管、跨接管、膨胀管、化学注入、甲醇注入、气举、井筒接入、节流压井、退役以及水合物堵塞物的清除。此外,热塑性复合材料管的应用范围已不仅限于海上和陆上应用,在钢材易腐蚀的井下工业中,也发现了新的用途。

增援部分分析

预计未来几年玻璃纤维市场将占据显著份额。玻璃纤维增强管 (GFRP) 适用于生产和注塑应用,目前用于天然气收集和输送管道,以满足日益增长的能源需求。此外,GFRP 比碳纤维增强管 (CFRP) 更柔韧、更便宜,并且相比钢材还有许多其他优势,使其成为高压输电管道的良好替代品或补充材料。

我们对全球市场的深入分析包括以下几个部分:

矩阵 |

|

终端用户 |

|

应用 |

|

增援 |

|

直径 |

|

销售渠道 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

卷绕管市场区域分析:

北美市场洞察

受化工行业蓬勃发展的推动,预计到2035年,北美卷绕式管道市场将占据最大份额,达到44%。美国最大的制造业部门之一是化工行业,该行业是全球最大的化工产品生产商之一。例如,2022年,美国化工行业的产量增长了4%以上。此外,美国四分之一的GDP来自该行业,该行业也是天然气和石油的主要工业用户之一。

亚太市场洞察

在预测期内,亚太地区卷绕式管道市场预计将位居全球第二,这主要得益于基础设施项目支出的不断增长。印度正在实施雄心勃勃的基础设施项目,这可能需要高效的管道,包括卷绕式管道。例如,为了实现到2025年GDP达到4亿美元的目标,预计到2030年印度需要在基础设施建设上投资超过4万亿美元。

卷绕管市场参与者:

- 长春高翔特种管材有限公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 贝克休斯公司

- 德西尼布FMC公司

- 维纳伯格股份公司

- 仙人掌公司

- FlexSteel管道技术公司

- 未来管道工业

- 威格斯公司

- 科斯莫普拉斯特工业有限公司

- 河北恒安泰管道有限公司

- NOV公司

- Shawcor有限公司

- 智能管道技术公司

- 斯特罗姆公司

最新发展

- 贝克休斯公司是一家能源技术公司,该公司推出了一种新型陆上复合管,该管采用经过验证的可卷绕设计,使运输和安装更加容易、快捷、经济高效,适用于多个行业,为资源密集型陆上钢管提供更具成本效益和生态友好的替代品,并解决石油和天然气、工业和能源行业中与传统钢管相关的腐蚀和拥有成本问题。

- Cactus 公司宣布收购市场领先的卷绕管技术制造商 FlexSteel Technologies Holdings 公司,以加强 Cactus 作为专业技术领先生产商的地位,并通过利用合并后公司的基础设施向更大的客户群提供专业产品来帮助实现成本节约。

- Report ID: 5511

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。