乙基叔丁基醚市场展望:

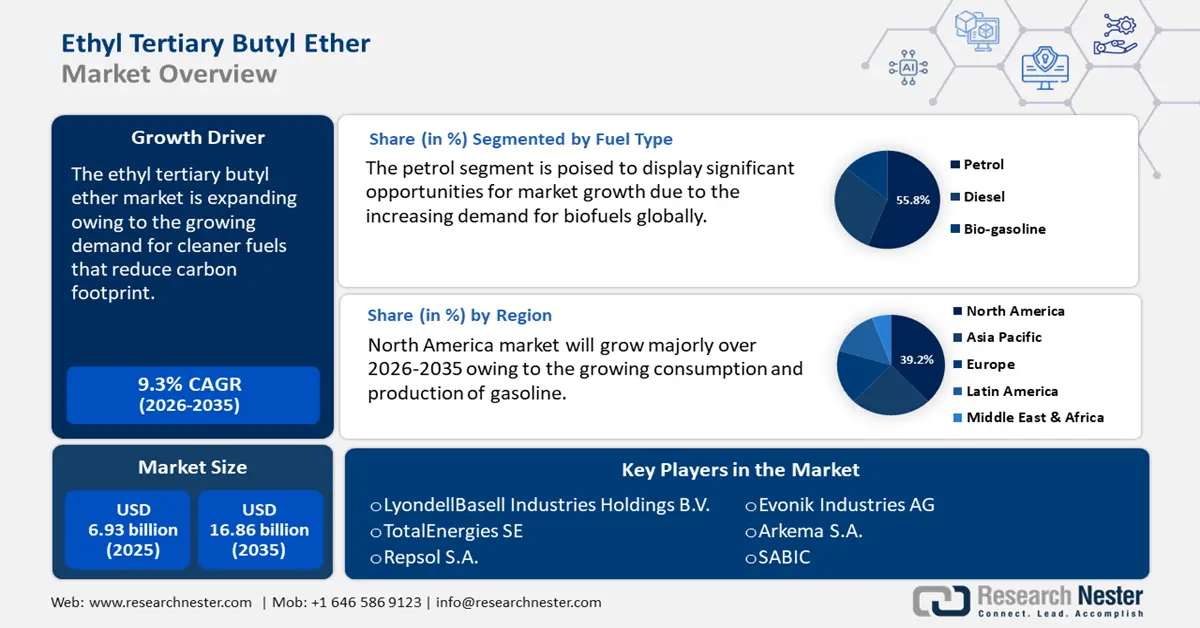

2025年乙基叔丁基醚市场规模为69.3亿美元,预计到2035年将超过168.6亿美元,在预测期内(即2026-2035年)的复合年增长率将超过9.3%。2026年,乙基叔丁基醚的行业规模估计为75.1亿美元。

由于对减少碳足迹的清洁燃料的需求激增,全球乙基叔丁基醚市场预计将迎来增长。一种名为乙基叔丁基醚 (ETBE) 的含氧添加剂有助于燃料的不完全燃烧,降低完全燃烧产生的污染物,并提高总辛烷值。随着各国颁布法律并实施严格的污染控制措施以减少碳足迹,预计对 ETBE 的需求将大幅增长。

此外,一些国家的政府正在鼓励使用可再生能源,以减少温室气体排放,并促进循环经济的发展。投资生物燃料符合这一目标,从而促进乙基叔丁基醚市场的增长。

国际能源署 (IEA) 透露,2022 年生物燃料投资将大幅增加,产能扩张达到十年来最高水平,约为 26 万桶/天。可再生柴油精炼领域已宣布多项重大投资,包括帝国烟草公司在加拿大投资 7.2 亿美元,以及马拉松-雀巢在加州投资 12 亿美元的合资企业。雀巢在荷兰鹿特丹投资 22 亿美元建设可再生燃料工厂,这得到了几家大型企业进军可持续航空燃料 (SAF) 市场的支持。目前,欧盟境内有 30 多个先进的生物精炼项目正在运营,另有 10 个计划在 2025 年前开工。其中许多举措都专注于生产可持续航空燃料 (SAF),这种燃料能够生产可再生燃料。

关键 乙基叔丁基醚市场 市场洞察摘要:

区域亮点:

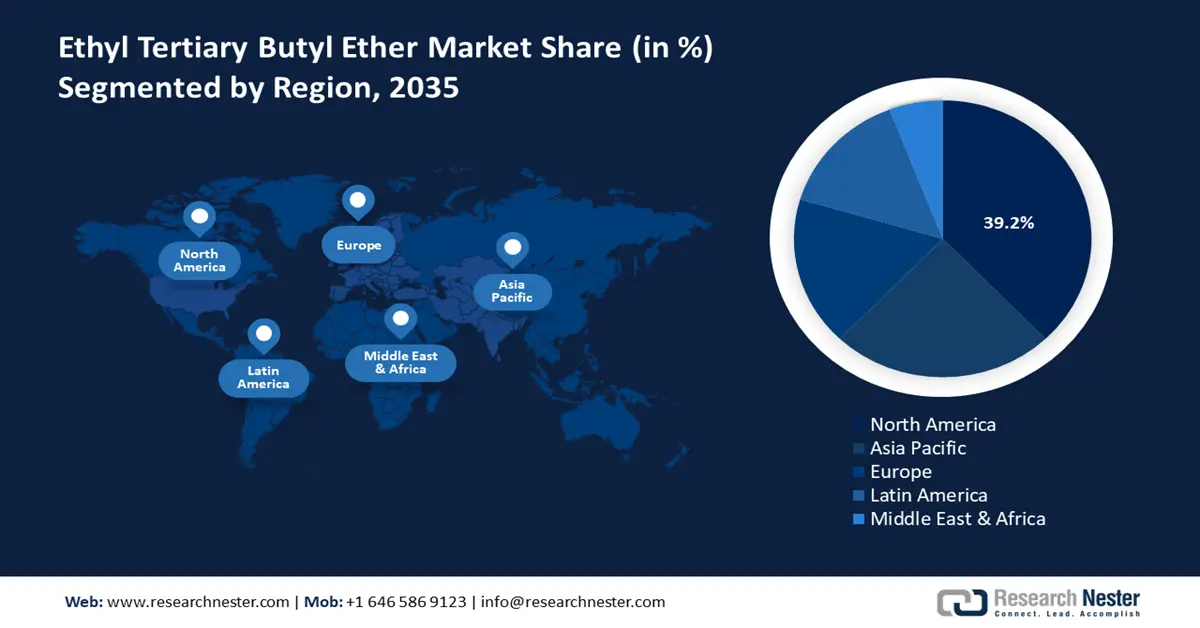

- 北美占据乙基叔丁基醚市场39.2%的份额,这得益于美国汽油产量和消费量的不断增长,并将持续增长至2035年。

细分市场洞察:

- 预计到 2035 年,汽油细分市场将占据 55.8% 的市场份额,这得益于对清洁燃料的需求不断增长以及全球生物燃料使用量的增加。

主要增长趋势:

- 汽车行业需求不断增长

- 石化和油漆涂料行业的应用激增

主要挑战:

- 原材料供应有限且成本高昂

- 电池供电设备和车辆的普及率不断提高

- 主要参与者:LyondellBasell Industries Holdings B.V.、TotalEnergies SE、Repsol S.A.、Evonik Industries AG、Arkema S.A.、Braskem S.A.、SABIC、Neste Oyj、Orlen S.A.、PCK Raffinerie GmbH。

全球 乙基叔丁基醚市场 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:69.3 亿美元

- 2026 年市场规模:75.1 亿美元

- 预计市场规模:2035 年将达到 168.6 亿美元

- 增长预测:9.3% 复合年增长率 (2026-2035)

主要区域动态:

- 最大区域:北美(到 2035 年,份额将达到 39.2%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、中国、德国、日本、韩国

- 新兴国家:中国、印度、日本、韩国、巴西

Last updated on : 28 August, 2025

乙基叔丁基醚市场增长动力和挑战:

增长动力

- 汽车行业需求不断增长:随着世界各国政府更加重视减少二氧化碳排放和缓解汽车尾气污染,对符合排放标准并使用无铅燃料的汽车的需求也日益增长。由于使用含铅混合燃料,汽车排放量大幅增加,加剧了环境挑战。国际能源署报告称,到2023年,私家车和厢式货车将占全球石油消耗量的25%以上,并占能源相关二氧化碳排放量的约10%。自2010年以来,新车单位燃油消耗量的最大增幅是由过去一年内燃机汽车的快速电气化和节能技术(例如混合动力)推动的。

因此,对含乙基叔丁基醚的无铅燃料的需求日益增长。此外,低息融资方案的推出也推动了新车市场的扩张。此外,中国和印度等国家(分别位列全球第二和第三)的购买力不断增强,也进一步推动了汽车行业的增长。 - 石化和油漆涂料行业应用激增: ETBE 可用作油漆和涂料配方中的添加剂,以增强其性能特性,并用作各种石化产品生产中的溶剂。ETBE 是一种至关重要的原材料,随着工业化和城镇化进程的推进,石化行业的需求也日益增长。2023 年 12 月,联合国工业发展组织披露,全球工业部门(包括制造业、采矿业、电力、供水、废物管理和其他公用事业)的增长率为 2.3%,预示着疫情后经济复苏。制造业是推动经济复苏的主要动力,其增长了 3.2%,而采矿业和公用事业部门(低收入国家经济中占比最大的部门)则萎缩了 0.9%。

此外,汽车和建筑行业对优质油漆和涂料的需求不断增长,进一步推动了对乙基叔丁基醚的需求。随着生产商努力提高产品性能并满足严格的质量标准,预计对乙基叔丁基醚的需求将会增加,这为乙基叔丁基醚在石化和油漆涂料行业的市场扩张提供了有利可图的前景。

挑战

- 原材料供应有限且成本高昂:乙醇和异丁烯均来自原油或生物基原料,是生产乙基叔丁基醚 (ETBE) 的主要原料。原油价格波动和供应链中断可能会影响这些原料的成本和供应,进而影响 ETBE 的产量和价格。生物燃料和可再生能源相关的法律法规也可能影响 ETBE 的需求。这些法律的修改或某些地区缺乏授权立法可能会制约市场扩张。主要的市场制约因素包括:管理复杂的监管机制以及确保稳定可持续的原料供应。

- 电池供电设备和车辆的普及率不断提高:随着全球电动汽车普及率持续攀升以及各国政府颁布鼓励电动交通的法律,对汽油和汽油添加剂(包括乙基叔丁基醚)的需求可能会下降。由于消费者偏好的转变和监管环境的变化,乙基叔丁基醚制造商正面临挑战。为了减轻传统汽油需求下降的影响,这些制造商必须调整其业务战略,探索替代市场或应用。

乙基叔丁基醚市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

9.3% |

|

基准年市场规模(2025年) |

69.3亿美元 |

|

预测年度市场规模(2035 年) |

168.6亿美元 |

|

区域范围 |

|

乙基叔丁基醚市场细分:

燃料类型(汽油、柴油、生物汽油)

预计到 2035 年,乙基叔丁基醚在汽油领域的市场份额将超过 55.8%。乙基叔丁基醚主要用作全球汽油生产的含氧汽油添加剂。乙基叔丁基醚 (ETBE) 在将原油转化为汽油的过程中起着关键作用,可以提高燃料的辛烷值。炼油厂可以通过使用具有独特性能(例如低蒸气压、高辛烷值和低沸点)的燃料混合组分来满足其辛烷值和生物组分掺入标准。对清洁燃料的需求不断增长以及生物燃料的使用日益增多,为全球 ETBE 行业带来了巨大的前景。作为生物乙醇制造的关键成分,ETBE 预计将随着对生物燃料需求的不断增长而增长。

应用(石化、化工、制药、油漆涂料、其他)

预计乙基叔丁基醚市场中的石化领域将在评估期内占据显著份额。石油工业是乙基叔丁基醚的最大消费领域,乙基叔丁基醚主要用作石化工业中的汽油添加剂。它作为氧化添加剂,将原油转化为汽油,取代了汽油生产过程中的铅等有毒危险物质。乙基叔丁基醚因其低沸点、高辛烷值和低蒸汽压,是一种非常有用的燃料添加剂。

我们对全球乙基叔丁基醚市场的深入分析包括以下几个部分:

燃料类型 |

|

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

乙基叔丁基醚市场区域分析:

北美市场统计数据

预计到2035年底,北美乙基叔丁基醚市场的收入份额将达到约39.2%。美国汽油产量和消费量的增加是推动北美市场发展的主要因素。市场扩张也受到清洁燃料替代品需求和快速发展的汽车行业的推动。随着北美汽车市场的扩张,预计对乙基叔丁基醚(ETBE)作为燃料添加剂的需求也将同步增长。

此外,在美国,对更清洁燃烧的汽油添加剂的需求不断增长,这些添加剂可以提高辛烷值并减少车辆排放。此外,政府对减少碳排放和推广可再生燃料的关注导致了支持整合生物基添加剂的政策。美国能源部表示,为增加混合到运输燃料中的可再生燃料的数量,已创建国家可再生燃料标准 (RFS) 计划。2005 年《能源政策法案》规定,美国 RFS 计划条例由环境保护署 (EPA) 最终确定并于 2007 年 9 月 1 日生效。要求到 2022 年,每年将 360 亿加仑的可再生燃料纳入国内运输燃料。

此外,汽车和石化行业的强劲扩张进一步推动了对高性能零部件的需求,极大地促进了该国乙基叔丁基醚市场的稳步增长。

在加拿大,对清洁燃料的需求不断增长,导致汽油消费量大幅上升。2023年,加拿大机动车燃料需求大幅增长,汽油总销量较上一年增长2.6%,达到436亿升。新冠疫情爆发前,2023年的燃料销量为448亿升,相当于2019年水平的97.3%。

亚太市场分析

预计亚太地区乙基叔丁基醚市场在预测期内将大幅增长。清洁高效燃料需求的不断增长、汽油产量的不断提升以及汽车行业的不断发展,是推动这一增长的部分因素。此外,其他亚太发展中国家正在鼓励使用生物燃料,这也将提升该地区乙基叔丁基醚的市场份额。

此外,中国政府致力于改善空气质量,减少对传统化石燃料的依赖,并出台了鼓励使用生物燃料及相关添加剂的政策。此外,汽车行业的快速扩张和燃料消耗的增加,也推动了高叔丁基醚市场的需求。

此外,ETBE 可以轻松集成到现有的炼油厂基础设施中,提供经济高效的解决方案,以提高燃油效率并满足全球标准。石油和天然气部强调,印度目前的炼油能力为每年 2.489 亿吨,是全球第四大炼油中心,仅次于美国、中国和俄罗斯。印度共有 23 家炼油厂:其中 18 家为国有炼油厂,2 家为合资企业,3 家为私营企业。这些炼油厂分布在全国各地,并通过跨国管道连接。这一因素促进了印度在向更清洁、更可持续的能源转型过程中越来越多地采用 ETBE。

乙基叔丁基醚市场主要参与者:

- 利安德巴塞尔工业控股有限公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- TotalEnergies SE

- 雷普索尔公司

- 赢创工业股份公司

- 阿科玛公司

- 巴西石化公司

- 沙特基础工业公司

- 雀巢公司

- 奥伦公司

- PCK 蜡染有限公司

乙基叔丁基醚市场的特点是存在成熟的竞争对手,他们凭借技术突破、产品质量和创新展开竞争。主要市场参与者经常采取包括合并、收购和扩张在内的战略举措,以提升乙基叔丁基醚的市场占有率,并有效满足日益增长的需求。

最新发展

- 2024年10月,特种材料公司阿科玛(Arkema) 在其位于法国卡灵 (Carling) 的丙烯酸单体工厂将完全采用生物乙醇生产丙烯酸乙酯。阿科玛生物基丙烯酸乙酯的生物碳含量 (BCC) 为40%,可将产品碳足迹 (PCF) 减少高达30%。生物乙醇以生物质为原料,可持续地生产。

- 2023年3月,利安德巴赛尔公司在德克萨斯州成功投产全球最大的环氧丙烷(PO)和叔丁醇(TBA)项目。该新项目位于美国墨西哥湾沿岸,年产能分别为47万吨环氧丙烷(PO)和100万吨叔丁醇(TBA)及其衍生物。

- Report ID: 7482

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

乙基叔丁基醚市场 市场报告范围

免费样本包括当前和历史市场规模、增长趋势、区域图表和表格、公司概况、按细分市场的预测等内容。

联系我们的专家

版权所有 © 2026 Research Nester。保留所有权利。