小分子药物研发市场展望:

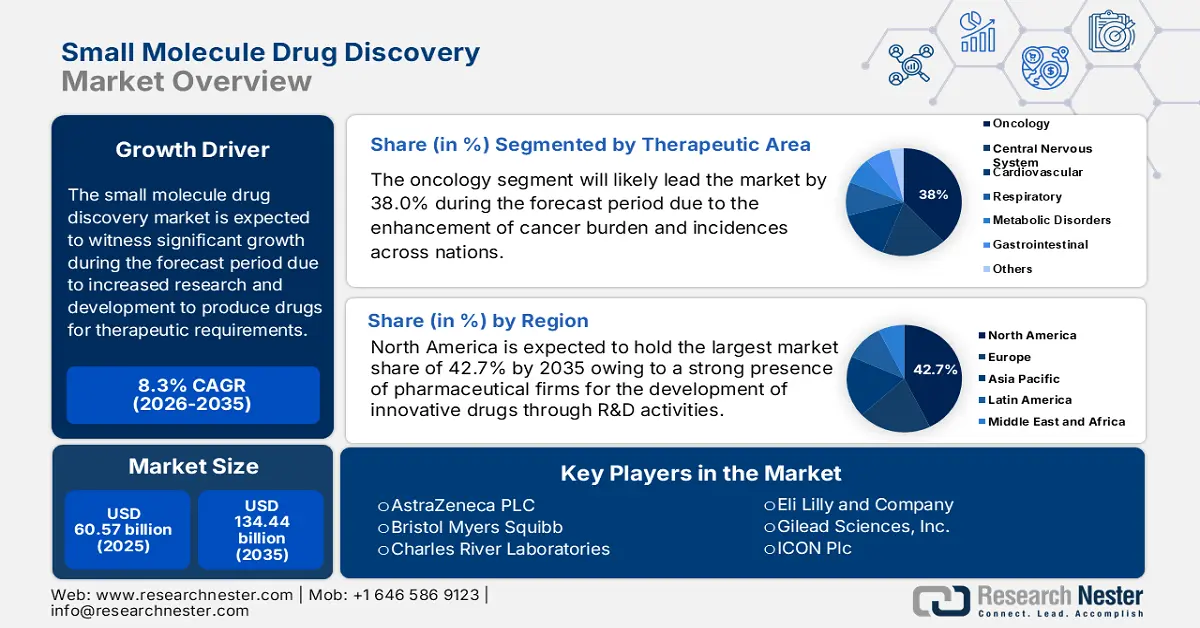

2025年,小分子药物研发市场规模为605.7亿美元,预计到2035年将超过1344.4亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过8.3%。预计到2026年,小分子药物研发的行业规模将达到650.9亿美元。

随着慢性病发病率的上升以及靶向治疗获批数量的增加,小分子药物研发市场正在迅速扩张。罕见遗传病和心血管疾病等疾病的激增也促使制药公司积极开发小分子药物,因为与生物制剂相比,小分子药物具有疗效显著、成本效益高且易于给药等特点。例如,2023年,美国食品药品监督管理局(FDA)批准了38个新分子实体(NME),其中包括用于治疗心血管疾病和罕见病等疾病的小分子药物。

此外,制药和生物技术公司的合作也加剧了市场的竞争格局。2023年2月,Charles River Laboratories宣布与Pioneering Medicines开展多项目合作,利用人工智能驱动的Logica加速药物研发。同样,2024年1月,Iktos与Nerviano Medical Sciences合作,利用人工智能增强小分子研发。因此,投资增加、监管审批不断扩大等因素将推动市场增长。

关键 小分子药物研发 市场洞察摘要:

区域亮点:

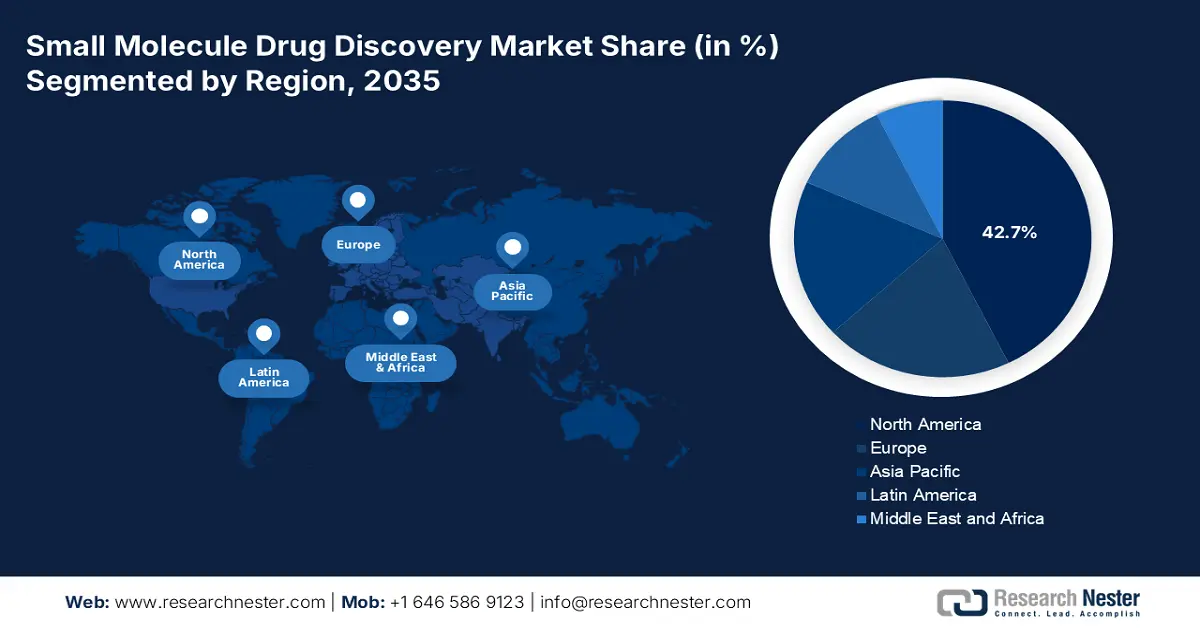

- 北美占据小分子药物研发市场的主导地位,占据42.7%的份额,这得益于慢性病患病率的上升和FDA的批准,并将支撑其到2035年实现强劲增长。

- 到2035年,亚太地区的小分子药物研发市场将经历最快的增长,这得益于医疗保健投资的增加和庞大的患者群体。

细分市场洞察:

- 预计到 2035 年,肿瘤学细分市场将占据 38% 的市场份额,这得益于其在治疗肺癌、乳腺癌和前列腺癌等多种癌症方面发挥的作用。

主要增长趋势:

- 技术进步

- 慢性病患病率上升

主要挑战:

- 药物开发成本高

- 严格的监管准则

- 主要参与者:辉瑞公司、强生公司、阿斯利康公司、诺华公司、默克公司、葛兰素史克公司、百时美施贵宝公司。

全球 小分子药物研发 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模: 605.7 亿美元

- 2026 年市场规模: 650.9 亿美元

- 预计市场规模: 2035 年将达到 1344.4 亿美元

- 增长预测: 8.3% 复合年增长率 (2026-2035)

主要区域动态:

- 最大区域:北美(到 2035 年,份额将达到 42.7%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、中国、德国、日本、英国

- 新兴国家:中国、印度、日本、韩国、巴西

Last updated on : 28 August, 2025

小分子药物研发市场的增长动力和挑战:

增长动力

- 技术进步:人工智能与机器学习的协同作用正在改变市场,通过优化靶点识别和先导化合物筛选,显著降低了传统药物研发所需的时间和成本。根据爱思唯尔2023年发布的《小分子药物研发中的人工智能》报告,采用人工智能优先方法的生物技术公司已推进了150多种小分子药物的研发,其中超过15种已进入临床试验阶段。相比之下,传统药物研发耗时10-15年,耗资约28亿美元,失败率高达80-90%。

- 慢性病患病率上升:健康问题发病率激增也是此类药物市场的主要驱动因素。根据世界卫生组织2024年12月的一份报告,2021年全球有4300万人死于慢性病,其中80%的过早非传染性疾病(NCD)死亡与慢性病有关。 此外,美国国立卫生研究院表示,小分子药物广泛应用于癌症治疗,进一步推动了市场增长。

挑战

- 药物开发成本高昂:小分子药物研发市场要想蓬勃发展,需要巨大的开发成本和漫长的研发周期,这仍然是一大障碍。高成本本身也限制了机构的市场渗透。这类药物的研发过程需要大量的临床前研究和临床试验,这对投资者来说无疑是一笔不小的财务负担。

- 严格的监管准则:严格的法律政策和合规壁垒限制了药物研发市场的发展。监管机构对药物审批有着严格的要求,需要进行多阶段测试,例如随机临床试验,而这些测试可能需要长达10至15年才能完成。此外,数据透明度和安全监控方面的法规也会增加复杂性和成本。未能满足这些标准可能会导致审批延迟、被拒或需要进行补充测试,从而增加财务压力,并对制药和生物技术公司造成负面影响,使其在市场上难以发展。

小分子药物研发市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

8.3% |

|

基准年市场规模(2025年) |

605.7亿美元 |

|

预测年度市场规模(2035 年) |

1344.4亿美元 |

|

区域范围 |

|

小分子药物研发市场细分:

治疗领域(肿瘤学、中枢神经系统、心血管、呼吸、代谢紊乱、胃肠道等)

预计到2035年,肿瘤学领域将占据小分子药物研发市场的约38%。该领域用于治疗多种癌症,例如乳腺癌、前列腺癌、肺癌和结直肠癌。在这些情况下,小分子药物的应用有助于有效治疗实体瘤和血液系统癌症。例如,基因泰克的艾乐赛沙(Alecensa)于2024年获得FDA批准,这是首个针对ALK阳性早期肺癌患者的辅助治疗药物。

流程(目标ID/验证、命中生成和选择、先导化合物识别、先导化合物优化)

根据工艺流程,预计到2035年,靶标识别/验证领域将占据市场主导地位。对生物分子结构早期识别和药物效应验证的日益重视是推动该领域增长的因素。然而,为了克服某些药物的局限性,这些步骤对于识别生物靶标至关重要。例如,2024年12月,恩科拉非尼(Encorafenib)联合西妥昔单抗获得FDA批准用于治疗转移性结直肠癌,这凸显了该领域对有效安全治疗的重视程度。

我们对全球小分子药物研发市场的深入分析包括以下几个部分:

治疗领域 |

|

过程 |

|

终端用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

小分子药物研发市场区域分析:

北美市场分析

到2035年底,北美小分子药物研发市场预计将占据超过42.7%的收入份额。该地区慢性病发病率不断上升,这扩大了这些疗法的应用。例如,2023年,美国食品药品监督管理局(FDA)批准了50种针对肿瘤和心血管疾病等疾病的小分子药物,其中包括用于治疗非小细胞肺癌的拉帕替尼和用于治疗慢性粒细胞白血病的伊马替尼。

美国对小分子药物研发市场的强烈需求源于大多数人口罹患癌症。根据美国国家癌症研究所 (NCI) 的报告,2024 年美国将确诊 2,001,140 例癌症病例,预计死亡人数为 611,720 人。此外,根据 NLM 的报告,与化疗相比,这些疗法通过减少副作用来改善预后,这意味着对这些药物的需求将会增加。

根据加拿大国家医学图书馆(NLM)发布的一份报告,由于对靶向治疗的需求不断增长,加拿大药品市场正在稳步扩张。加拿大约有340万成年人患有偏头痛,其中女性约24.9%,男性约7.8%,其中男性约260万,占340万。其中,只有46%的患者是在医疗保健提供者的监督下确诊的,这凸显了健康差距。随后,由于行业的进步,Rimegepant和Ubrogepant等小分子CGRP受体拮抗剂彻底改变了偏头痛的治疗,并于2018年至2024年期间获得加拿大卫生部批准。

亚太市场统计数据

预计亚太地区市场将成为增长最快的市场,到2035年将占据显著份额。由于患者群体庞大且医疗保健投资不断增加,该地区人口众多,其中相当一部分人患有可通过小分子药物治疗的疾病。这为在该地区提供医疗保健投资的机构提供了巨大的市场前景,进一步推动市场增长。这些因素,加上高通量筛选 (HTS) 技术的优势以及合同研究组织 (CRO) 的日益壮大,将显著促进该地区市场的发展。

由于印度专注于肿瘤学和小分子药物,因此对这些药物的需求巨大。例如,2022年7月,Aurigene Discovery Technologies Limited宣布与EQRx建立合作伙伴关系,以促进肿瘤学和免疫炎症疾病领域的药物开发,并改善全球创新药物的可及性。此外,政府的举措以及对医药研发的投入增加,也进一步推动了印度市场的扩张。

由于靶向药物需求的不断增长以及各公司对药物支持和开发的投入,中国小分子药物市场正获得越来越大的关注。2022年5月,LaNova Medicines与Turning Point Therapeutics签署了一项许可协议,用于开发和商业化LM-302,这是一种针对紧密连接蛋白18.2的抗体药物偶联物。因此,预计中国市场在预测期内将实现大幅增长。

小分子药物研发市场的主要参与者:

- 辉瑞公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 强生公司

- 阿斯利康公司。

- 诺华公司

- 默克公司

- 葛兰素史克公司

- 百时美施贵宝公司

受研究进展、药物开发策略等因素影响,全球小分子药物研发市场预计将迎来显著扩张。各大公司也在通过投资、合作和收购来巩固其市场地位。例如,2024年1月,制药行业发生了一起重大并购案。百时美施贵宝公司以58亿美元收购了Mirati Therapeutics公司,以增强其肿瘤药物研发管线。此外,罗氏公司于2024年1月收购了Carmot Therapeutics公司,旨在为肥胖症和糖尿病等代谢性疾病患者开发疗法。以下是一些全球知名公司的名单:

最新发展

- 2024 年 10 月, Terra Therapeutics在超额认购的 B 轮融资中筹集了 1.2 亿美元,用于推进其人工智能小分子药物发现平台 tNova。

- 2022 年 2 月, Remix Therapeutics宣布与Janssen整合,利用 REMaster 药物发现平台来调节 RNA 处理,以推广小分子疗法。

- 2022年1月,安进与Arrakis Therapeutics合作研发RNA降解剂疗法,以致病蛋白质为目标,这是小分子药物开发的一种新方法。

- Report ID: 7364

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。