采购即服务市场展望:

2025年,采购即服务市场规模为78.6亿美元,预计到2035年将超过233.4亿美元,在预测期内(即2026-2035年)的复合年增长率将超过11.5%。2026年,采购即服务的行业规模将达到86.7亿美元。

在新冠疫情期间,远程办公政策的需求推动了全球远程访问解决方案和自动化解决方案行业的增长,其中包括采购服务和解决方案。这反过来又刺激了采购即服务市场的需求。根据美国人口普查局的数据,在新冠疫情爆发前的2019年,5.7%的美国工人在家办公。然而,两年后,随着近1900万个新增就业岗位的出现,这一比例上升至17.9%。

关键 采购即服务 市场洞察摘要:

区域亮点:

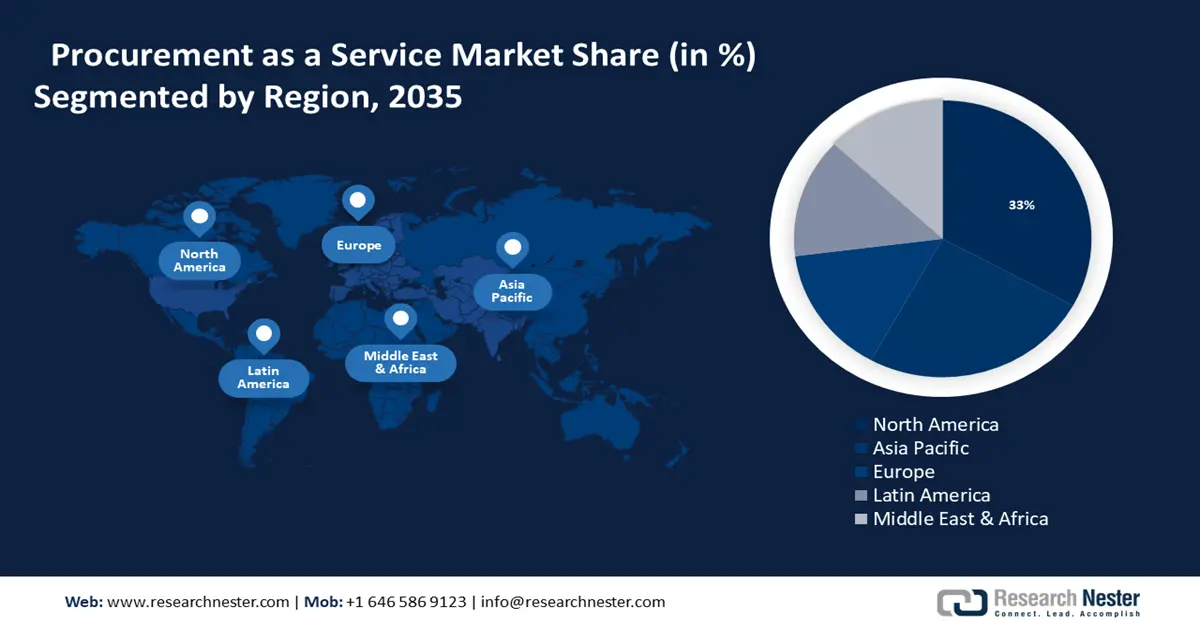

- 到 2035 年,北美采购即服务市场将占据 33% 以上的份额,这得益于采购外包的广泛采用以及政府对商业数字化的大力投资。

细分市场洞察:

- 预计到 2035 年,采购即服务市场中的大型企业细分市场将实现显著增长,这得益于大型企业降低成本和简化业务运营的举措。

- 预计到 2035 年,采购即服务市场中的制造业细分市场将实现大幅增长,这得益于技术能够有效降低制造业的供应链风险。

关键增长趋势:

- 全球供应链优化至关重要

- 需要采购和需求管理解决方案

主要挑战:

- 相关的安全问题

- 云端程序的复杂性

主要参与者:Infosys Limited、国际商业机器公司、塔塔咨询服务有限公司、Wipro Limited、WNS (Holdings) Ltd.、Corbus LLC。

全球 采购即服务 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 78.6亿美元

- 2026年市场规模: 86.7亿美元

- 预计市场规模:到 2035 年将达到 233.4 亿美元

- 增长预测:复合年增长率11.5%(2026-2035)

主要区域动态:

- 最大的地区:北美(到 2035 年占比 33%)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、英国、日本

- 新兴国家:中国、印度、日本、新加坡、巴西

Last updated on : 17 September, 2025

采购即服务市场的增长动力和挑战:

增长动力

- 全球供应链优化至关重要——供应链经理可以借助采购管理服务监控其运营绩效,从而更好地预测未来的潜在问题并相应地分配资源。此外,它还开发了基于数据的可靠解决方案。可以应用这种方法来提高业务流程的效率。

为了改进稳定、功能性流程的管理,并提供更高的跨职能可视性,采购管理软件提供了基于异常情况的流程管理平台。因此,越来越多的消费者开始使用采购管理软件。截至2022年底,60%的毕马威全球供应链调查受访者表示,他们计划通过数字技术来提升并优化供应链流程。 - 采购和需求管理解决方案的需求——推动采购即服务行业增长的主要因素之一是对高效需求和供应管理解决方案的需求日益增长。需求管理是组织内部的一种实践,它使企业能够调整其产能以满足需求变化,或通过营销和采购等策略管理需求水平。根据2024年发布的一项调查,在流程中实施自动化后,全球超过55%的企业实现了更快的复苏。

挑战

- 安全隐患——对个人数据安全性和保密性的担忧可能会减缓采购即服务市场的扩张。由于品类管理及其各个子系统本身的复杂性,这种情况将进一步加剧。由于众多行业都需要了解这项技术,市场将缺乏进一步增长的空间。

- 云端程序的复杂性——采用云端部署方法较为复杂,会减缓采购即服务市场的增长。此外,由于成本高昂,云端采购即服务的应用仅限于大型企业,市场增长可能会受到阻碍。

采购即服务市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

11.5% |

|

基准年市场规模(2025年) |

78.6亿美元 |

|

预测年度市场规模(2035年) |

233.4亿美元 |

|

区域范围 |

|

采购即服务市场细分:

组件段分析

基于零部件细分市场,预计到2035年,采购即服务市场中的战略采购细分市场将占据最大份额。技术进步提高了企业采购和管理供应链的效率,从而降低了成本并提高了利润。企业内部对利用技术开发采购职能的需求日益增长,这将推动采购即服务市场在未来几年的增长。例如,TATA咨询服务有限公司于2022年4月与英国金融申诉专员署建立了合作伙伴关系。

此外,监察员办公室与TATA咨询服务公司携手合作,改进和发展了TCS的数字服务,使其能够更有效地消除投诉和歧视,并更好地服务和支持客户。为了确保监察员办公室的技术能力面向未来,TCS将开发一个全新的数字体验平台,旨在提升投诉人的用户体验及其响应速度。

企业规模细分分析

到2035年底,大型企业领域预计将占据采购即服务市场份额的70%以上。为了管理复杂的合同协议和包协议,大型企业将继续使用这些服务,并占据整体收入的很大一部分。这些服务之所以受到大型企业的青睐,是因为它们能够降低运营成本并简化业务运营。大型企业之所以选择服务提供商,是因为它们能够降低运营成本并简化运营。

垂直展望细分分析

在采购即服务市场中,制造业领域有望在2035年之前保持强劲增长。该技术能够有效降低供应链风险,这得益于制造业对PaaS解决方案的日益广泛应用。此外,一些公司正在建立战略合作伙伴关系,以开发创新的解决方案,帮助最终用户预测并缓解供应链问题。

例如,2022 年 11 月,Corbus 与 GIS 建立合作伙伴关系,采购供应链服务,使欧洲、拉丁美洲、北美、亚洲以及中东和非洲的客户能够从基础设施和资源中受益。

我们对采购即服务市场的深入分析包括以下几个部分:

成分 |

|

企业规模 |

|

垂直展望 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

采购即服务市场区域分析:

北美市场洞察

预计到2035年,北美市场将占据33%的市场收入份额。鉴于该地区拥有大量中小企业,采购外包的采用率正在显著增长。此外,政府在企业数字化方面的投资也十分巨大。例如,数据显示,亚马逊、甲骨文、微软和谷歌均获得了价值90亿美元的云计算合同。

预计美国采购即服务市场的一个重要驱动力是公共部门组织采用采购即服务,这将提高透明度和成本控制。

不断升级的技术进步和尖端技术的融合将推动加拿大市场的增长。

亚太市场洞察

到2035年,亚太地区采购即服务市场也将迎来显著增长。预计亚太地区对采购即服务的需求将在预测期内增长,这得益于发展中国家经济的增长,这些国家期待其基础设施建设领域的增长。为了支持制造业、汽车业、食品饮料业等各个行业的增长,印度政府推出了“印度制造”计划。

印度政府正在启动“印度制造2.0”计划,这是“印度制造”的下一阶段,该计划将重点关注机器人等未来领域。在印度,不同行业的发展受益于采购即服务市场的支持,并在未来几年推动印度工业采购即服务业务呈指数级增长。

在印度,对新供应源的需求一直在快速增长。为了应对新的供应源,到2035年,对采购即服务解决方案的需求预计将大幅增长。

中国人口的持续增长带来了对先进技术的需求。随着不同行业现代技术销售额的增长,采购服务提供商拥有绝佳的机会来扩大其在该地区采购即服务市场的份额。

电子市场发展的机遇在于日本,它是世界上最具创新能力的国家之一。

采购即服务市场参与者:

- 贝恩公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- HCL科技有限公司

- 埃森哲公司

- 宙斯盾公司

- 印孚瑟斯有限公司

- 国际商业机器公司

- 塔塔咨询服务有限公司

- 威普罗有限公司

- WNS(控股)有限公司

- Corbus有限责任公司

供应商遵循为客户提供基于订阅、行业特定和定制化的服务和解决方案的趋势。为了在各个地区和市场整体上获得市场份额,竞争对手还采用有机和无机增长策略,例如合并、收购、产品发布或合作。

最新发展

- 贝恩公司于2022年2月22日完成对亚太地区领先的采购服务提供商ArcBlue的收购。在此次收购中,ArcBlue将作为贝恩的特殊采购执行服务线独立运营。

- HCL Technologies于 2021 年 3 月延长了与 Google Cloud 的合作伙伴关系。此次扩展旨在将 HCL Software Digital Experience 和 Unica Marketing 云原生平台集成到 Google Cloud 中。

- Report ID: 6187

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。