光纤原材料市场展望:

2025年光纤原材料市场规模为16亿美元,预计到2035年底将达到约48亿美元,在2026年至2035年的预测期内,复合年增长率为11.6%。2026年,光纤原材料行业规模估计为18亿美元。

全球光纤原材料市场预计在未来几年将呈现上升趋势,主要驱动力是宽带基础设施的扩张,尤其是在美国联邦项目的支持下。据《联邦公报》报道,业内人士指出,目前已有超过100家美国公司从事光纤电缆生产,年收入约40亿美元,并创造了约7000个就业岗位。自2020年以来,美国国内光纤电缆产量增长了约22%,表明产能正在显著提升,以满足联邦项目(例如宽带公平、接入和部署(BEAD)计划)的需求。此外,2022年美国光纤电缆出口额达16.6亿美元,德国、加拿大和墨西哥是主要的光纤原材料出口市场。与此同时,2023年美国光纤原材料进口额达22.6亿美元,其中日本和德国是最大的进口国,这凸显了当前光纤原材料国际化的趋势以及国内产业在全球光纤原材料市场占据优势的潜力。强有力的公共支出推动了市场需求,加上国内光纤原材料市场上游供应充足,以及原材料市场规模和战略采购模式的不断变化,这些因素共同促进了光纤原材料市场的增长。

光纤原材料供应链包括熔融石英圆柱体和预制棒的制造、玻璃纤维拉丝以及光缆组装线。尽管国内光缆产量有所增长,但预制棒和纤芯材料的上游生产仍然分散在国际上,导致这些原材料需要进口。2025年6月,光纤电缆制造(使用外购光纤)的生产者价格指数(PPI)为87.006(2003年12月=100)。这反映出对光纤原材料的需求和投资不断增长,全球产能扩大,从而推动了上游产业的发展。此外,美国劳工统计局提供的电子元件及配件类别的数据显示,2021年10月该类别的PPI指数略有变化,为64.7,这意味着原材料价格波动可能处于较低到中等水平。国家实验室正在加大研究投入,例如美国国家标准与技术研究院(NIST)正在开展光纤网络计量方法和光学传感器的研究。在贸易方面,本地装配线依赖于美国生产和进口的预成型件;企业指出,电缆组件来自墨西哥和韩国,光纤预成型件来自日本和丹麦。这些多元化的贸易流动凸显了全球一体化的制造能力和国家部署能力。

关键 光纤原材料 市场洞察摘要:

区域亮点:

- 预计到 2035 年,北美将在 2026 年至 2035 年期间占据光纤原材料市场 25.4% 的份额,这主要归功于电信基础设施的快速扩张以及对高速数据传输需求的不断增长。

- 预计到 2035 年,欧洲将稳步发展并占据显著份额,这得益于该地区加速的数字化进程和严格的环境法规。

细分市场洞察:

- 预计到 2035 年,单模光纤将在光纤原材料市场占据 59.8% 的份额,这主要得益于其在电信和数据中心所需的高带宽和远距离传输能力。

- 预计到 2035 年,四氯化硅将占 44.6% 的市场份额,这主要得益于其在生产高纯度光纤方面的重要作用。

主要增长趋势:

- 数据中心扩展和超大规模计算

- 智能电网和能源基础设施现代化

主要挑战:

- 出口管制对供应链的影响

- 主要市场国内生产能力低下

主要参与者:康宁公司(美国)、普睿司曼集团(意大利)、烽火通信技术股份有限公司(中国)、长江光纤光缆股份有限公司(中国)、斯特莱特科技有限公司(STL)(印度)、耐克森公司(法国)、康普控股公司(美国)、恒通集团(中国)、利奥尼公司(德国)、长江光纤光缆股份有限公司(中国)、SGL碳素公司(德国)、东洋纺株式会社(日本)、住友电工株式会社(日本)、藤仓株式会社(日本)。

全球 光纤原材料 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 16亿美元

- 2026年市场规模: 18亿美元

- 预计市场规模:到2035年将达到48亿美元

- 增长预测:年复合增长率 11.6%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占25.4%的份额)

- 增长最快的地区:欧洲

- 主要国家:美国、中国、日本、德国、韩国

- 新兴国家:印度、巴西、越南、印度尼西亚、墨西哥

Last updated on : 8 December, 2025

光纤原材料市场——增长动力与挑战

增长驱动因素

- 数据中心扩张与超大规模计算:全球数据中心的快速增长对光纤原材料的需求产生了巨大影响。据估计,2023年数据中心将消耗全国约4.4%的电力,预计到2028年这一比例将增长至6.7%至12%。推动这一增长的主要动力是超大规模数据中心在云计算和人工智能工作负载中的应用,这些应用需要由先进光纤提供的高带宽互连。劳伦斯伯克利国家实验室的数据显示,数据中心的电力消耗量从2014年的58太瓦时(TWh)增长到2023年的176太瓦时(TWh),增长了四倍。这种需求激增也反映了光纤元件制造所需的原材料(如四氯化硅和四氯化锗)需求的类似增长。

- 智能电网和能源基础设施现代化:利用智能电网技术实现能源基础设施现代化,增加了对光纤原材料的需求。2022年至2026年,美国能源部通过“智能电网补助计划”提供了约30亿美元的资金支持,以增强电网和传感器集成的灵活性。根据两党基础设施法案,能源部已在58个电网韧性和创新伙伴关系项目中投入了34.6亿美元,以提高电网可靠性,其中许多项目都采用了光纤通信技术来实现实时监控。这些项目需要大量的光纤原材料用于光缆生产,因此对光纤原材料市场需求产生了显著影响。

- 铁路和交通光纤连接:交通基础设施的光纤系统升级是光纤原材料消费的催化剂。美国交通部2022-2026年战略规划重点在于实施先进技术和基础设施,以使交通运输更安全、更高效、更具韧性。该规划促进通信基础设施(例如宽带和新型数字技术)的发展,以加强交通管制并满足未来公路和铁路的出行需求。同样,美国交通部还向十家客运铁路公司拨款82亿美元,并启动了44个州69条走廊的规划,以增加铁路运输量。此外,迄今为止,美国铁路系统已累计投资近300亿美元,这些都刺激了光纤原材料市场的增长。

2022年光纤电缆出口总量(按国家/地区划分)

记者 | 贸易流量 | 伙伴 | 交易金额 1000 美元 | 数量(公斤) |

中国 | 出口 | 世界 | 2,745,899.10 | 409,634,000 |

我们 | 世界 | 1,660,097.43 | _ | |

欧盟 | 世界 | 1,319,918.77 | 86,680,600 | |

法国 | 世界 | 490,403.27 | 46,338,100 | |

日本 | 世界 | 352,043.79 | 22,339,400 | |

德国 | 世界 | 315,430.29 | 15,567,400 | |

英国 | 世界 | 170,888.71 | 6,225,190 | |

印度 | 世界 | 62,471.97 | _ |

(来源: worldbank.org)

挑战

- 出口管制对供应链的影响:关键原材料如四氯化锗的出口也对光纤原材料供应链中的光纤原材料市场产生了显著影响。作为锗的主要出口国,中国于2024年实施了出口许可证制度,8月份锗金属出口量较2023年同期下降了55%。这严重阻碍了国际供应链,导致欧洲锗金属价格在1月份上涨至1550美元/公斤,9月份上涨至2950美元/公斤,二氧化锗价格则从940美元/公斤上涨至2125美元/公斤。此外,世贸组织的出口限制导致光纤原材料市场准入受限,原材料供应不稳定。这些挑战迫使企业寻求成本高昂的替代采购和生产方案,或推迟生产,从而影响光纤原材料市场的稳定和发展。

- 主要市场国内产能不足:一些主要市场,尤其是北美和欧洲,由于缺乏本地产能,高度依赖进口光纤原材料,面临着严峻的挑战。这种依赖性使供应链面临地缘政治风险和物流延误,而海关和监管的复杂性又加剧了这些问题。世贸组织2023年的报告指出,国内产能不足还会使一个国家更容易受到贸易外部冲击的影响,从而加剧价格波动。例如,根据光纤宽带协会的官方白皮书,2022-2023年的供应链问题导致北美光纤制造商的交货周期显著延长,关键光纤电缆产品的交货周期通常超过52-60周,这主要是由于原材料短缺、进口限制和本地库存有限,导致生产计划和对光纤原材料市场的响应能力受到影响。

光纤原材料市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

11.6% |

|

基准年市场规模(2025 年) |

16亿美元 |

|

预测年份市场规模(2035 年) |

48亿美元 |

|

区域范围 |

|

光纤原材料市场细分:

纤维类型分段分析

由于电信和数据中心对高带宽和远距离传输能力的需求,预计到2035年,单模光纤将占据光纤原材料市场59.8%的最大份额。5G网络和超大规模数据中心的日益普及已成为全球性需求。截至2023年,光纤宽带在经合组织国家的固定宽带用户中占比42%,5G覆盖率在移动宽带用户中占比28%,较上年增长9个百分点。与此同时,美国能源部预计,受人工智能和超大规模基础设施高速发展的推动,到2028年,数据中心的电力消耗量可能增长三倍以上。为了提升性能和市场竞争力,单模光纤技术(例如色散位移型光纤)的研发工作正在持续进行。为应对日益增长的数据流量,对光纤基础设施的投资不断增加,这进一步印证了单模光纤在全球通信领域的重要地位。

原材料细分市场分析

预计到2035年,四氯化硅将在光纤原材料市场占据主导地位,市场份额将达到44.6%,这主要归功于其在制造高纯度光纤中的广泛应用。由于其成本效益高且易于获取,四氯化硅是生产二氧化硅玻璃的首选前驱体。四氯化锗和氯氧化磷也因其掺杂特性和增强光纤性能以及调节光纤纤芯折射率的能力而拥有相当大的市场份额。全球光纤网络行业的扩张以及日益严格的环境法规要求采用更环保的生产工艺,都推动了该行业的发展。美国环保署(EPA)的排放控制要求激励企业采用更高效、更环保的新型生产方法。正是这种动态因素,使得四氯化硅在光纤制造原材料供应链中始终保持领先地位。

最终用户行业细分分析

预计到2035年,IT和电信行业将稳步增长,光纤原材料市场份额将达到41.3%,这主要得益于全球宽带、5G网络和云数据中心的快速发展。该行业需要大量光纤来确保高速、可靠的基础设施。例如,美国交通部战略规划和日本总务省均指出,光纤部署对于发展5G网络和宽带接入至关重要,这直接推高了光纤生产所需的原材料消耗。美国联邦通信委员会(FCC)强调了光纤在下一代连接和基础设施建设中的关键作用,这也巩固了其在IT和电信行业光纤原材料市场的领先地位。

我们对光纤原材料市场的深入分析涵盖以下几个方面:

部分 | 子段 |

原料 |

|

纤维类型 |

|

终端用户行业 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

光纤原材料市场——区域分析

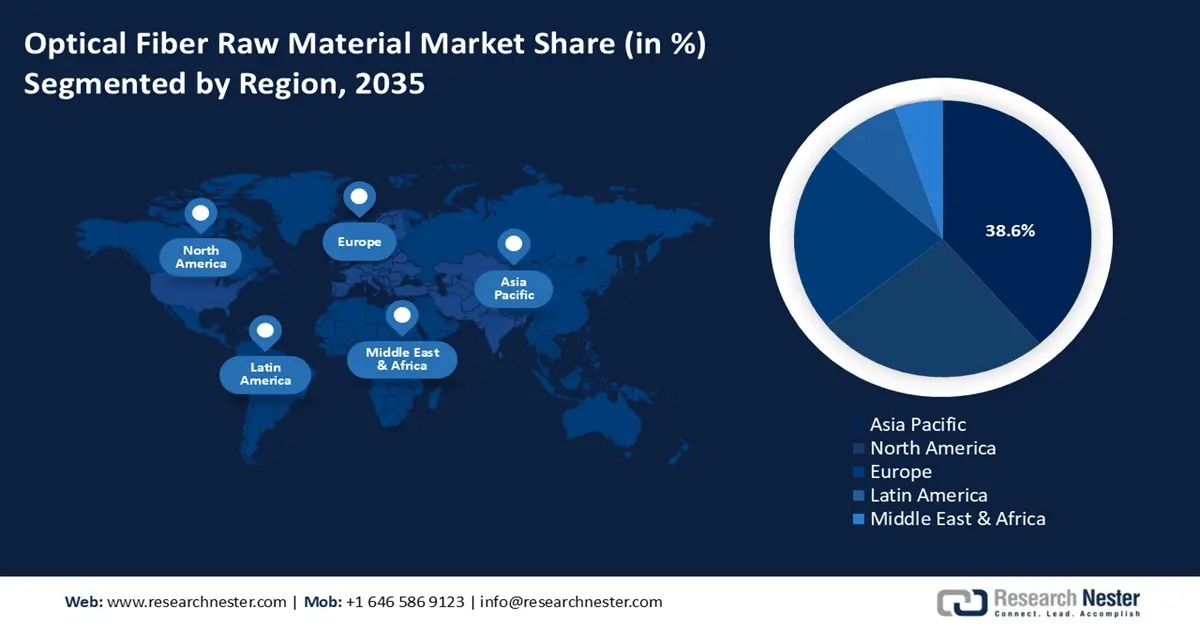

亚太市场洞察

由于亚太地区数字基础设施的蓬勃发展和电信网络的不断扩展,预计在2026年至2035年期间,亚太光纤原材料市场将占据主导地位,收入份额高达38.6%。例如,5G预计将在2023年至2040年间为印度经济带来36.4万亿卢比的积极影响。全球移动通信系统协会(GSMA)预测,电信运营商在2022年至2025年期间将在其网络上投入约1.6万亿卢比(195亿美元)。据估计,制造业将占5G普及总效益的20%。此外,国际电信联盟(ITU)指出,到2024年,全球将有约55亿人(占全球人口的68%)使用互联网。仅2019年一年,这一数字就增长了53%,当年约有13亿人接入互联网。光纤原材料市场的增长得益于各国政府鼓励技术进步和绿色环保生产的政策,以及区域层面支持节能环保生产的政策。此外,区域贸易协定也增强了原材料供应链的韧性,确保了四氯化硅和四氯化锗等关键化学品的稳定供应。技术优势与有利的政策环境相结合,使亚太地区成为光纤原材料最重要的增长中心。

预计到2035年,中国光纤原材料市场将以可观的收入份额引领亚太地区,这主要得益于5G基础设施和智慧城市的大力投资。中国的“十四五”规划(2021-2025年)将促使国有企业投资超过10万亿元人民币(约合1.49万亿美元)用于1300多个新的基础设施项目,例如电信和数字基础设施,预计这将进一步大幅刺激对光纤元件的需求。此外,自主研发政策推动了高纯度四氯化硅和四氯化锗的国内生产,降低了对进口的依赖。例如,潜江新硅科技等公司已成为国内高纯度四氯化硅(纯度达11N,即99.999999999%)的主要生产商,并开始向全球出口。这种向自力更生的转变不仅减少了对进口的依赖,而且还扩大了全球供应链,在高性能光纤原材料等新的光纤原材料市场中建立了新的机遇和竞争标准。

由于高速数字化和政府主导的政策(例如旨在提升农村网络连接的国家光纤网络(NOFN)项目),预计印度光纤原材料市场将在预测期内以最快的复合年增长率增长。印度的基础设施快速发展显而易见,截至2023年6月,其光纤铺设里程已达3,726,574公里,而截至2022年9月底,这一数字为2,812,627公里。5G推出后,光纤铺设量增长了六倍,平均每月铺设101,550公里,是5G推出前每月16,712公里铺设量的一半。基础设施建设的加速发展凸显了对光纤原材料(包括玻璃预制棒和特种化学品)日益增长的需求,这也促使印度制造业通过扩大产能来应对这一挑战。印度正在稳步提高其主要化学品(例如三氯氧磷)的本地产能,以降低对进口的依赖。通过环境、森林和气候变化部(MoEFCC)严格执行环境许可和法规,鼓励采用更清洁的化学工艺,从而促进可持续制造。此外,政府对化学工业现代化提供的补贴也吸引了对研发和基础设施建设的投资,以帮助印度增强供应链韧性,满足电信行业日益增长的需求。

北美市场洞察

预计在预测期内,北美光纤原材料市场将显著增长,市场份额将达到25.4%,这主要得益于电信基础设施的不断完善以及高速数据传输需求的日益增长。2023年10月,美国能源部在其区域清洁氢能中心(H2Hubs)计划中拨款70亿美元,该计划是两党基础设施法案中80亿美元联邦授权的一部分。能源部选择了多个中心,例如墨西哥湾沿岸氢能中心和加州氢能中心,计划为这些中心提供7.5亿至12亿美元的资金,并根据项目情况,每天生产50至9000吨氢气。此外,美国环境保护署通过绿色化学计划鼓励可持续化学设计。自2018年以来,已有数千项绿色化学和工程活动被报道,旨在最大限度地减少有害物质的使用。这种更安全、更高效的化学工艺趋势,加剧了北美对高纯度光纤原材料(主要是二氧化硅和掺杂剂)日益增长的需求,以满足不断增长的宽带和5G网络的需求。在这些网络中,工艺的可持续性和废物最小化正迅速成为实现监管和环境目标的关键所在。包括美国职业安全与健康管理局 (OSHA) 和美国国家标准与技术研究院 (NIST) 在内的机构法规也有助于提高生产的安全性和效率,从而巩固北美在光纤原材料制造领域的竞争优势,并确保供应链的成功。

(来源: epa.gov )

由于联邦政府对下一代通信基础设施的大力投资,预计美国光纤原材料市场将在预测期内占据北美地区的主导地位,并占据可观的收入份额。2022年2月,美国国家电信和信息管理局 (NTIA) 向宽带基础设施计划拨款2.77亿美元。这些拨款将惠及13个州和一个地区的超过13.3万户未接入宽带的家庭,这些州和地区包括佐治亚州、肯塔基州、路易斯安那州、缅因州、密西西比州、密苏里州、内华达州、北卡罗来纳州、宾夕法尼亚州、德克萨斯州、华盛顿州和西弗吉尼亚州。该资金旨在促进农村和欠发达社区的宽带建设,并推广高速互联网服务。美国环境保护署 (EPA) 制定了严格的法规,旨在最大限度地减少四氯化硅生产过程中的排放,以帮助制造商使用更清洁的技术。此外,美国职业安全与健康管理局 (OSHA) 提供的指导方针旨在保障化工厂运营期间的工作场所安全,确保合规性并最大限度地降低运营风险。这一系列举措营造了强大的创新文化,有助于美国继续保持其在全球供应链中的重要地位。

美国贸易:光纤电缆进出口量(按贸易伙伴划分,单位:千美元)(2022 年)

合作伙伴 | 进口 | 出口 |

墨西哥 | 1,672,519.20 | 738,565.86 |

印度 | 273,968.63 | 16,041.19 |

中国 | 191,623.46 | 24,554.66 |

日本 | 123,687.46 | 13,756.43 |

德国 | 45,107.12 | 39,169.13 |

英国 | 32,868.05 | 24,645.03 |

加拿大 | 17,124.56 | 498,838.45 |

来源:世界银行官网

加拿大光纤原材料市场预计将在北美地区保持稳定增长,这得益于政府专注于可持续发展和高科技制造的各项计划。2023年,加拿大自然资源部宣布将投资超过12亿加元用于清洁化学技术,这将有助于以节能的方式生产四氯化硅等关键原材料。此外,《加拿大环境保护法》对化学品生产施加了严格的环境要求,从而促进了绿色工艺的采用。加拿大创新、科学与经济发展部(ISED)也通过提供资助和合作,助力光学材料研发活动的发展,并提升其竞争力。例如,ISED与Mitacs等机构合作,共同推动研发。ISED是Mitacs的创始合作伙伴之一,通过该合作关系,ISED致力于支持加拿大,特别是中小企业(SME)的研发和创新。加拿大政府降低制造业碳足迹的议程与世界可持续发展的目标一致,这也导致电信和数据行业需要使用更先进的原材料。

欧洲市场洞察

受欧洲地区数字化进程加快和环境法规日益严格的推动,预计未来几年欧洲光纤原材料市场将稳步增长。根据欧盟委员会发布的《数字经济与社会指数》(DESI),欧洲93.09%的家庭已接入互联网,覆盖率从卢森堡的99.06%到希腊的86.9%不等,这加剧了对光纤基础设施和原材料生产的压力。欧盟绿色协议积极鼓励可持续制造,即减少碳排放并采用节能的化学制造工艺。这种监管环境鼓励制造商在四氯化硅和四氯化锗等高性能光纤关键原材料的生产方面进行创新。此外,欧洲拥有成熟的供应链,跨境贸易协定确保了原材料供应的稳定性,即使面对全球冲击也能保持稳定。技术进步、遵守法规的能力以及可持续的做法相结合,将确保欧洲在预测期内继续在光纤原材料市场保持竞争优势。

与此同时,英国政府在其国家基础设施战略中也将光纤网络发展列为优先事项,并辅以税收减免和拨款,以鼓励国内制造业和创新,以及原材料采购。例如,作为英国国家基础设施战略的一部分,“千兆高速网络项目”(Project Gigafast)预计将投入50亿英镑的公共资金,用于在全国范围内扩展千兆宽带连接,并通过拨款和激励措施来促进国内创新和产品制造,例如光纤预制件和部署所需的设备,包括光纤产品生产所需的原材料采购。

德国是欧洲领先的化学工业中心,并正利用联邦资金大力推进光纤原材料的研发。联邦经济事务和气候行动部(BMWK)致力于推动旨在实现清洁生产和增强化学品供应链韧性的项目。

光纤原材料市场主要参与者:

- 康宁公司(美国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 普睿司曼集团(意大利)

- 烽火通信技术有限公司(中国)

- 长江光纤电缆有限公司(中国)

- 斯特莱特科技有限公司(STL)(印度)

- 耐克森公司(法国)

- CommScope控股公司(美国)

- 亨通集团(中国)

- 利奥尼股份公司(德国)

- 长江光纤电缆有限公司(YOFC)(中国)

- SGL Carbon(德国)

- 东洋纺株式会社(日本)

- 住友电工株式会社(日本)

- 藤仓株式会社(日本)

- 康宁公司已成为全球领先的光纤及光纤电缆生产用玻璃原材料供应商之一。康宁在研发和产能扩张方面投入巨资,例如在美国以外地区新建光纤制造工厂,以满足全球需求。其产品组合涵盖高性能光纤(单模、多模、特种光纤)、预制棒和玻璃纤芯,以及用于网络的各种光纤解决方案,包括长途、城域、数据中心和光纤到户 (FTTH) 应用。

- 普睿司曼集团提供全系列光纤产品和光缆:从抗弯曲光纤到高密度多芯带状光缆、微导管光缆、海底光缆以及用于长途、城域、企业和数据中心的陆地通信光缆。公司实力还源于其在光缆领域的端到端专业技术——从原材料到海底光缆系统——这有助于其赢得大型基础设施合同并保持竞争优势。

- 烽火通信技术股份有限公司是国家“863计划”下的国家级产业化基地,参与制定了200多项国家/行业标准。公司在光纤领域持续创新,例如研发多芯光纤、色散补偿光纤、耐高温耐辐射光纤,并开展高密度/高芯数光缆生产,以满足5G、数据中心和大规模网络部署日益增长的需求。

- 长江光纤光缆股份有限公司(YOFC)是全球最大的光纤、光纤预制棒和光缆产品供应商之一。在战略上,YOFC持续扩大其在中国及全球的生产能力,同时加大研发投入,以推进低损耗和特种光纤技术的发展。中国大力推进的5G和光纤宽带建设、全球电信行业的扩张以及YOFC垂直整合的运营模式(提升了成本效益和产品可靠性)是推动其增长的主要动力。

- Sterlite Technologies Limited (STL)是一家全球领先的光纤、预制棒、特种光纤、光缆和集成数字网络解决方案供应商。STL 的产品组合涵盖光纤、高密度光缆设计、光纤部署服务和网络软件,可实现端到端的电信基础设施交付。STL 的增长源于其在新兴光纤原材料市场的强大影响力、丰富的创新产品线以及同时提供光纤原材料和交钥匙网络解决方案的能力。

以下是全球光纤原材料市场一些主要参与者的名单:

全球光纤原材料市场竞争激烈,主要厂商之间竞争白热化。康宁公司凭借其复杂的生产流程和持续的创新,占据了约45-48%的光纤原材料市场份额,稳居市场主导地位。普睿司曼集团的市场份额为12-15%,这得益于其战略收购,例如收购Draka Communications以及在欧洲海底光缆市场的业务拓展。此外,日本的住友电工、藤仓和OFS Fitel等公司也占据了相当大的市场份额,共同构成了光纤原材料市场的重要力量。长江光纤电缆股份有限公司和恒通集团等亚洲企业正积极拓展业务,重点关注高容量跨洋通信系统和空间通信应用。这些公司采取的战略举措包括技术研发、产能建设和重点收购,旨在提升其在光纤原材料市场的份额和供应能力,以满足日益增长的光纤材料需求。

最新发展

- 2025年7月,STL(Sterlite Technologies Ltd.)与Hygenco合作,在马哈拉施特拉邦投产了首个绿色氢气和绿色氧气工厂,该工厂位于恰特拉帕蒂纳加尔,专门用于生产玻璃预制棒。该项目也使STL成为全球首批在其光纤生产中100%采用绿色氢气的制造商之一,并助力其实现2030年净零排放的目标。这座拟建的工业4.0工厂预计将实现能源自主控制、实时控制和自动化系统,从而每年减少约30%的碳排放。该项目在光纤原材料供应链中树立了新的可持续发展标准。

- 2025年3月,住友电工株式会社与3M公司达成组装协议,将采用3M公司的扩展光束光纤(EBO)互连技术生产光纤连接产品。这种可扩展的高性能解决方案可部署于单模或多模光纤,提供非物理接触式光耦合,从而最大限度地减少磨损、污染风险和维护需求,并提高部署速度。住友电工整合了其在熔接方面的经验,设计了包含12芯和16芯EBO光缆组件的端接设备,以及配套的配线架、互连面板、盒式模块和12芯至16芯预连接光缆。

- 2025年7月,藤仓株式会社(Fujikura Ltd.)正式推出两款创新型高密度光缆解决方案。首先,公司发布了专为满足数据中心日益增长的人工智能需求而设计的16芯SWR/WTC光缆产品线。其次,藤仓推出了全球首款13,824芯SWR 13,824/WTC光缆,该产品现已上市,并配备配套的终端元件。这些技术在光纤密度、熔接效率和安装灵活性方面均实现了显著提升,是超大规模数据中心的理想之选。此次发布使藤仓在下一代云计算和人工智能计算所需的超大容量光纤基础设施领域占据领先地位。

- Report ID: 8287

- Published Date: Dec 08, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。