光学薄膜市场展望:

2025年光学薄膜市场规模为331亿美元,预计到2035年底将达到634亿美元,在2026年至2035年的预测期内,复合年增长率为7.5%。2026年,光学薄膜行业规模估计为355亿美元。

全球光学薄膜市场持续扩张,其驱动因素包括聚乙烯醇(PVA)原材料供应的稳定性、知识产权许可框架的完善以及显示级光学基板的贸易动态。根据美国国家医学图书馆(NLM)2024年9月发布的官方统计数据,冻融(F/T)工艺通常是将浓度在-10摄氏度至-40摄氏度范围内的PVA溶液冷冻12至24小时,然后在25摄氏度的室温下解冻1至3小时。因此,这些交联PVA水凝胶因其在不同领域的应用而日益受到青睐,并且各国供应稳定,从而积极推动了光学薄膜市场的增长和发展。

2024年聚乙烯醇(PVA)全球进出口分析

国家/组成部分 | 出口(美元) | 进口(美元) |

中国 | 4.04亿 | - |

我们 | 2.17亿 | - |

日本 | 2.1亿 | - |

荷兰 | - | 1.77亿 |

比利时 | - | 1.61亿 |

德国 | - | 1.45亿 |

全球贸易估值 | 15亿 | |

全球贸易份额 | 0.006% | |

产品复杂性 | 1.7 | |

出口增长 | 1.8% | |

来源:OEC

此外,可卷曲薄膜结构的普及、能量收集层在光学堆叠中的集成以及自修复表面涂层的应用,都是推动全球光学薄膜市场发展的趋势。正如美国国家医学图书馆 (NLM) 于 2025 年 11 月发表的一篇文章所述,自修复表面涂层的修复效率高达 100%,这意味着其性能能够完全恢复。此外,就工作条件而言,这些涂层需要 120 摄氏度才能完成修复。另外,基于聚苯胺 (PANI) 的埃洛西特纳米管 (HNT) 的负载量已达到约 14.5 wt.%,并且在 3.5 wt.% 的负载量下,其阻隔性能提高了 2 到 4 个数量级,这为全球市场带来了巨大的增长潜力。

关键 光学薄膜 市场洞察摘要:

区域亮点:

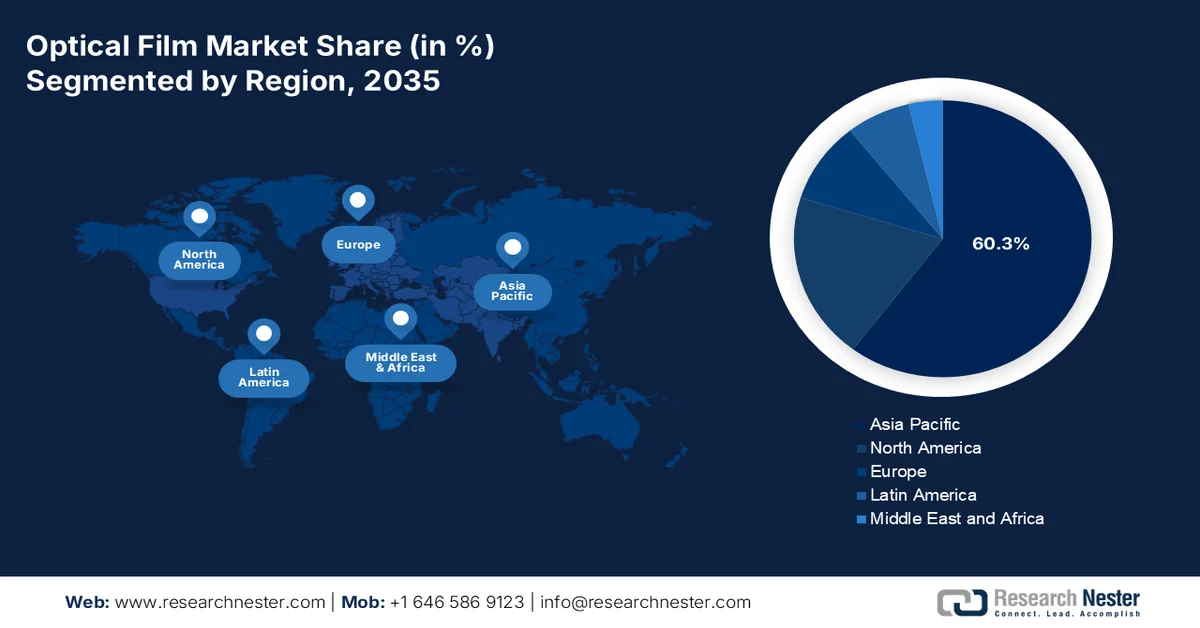

- 预计到2035年,亚太地区将占据光学薄膜市场60.3%的份额,这主要得益于新兴经济体强劲的显示面板制造能力和不断增长的消费电子产品需求。

- 预计在2026年至2035年期间,欧洲将迎来最快的增长,这主要得益于高端电子产品、汽车显示器和数字座舱技术的日益普及。

细分市场洞察:

- 预计到2035年,消费电子产品领域将占据光学薄膜市场65.6%的主导份额,这主要得益于其在提升通信、娱乐和生产力方面日益重要的作用,以及全球电子贸易的增长。

- 预计在2026年至2035年的预测期内,偏光膜细分市场将占据第二大市场份额,这主要得益于其在提高对比度、减少眩光和调节光线等方面在先进光学应用中的关键作用。

主要增长趋势:

- 汽车抬头显示器应用范围扩大

- 透明OLED广告显示屏的普及

主要挑战:

- 下游整合带来的巨大利润压力

- 原材料供应限制和供应链脆弱性

主要参与者: 3M公司、日东电工株式会社、住友化学株式会社、东丽株式会社、LG化学株式会社、三星SDI株式会社、圣戈班集团、三菱聚酯薄膜株式会社、帝人株式会社、Zeon株式会社、Kolon Industries株式会社、晓星化学株式会社、SKC株式会社、东洋纺株式会社、富士胶片株式会社、神话Intertek株式会社、明基材料株式会社、Sanritz Automation株式会社、MNTech株式会社、Eternal Materials株式会社、可乐丽株式会社、Vishay Intertechnology株式会社、三星显示器。

全球 光学薄膜 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 331亿美元

- 2026年市场规模: 355亿美元

- 预计市场规模:到2035年将达到634亿美元

- 增长预测:年复合增长率 7.5%(2026-2035 年)

关键区域动态:

- 最大区域:亚太地区(到2035年占比60.3%)

- 增长最快的地区:欧洲

- 主要国家:中国、美国、日本、韩国、德国

- 新兴国家:印度、越南、泰国、印度尼西亚、巴西

Last updated on : 1 May, 2026

光学薄膜市场——增长动力与挑战

增长驱动因素

- 汽车抬头显示技术应用范围扩大:汽车行业正日益将挡风玻璃投射式抬头显示技术应用于中档车型,不再局限于以往的豪华车型。根据美国国家交通医学研究所(NLM)2024年3月发布的官方统计数据,每年约有130万人死于道路交通事故,其中94%的事故是由人为失误造成的。此外,道路环境瞬息万变,极易引发交通事故。因此,为了应对这些问题,抬头显示技术被视为一种专门用于车内交互的显示技术,它可以将驾驶信息投射到实际路面上,从而保障行车安全,这也推动了光学薄膜市场的增长。

- 透明OLED广告显示屏的普及:公共空间和零售场所都在广泛应用透明OLED显示屏,这种显示屏在断电时如同透明玻璃,通电后则呈现出鲜艳的视觉效果。韩国投资促进局2023年11月发布的数据报告预测,到2027年底,OLED将以年均3.7%的速度引领行业增长。基于这一未来增长趋势,中国正持续在国家层面大力支持OLED和LCD的发展。此外,日本和台湾也在大幅增加对下一代微型LED技术的投资。因此,随着该行业的蓬勃发展,透明OLED市场正在世界各地迅速扩张。

- 抗菌光学薄膜的需求:人流量大的公共场所,例如自助服务终端、互动目录和售票机,都迅速开始采用抗菌光学薄膜。此外,这些薄膜的涂层基质中含有银离子或铜基添加剂,接触后可破坏细菌细胞膜。然而,挑战在于如何在有效减少微生物的同时,保持光学清晰度和触感灵敏度。此外,交通枢纽和医疗机构也是抗菌光学薄膜的领先应用领域,它们指定使用能在两次清洁周期之间将表面污染降低特定对数值的薄膜。因此,基于以上原因,全球光学薄膜市场蕴藏着巨大的增长潜力。

挑战

- 下游整合带来的巨大利润压力:光学薄膜市场的供应链由于买方议价能力的极度集中,存在严重的定价不对称现象。主要的电子产品原始设备制造商和显示面板生产商已经整合为少数几家全球巨头,控制着智能手机、电视和笔记本电脑的大部分生产。这些下游巨头利用其庞大的采购量,迫使光学薄膜供应商每年降低价格,同时要求更高的光学均匀性、更薄的厚度和更宽的温度稳定性,以及其他通常会增加生产成本的改进。此外,许多大型面板制造商已将基础光学薄膜的生产内部化,形成了一个自给自足的供应体系,从而侵蚀了外部供应商在各种通用薄膜类型中的市场份额。

- 原材料限制和供应链脆弱性:光学薄膜市场的制造环节依赖于少数几种超高纯度聚合物、专用光学涂层和精密级离型纸,而这些原材料又集中于少数供应商。这使得该行业极易受到上游供应中断的影响。光学级聚对苯二甲酸乙二醇酯、聚碳酸酯或三乙酰纤维素的任何供应不稳定都可能导致多条薄膜生产线同时瘫痪,因为替代材料很少能满足高端显示器对光学透明度、雾度控制和双折射的严格要求。此外,用于在增亮薄膜上微复制棱镜结构的制造设备高度专有,新模具的交付周期远远超出标准的业务规划周期。

光学薄膜市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

7.5% |

|

基准年市场规模(2025 年) |

331亿美元 |

|

预测年份市场规模(2035 年) |

634亿美元 |

|

区域范围 |

|

光学薄膜市场细分:

最终用途细分市场分析

预计到2035年底,消费电子产品领域将在光学薄膜市场占据65.6%的最大份额。该领域的增长主要得益于其在现代生活中日益广泛的应用,这些应用提升了日常沟通、娱乐和生产力,并通过持续进步推动了全球经济增长。根据美国国家光学实验室(NLM)2023年9月发布的官方统计数据,过去20年全球电子行业的电子产品出口和进口分别增长了210%和219%。此外,七国集团(G7)出口了34%的电子产品,进口了37%,并占据了全球高科技产品出口的22%。同时,计算机和电子元件的贸易便利化分别增长了4%和12%,从而进一步提升了该领域的市场地位。

2024年计算机进出口全球分析

国家/组成部分 | 出口(美元) | 进口(美元) |

中国 | 1850亿 | - |

台北 | 606亿 | - |

墨西哥 | 567亿 | - |

我们 | - | 1400亿 |

香港 | - | 326亿 |

德国 | - | 289亿 |

全球贸易估值 | 5040亿 | |

全球贸易份额 | 2.2% | |

产品复杂性 | 1.0 | |

出口增长 | 24.7% | |

来源:OEC

电影类型细分分析

在预测期内,作为薄膜类型细分市场的组成部分,偏光膜子细分市场预计将占据光学薄膜市场第二大份额。该子细分市场的增长主要得益于其在光学和技术领域中增强对比度、减少眩光和控制光线的重要作用。正如美国国家医学图书馆 (NLM) 于 2023 年 11 月发表的一篇文章所述,可乐丽株式会社 (Kuraray Co., Ltd.) 可随时供应聚合度为 1700、皂化度为 99.9%、厚度为 75 μm 的聚合物薄膜。此外,实验还使用了一台工作频率为 500 MHz 的 Bruker Avance 500 光谱仪,并以 DMSO-d6 作为合适的溶剂,TMS 作为重要的内标。因此,随着这些材料的出现,偏光膜在各国的应用将不断增长。

应用细分市场分析

智能手机和平板电脑细分市场(应用领域的一部分)预计将在既定时间结束时占据光学胶片市场第三大份额。该细分市场的发展主要得益于其在现代生活中日益普及,取代了传统工具,并提供即时信息获取、移动办公和持续连接等功能。根据美国国家医学图书馆 (NLM) 2025 年 8 月发表的一篇文章,截至 2022 年 12 月,移动互联网用户数量(尤其是在中国)估计略高于 10 亿,比 12 月增加了 3600 万,其中超过 99% 的中国用户通过智能手机上网。然而,一项针对美国 12.5 万名儿童和青少年的分析研究表明,每天屏幕使用时间超过 2 小时会增加抑郁症状,这表明智能手机和其他设备的使用受到限制。

我们对光学薄膜市场的深入分析涵盖以下几个方面:

部分 | 子段 |

最终用途 |

|

胶片类型 |

|

应用 |

|

功能 |

|

材料 |

|

制造工艺 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

光学薄膜市场——区域分析

亚太市场洞察

预计到2035年底,亚太地区光学薄膜市场将占据全球60.3%的最高份额。该地区市场的增长主要归功于韩国、日本和中国显示面板制造业的蓬勃发展,以及东南亚和印度消费电子产品消费量的增长。根据国际经济关系研究理事会(ICRIER)2024年10月发布的官方统计数据,亚太地区拥有全球超过50%的人口,占全球国内生产总值(GDP)的35%以上。此外,截至2022年,该地区电子商务产业规模已达2.9万亿美元,预计到2030年底将进一步增长至6.1万亿美元。同时,城市化进程的加快以及技术的飞速发展也推动了整个亚太地区市场的增长。

由于偏光膜、光学透明胶粘剂、增亮膜等光学薄膜的巨大需求,以及政府的采购策略和强有力的电动汽车政策,中国光学薄膜市场正蓬勃发展。根据美国国际贸易委员会2024年4月发布的数据报告,截至2023年,中国电动汽车出口量增长了10.1%,达到近160万辆。此外,同年出口额也增长了超过123.3%,从2.95亿美元增至367亿美元。同时,国内电动汽车出口的平均单价也从2000美元增至23100美元。此外,高收入国家在中国电动汽车出口总量中所占的份额也从4.95%飙升至60.0%,进一步推动了市场的发展。

政府的电子制造业扶持计划、智能手机用户群的增长、电视普及率的提高、“印度制造”战略、模块组装设施的建立以及对零部件本地化的重视,都是推动印度光学薄膜市场蓬勃发展的关键因素。根据印度新闻信息局(PIB)于2025年11月发布的政府预测,印度的电视网络将覆盖全球2.3亿个家庭,惠及9亿观众。此外,截至2025年3月,已有918个私营卫星频道投入运营,展现出蓬勃发展的广播生态系统。同时,6500万个DD Free Dish用户也正在推动数字普及。因此,基于上述种种发展,印度整体市场需求巨大,增长潜力巨大。

欧洲市场洞察

在预测期内,欧洲光学薄膜市场预计将成为增长最快的地区。该地区市场的发展主要得益于高端消费电子产品、医疗显示应用、汽车显示技术、先进的制造基地、强大的汽车产业以及数字化驾驶舱显示器的日益普及。根据欧洲汽车制造商协会2026年4月发布的官方统计数据,截至2025年,该地区汽车贸易、生产和销售的GDP增长了1.5%,预计到2026年底,总体通胀率将达到2%。此外,该地区汽车生产格局显示,德国的汽车产量占全球总产量的21%,其次是斯洛伐克、捷克、法国和西班牙,而其他地区制造商的产量占整个行业的73%。因此,随着这种持续增长,该地区对光学薄膜的需求巨大。

德国光学薄膜市场正蓬勃发展,这得益于其强大的汽车显示器产业、创新型电子制造业、稳固的化工产业基础、各项联邦扶持政策以及可持续发展理念。德国联邦贸易与投资署 (GTAI) 在 2026 年 2 月发表的一篇文章中指出,德国电气电子制造商协会预测,到 2025 年,德国电气和数字产业规模将增长 5.1%,达到近 3009 亿美元。此外,据《德国》杂志 2025 年 6 月的报道,电子产业每年为德国 GDP 贡献 2807 亿美元。同时,超过 14000 家企业创造了近 90 万个就业机会,这些因素共同推动了德国光学薄膜市场的扩张。

英国政府致力于支持创新材料制造,重点推进工业脱碳、氢燃料转型、节能生产方式,以及国内制造商的积极贡献,这些都是推动英国光学薄膜市场发展的趋势。根据英国政府2026年2月发布的一篇文章,截至2022年,英国制造业价值链贡献了4466亿美元,并提供了430万个全职工作岗位。这相当于英国制造业增加值的15%和就业岗位的14%,而前几年这一比例分别为9.1%和7.1%。因此,随着制造业的持续扩张,英国光学薄膜市场的需求也在稳步增长。

北美市场洞察

预计到既定时间节点结束时,北美光学薄膜市场将实现显著增长。该地区市场增长的主要驱动力来自创新型消费电子产业、军用级显示需求、汽车显示集成、电动汽车对高端显示技术的应用,以及对防眩光薄膜和高亮度显示技术日益增长的需求。根据美国国际贸易委员会2023年9月发布的官方统计数据,美国电子产品出口额从2022年的1670万美元增至3028亿美元,增幅达5.8%。此外,国内转口额也从113亿美元增至1357亿美元,增幅达9.1%,从而进一步提升了整个地区的市场需求。

2022年美国电子产品及国家出口分析

电子产品 | 出口到其他国家 | ||

产品类型 | 估值(美元) | 国家 | 估值(美元) |

医疗用品 | 26亿 | 墨西哥 | 19亿至197亿 |

测量、测试和控制仪器 | 18亿 | 荷兰 | 13亿至106亿 |

计算机、外围设备和零件 | 7.39亿 | 加拿大 | 9.81亿至106亿 |

电路装置 | 6.9亿 | 中国 | 35亿至183亿 |

资料来源:美国国际贸易委员会

由于工作场所健康、缓解显示器眼疲劳、航空航天和国防显示器现代化、汽车显示器集成、能源效率和智能建筑改造,以及消费者对高端显示性能的偏好,美国光学薄膜市场正日益受到关注。正如美国总务管理局 (GSA) 在 2024 年 6 月发表的一篇文章中所述,GSA 局长利用《通货膨胀削减法案》(IRA) 中的 8000 万美元投资于智能建筑技术。这笔投资在约 560 座美国联邦政府建筑中实现了减排、提高效率、降低成本和提升舒适度。因此,凭借如此丰厚的投资机会,光学薄膜市场正在全美范围内逐步发展壮大。

消费显示器和电子产品的普及、汽车显示器的集成、偏光膜在各行业的广泛应用、显示技术的创新以及消费电子产品供应链的稳定,都是推动加拿大光学薄膜市场发展的因素。根据加拿大信息技术协会 (ITA) 于 2024 年 10 月发表的一篇文章,加拿大推出了数字服务税 (DST),对大型科技公司的收入征收 3% 的税。此外,加拿大政府已承诺投入超过 14 亿美元用于发展自主的人工智能计算能力和云设施。而且,预计到 2025 年底,加拿大国内数字化转型产业规模将达到 740 亿美元,自 2024 年以来年均增长率将达到 25%,这表明加拿大光学薄膜市场的增长前景十分乐观。

光学薄膜市场主要参与者:

- 3M公司(美国)

- 日东电工公司(日本)

- 住友化学株式会社(日本)

- 东丽株式会社(日本)

- LG化学有限公司(韩国)

- 三星SDI有限公司(韩国)

- 圣戈班集团(法国)

- 三菱聚酯薄膜株式会社(日本)

- 帝人株式会社(日本)

- 泽昂公司(日本)

- 可隆工业公司(韩国)

- 晓星化学有限公司(韩国)

- SKC有限公司(韩国)

- 东洋纺株式会社(日本)

- 富士胶片株式会社(日本)

- 新华英特克株式会社(韩国)

- 明基材料股份有限公司(台湾)

- 三利兹自动化株式会社(日本)

- MNTech有限公司(韩国)

- 永恒材料股份有限公司(台湾)

- 可乐丽株式会社(日本)

- Vishay Intertechnology, Inc.(美国)

- 三星显示器(韩国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 3M公司凭借其在微复制和多层光学薄膜技术方面的深厚专业知识,为消费电子显示屏的背光单元提供先进的亮度增强和反射偏光片解决方案。该公司不断创新,研发出适用于汽车和手持智能设备的耐用、防眩光和隐私薄膜。

- 日东电工株式会社是偏光膜领域的领军企业,为液晶和OLED面板提供关键的光管理层,以实现高对比度和色彩精准度。该公司专注于为可折叠智能手机和大尺寸电视开发超薄、柔性、高耐久性的光学堆叠结构。

- 住友化学株式会社在偏光膜和光学补偿膜市场占据领先地位,为高端电子产品的高分辨率显示性能提供支持。公司大力投资于大面积薄膜制造和汽车显示光学器件,以适应不断发展的面板架构。

- 东丽株式会社专注于高性能聚酯光学薄膜的生产,包括用于电视和显示器背光单元的光扩散片、反射片和棱镜片。公司致力于超高纯度薄膜基材和表面工程技术,以满足严格的显示均匀性和亮度要求。

- LG化学有限公司是偏光片和增亮膜的主要生产商,与领先的显示面板制造商紧密合作,共同开发下一代光学堆叠结构。公司致力于透明、柔性、高透光率薄膜的材料科学突破,以应用于可卷曲和可折叠智能设备。

以下是全球光学薄膜市场的主要参与者名单:

光学薄膜市场竞争格局高度集中,主要由总部位于亚太地区(尤其是日本、韩国和中国)的制造商主导。此外,近年来通过战略并购进行的行业整合重塑了全球供应链结构,领先企业正从以产量取胜转向以技术差异化取胜。例如,日本和韩国企业在OLED优化偏光片和超薄功能薄膜等高端细分市场继续保持领先地位。此外,2025年6月,可乐丽株式会社在日本扩建了其光学用聚偏光膜(POV膜)的生产设施,该膜是液晶显示器(LCD)偏光膜的基础材料,此举将有助于推动全球光学薄膜产业的发展。

光学薄膜市场企业格局:

最新发展

- 2026 年 4 月, Vishay Intertechnology, Inc.推出了其最新的薄膜基板安装平台,该平台旨在有效支持下一代光收发器、先进的电子封装应用以及需要更高热性能、高频信号完整性和精确对准的射频模块。

- 2025 年 8 月,三星显示器推出了最新的可折叠显示器品牌 MONT FLEX™,旨在凸显该公司行业特有的可折叠 OLED 技术,从而通过技术和品牌提升高端差异化。

- 2025 年 3 月,东丽株式会社推出了 PICASUS™ VT,这是一种综合纳米倍增薄膜,可以只从倾斜角度反射光线,并应用于抬头显示器 (HUD) 技术,以在挡风玻璃的整个屏幕区域上提供双无图像高清显示。

- Report ID: 8552

- Published Date: May 01, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。