金属粉末市场展望:

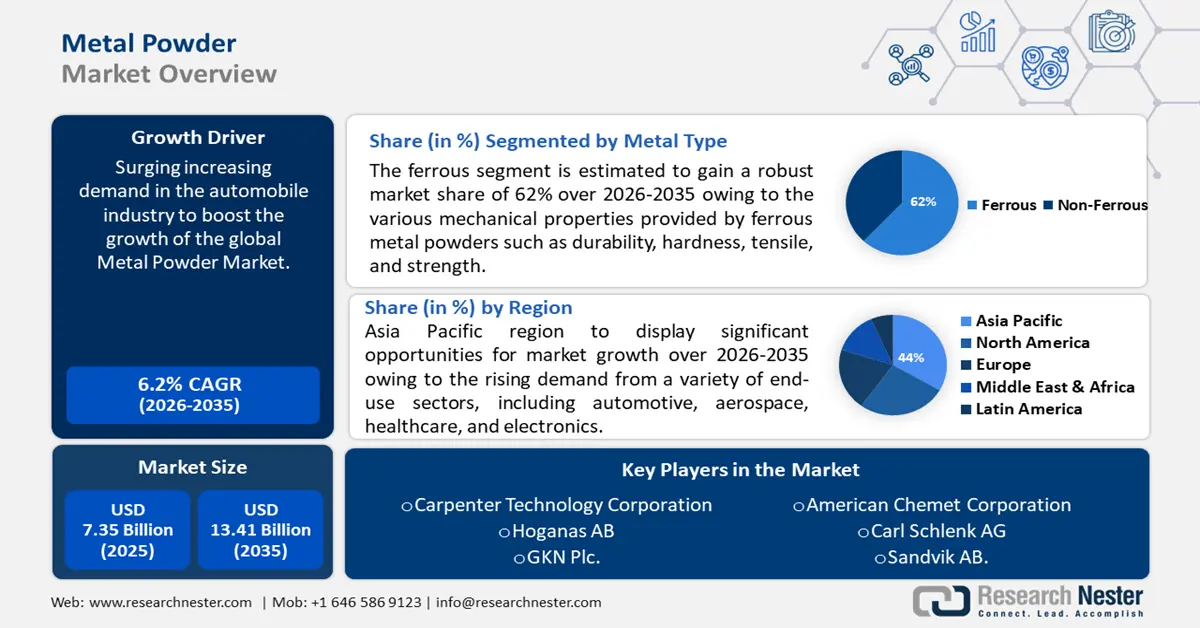

2025年金属粉末市场规模为73.5亿美元,预计到2035年将达到134.1亿美元,预测期内(即2026-2035年)的复合年增长率约为6.2%。2026年,金属粉末的行业规模估计为77.6亿美元。

市场增长的动力可归因于汽车行业日益增长的需求。金属粉末在汽车领域被广泛用于各种应用,例如制造活塞、连杆和气缸盖等发动机部件,以及制造变速箱、制动部件、悬架系统和结构件。根据国际能源署50强发布的数据,2022年仅发达经济体就售出了约1600万辆乘用车。

此外,改进的 c、复杂的几何形状、减少的浪费和废料、卓越的表面光洁度以及缩短各个制造领域的生产周期时间等因素将进一步推动预测期内的市场增长。

关键 金属粉末 市场洞察摘要:

区域亮点:

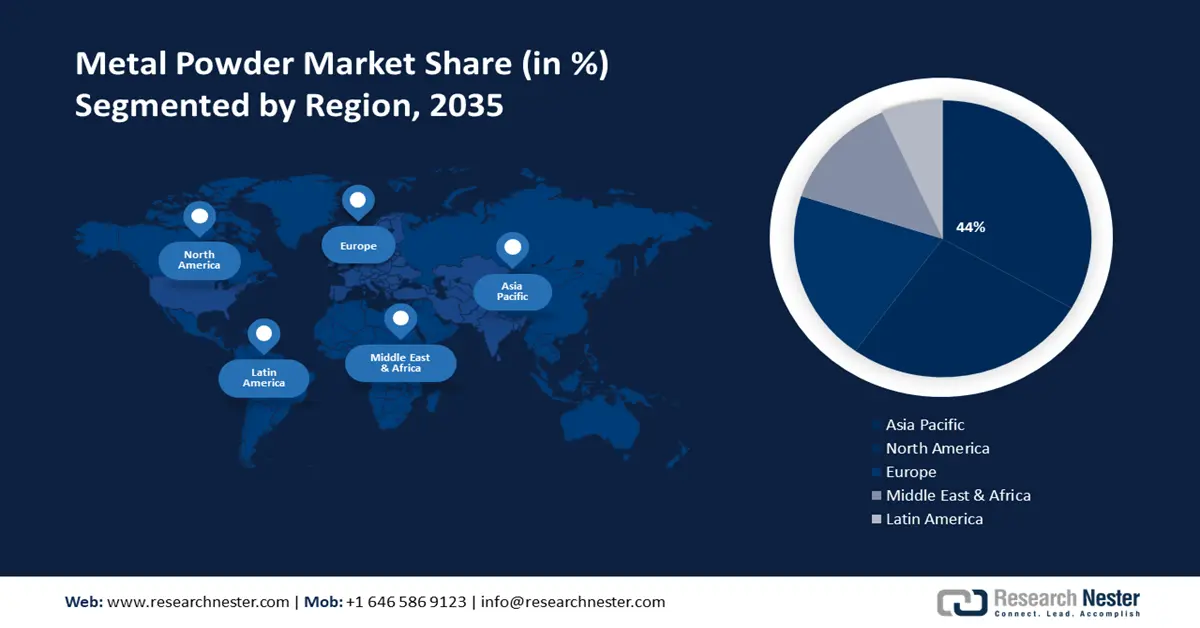

- 预计到 2035 年,亚太地区金属粉末市场将占据 44% 的市场份额,这得益于汽车、航空航天、医疗保健和电子行业不断增长的需求。

- 到 2035 年,北美市场将占据第二大市场份额,这得益于航空航天业的蓬勃发展推动了对金属粉末的需求。

细分市场洞察:

- 预计到 2035 年,金属粉末市场中机械法细分市场将占据 64% 的份额,这得益于其工艺的多功能性、生产效率和成本效益。

- 预计到 2035 年,金属粉末市场中黑色金属细分市场将占据 62% 的份额,这得益于其在汽车领域使用的耐用性和广泛灵活性等机械性能。

主要增长趋势:

- 各行业对金属添加剂的需求不断增长

- 制造技术的快速进步

主要挑战:

- 金属粉末生产和原材料成本高昂

- 预计富铁产品消费量增加带来的风险将阻碍市场扩张。

主要参与者:Carpenter Technology Corporation、Hoganas AB、GKN Plc.、Rio Tinto、Allegheny Technologies Incorporated、American Chemet Corporation.、Carl Schlenk AG、Hitachi Chemical Co., Ltd、Metaldyne Performance Group Inc 和 Sandvik AB。

全球 金属粉末 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 73.5亿美元

- 2026年市场规模: 77.6亿美元

- 预计市场规模:到 2035 年将达到 134.1 亿美元

- 增长预测:复合年增长率6.2%(2026-2035年)

主要区域动态:

- 最大地区:亚太地区(到 2035 年占比 44%)

- 增长最快的地区:亚太地区

- 主要国家:中国、美国、德国、日本、印度

- 新兴国家:中国、印度、日本、韩国、印度尼西亚

Last updated on : 17 September, 2025

金属粉末市场的增长动力和挑战:

增长动力

- 各行各业对金属添加剂的需求日益增长——金属粉末行业正在迅速扩张,部分原因是金属添加剂需求的增长。金属添加剂是由细小的金属粉末制成的物质,用于制造坚固复杂的组件,这些组件可以通过计算机辅助设计进行设计。它们在改善金属粉末的机械、物理和化学特性方面发挥着至关重要的作用,从而提高了金属粉末的适应性,并扩大了其在汽车、医疗和航空航天等多个行业的应用。它们用于制造几何形状极其复杂的零件,而这些零件是传统的成型、铣削、磨削、铸造等工艺无法实现的。

- 制造技术的快速进步——金属粉末市场增长的关键驱动力之一是增材制造技术(例如3D打印)的日益普及。在航空航天、汽车和医疗保健等需要复杂零部件的行业,增材制造技术的应用非常广泛。此外,借助这项技术,企业现在可以按需生产备件,从而降低了对大量库存的需求,提高了供应链效率,并能够高精度、高效地生产复杂且定制化的金属零件,为各行各业的制造商开辟了新的机遇。例如,在过去两年中,2022年的采用率已上升至40%。

- 电子设备使用量的增加推动了金属粉末市场的发展——在电子领域,金属粉末常用于制造高性能部件,例如散热器、连接器和电触点。这些粉末常用作添加剂、填料或涂层,应用于各种制造工艺。例如,传统制造技术难以实现或无法实现的复杂形状和设计,可以通过注塑或烧结工艺使用金属粉末来实现。金属粉末还可以作为导电浆料或油墨,用于印刷电路板的印刷工艺。

挑战

- 金属粉末生产和原材料成本高昂——总生产成本中很大一部分可能来自用于生产金属粉末的原材料价格。铁、钢、铝、钛和铜等常用于粉末生产的金属价格会因供应情况、市场需求和地缘政治因素而波动。雾化、沉淀和烧结是金属粉末制造中能耗较高的工艺。原材料的加热和熔化、雾化或沉淀成细小粉末以及烧结以达到所需特性都需要消耗大量能源。高昂的能源支出会显著影响整体生产成本,进一步阻碍市场增长。

- 预计与富铁产品消费增加相关的风险将阻碍市场扩张。

金属粉末市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

6.2% |

|

基准年市场规模(2025年) |

73.5亿美元 |

|

预测年度市场规模(2035年) |

134.1亿美元 |

|

区域范围 |

|

金属粉末市场细分:

金属类型细分分析

到2035年底,黑色金属粉末市场预计将占据62%以上的市场份额。该领域的增长得益于黑色金属粉末所具备的各种机械性能,例如耐久性、硬度、抗拉强度、低成本、磁性和广泛的柔韧性。由于这些特性,黑色金属粉末被广泛应用于汽车、电动工具、建筑、管道、集装箱和工业管道等各个行业。其中,汽车行业占据最大份额,占市场每年生产的黑色金属产品总量的70%以上。

生产方法细分分析

到2035年底,机械法粉末预计将占据超过64%的金属粉末市场份额。该领域的增长得益于该工艺的多功能性和高效性。目前,业内用于大规模生产的主要机械和物理粉末生产技术包括铣削、雾化和物理气相沉积。此外,该工艺能够生产形状复杂、设计精巧且尺寸精度高的产品,并且近净成形生产无需大量加工,避免了材料浪费,因此具有成本效益,有望进一步推动机械法粉末的生产。

最终用途细分分析

预计在整个预测期内,汽车行业将保持其主导市场份额。在汽车行业中,铁粉用于注塑、烧结、热等静压和颗粒冶金等工序。影响市场增长的重要因素包括汽车产量的增加、汽车技术应用的不断增加以及汽车轻量化的趋势。此外,生产商正在从生产传统产品转向定制产品,从而推动该领域的市场扩张。研究表明,2021年该行业使用了超过20万吨的金属合金粉末,预计未来几年这一数字还将持续增长。

我们对市场的深入分析包括以下几个部分:

金属类型 |

|

生产方法 |

|

最终用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

金属粉末市场区域分析:

亚太市场洞察

据估计,到 2035 年,亚太地区粉末冶金行业将占据最大的收入份额,达到 44%。推动亚太市场发展的关键原因之一是来自汽车、航空航天、医疗保健和电子等各种终端应用领域的需求不断增长。这些领域需要金属粉末用于增材制造、表面涂层和烧结等应用。此外,亚太地区是全球一些汽车制造商的聚集地。由于汽车和轻量化材料的转型,汽车行业对铝、钛和不锈钢等金属粉末的需求不断增长。这些金属粉末在制造零部件、发动机部件和结构件方面发挥着重要作用,有助于该地区的市场扩张。例如,据估计,2022 年亚太地区的乘用车销量约为 3750 万辆

国家1——中国拥有全球最大的汽车市场。2022年,中国生产了约2384万辆乘用车和319万辆商用车。中国是全球乘用车产量最多的国家之一,产量约为2400万辆。中国汽车生产频率高是中国成为全球最大金属粉末消费国之一的关键原因之一。因此,预计未来几年金属粉末市场将实现大幅增长。

北美市场洞察

预测期内,北美地区的金属粉末市场也将迎来巨大增长,并将位居第二。该地区蓬勃发展的航空航天业在推动北美市场增长方面发挥着关键作用。金属粉末因其优异的性能和较高的强度重量比,对于制造飞机部件至关重要。随着飞机设计和材料的进步,航空航天应用对金属粉末的需求预计将会增加。此外,包括美国德事隆、加拿大庞巴迪和美国波音在内的多家飞机制造商将扩大在北美的市场份额。研究表明,到2022年,美国预计将拥有204,405架飞机。

美国——该国庞大的航空航天和国防工业对金属粉末的需求量巨大。2021年,美国市场贡献了约890亿美元的航空航天出口,使其成为销售额最大的国家。美国也是一些全球最大飞机制造商的所在地,包括波音和雷神公司。

金属粉末市场参与者:

- 山特维克公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 卡彭特科技公司

- 霍加纳斯公司

- GKN 股份有限公司

- 力拓集团

- 阿勒格尼技术公司

- 美国化学公司

- 卡尔·施伦克股份公司

- 日立化成株式会社

- Metaldyne 性能集团公司

影响金属粉末市场的关键参与者有:

最新发展

- 山特维克公司 -航天领域正在蓬勃发展,山特维克已研发出专门满足其需求的金属粉末。例如,气雾化铜基合金 Osprey® C18150 (CuCrZr)。我们采访了山特维克金属粉末客户应用专家 Eleonora Bettini 博士,探讨了该材料的特性和应用前景。

- 吉凯恩公司 (GKN Plc.) - 2019年3月27日,联合项目IDAM在慕尼黑举行启动会议,旨在为增材制造技术进入汽车量产铺平道路。项目合作伙伴包括中小企业、大型企业和研究机构,将首次在汽车行业实现金属3D打印的工业化和高度自动化。

- Report ID: 6161

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

免费样本包括当前和历史市场规模、增长趋势、区域图表和表格、公司概况、按细分市场的预测等内容。

联系我们的专家

版权所有 © 2026 Research Nester。保留所有权利。