医疗食品市场展望:

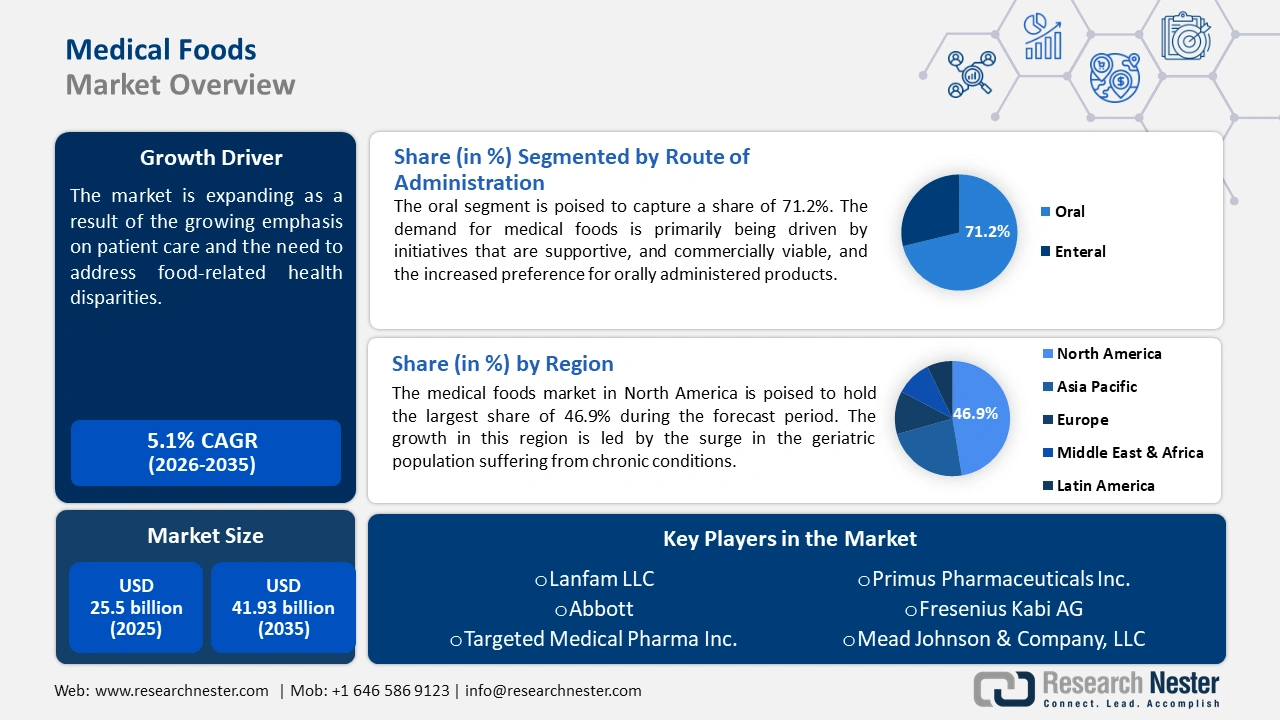

2025年,医疗食品市场规模超过255亿美元,预计到2035年将达到419.3亿美元,在预测期内(即2026年至2035年)的复合年增长率约为5.1%。预计2026年,医疗食品的行业规模将达到266.7亿美元。

对患者护理的日益重视以及解决食品相关健康差距的需求推动了对循证营养药物的需求。在非欧盟国家,医疗食品或特殊医疗用途食品 (FSMP) 是专门为慢性病患者的饮食管理配制的,旨在在医疗监督下使用。医疗食品因其潜在的疾病管理功能而备受关注,并受一般食品法规的约束,例如良好生产规范 (GMP)、食品法典委员会以及美国食品药品监督管理局 (FDA) 的《孤儿药法案》。支持性监管框架为新进入者创造了利用不断增长的需求的机会,并促进了现代患者护理的发展。

目前已获批的医疗食品种类繁多,有助于控制一系列疾病,包括阿尔茨海默病和HIV相关肠病。EnteraGam含有血清来源的牛免疫球蛋白/蛋白分离物,广泛用于治疗炎症性肠病(IBD)、腹泻型肠易激综合征和HIV相关肠病。此外,Modulen IBD是一种全蛋白营养配方,用于治疗克罗恩病的活动期,而Vivonex则用于治疗严重的胃肠功能障碍。包括主要参与者和医疗从业者在内的利益相关者正致力于临床试验和开发有前景的疗法。

关键 医疗食品 市场洞察摘要:

区域亮点:

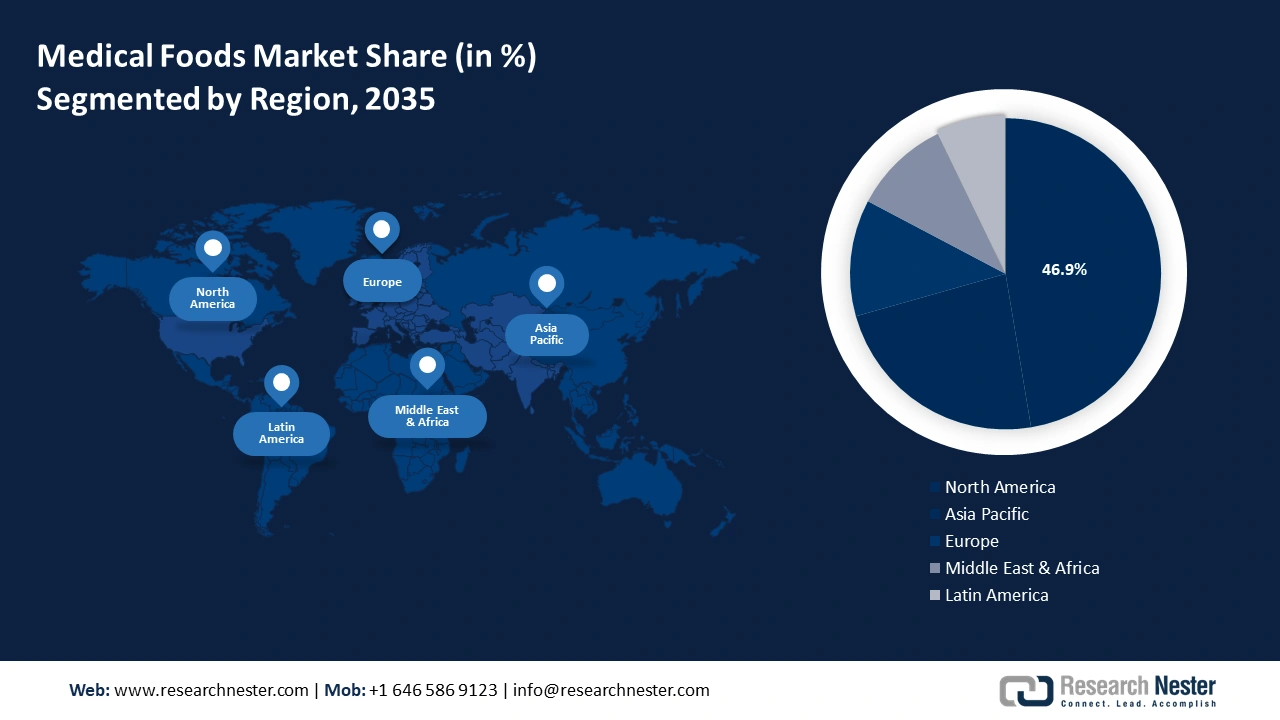

- 受慢性病老年人口激增的推动,到 2035 年,北美医疗食品市场将占据 47% 以上的份额。

细分市场洞察:

- 预计到 2035 年,口服医疗食品市场将占据 71.20% 的市场份额,这得益于支持口服医疗食品的举措以及产品技术的不断进步。

- 预计到 2035 年,粉末状医疗食品市场将出现惊人的增长,这得益于易于储存、消化且可制成纯素或无麸质的粉末状医疗食品的普及。

主要增长趋势:

- 政府推出有针对性的项目,推广医疗食品

- 扩大产品线,促进创新

主要挑战:

- 政府推出有针对性的项目,推广医疗食品

- 扩大产品线,促进创新

主要参与者:Lanfam LLC、Abbott、Targeted Medical Pharma Inc.、Primus Pharmaceuticals Inc.、Fresenius Kabi AG、Mead Johnson & Company, LLC、SFI Health、Danone。

全球 医疗食品 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 255亿美元

- 2026年市场规模: 266.7亿美元

- 预计市场规模:到 2035 年将达到 419.3 亿美元

- 增长预测: 5.1% 复合年增长率(2026-2035)

主要区域动态:

- 最大的地区:北美(到 2035 年占比 47%)

- 增长最快的地区:亚太地区

- 主要国家:美国、德国、中国、日本、英国

- 新兴国家:中国、印度、日本、韩国、新加坡

Last updated on : 17 September, 2025

医疗食品市场的增长动力和挑战:

增长动力

有针对性的政府项目旨在推广医疗食品——政府研究项目重点关注以下领域:为患者提供食品资源指导、投资个性化医疗食品研发,以及开展公共政策倡导,推动服务匮乏社区采用基于营养的干预措施。例如,美国心脏协会于2024年1月宣布,将为19个研究项目拨款780万美元,重点关注心脏和大脑健康,这是其“食品保健”计划的一部分。

此外,美国食品药品监督管理局 (FDA) 计划在 2025 财年 (FY) 拟议预算中投资 72 亿美元。这笔资金将用于 FDA 加强医疗食品安全和营养,提升医疗产品安全,并支持供应链的弹性。一项全机构范围的跨部门计划将帮助 FDA 通过改进分析和监管方法,提升其能力。- 产品线的扩展和创新——治疗遗传性代谢紊乱和慢性疾病的创新食品需求日益增长。预计医疗食品的需求将受到制造商不断推出新产品和创新的推动。例如,2024年5月,威科健康与国际食品信息服务机构 (IFIS) 合作推出了独家跨学科健康研究数据库——奥维营养与健康 (Ovid NutriHealth)。这将帮助威科健康探索开发特医食品 (FSMP) 的新资源。

此外,达能于2022年7月宣布推出首款乳制品和植物混合婴儿配方奶粉,以满足市场对素食和弹性素食的旺盛需求。根据多学科数字出版研究所(MPDI)2024年2月的一份报告,英国年轻人口中约有8%、13%和21%的人是纯素食者、素食者,并且未来将转向素食主义。此外,由于医疗食品的普及和使用量不断增长,膳食纤维的收入也大幅增长。

挑战

成本高昂——医疗食品的制作需要经过精心调配和定制,并由专业人员制定和评估,因此成本相对较高。此外,市场上的药品选择种类繁多,加剧了医疗食品市场的竞争,成为医疗食品行业发展的制约因素。

- 医院药房无法提供特医食品——由于特医食品不属于药品,大多数医院药房无法销售。然而,国家市场监督管理总局(SAMR)正积极推进医院特医食品和婴儿配方奶粉的注册工作。

医疗食品市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

5.1% |

|

基准年市场规模(2025年) |

255亿美元 |

|

预测年度市场规模(2035年) |

419.3亿美元 |

|

区域范围 |

|

医疗食品市场细分:

给药途径段分析

到2035年底,口服领域有望占据医疗食品市场份额的71.2%以上。医疗食品的需求主要源于一些支持性且具有商业可行性的举措,以及人们对口服产品的日益增长的偏好。此外,许多公司,例如纽迪希亚 (Nutricia),正在根据市场需求不断改进和改进其产品,例如药丸、粉剂和预增稠产品。例如,纽迪希亚于2023年1月推出了其即饮型植物基口服营养补充剂Fortimel。该产品采用来自大豆和豌豆的优质植物蛋白特殊配制而成,可满足营养不良人群的营养需求。

产品细分分析

预计到预测期末,医疗食品市场中的粉末细分市场将以惊人的规模增长。大多数医疗食品都是粉末状的,方便口服。美国国立卫生研究院(NIH)2020年发布的一份报告指出,纽迪希亚(Nutricia)的Souvenaid是一种获得专利的矿物质和维生素医疗混合物,旨在改善阿尔茨海默病早期的大脑功能,并支持记忆功能。

此外,由于其易于消化和有效吸收,对老年人和新生儿也十分有益。正因如此,其配方中也存在许多创新,以提升其口感。粉状医疗食品更易于储存和食用,因为它们干燥且保质期长。它们在医疗用品商店很容易找到,可以用塑料或金属容器包装。除了满足患者的需求外,粉状食品还可以制成纯素食或无麸质食品,以保护患者免受过敏。这是医疗食品市场扩张的主要增长因素。

我们对全球市场的深入分析包括以下几个部分:

给药途径 |

|

产品 |

|

应用 |

|

销售渠道 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

医疗食品市场区域分析:

北美市场洞察

到2035年,北美市场预计将占据47%的市场收入份额。该地区的增长主要源于患有慢性疾病的老年人口激增。美国疾病控制与预防中心(CDC)估计,2024年全球约有1.29亿人患有糖尿病、癌症、高血压、心脏病和肥胖症等主要慢性疾病。此外,婴儿数量的增加和营养不良病例的增加也推动了市场的增长。

美国婴儿数量的增加是医疗食品市场份额增长的主要因素,因为他们高度依赖配方奶粉和医疗食品。美国疾病控制与预防中心在2022年发布的一份报告指出,美国的出生率从2020年到2021年增长了1%,2022年出生人口超过300万。

营养不良是加拿大人营养不良的主要原因。为了满足这一需求,需要补充矿物质和维生素,而这正是加拿大对医疗食品的需求。根据加拿大全球事务部2021年的数据,约有23亿人营养不良,其中9.28亿人(由于食物摄入减少),20亿人(维生素和矿物质摄入减少),以及约40%的男性和女性肥胖或超重。

亚太市场洞察

预测期内,亚太地区的医疗食品市场份额也将大幅增长,规模显著扩大,占据第二位。该地区人口的快速增长,加上城市化进程加快以及人们对早期诊断和慢性及重大疾病的认识不断提高,推动了该地区市场的增长。亚洲开发银行预测,到2050年底,每4个人中就有1人年龄超过40岁。

中国糖尿病和癌症患病率的上升,使得人群更容易受到疾病的侵袭。世界卫生组织在2023年世界经济论坛上评价中国糖尿病患者增长呈“爆炸式”增长,并预测到2021年中国将有1.41亿糖尿病患者,约占总人口的十分之一。

日本久坐不动的人群数量显著增加,越来越多的人加入了企业工作。这使得人们通过在饮食中加入营养食品,迈向健康生活。美国国立卫生研究院(NIH)2021年的估计显示,平均约有25%的日本人属于久坐不动人群,久坐时间超过8小时。此外,医疗食品不仅用于治疗疾病,也用于预防疾病。这使得该国的医疗食品供应商受益匪浅。

医疗食品市场参与者:

- EraCal治疗公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 兰法姆有限责任公司

- 雅培

- 目标医疗制药公司

- Primus制药公司

- 费森尤斯卡比股份公司

- 美赞臣公司

- SFI 健康

- 达能

据预测,医疗食品市场将持续增长,这些公司将占据巨大的市场份额。大多数公司正在持续合作、签订协议、扩张业务、组建合资企业,以促进该行业的发展。随着久坐生活方式的普及以及癌症、心血管疾病等各种慢性疾病的蔓延,各公司正在不断改进膳食补充剂,以适应最新趋势,并有望成为该领域的主要参与者。

一些关键参与者包括:

最新发展

- 2023 年 2 月, EraCal Therapeutics与雀巢公司合作研究,寻找与控制食物摄入相关的最新营养保健品。

- 2022 年 3 月, Lanfam LLC公司推出了 Proleeva,这是一种新型医疗食品,旨在治疗神经病变、骨质疏松症、纤维肌痛、糖尿病和类风湿性关节炎等炎症性疾病以及慢性疼痛。

- Report ID: 6298

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。