LNG 加注市场展望:

2025年,液化天然气加注市场规模超过23.7亿美元,预计到2035年将超过312亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过29.4%。预计到2026年,液化天然气加注行业规模将达到30亿美元。

在快速发展的全球能源环境中,液化天然气加注是实现更环保、更高效的海上作业的关键要素。当前向低排放燃料的转变,使得液化天然气加注成为航运业重要的运营和监管发展方向。日益增长的能源效率、脱碳和创新技术集成需求是这一不断变化的环境的特征。

除了重新定义排放标准外,液化天然气(LNG)作为船用燃料的使用还引发了供应链物流、加油策略和运营实践的变化。为了减少海上活动产生的温室气体排放,国际海事组织(IMO)于2020年1月降低了船用燃料的含硫量。由于预计在IMO法规出台后,LNG将成为一种经济高效的船用燃料替代品,预计未来几年美国LNG加油业务将会增长。

关键 液化天然气加注 市场洞察摘要:

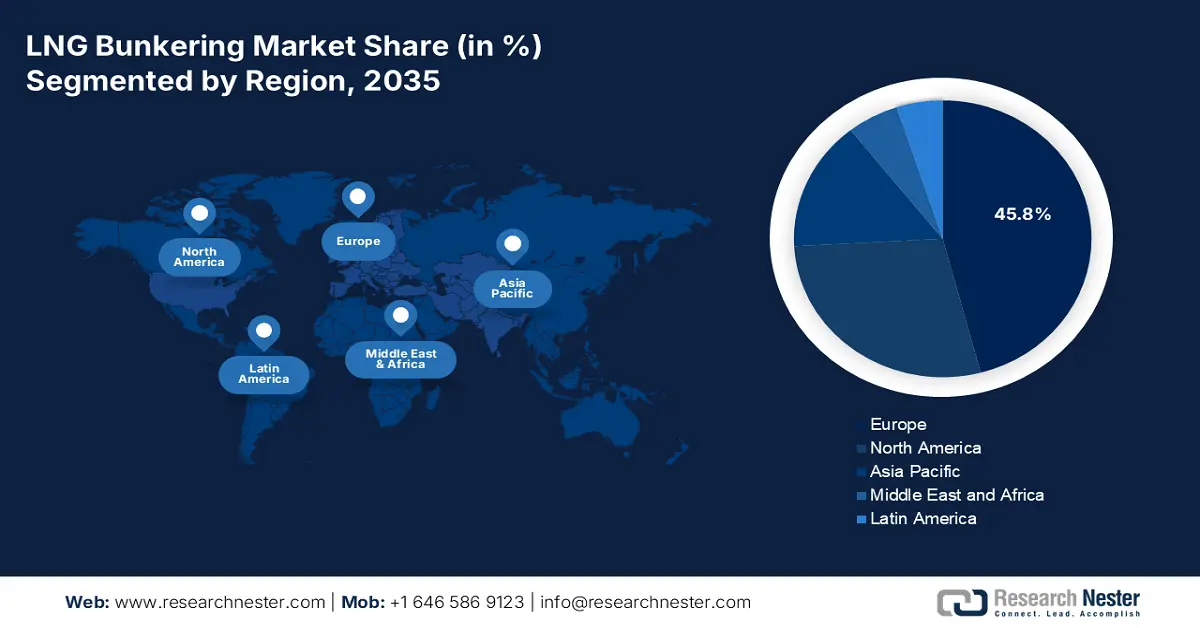

区域亮点:

- 欧洲在液化天然气加注市场占有 45.8% 的份额,这得益于欧洲积极主动地执行环境法规以及高度重视可持续海洋运营,从而推动了液化天然气作为船用燃料的需求,直至 2035 年。

细分市场洞察:

- 预计到 2035 年,卡车到船舶运输领域将占据 48.8% 的市场份额,这得益于其多功能性以及在缺乏 LNG 基础设施的港口易于安装的特点。

- 预计集装箱船运输领域将在 2026 年至 2035 年间获得显著的市场份额,这得益于其在国际贸易中的关键作用以及对更环保燃料选择的需求。

主要增长趋势:

- 液化天然气加注需求不断增长

- 液化天然气动力船队规模不断增长

主要挑战:

- 液化天然气加注的初始投资成本高

- 监管和安全问题

- 主要参与者:壳牌国际有限公司、道达尔能源公司、ENGIE 集团、新奥生态控股有限公司、Gasum 有限公司、韩国天然气公司、Harvey Gulf International Marine LLC、GasLog 有限公司、Crowley Maritime Corporation 和 Titan LNG。

全球 液化天然气加注 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:23.7 亿美元

- 2026 年市场规模:30 亿美元

- 预计市场规模:2035 年将达到 312 亿美元

- 增长预测:29.4% 复合年增长率 (2026-2035)

主要区域动态:

- 最大区域:欧洲(到 2035 年,份额将达到 45.8%)

- 增长最快的地区:亚太地区

- 主要国家/地区:德国、荷兰、挪威、美国、日本

- 新兴国家:中国、印度、日本、韩国、新加坡

Last updated on : 28 August, 2025

LNG 加油市场的增长动力和挑战:

增长动力

- 液化天然气加注需求不断增长:随着液化天然气船队的持续快速增长,对配套液化天然气加注基础设施的需求也日益增长。液化天然气船舶的液化天然气消耗量急剧上升,2020年至2024年间增幅超过500%。悬挂意大利国旗的加注船“Alice Cosulich”号满足了欧洲日益增长的液化天然气和液化天然气(LBM)加注需求。这艘新的8,200立方米容量的液化天然气加注船“Alice Cosulich”号已于2024年第四季度加入泰坦船队,并将根据泰坦与意大利海运集团Fratelli Cosulich签署的长期租船协议在欧洲运营。

- 液化天然气 (LNG) 动力船队的增长:在海运领域,包括油轮、邮轮和集装箱船在内的液化天然气 (LNG) 动力船舶的数量正在迅速增加。该行业努力遵守环境法规并降低碳足迹是这一扩张的主要驱动力。随着液化天然气 (LNG) 加注解决方案需求的增加,越来越多的液化天然气 (LNG) 动力船舶投入使用,液化天然气 (LNG) 加注市场也在不断增长。跨行业联盟 SEA-LNG 报告称,到 2028 年底,将有 1,154 艘液化天然气 (LNG) 动力船舶投入使用,另有 564 艘正在规划中。目前共有 772 艘液化天然气 (LNG) 运输船投入运营,预计到 2023 年底将有 341 艘交付。全球 60,000 艘最大的船舶中,超过 2,000 艘是液化天然气 (LNG) 动力船舶。

挑战

- LNG 加注的初始投资成本高:向 LNG 加注过渡需要大量的前期成本,包括开发必要的加注基础设施、改造现有船舶或建造以 LNG 为燃料的新结构,这减缓了 LNG 作为船用燃料的采用率。

- 监管和安全问题:尽管液化天然气(LNG)的储存、处理和加注具有诸多优势,但它也引发了安全和监管问题。制定全面的液化天然气加注法规并严格遵守安全标准,可能会给液化天然气加注市场的扩张带来挑战。科技公司、监管机构和行业利益相关者必须继续携手合作,共同解决这些问题。

LNG 加油市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

29.4% |

|

基准年市场规模(2025年) |

23.7亿美元 |

|

预测年度市场规模(2035 年) |

312亿美元 |

|

区域范围 |

|

LNG 加油市场细分:

类型(卡车到船 (TTS)、码头到船 (TTS)、船到船 (STS))

预计到2035年底,卡车到船(TTS)运输方式将占据LNG加注市场约48.8%的份额。这种方式是指将LNG直接从油罐车转运至停靠港口的船舶。TTS运输方式因其多功能性和易于安装而广受欢迎,尤其是在缺乏专用LNG基础设施的港口。

TTS 尤其有利于小型港口和船舶,因为它提供了一种经济高效且快速的 LNG 加注替代方案。尽管单次运输的 LNG 数量有限,但这种方法的多功能性使其成为开始转向 LNG 燃料的航运公司的理想选择。

船舶类型(集装箱船、油轮、渡轮、游轮、近海支援船、其他)

预计集装箱船将在液化天然气加注市场中占据显著份额。集装箱航运在国际贸易中运输货物至关重要,因此占据了相当大的市场份额。由于集装箱船通常遵循既定航线并具有可预测的时间表,液化天然气加注的物流变得更加便捷高效。

由于运营商希望减少这些繁忙贸易航线上的排放,液化天然气 (LNG) 已成为更环保的燃料选择。遵守严格的环保标准是推动该领域采用液化天然气的另一个因素,这使得液化天然气成为新建船舶和改造船舶的理想选择。

我们对全球液化天然气加油市场的深入分析包括以下几个部分:

类型 |

|

船舶类型 |

|

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

LNG 加油市场区域分析:

欧洲市场预测

到2035年底,欧洲液化天然气加注市场预计将占据全球45.8%以上的收入份额。这得益于欧洲积极实施严格的环境法,并坚定致力于可持续的海洋运营。

欧洲政府积极支持这些旨在降低温室气体排放、提高航运业能源效率的活动。这些举措强调了液化天然气加注在实现这些具有挑战性的环境目标中所发挥的重要作用,并确立了全球标准。由于欧洲当局的监管压力,液化天然气作为船用燃料的需求急剧增长,这使得液化天然气加注成为该地区海上减排计划的重要组成部分。

德国高度重视海洋产业,在大幅减少其环境影响的同时,持续蓬勃发展,彰显了液化天然气加注在当代海上作业中的适应性和关键必要性。能源领域的领导者Molgas Energy完成了其在德国的首个液化天然气加注作业。该集团在德国库克斯港进行了首次卡车到船的加注作业。据Molgas Energy在一封电子邮件声明中称,作业期间,多辆卡车向UECC的液化天然气混合动力PCTC Auto Achieve运送了100公吨液化天然气。

英国致力于推广更绿色的海上燃料选择,而更高效、更安全、更环保的液化天然气加注解决方案的不断发展,也进一步增强了这一努力。在苏格兰邓迪,Titan公司进行了其在英国的首次液化天然气加注作业。DEME集团通过Titan公司新租用的液化天然气运输船“Alice Cosulich”号,向“Living Stone”号运输了345公吨液化天然气。该船总长113米,型宽20米,型深13.5米,设计吃水6.35米,载重量约为5300吨。

北美市场分析

由于LNG需求日益增长,以减少航运业的碳足迹,预计北美LNG加注市场在预测期内将呈现显著增长。此外,由于LNG是一种更佳的替代燃料,各国政府一直在调整其使用方式。随着LNG基础设施重建和升级的投资不断增加,以及对更新传统能源框架以支持向清洁燃料转型的日益重视,行业前景将进一步改善。

美国正在积极努力提高液化天然气加注的运营效率,并致力于成为液化天然气加注领域的主要创新者和全球最佳实践的标杆。鉴于此,预计未来几年美国液化天然气加注业务将蓬勃发展,因为根据国际海事组织 (IMO) 的规定,液化天然气有望成为更具成本效益的船用燃料替代品。美国造船商芬坎蒂尼湾造船公司 (Fincantieri Bay Shipbuilding) 建造了美国最大的液化天然气加注驳船。这艘126.8立方米长的液化天然气加注驳船可容纳12,000立方米液化天然气,是该船的主要组成部分。

加拿大天然气供应充足,并致力于大幅减少温室气体排放。由于天然气燃烧时排放的温室气体较少,液化天然气 (LNG) 是加拿大航运业理想的船用燃料替代品。在温哥华港,加拿大船东 Seaspan Energy 公司首次为一艘集装箱货船进行了船对船液化天然气加注作业。该公司的船队拥有三艘液化天然气加注船,包括姊妹船 Seaspan Baker 号和 Seaspan Lions 号,以及 7,600 立方米的 Seaspan Garibaldi 号。

液化天然气加油市场主要参与者:

- 泰坦液化天然气

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 壳牌国际有限公司

- 总能量

- ENGIE集团

- 新奥生态控股有限公司

- 天然气有限公司

- 韩国天然气公司

- 哈维海湾国际海运有限公司

- GasLog有限公司

- 克劳利海事公司

LNG 加注市场由几家重要参与者共同推动,他们推动着 LNG 技术的进步和应用。领先的公司正在通过收购和合作扩大其市场份额。此外,人们越来越重视环境责任,制造商纷纷采取措施减少温室气体排放。这种方法符合监管标准,并吸引了具有环保意识的消费者。

以下是液化天然气加油市场的一些主要参与者:

最新发展

- 2024 年 11 月,壳牌西部液化天然气公司租用了一艘 8,000 立方米(cbm)内陆液化天然气加注船,由 Victrol 和 Sogestran 的合资企业 LNG Shipping 命名。

- 2024年10月,道达尔能源公司(TotalEnergies)与西班牙船东Ibaizabal达成租赁协议,将租赁一艘容量为18,600立方米的新型液化天然气(LNG)加注船。这艘新船将增强道达尔能源公司在全球加注中心的影响力。具体而言,这艘新增的船舶可能用于阿曼,道达尔能源公司正在阿曼开展Marsa LNG项目,该项目旨在为海湾航运业供应液化天然气。

- Report ID: 7476

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。