。

- 介绍

- 市场定义

- 市场细分

- 产品概述

- 假设和缩略语

- 研究方法论

- 研究过程

- 初步研究

- 工业服务提供商

- 终端用户

- 二次研究

- 市场规模估计

- 执行摘要 - 全球工业服务市场

- 市场动态分析

- 增长动力

- 市场走向

- 市场的主要障碍

- 主要市场机会

- 基于服务类型

- 基于应用程序类型

- 基于最终用户

- 基于地理

- 最终用户可用性分析 - 工业服务

- 平均定价分析

- Covid-19 对工业服务市场的影响

- 对整体市场的影响

- 对供应链的影响

- 对最终用户的影响

- 对整体价格走势的影响

- 对需求的影响

- 对主要参与者创收的影响

- 工业服务生态系统区域分析

- 防爆技术展望

- 产品组合比较分析

- 全球工业服务市场展望

- 按价值划分,2019-2028 年(百万美元)

- 按服务类型

- 工程和咨询,2019-2028F(百万美元)

- 安装和调试,2019-2028F(百万美元)

- 运营改进和维护,2019-2028 年(百万美元)

- 按申请

- 集散控制系统 (DCS),2019-2028F(百万美元)

- 可编程逻辑控制器 (PLC),2019-2028F(百万美元)

- 监控和数据采集,2019-2028F(百万美元)

- 电动机和驱动器,2019-2028 年(百万美元)

- 阀门和执行器,2019-2028F(百万美元)

- 人机界面 (HMI),2019-2028 年(百万美元)

- 监控系统,2019-2028 年(百万美元)

- 信号系统,2019-2028 年(百万美元)

- 成像系统,2019-2028 年(百万美元)

- 制造执行系统 (MES),2019-2028F(百万美元)

- 安全系统,2019-2028F(百万美元)

- 防爆系统,2019-2028F(百万美元)

-  电机和控制系统,2019-2028 年(百万美元)

-  供电系统,2019-2028F(百万美元)

-  自动化系统,2019-2028F(百万美元)

-  监控系统,2019-2028F(百万美元)

-  其他系统,2019-2028 年(百万美元)

- 燃烧器管理系统 (BMS),2019-2028F(百万美元)

- 紧急关闭系统 (ESD),2019-2028F(百万美元)

- 火灾和气体监测与控制,2019-2028F(百万美元)

- 其他,2019-2028F(百万美元)

- 防爆系统,2019-2028F(百万美元)

- 按最终用户

- 石油和天然气行业,2019-2028F(百万美元)

- 化学工业,2019-2028F(百万美元)

- 能源与电力,2019-2028 年(百万美元)

- 采矿业,2019-2028 年(百万美元)

- 海洋和造船业,2019-2028F(百万美元)

- 制药行业,2019-2028F(百万美元)

- 航空业,2019-2028F(百万美元)

- 食品和饮料行业,2019-2028F(百万美元)

- 其他,2019-2028F(百万美元)

- 按地区

- 北美,2019-2028 年(百万美元)

- 欧洲,2019-2028 年(百万美元)

- 亚太地区,2019-2028 年(百万美元)

- 拉丁美洲,2019-2028 年(百万美元)

- 中东和非洲,2019-2028 年(百万美元)

- 按服务类型

- 按价值划分,2019-2028 年(百万美元)

- 北美工业服务市场展望

- 按服务类型

- 工程和咨询,2019-2028F(百万美元)

- 安装和调试,2019-2028F(百万美元)

- 运营改进和维护,2019-2028 年(百万美元)

- 按申请

- 集散控制系统 (DCS),2019-2028F(百万美元)

- 可编程逻辑控制器 (PLC),2019-2028F(百万美元)

- 监控和数据采集,2019-2028F(百万美元)

- 电动机和驱动器,2019-2028 年(百万美元)

- 阀门和执行器,2019-2028F(百万美元)

- 人机界面 (HMI),2019-2028 年(百万美元)

- 监控系统,2019-2028 年(百万美元)

- 信号系统,2019-2028 年(百万美元)

- 成像系统,2019-2028 年(百万美元)

- 制造执行系统 (MES),2019-2028F(百万美元)

- 安全系统,2019-2028F(百万美元)

- 防爆系统,2019-2028F(百万美元)

-  电机和控制系统,2019-2028 年(百万美元)

-  供电系统,2019-2028F(百万美元)

-  自动化系统,2019-2028F(百万美元)

-  监控系统,2019-2028F(百万美元)

-  其他系统,2019-2028 年(百万美元)

- 燃烧器管理系统 (BMS),2019-2028F(百万美元)

- 紧急关闭系统 (ESD),2019-2028F(百万美元)

- 火灾和气体监测与控制,2019-2028F(百万美元)

- 其他,2019-2028F(百万美元)

- 防爆系统,2019-2028F(百万美元)

- 按最终用户

- 石油和天然气行业,2019-2028F(百万美元)

- 化学工业,2019-2028F(百万美元)

- 能源与电力,2019-2028 年(百万美元)

- 采矿业,2019-2028 年(百万美元)

- 海洋和造船业,2019-2028F(百万美元)

- 制药行业,2019-2028F(百万美元)

- 航空业,2019-2028F(百万美元)

- 食品和饮料行业,2019-2028F(百万美元)

- 其他,2019-2028F(百万美元)

- 按服务类型

- 欧洲工业服务市场展望

- 亚太工业服务市场展望

- 拉丁美洲工业服务市场展望

- 中东和非洲工业服务市场展望

- 竞争格局,2019-2028

- 通用电气

- 霍尼韦尔国际公司

- 萨姆森股份公司

- R.斯塔尔股份公司

- 西门子公司

- 施耐德电气

- 罗克韦尔自动化公司

- 伊顿公司

- ABB有限公司

- Leadec 控股 BV & Co. KG

- 比尔芬格公司

- WERMA 信号技术有限公司

- 其他领先球员

。

工业服务市场展望:

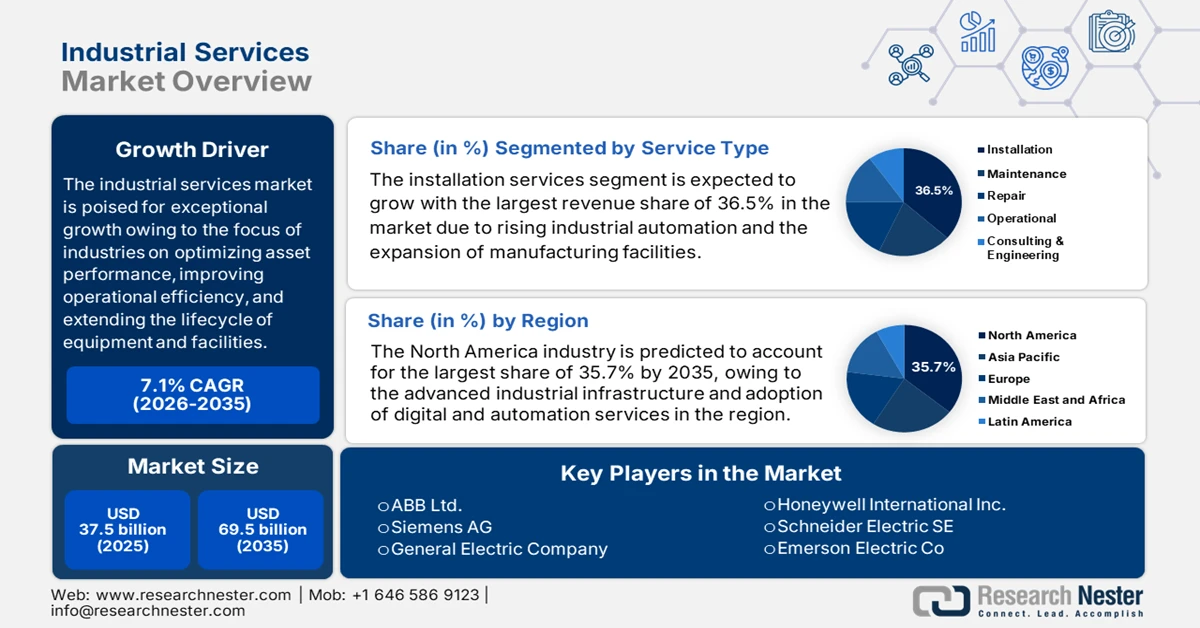

2025年工业服务市场规模为375亿美元,预计到2035年底将达到695亿美元,在预测期(即2026-2035年)内,复合年增长率为7.1%。2026年,工业服务行业的规模预计为401亿美元。

由于各行业致力于优化资产性能、提高运营效率并延长设备和设施的使用寿命,工业服务市场有望迎来显著增长。在此背景下,国际工业服务提供商Bilfinger SE宣布,公司将于2025年6月被纳入STOXX欧洲600指数。该公司在欧洲、北美和中东地区提供涵盖整个工业价值链的服务,2024年营收超过54亿美元(50亿欧元)。因此,此类举措将提升公司在投资者中的知名度和信誉度,进而吸引更多资金用于扩张项目,促成更大规模的工业服务合同,并推动工业服务行业的增长。

此外,能源转型计划、制造业产能扩张以及对安全、合规和可靠性日益重视等因素,正刺激着市场前所未有的增长。2024年10月,管理着650亿美元资产的全球另类投资公司HIG Capital宣布收购英国Rainham Industrial Services。Rainham Industrial Services是一家为发电、垃圾发电、核能和制造业提供安装、维护和翻新服务的公司。该公司在英国设有四个运营点,提供机械、通道、隔热、喷漆和清洁服务。Rainham受益于英国老旧工业基础和不断增长的发电行业。该公司计划通过选择性并购来拓展业务,同时保留其现有管理团队。因此,此次交易表明,受老旧基础设施和整合机遇的驱动,私募股权投资者对这一领域表现出浓厚的兴趣。

关键 工业服务 市场洞察摘要:

区域亮点:

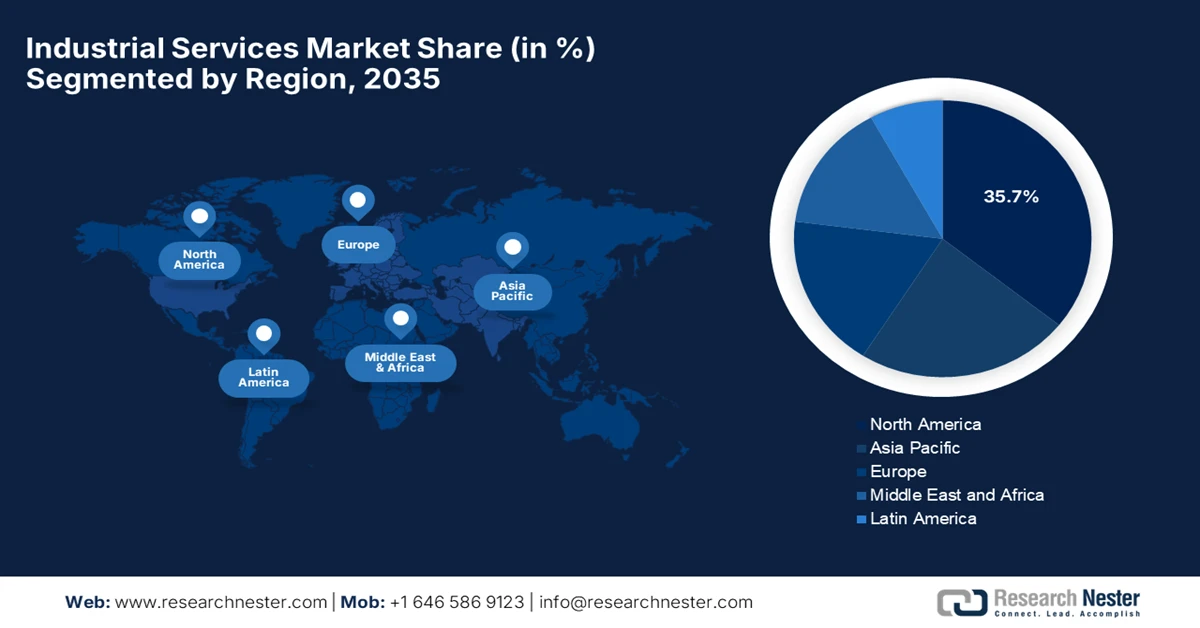

- 预计到 2035 年,北美将占据工业服务市场 35.7% 的收入份额,这得益于先进的工业基础设施以及数字化和自动化服务的加速普及。

- 预计在 2026-2035 年预测期内,亚太地区将实现最快的增长,这得益于新兴经济体快速的工业化、城市化发展和制造业产能的提升。

细分市场洞察:

- 预计到 2035 年,安装服务将在工业服务市场中占据最大的收入份额,达到 36.5%,这主要得益于自动化和数字化工业系统的日益普及,这些系统需要专门的设备安装、校准和集成。

- 预计在 2026-2035 年预测期内,制造执行系统将占据相当大的份额,这得益于制造商加速采用数字化生产管理平台来简化工作流程、实现实时数据可见性以及集成高级分析。

主要增长趋势:

- 采用先进技术和工业4.0

- 外包与运营优化

主要挑战:

- 技术工人短缺和劳动力老龄化

- 需求波动和项目不确定性

主要参与者: ABB有限公司(瑞士)、西门子公司(德国)、通用电气公司(美国)、霍尼韦尔国际公司(美国)、施耐德电气公司(法国)、艾默生电气公司(美国)、罗克韦尔自动化公司(美国)、三菱电机株式会社(日本)、横河电机株式会社(日本)、日立有限公司(日本)、博世力士乐股份公司(德国)、阿特拉斯·科普柯公司(瑞典)、SKF公司(瑞典)、伊顿公司(爱尔兰)、福陆公司(美国)、雅各布斯工程集团公司(美国)、威立雅环境集团(法国)、SGS公司(瑞士)、L&T技术服务有限公司(印度)、佩特罗法克有限公司(英国)

全球 工业服务 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 375亿美元

- 2026年市场规模: 401亿美元

- 预计市场规模:到2035年将达到695亿美元

- 增长预测:年复合增长率 7.1%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占35.7%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、德国、日本、中国、英国

- 新兴国家:印度、韩国、巴西、沙特阿拉伯、澳大利亚

Last updated on : 30 January, 2026

工业服务市场——增长动力与挑战

增长驱动因素

- 先进技术的应用与工业4.0:物联网、人工智能、数据分析、智能传感器和自动化技术的日益融合是推动工业服务市场对这些技术的安装、管理和支持需求增长的主要因素。在此背景下,Systems with Intelligence (SWI) 于2025年3月宣布收购Enertics Inc.,后者是一家专注于人工智能驱动的工业物联网解决方案的公司,致力于实现实时资产健康监测。此次收购通过整合先进的传感、连接和预测分析技术,增强了SWI的非接触式监测系统,从而加快了工业和公用事业应用的部署速度并提高了运营效率。此外,两家公司都致力于通过基于人工智能的诊断和自动化技术,增强远程监测能力,优化资产性能并降低运营风险。

- 外包与运营优化:企业正将维护、维修和运营任务外包给服务提供商,以管理核心业务职能并获取技术专长。这一趋势在制造业、能源和公用事业领域尤为明显,因为这些行业的内部能力可能有限。2025年6月,SBM Offshore宣布与TotalEnergies EP Suriname BV签订了一份运营和维护合同,负责苏里南58号区块的FPSO GranMorgu浮式生产储卸油船的运营。该协议涵盖首次产油前的运营准备阶段以及至少两年的持续运营和维护服务,并包含延期选项。因此,这标志着SBM Offshore成为苏里南首家FPSO运营商,并凸显了TotalEnergies将专业运营和维护任务外包的战略,旨在利用SBM的专业知识并优化项目绩效,从而惠及市场。

- 工业化进程加快和基础设施建设蓬勃发展:新兴市场工业活动的扩张有效推动了市场增长。同时,工厂、电厂和加工厂等基础设施的现代化改造需要贯穿其整个资产生命周期的技术服务。在此背景下,乌兹别克斯坦政府于2025年10月宣布,其位于吉扎克地区的小型模块化核电站(SMNPP)一期工程已正式启动,这是国家能源基础设施发展的重要一步。该项目涉及广泛的技术和工业服务,包括挖掘、设备安装和组装,并由308名专业人员和177台机械设备提供支持。此外,该项目不仅有助于提升乌兹别克斯坦的能源独立性和促进经济增长,而且在电站从建设到员工培训的整个生命周期内,都将带动对专业工业服务的需求,因此市场前景乐观。

挑战

- 技术工人短缺和劳动力老龄化:由于劳动力老龄化和年轻技术专业人员不足,工业服务市场面临着技术工人短缺的严峻挑战。大多数经验丰富的技术人员和维护专家即将退休,而接替他们的人员却缺乏同等的实践经验。这种技能缺口会对服务质量、响应速度和运营规模的扩展能力产生负面影响。此外,工业服务还需要数字化、自动化和数据分析技能,这加剧了该行业的人才短缺。而且,培训和技能提升项目需要耗费大量时间和资金,这使得在复杂环境下运营的服务提供商面临劳动力管理方面的重大挑战。

- 需求波动和项目不确定性:市场对宏观经济周期、资本支出趋势和地缘政治因素十分敏感。因此,经济放缓、大宗商品价格波动或政府基础设施支出变化都可能导致需求波动。同时,项目延期、取消或缩减规模的情况也屡见不鲜,尤其是在大型工业和能源项目中。这种不确定性使得服务提供商的产能规划、人员部署和收入预测变得更加复杂。此外,客户对短期或灵活合同的偏好日益增强,降低了收入的可见性,使得行业参与者的长期战略规划和投资决策更具挑战性。

工业服务市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

7.1% |

|

基准年市场规模(2025 年) |

375亿美元 |

|

预测年份市场规模(2035 年) |

695亿美元 |

|

区域范围 |

|

工业服务市场细分:

服务类型细分分析

预计到2035年底,安装服务领域将以36.5%的市场份额成为工业服务市场中增长最快的细分市场。这一增长主要得益于各行业部署新型自动化和数字化系统,这些系统需要专家对先进设备进行安装、校准和集成。2025年9月,GlobalLogic与爱立信合作,宣布已在位于马里兰州黑格斯敦的日立铁路数字化工厂部署了专用5G网络,作为先进自动化和智能制造的骨干网络。此外,该部署还通过对尖端系统进行专家安装、集成和校准,实现了预测性维护、数字孪生、人工智能驱动的检测以及物联网驱动的物料运输等实时操作。因此,该项目充分表明,工业服务,尤其是安装服务的重要性,正在推动现代工厂的效率提升、安全性增强和数字化转型。

应用细分市场分析

预计在预测期内,制造执行系统(MES)将占据相当大的市场份额。制造商正选择数字化生产管理系统来优化工作流程、跟踪实时数据并集成高级分析功能,从而使该细分市场在行业营收增长方面处于领先地位。2024年12月,住友橡胶工业株式会社宣布在其位于日本白川的工厂部署罗克韦尔自动化公司的制造执行系统平台。该公司还指出,该MES将把生产数据、质量指标和预测与公司的ERP系统集成,从而实现全球制造基地的标准化实时管理。此外,此举是住友更广泛的数字化转型战略的一部分,旨在提高运营效率、加快决策速度并优化全球工厂运营,因此也意味着该细分市场的应用范围更加广泛。

技术应用细分分析

基于所采用技术的云计算细分市场预计将在预测期内占据显著的市场份额。云端工业服务被广泛用于优化正常运行时间和系统性能。大多数制造商和公用事业公司都依赖云平台来集中运营数据、集成物联网设备并支持远程诊断。云解决方案还有助于构建可扩展且灵活的IT基础设施,通过确保高系统可靠性来减少对大量本地部署的需求。此外,云计算增强了跨多个站点的协作,从而实现一致的性能跟踪和流程优化。同时,政府和企业举措强调数字化转型和工业4.0的采用,进一步加速了对云端工业服务的需求。

我们对全球市场的深入分析涵盖以下几个方面:

部分 | 子段 |

服务类型 |

|

应用 |

|

使用的技术 |

|

最终用户行业 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

工业服务市场——区域分析

北美市场洞察

预计到2035年底,北美工业服务市场将占据全球最大的市场份额,达到35.7%。先进的工业基础设施以及数字化和自动化服务的日益普及是该地区在该领域保持领先地位的关键因素。此外,该地区还受益于高技能劳动力和强大的技术供应商生态系统,这些供应商不断创新,共同致力于提高运营效率。2025年2月,巴布科克-威尔科克斯公司宣布,其子公司巴布科克-威尔科克斯建筑有限公司已获得价值3500万美元的合同,用于北美各地发电厂和工业设施的维护、翻新和安装服务,使其建筑订单储备总额达到1.6亿美元。该项目旨在确保公用事业公司和制造商的卓越性能、能源安全和电网可靠性,从而促进市场稳步增长。

美国工业服务市场在区域范围内呈现强劲增长势头,并与智能制造和工业4.0计划紧密相关。在这些计划中,工厂正在采用制造执行系统(MES)、云计算和物联网(IoT)监控系统。汽车、航空航天和能源行业对提高设备正常运行时间和降低运营风险的需求不断增长,也推动了美国市场的增长。2024年10月,Cemtrex公司宣布其子公司Advanced Industrial Services(AIS)获得伊丽莎白镇培训学院项目450万美元的合同,该项目涵盖第一阶段的暖通空调(HVAC)改造和第二阶段的锅炉、管道和消防升级,预计将于2025财年完工。这些项目凸显了AIS日益增长的实力,加上其在2023年收购Heisey Mechanical,进一步增强了其提供大规模工业服务的能力。

加拿大市场日益受到关注,尤其集中在能源基础设施、采矿和公用事业服务领域。与此同时,在政府鼓励现代化和可持续运营的激励措施的支持下,加拿大全国范围内正在广泛采用数字孪生、远程监控和智能传感器等技术,这些技术主要用于优化生产和资源管理,从而营造出有利可图的商业环境。例如,2025年6月,Blackstone Industrial Services宣布收购Trican Pipeline & Industrial Services,主要目的是扩大其在管道和关键设备服务领域的业务。此外,此次收购提升了公司的技术能力,并巩固了其在中游和工业领域的地位。而且,此次收购还提高了公司的技术专长,拓宽了服务范围,并扩大了业务覆盖面,从而有效地推动了加拿大市场需求的增长和整体市场发展。

亚太市场洞察

由于亚太地区各国工业化进程的快速推进,预计该地区工业服务市场在预测期内将实现最快增长。城市化、基础设施建设和制造业增长等因素也正在加速区域市场的扩张。例如,2025年7月,马恒达工业园钦奈有限公司和住友商事株式会社联合宣布,已与大阪府签署战略合作协议,以支持日本企业进入印度市场。该合作旨在通过提供咨询、监管支持和基础设施接入等方式,促进企业进入印度市场,从而将钦奈打造成为国际制造业中心。此外,此次合作还将通过吸引外资和推动整个地区工业服务业的持续增长,增强印度的产业生态系统。

在中国,得益于政府大力推进的智能工厂和持续的产业升级,工业服务市场已在区域格局中占据稳固地位。2024年11月,工信部办公厅公布了2024年5G+工业互联网融合应用试点城市名单,包括南京、武汉、青岛、深圳、苏州、上海、宁波、广州、沈阳和成都。这些城市的任务是通过5G赋能的智能工厂、工业互联网基础设施和创新应用实例,推动电子、汽车、石化、装备制造等行业的数字化转型。此外,该计划还旨在强化产业集群,促进5G解决方案的大规模部署,并加强产学研合作,从而提升中国市场的整体竞争力。

由于制造业和基础设施的快速发展,印度工业服务业保持着强劲的地位,尤其是在汽车、电力和化工行业。2025年8月,VinFast宣布其位于泰米尔纳德邦SIPCOT工业园的400英亩电动汽车组装厂正式投产,这是该公司在越南以外的首个生产基地。该工厂采用先进的自动化技术和多个车间,初期年产量将达到5万辆电动汽车,助力VinFast实现到2030年底在印度销售100万辆电动汽车的目标。此外,该公司正与当地供应商、经销商网络和电池合作伙伴开展合作,致力于促进供应链本地化、提升员工技能和推动电动汽车的可持续发展。这些举措将推动市场增长,进而带动对本地供应链、物流、维护、质量控制和员工培训的需求。

欧洲市场洞察

欧洲在全球格局中的地位日益巩固,这得益于其对可持续性、合规性和传统工业系统现代化的高度重视。该地区正见证着数字化解决方案、云端监控和预测性维护的日益普及,服务提供商正为能源、汽车和化工等行业提供支持。2025年4月,德国电信和英伟达宣布推出全球首个工业人工智能云平台,这项耗资10.8亿美元(约10亿欧元)的计划旨在为德国和欧洲提供自主、安全的人工智能基础设施。该平台由SAP的商业技术平台提供支持,使大型企业、中小企业和初创公司能够在从设计到机器人等所有制造应用中开发和部署人工智能。此外,该项目在慕尼黑一座经过改造的数据中心内安装了超过1万个英伟达GPU,是“德国制造”(Made 4 Germany)计划的旗舰项目,该计划汇集了包括西门子和Agile Robots在内的100多家公司。

德国工业服务市场已跻身制造业强国之列,其先进的自动化、机器人集成和工业4.0解决方案均依赖于工业服务。德国市场也受益于其高技能劳动力和创新能力,并已做好持续扩张的准备,尤其是在人工智能和机器学习集成方面。在此背景下,Leadec于2025年10月宣布,公司已对其服务进行重组,以加强工厂物流,重点关注与生产相关的任务,例如仓储、生产供应、预装配和废物管理,并整合自动化和数字化解决方案。该公司为全球800多家工厂提供支持,包括合适的物流、系统和自动导引车的维护以及实时数字化跟踪,以确保运营顺畅。2024年,该公司通过其名为Leadec.os的数字化平台提供安装、自动化、维护、物流和设施管理等服务,营业额超过14.1亿美元(约合13亿欧元)。

英国工业服务市场主要受能源、制造业和公用事业现代化改造的驱动,数字化监控、制造执行系统 (MES) 平台和云端管理解决方案的应用日益普及。在此背景下,英国电力网络公司 (UK Power Networks) 于 2024 年 3 月宣布,已将与 Kyndryl 的 IT 现代化合作伙伴关系延长四年,并扩展至其作为配电系统运营商的新角色。此次合作将构建基于 Microsoft Azure 云环境的电力网络,利用自动化、基础设施即代码 (IaC) 和云原生构建技术,提升服务约 850 万用户的网络运营效率、创新能力和韧性。此外,此举也彰显了英国在工业服务领域数字化和云现代化方面的领先地位,从而有助于改善资产生命周期管理、服务交付和绿色电力整合。

工业服务市场主要参与者:

- ABB有限公司(瑞士)

- 西门子股份公司(德国)

- 通用电气公司(美国)

- 霍尼韦尔国际公司(美国)

- 施耐德电气公司(法国)

- 艾默生电气公司(美国)

- 罗克韦尔自动化公司(美国)

- 三菱电机株式会社(日本)

- 横河电机株式会社(日本)

- 日立有限公司(日本)

- 博世力士乐股份公司(德国)

- 阿特拉斯·科普柯公司(瑞典)

- SKF AB(瑞典)

- 伊顿公司(爱尔兰)

- 福陆公司(美国)

- Jacobs 工程集团有限公司(美国)

- 威立雅环境公司(法国)

- SGS SA(瑞士)

- L&T Technology Services Ltd.(印度)

- Petrofac有限公司(英国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 西门子股份公司已成为全球市场最具影响力的企业之一,在自动化、数字化工业和智能基础设施领域拥有强大的实力。公司的工业服务战略以数字孪生、工业物联网和高级分析为核心,旨在提升资产性能和运营效率。此外,西门子还专注于可持续发展服务,帮助各行各业的工业客户降低能耗、排放和停机时间。

- ABB有限公司总部位于瑞士,凭借其在电气化、机器人、运动控制和过程自动化领域的专业技术,在工业服务领域占据领先地位。公司主要专注于全生命周期服务,包括远程监控、预测性维护和性能优化。此外,ABB的战略围绕数字化解决方案展开,例如ABB Ability,该方案将设备、系统和服务连接起来,以提高可靠性和效率。

- 霍尼韦尔国际公司在工业服务领域也占据着举足轻重的地位,尤其是在流程工业、楼宇自动化和能源管理方面。该公司凭借软件驱动的服务脱颖而出,例如资产绩效管理、网络安全和先进的过程控制。长期服务协议以及对传统系统的数字化升级,正在不断巩固霍尼韦尔在石油天然气、化工和制造业等行业的竞争优势。

- 施耐德电气是工业服务领域的重要参与者,专注于能源管理、自动化和可持续发展解决方案。公司的EcoStruxure平台支持状态监测维护、能源优化和实时资产监控等互联服务。此外,施耐德电气将数字化技术与咨询和全生命周期服务相结合,从而加强与客户的长期合作关系,并拓展其在各个领域的业务。

- 通用电气公司是该领域的核心参与者,尤其体现在其电力、可再生能源和航空航天相关服务业务方面。该公司专注于先进的分析、数字化诊断和基于结果的服务合同,以最大限度地提高设备的正常运行时间和性能。此外,通用电气对预测性维护、远程监控和现代化改造服务的重视,使客户能够通过提高效率和可靠性来延长资产寿命。

以下是一些在全球市场运营的主要参与者名单:

工业服务市场由拥有广泛国际业务的跨国工程和自动化巨头主导。该领域的关键企业通过先进的数字化能力展开竞争,包括预测性维护、工业物联网平台和数据驱动的资产管理解决方案。另一方面,战略举措侧重于拓展服务组合,并通过并购来增强其技术实力和地域覆盖范围。2024年12月,Amper宣布已将其工业服务业务以2500万美元(2300万欧元)的价格出售给总部位于德国的Mutares公司,获得1650万美元(1500万欧元)的资本收益,并完成了其2023-2026年战略计划中所有计划的非核心资产剥离,该计划尚待监管部门批准。此次交易使Amper能够进一步聚焦其战略重点,此前该公司已投资于储能系统和海上风电制造设施,预计将于2026年投入运营。

工业服务市场企业格局:

最新发展

- 2025年12月,ABB宣布已达成协议收购英国IPEC公司,此举将提升数据中心、公用事业和医疗保健等关键行业的预测性维护能力。IPEC的监测技术利用人工智能和先进分析技术,能够主动检测局部放电,从而避免代价高昂的停机时间,减少高达85%的维护成本,并延长设备使用寿命。

- 2025年11月,KBR的合资企业Brown & Root Industrial Services签署协议,收购Specialty Welding and Turnarounds公司。Specialty Welding and Turnarounds是领先的设备检修、冷却塔和工业催化剂服务提供商。此次收购将拓展公司在炼油厂、石化和可再生能源领域的业务能力、客户群体和终端市场覆盖范围,同时提高运营效率并创造交叉销售机会。

- Report ID: 3078

- Published Date: Jan 30, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。