高压直流换流站市场展望:

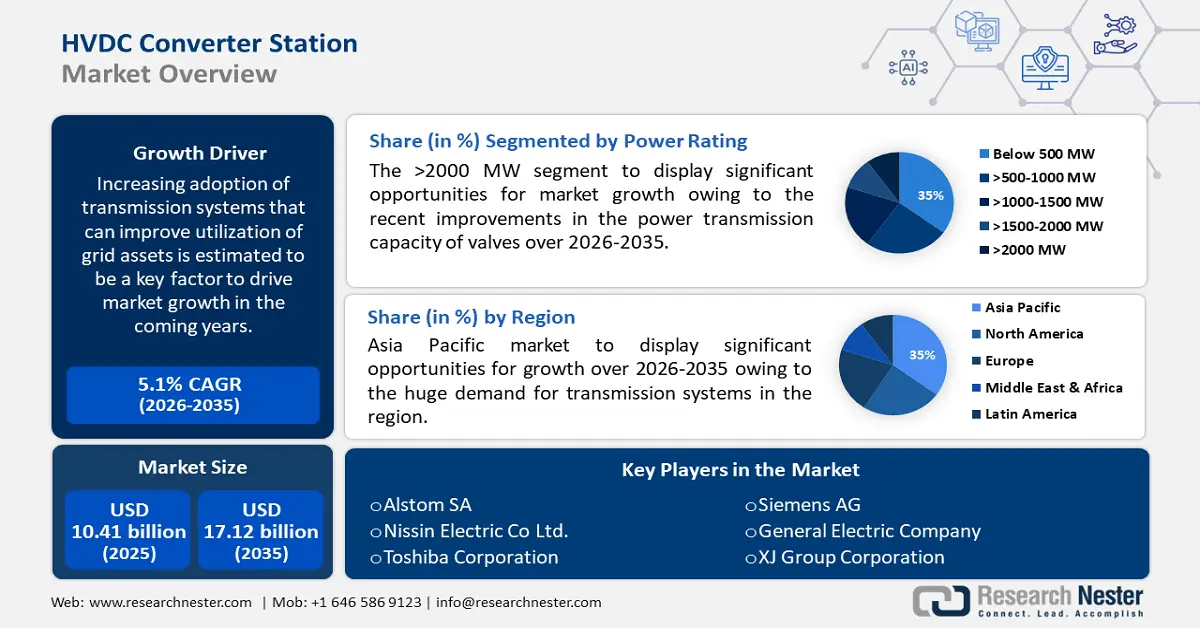

2025 年,高压直流换流站市场规模为 104.1 亿美元,预计到 2035 年将超过 171.2 亿美元,在预测期内(即 2026 年至 2035 年)的复合年增长率将超过 5.1%。2026 年,高压直流换流站的行业规模估计为 108.9 亿美元。

预计未来几年推动市场增长的关键因素之一是越来越多地采用能够提高电网资产利用率的输电系统。此外,海上风电场数量的不断增长,加上政府对建设高压直流换流站的优惠政策,预计将在不久的将来为市场带来充足的增长机会。市场增长还可以归因于全球对可再生能源日益增长的需求。近年来,由于迫切需要减少碳排放和减缓气候变化,可再生能源越来越受欢迎。2020年,可再生能源占全球净新增电力容量的近73%,其中太阳能和风能占据主导地位。

高压直流换流站的目的是促进长距离传输大量电力,这通常比使用传统的交流输电系统更高效、更经济。高压直流输电系统用于将电力从偏远的可再生能源(例如海上风电场或水力发电厂)输送到城市中心,或连接以不同频率或不同区域运行的电网。高压直流换流站是指用于高压直流 (HVDC) 输电系统的专用设施,用于将交流 (AC) 电转换为直流 (DC) 电,反之亦然。换流站通常由多个组件组成,包括变压器、转换器、滤波器、开关设备和控制系统。

高压直流输电换流站市场涵盖参与这些专用设施设计、制造和安装的各类公司,以及在其整个运行寿命期内提供支持的维护和服务提供商。市场驱动力来自以下几个方面:对可再生能源日益增长的需求、升级老化输电基础设施的需求,以及对互联区域电网以增强能源安全性和韧性日益增长的兴趣。此外,电力容量对可再生能源的依赖程度日益加深。国际可再生能源机构 (IRENA) 估计,到 2050 年,可再生能源可能占全球电力容量的 90%。除了环境效益外,可再生能源还能带来经济效益。可再生能源行业已在全球创造了数百万个就业岗位,并有潜力在未来几年创造更多就业岗位。此外,可再生能源可以减少对进口化石燃料的依赖,提高能源安全性,并为偏远和欠发达地区提供电力。因此,预计可再生能源将在预测期内推动全球高压直流输电换流站市场的增长。

关键 高压直流换流站 市场洞察摘要:

区域亮点:

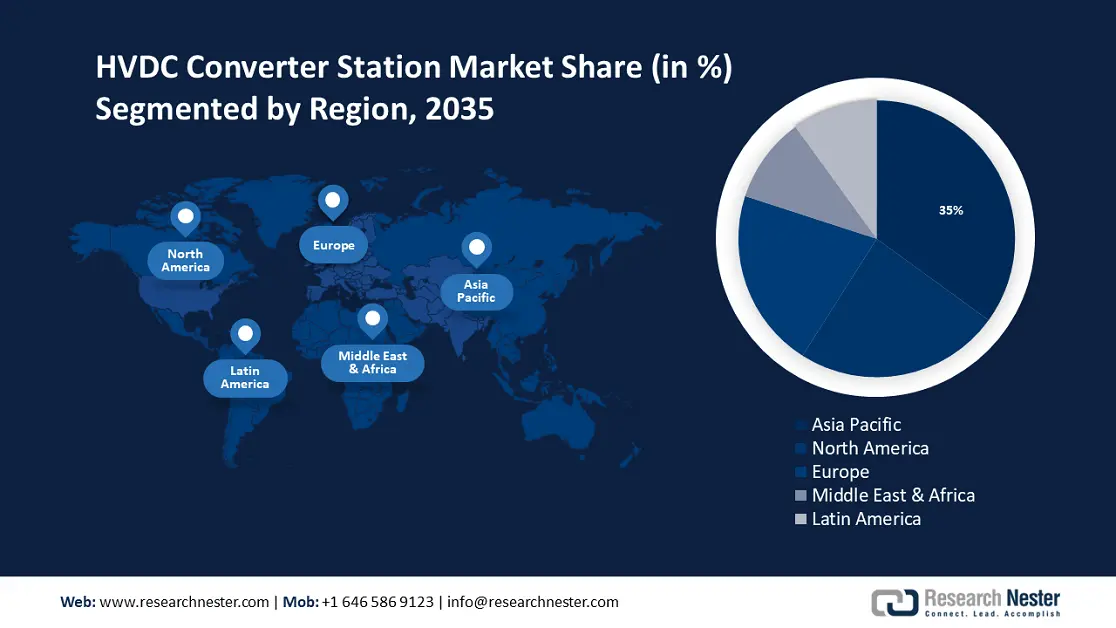

- 到 2035 年,亚太地区高压直流换流站市场将占据约 35% 的份额,这主要得益于电力需求、电动汽车普及率以及输电系统投资。

- 到 2035 年,北美市场将占据 24% 的份额,这得益于汽车行业的扩张和汽车保有量的增加。

细分市场洞察:

- 预计到 2035 年,高压直流换流站市场中 2000 兆瓦及以上功率段的市场份额将达到 35%,这得益于对大容量输电和可再生能源并网的需求不断增长。

- 预计到 2035 年,高压直流换流站市场中直流设备段的市场份额将达到 30%,这得益于对可再生能源、储能和电动汽车基础设施的需求不断增长。

主要增长趋势:

- 可再生能源装机容量不断增长

- 研究支出增加

主要挑战:

- 高压直流输电终端站安装成本高

- 专业技术人员匮乏

主要参与者:ABB 有限公司、西门子股份公司、通用电气公司、XJ 集团公司、印度重型电气有限公司、阿尔斯通公司、日新电机有限公司、东芝公司、日立有限公司、C-EPRI 电力工程有限公司。

全球 高压直流换流站 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 104.1亿美元

- 2026年市场规模: 108.9亿美元

- 预计市场规模:到 2035 年将达到 171.2 亿美元

- 增长预测: 5.1% 复合年增长率(2026-2035)

主要区域动态:

- 最大地区:亚太地区(到 2035 年占比 35%)

- 增长最快的地区:亚太地区

- 主要国家:中国、美国、德国、日本、印度

- 新兴国家:中国、印度、日本、韩国、泰国

Last updated on : 9 September, 2025

高压直流换流站市场增长动力和挑战:

增长动力

- 可再生能源装机容量不断增长——近年来,全球可再生能源发电容量显著增长。截至2020年底,可再生能源总装机容量达2799吉瓦,较2015年增长45%。高压直流换流站在可再生能源传输中发挥着至关重要的作用,尤其是在长距离传输中。高压直流换流站用于将海上风电场的电力输送到陆上电网。由于海上风电场通常远离海岸,高压直流输电通常比传统的交流输电系统更具成本效益和效率。

- 全球城镇化进程持续推进——收入水平的提高和全国范围内电力需求的增加,推动了对高压直流输电的需求增长。当今世界,56%的人口居住在城市地区,这推动了全球电力需求的增长。预计到2050年,城市人口将翻一番,几乎每10人中就有7人居住在城市。

- 研究支出增加——预测期内全球市场的增长可进一步归因于研发活动投资的增加,以不断寻找更可行的电力传输解决方案。研究报告显示,自2000年以来,全球研发支出实际增长了两倍多,从约6800亿美元增至2019年的2.5万亿美元以上。

- 快速发展的化学工业——例如,到 2025 年,化学品需求预计每年将增长 8%。到 2025 年,印度化学工业将为其国内生产总值贡献 2900 亿美元。

- 电力消耗激增——根据国际能源署 (IEA) 的数据,2020 年全球电力消耗量接近 23,500 TWh(太瓦时),预计预测期内还将进一步增长。

挑战

- 安装高压直流输电终端站的成本高——安装高压直流输电终端站的成本可能很高,这归因于多种因素,包括设备成本、土建工程等,预计这会阻碍市场增长。

- 缺乏熟练的专业人员

- 产品替代品的存在

高压直流换流站市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

5.1% |

|

基准年市场规模(2025年) |

104.1亿美元 |

|

预测年度市场规模(2035年) |

171.2亿美元 |

|

区域范围 |

|

高压直流换流站市场细分:

功率等级细分分析

到 2035 年底,2000 MW 以上市场将占据高压直流换流站市场 35% 以上的份额,这归功于阀门输电能力的近期提升。除此之外,将可再生能源接入电网对高性能的需求也有望推动未来该市场的增长。此外,线路整流换流器市场是基于在预测期内占据最大份额的技术进行估算的。这是因为与电压源换流器相比,该技术成本低且可靠性高。2000 MW 以上市场是指容量为 2000 兆瓦或以上的大型输电项目。大多数 2000 MW 以上项目位于亚洲,其中中国、印度和巴基斯坦处于领先地位。2000 MW 以上项目最常用的技术是高压直流 (HVDC) 输电,它比传统的长距离交流 (AC) 输电效率更高。

组件段分析

预计到 2035 年底,直流设备领域将占据 HVDC 换流站市场 30% 以上的份额。DC 是直流电的缩写,指的是单向流动的电流。在直流电路中,电流朝一个方向流动,这与交流电 (AC) 相反,交流电每秒反转 50 或 60 次,具体取决于电源的频率。该领域的增长可以归因于随着可再生能源、储能和电动汽车需求的持续增长,直流设备的产量也在快速增长。根据国际能源署 (IEA) 的报告,2020 年全球电动汽车充电桩安装量增长了 40%,总数达到 140 万个。虽然 COVID-19 疫情可能暂时减缓了生产和安装速度,但长期趋势是直流设备领域将继续增长。

我们对全球市场的深入分析包括以下几个部分:

按组件 |

|

按功率等级 |

|

按技术 |

|

按配置 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

高压直流换流站市场区域分析:

亚太市场洞察

据估计,到 2035 年底,亚太地区将占据高压直流换流站市场的 35% 左右的份额,这归因于中国和印度对输电系统的巨大需求,以及该地区运输大宗货物对电力的需求不断增长。此外,整个地区电动汽车安装量的增加也有望推动区域市场的增长。根据国际能源署 (IEA) 的一份报告,中国继续引领电动汽车充电桩行业,2020 年占全球安装量的近 80%。由于人口增长、城市化和经济发展,预计未来几十年亚太地区的电力需求将大幅增长。这推动了对更高效、更可靠的电力传输基础设施的需求,包括高压直流换流站。亚太地区的许多国家正在投资太阳能和风能等可再生能源,以减少对化石燃料的依赖并应对气候变化。高压直流输电技术对于将这些可变的可再生能源整合到电网中并确保稳定可靠的电力供应至关重要。

北美市场洞察

到 2035 年底,北美地区预计将占据 HVDC 换流站市场的 24% 以上份额,这主要归因于汽车行业的快速扩张。大约 923,000 名美国人从事汽车及其零部件制造,1,251,600 人在经销店工作。截至 2021 年,美国汽车及零部件行业将创造约 1.5 万亿美元的收入。汽车行业为美国贡献了 3% 的 GDP。此外,据估计,当地居民人均收入的增加使他们能够转向个人环保汽车。近 75% 的美国人表示,到 2022 年他们将拥有一辆汽车,另有 20% 的人表示他们将拥有一辆商务或家用车。因此,预计这将推动市场增长。

欧洲市场洞察

预计到2035年,欧洲地区将实现显著增长,这主要归功于先进技术的早期快速应用以及海上风电场数量的不断增加。据欧洲风能协会(WindEurope)的数据,2020年欧洲海上风电装机容量增加了2.9吉瓦。今年,欧洲大陆电网新增了365台海上风力涡轮机。此外,电力需求的不断增长预计将推动市场增长。

高压直流换流站市场参与者:

- ABB有限公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 西门子股份公司

- 通用电气公司

- 许继集团公司

- 印度重型电气有限公司

- 阿尔斯通公司

- 日新电机株式会社

- 东芝公司

- 日立有限公司

- 中电科院电力工程有限公司

最新发展

IBSRELA是首个也是唯一一个用于治疗成人便秘型肠易激综合征 (IBS-C) 的NHE3抑制剂,现已由生物制药公司Ardelyx上市。IBSRELA是Ardelyx旗下首个获得美国食品药品监督管理局(FDA)批准的产品。

技术驱动型医疗保健解决方案提供商 Indegene 和 Regulora 制造商兼处方数字治疗 (PDT) 公司 meta Me Health 宣布,Regulora 是一种用于治疗与肠易激综合征相关的胃痛 (IBS) 的药物。

- Report ID: 3723

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。