家居用品和厨具市场展望:

2025年,家居用品和厨房用品市场规模为1666亿美元,预计到2035年底将达到2793亿美元,在预测期(即2026-2035年)内,复合年增长率为5.3%。2026年,家居用品和厨房用品行业规模估计为1754亿美元。

主要经济体的消费趋势、住房活动和收入相关的支出模式持续影响着家居用品和厨具市场的需求。在美国,包括厨房和家用设备在内的耐用品个人消费支出呈现稳步增长的态势。此外,经济合作组织(OEC)2023年的报告显示,在全球需求增长和家庭持续组建的推动下,木制餐具和厨具的全球贸易额达到20.8亿美元。通胀压力有所缓解,但并未消失。美国劳工统计局2025年12月的报告显示,涵盖家居用品和厨具相关电器的家用家具及运营消费价格指数在截至2025年9月的12个月内上涨了4.1%。

从结构角度来看,城市化和住房投资仍然是宏观层面需求的关键锚点。世界卫生组织2024年11月的报告指出,全球近55%的人口居住在城市地区,预计这一比例还将继续上升,从而维持新兴市场对家庭用品的基本需求。经合组织住房统计数据进一步显示,各经济体的住宅建设支出已小幅回升,改善了新建住房所需的厨房和家庭用品的下游采购。与此同时,与可持续性挂钩的采购在机构和商业渠道中日益重要。总体而言,家居用品和厨房用品市场的特点是:稳定的替换驱动型需求、对宏观消费指标的强烈依赖性,以及公共政策对材料、采购和生命周期管理日益增长的影响,而非快速的周期性增长。

关键 家居用品和厨房用品 市场洞察摘要:

区域亮点:

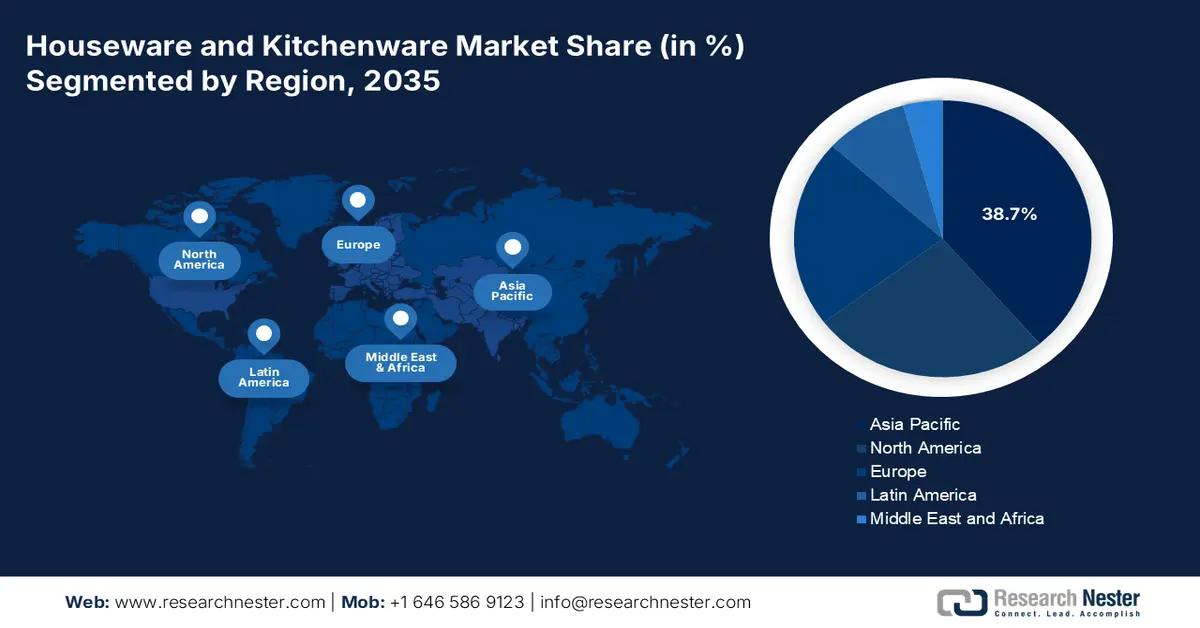

- 预计到2035年,亚太地区将在全球家居用品和厨具市场占据38.7%的份额,这主要得益于快速的城市化进程、中产阶级收入的增长以及现代零售和电子商务渗透率的不断提高。

- 预计在2026年至2035年期间,北美将成为增长最快的地区,复合年增长率(CAGR)为4.2%,这主要得益于稳定的住房市场、较高的可支配收入以及全渠道零售模式的加速普及。

细分市场洞察:

- 在技术领域,传统子领域预计到2035年将在家居用品和厨具市场占据85.4%的份额,这主要得益于耐用家居用品频繁的更换周期。

- 到2035年,住宅终端用户领域仍将保持最大份额,这主要得益于家庭对日常用品的持续需求以及与住房活动和生活方式转变相关的升级改造。

主要增长趋势:

- 公共住房投资和住宅建设项目

- 贸易政策、关税和政府对进口的依赖性

主要挑战:

- 激烈的市场竞争和品牌饱和

- 快速变化的消费趋势和产品周期

主要参与者: Vollrath 公司(美国)、Church & Dwight 公司(美国)、SEB 集团(法国)、Zwilling JA Henckels(德国)、WMF 集团(德国)、Fissler(德国)、宜家(瑞典)、Dualit(英国)、Meyer 公司(美国)、Instant Brands(美国)、Tupperware Brands 公司(美国)、SharkNinja(美国)、美的集团(中国)、象印株式会社(日本)、Tiger 公司(日本)、乐扣乐扣(韩国)、Hawkins Cookers(印度)、TTK Prestige 有限公司(印度)。

全球 家居用品和厨房用品 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 1666亿美元

- 2026年市场规模: 1754亿美元

- 预计市场规模:到2035年将达到2793亿美元

- 增长预测:复合年增长率 5.3%(2026-2035 年)

关键区域动态:

- 最大区域:亚太地区(到2035年占38.7%的份额)

- 增长最快的地区:北美

- 主要国家:美国、中国、德国、日本、英国

- 新兴国家:印度、越南、印度尼西亚、巴西、墨西哥

Last updated on : 6 January, 2026

家居用品和厨具市场——增长动力和挑战

增长驱动因素

- 公共住房投资和住宅建设项目:政府资助的住房项目仍然是家居用品和厨具市场的主要需求驱动力,主要包括炊具、储物用品、清洁工具以及其他新居入住初期所需的基本厨房设备。在美国,联邦和州政府的住房支出持续支撑着稳定的住宅建设。美国人口普查局2025年2月的数据显示,2024年住宅建设总价值超过9179亿美元,在入住和翻新周期中持续维持着对家居用品的下游需求。在欧洲,在凝聚力和复苏框架下,政府持续为节能住宅改造提供公共共同融资,间接增加了对厨房和家居用品的更换需求。

美国私人建筑支出

建筑类别 | 2023年支出(十亿美元) | 2024年支出(十亿美元) | 同比增长率(%) | 误差范围 |

私人建设 | 1,573.0 | 1,661.7 | +5.6% | ±1.2% |

住宅建筑 | 866.9 | 917.9 | +5.9% | ±2.1% |

非住宅建筑 | 706.1 | 743.8 | +5.3% | ±1.2% |

数据来源:美国人口普查局,2025年2月

- 贸易政策、关税和政府进口依赖:家居用品和厨具市场高度依赖贸易,因此政府贸易政策是影响需求的重要因素。2023年经济合作报告(OEC)数据显示,过去五年餐具和厨具产品的贸易增长率已达6.07%。关税调整、海关执法和贸易多元化政策直接影响定价和采购决策。美国国际贸易管理局强调,将继续对金属和陶瓷家居用品的进口进行监控,这会影响大型买家的采购策略。此外,餐具和厨具的供应依赖进口,因此买家的需求对关税、反倾销税和海关执法行动的变化高度敏感,这些变化会迅速改变到岸成本和供应商选择。

- 政府和机构在公共住房和酒店方面的支出:公共采购涵盖社会住房、军事设施、大学宿舍和政府运营的酒店,构成了一个重要且稳定的B2B需求渠道。政府在基础设施和公共工程方面的支出数据与耐用型商用产品的批量采购直接相关。例如,欧盟的“翻新浪潮”战略旨在将年度节能改造率翻一番,其中包括升级数百万栋建筑的厨房。制造商应开发符合严格的公共采购标准的产品线,确保其耐用性和价值,并积极关注相关领域的政府招标公告。

挑战

- 激烈的市场竞争和品牌饱和:市场由SEB集团和纽威品牌等老牌巨头主导,新进入者难以获得货架空间和消费者关注。这需要巨额的营销投入。例如,SharkNinja通过大力投资数字营销和病毒式产品发布来参与竞争。此外,全球家居用品广告也凸显了在品牌忠诚度极高的拥挤市场中,争夺曝光度的高昂成本。

- 快速变化的消费趋势和产品周期:家居用品和厨具市场受快速变化的趋势驱动,例如空气炸锅和特定的厨房美学。错过某个趋势周期可能导致库存过时。一些速成品牌在其核心产品的热度周期过后面临挑战,这凸显了持续创新的必要性。制造商必须在引领潮流的明星产品和稳定的核心产品线之间取得平衡,这就需要灵活的设计和制造能力。

家居用品和厨具市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

5.3% |

|

基准年市场规模(2025 年) |

1666亿美元 |

|

预测年份市场规模(2035 年) |

2793亿美元 |

|

区域范围 |

|

家居用品和厨具市场细分:

技术细分分析

在科技领域,传统家电在家庭用品和厨具市场占据主导地位,预计到2035年将占据85.4%的市场份额。尽管智能厨房电器吸引了媒体的关注,但市场的核心驱动力仍然是可靠、价格适中且易于使用的传统产品,例如基本的炊具和餐具。高昂的成本、消费者对隐私的担忧以及许多日常活动中对智能产品的必要性认知不足,限制了智能产品的普及。耐用消费品的更新换代周期是推动市场发展的主要因素。美国市场凸显了这一点,主要家用电器的出货量(传统产品需求的关键指标)保持强劲。OEC 2023年的报告显示,美国进口了超过18.2亿美元的家用电器,这凸显了支撑整个行业的传统家电市场规模庞大且稳定。

最终用户细分分析

在家庭用品和厨具市场中,住宅用户占据终端用户领域的主导地位,预计到2035年仍将保持最大的市场份额。该市场的增长主要得益于家庭对日常用品、替换购买和升级改造的持续需求,而这些需求又受到生活方式和设计趋势的影响。不断上升的房屋拥有率和人们居家时间的增加进一步推动了这一增长,刺激了对家庭环境的投资。餐饮服务等关键商业领域推动了耐用性产品的创新,但其市场规模较小,周期性更强。住宅需求与消费者信心和住房活动密切相关。例如,美国人口普查局2024年1月的数据显示,2023年新屋开工量为146万套,每套新屋都意味着一个新厨房需要全套家庭用品,这直接推动了住宅市场的扩张。

价格点细分分析

预计中高端价位产品将占据家居用品和厨具市场最大份额,这标志着消费者消费观念正发生显著的高端化转变。这一趋势促使消费者从低价一次性产品转向设计更佳、功能更强大、材质更优质且更具可持续性的产品。消费者愿意为耐用性、品牌传承以及符合健康意识或体验式烹饪生活方式的产品支付更高的价格。强劲的消费支出模式也印证了这一点。例如,FRED 2025年12月报告显示,2025年第二季度个人在家具和家用设备等耐用品上的消费支出达到5072.7亿美元(经季节性调整后的年化收益率),高于2025年第一季度的5031.29亿美元。该数据表明,即使在整体经济波动的情况下,消费者对高品质家居用品的投资依然保持稳定。

我们对家居用品和厨具市场的深入分析涵盖以下几个方面:

部分 | 子段 |

产品类型 |

|

材料 |

|

分销渠道 |

|

价格点 |

|

最终用户 |

|

技术 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

家居用品和厨具市场——区域分析

亚太市场洞察

亚太地区在家庭用品和厨具市场占据主导地位,预计到2035年将占据38.7%的市场份额。该市场规模庞大、增长迅速且产品种类繁多。主要需求驱动因素包括快速的城市化进程、中产阶级的迅速壮大(其可支配收入不断增加)以及现代零售和电子商务渠道的蓬勃发展。该地区的发展趋势包括:消费者从购买基本厨具转向购买品牌化、耐用型厨具;厨房电器中智能技术和数字连接功能的融合;以及消费者对可持续和美观设计产品的偏好日益增长。市场格局差异显著,从高度成熟且充满创新精神的日本市场,到以销量驱动增长的印度市场,再到中国市场的高端化浪潮,都呈现出鲜明的对比。

在日本,家居用品和厨具市场深受进口依赖和贸易流动的影响,主要集中在金属制品领域。根据WITS的数据,2023年日本进口了价值超过136万美元的餐桌、厨房及其他家居用品,表明日本对海外产品的需求持续旺盛,以补充国内制造业。这种进口活动反映了日本对优质材料性能和专业设计的重视,而外国供应商往往能够满足日本的特定需求或成本效益要求。稳定的家庭消费加上国内有限的大规模生产能力,继续支撑着进口贸易。对于B2B企业而言,日本市场是一个合规性、材料安全性和供应稳定性至关重要的采购市场。

根据印度新闻信息局 (PIB) 2024 年 8 月的报告,印度的家居用品和厨具市场正受到政府主导的城市住房扩张计划——“总理住房计划城市 2.0”(PMAY-U) 的结构性支撑。该计划已批准 2.3 万亿卢比的援助,旨在帮助 1000 万个城市家庭在未来五年内建造、购买或租赁住房,预计将持续推动对基本厨具和家居用品的首次需求。在前期阶段,PMAY-U 已批准建造 1180 万套住房,并交付了超过 855 万套住房,证明了其能够大规模刺激炊具、储物用品、清洁用品和基本家居用品的非必需消费。需求主要集中在大众市场和中端市场,有利于以销量为导向的制造商和有组织的经销网络。

北美市场洞察

北美是增长最快的家居用品和厨具市场,预计在2026年至2035年的预测期内将以4.2%的复合年增长率增长。该市场的特点是成熟度高、消费者支出高,以及向高端化和全渠道零售的强劲增长。主要驱动因素包括稳定的住房活动,美国住宅建筑商协会(NAHB)在2025年1月报告称,2023年北美住房总量达到142万套,从而形成了稳定的基本需求。较高的可支配收入和个人消费支出推动了房屋的更换周期和可选升级。主要趋势是线上线下渠道的无缝整合,电子商务渗透率正在加速增长。可持续性和健康环保的设计是消费者不可妥协的产品期望,这既源于消费者的价值观,也源于监管机构对材料的关注。该市场竞争激烈,需要企业在直接面向消费者的互动方式和供应链韧性方面进行创新,以控制成本。

在美国家居和厨具市场,小型家用电器的需求增长日益显著,这些产品满足了人们对空间利用效率、健康烹饪和节省时间的需求。伊莱克斯集团旗下Frigidaire品牌于2024年9月推出的一系列新品,包括大容量空气炸锅、多功能组合烤箱和小型意式咖啡机,凸显了美国家庭持续的更新换代需求。这些产品的定价在129.99美元至154.99美元之间,定位在中端市场,符合大众高端消费趋势,而非可自由支配的奢侈品消费。它们通过直销渠道和美国大型零售平台销售,体现了强大的全渠道分销能力。产品注重多功能性和紧凑设计,也反映了都市生活方式和厨房空间有限的趋势。

加拿大的家居用品和厨具市场深受耐用性、多功能性和环保性等价值观的影响。主要城市中心的密集居住环境推动了对创新、节省空间的储物和厨房解决方案的需求。此外,出口导向型制造业和跨境贸易的蓬勃发展也进一步促进了这一市场的发展。根据2023年OEC的数据,加拿大向全球出口了价值726万美元的餐具和厨具,表明尽管加拿大的制造业规模小于美国和亚洲,但其在国际供应链中仍保持着稳定的参与度。加拿大与美国和其他发达市场的贸易一体化为这一出口活动提供了支持,这些市场的监管政策和关税优惠政策使加拿大的家居用品受益。在国内层面,稳定的家庭建设和持续的住宅建设支撑了对厨具和餐桌用品的更新换代需求。

餐具和厨具出口贸易流量(2023年)

国家 | 价值(美元) |

我们 | 6.54米 |

韩国 | 76.7千 |

荷兰 | 127千 |

英国 | 85.2千 |

资料来源: OEC 2023

欧洲市场洞察

欧洲家居用品和厨具市场已趋于成熟,其主要驱动力是消费者对高品质设计和可持续性的高标准要求。替换购买和升级换代是核心需求,消费者正强烈转向高端多功能产品和耐用材料。推动市场增长的关键因素包括欧盟强有力的循环经济法规,这些法规促使制造商采用可持续的设计和材料。市场也在适应“维修权”运动和新的包装废弃物法规,使得产品的耐用性和可回收性成为至关重要的竞争因素。大型泛欧零售连锁店和快速发展的电子商务行业主导着分销格局,全渠道战略对于品牌的成功至关重要。

在德国,家居用品和厨具市场与先进的制造投入和工业创新紧密相连,尤其是在炊具和烘焙用具领域。关西海利欧斯(Kansai Helios)于2024年5月收购Weilburger Coating,进一步巩固了德国在高性能涂料上游供应链中的地位,该涂料广泛应用于食品接触和耐热家用产品。德国制造商以其卓越的品质、耐用性和合规性而闻名,因此,协同创新技术已成为关键的推动因素,而非仅仅是辅助投入。此次整合有望加快创新周期,提升可持续发展绩效,并为服务于国内和出口市场的德国炊具和家电生产商提供稳定的采购渠道。作为欧洲重要的制造业中心,涂料供应商和家用产品制造商之间更紧密的整合将增强竞争力,尤其是在高端合规驱动型细分市场。

英国家居用品和厨具市场受激烈的零售竞争、高新家庭组建率以及浓厚的家居装修文化的驱动。2022年2月,印度TTK Prestige收购Horwood Homewares,凸显了该行业日益重视品牌主导的整合和国际扩张。Horwood拥有成熟的厨具和餐具品牌组合、与超过1000家英国零售商的合作关系以及悠久的运营历史,使其成为进入高价值欧洲市场的战略平台。对于英国市场而言,此次交易表明,消费者对品牌中高端厨具和餐具产品的需求持续旺盛,这得益于其在百货商店和专业渠道的强大零售渗透率。TTK Prestige的生产规模和创新能力与Horwood强大的分销能力相结合,有望提升产品的供应量和竞争力。

家居用品和厨具市场主要参与者:

- 纽威品牌(美国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- Vollrath 公司有限责任公司(美国)

- Church & Dwight Co., Inc.(美国)

- SEB集团(法国)

- 双立人 JA Henckels(德国)

- WMF集团(德国)

- 菲斯勒(德国)

- 宜家(瑞典)

- Dualit(英国)

- 迈耶公司(美国)

- Instant Brands(美国)

- 特百惠品牌公司(美国)

- SharkNinja(美国)

- 美的集团(中国)

- 象印株式会社(日本)

- 虎牌公司(日本)

- 乐扣乐扣(韩国)

- 霍金斯炊具(印度)

- TTK Prestige Ltd(印度)

- 纽威品牌公司是家居用品和厨具市场的领军企业,旗下拥有众多知名品牌,例如乐柏美(Rubbermaid)、卡法隆(Calphalon)和派热克斯(Pyrex)。其核心战略在于优化品牌组合,收购强势品牌并剥离非核心资产,从而专注于高增长品类。该公司大力投资于电子商务和材料科学领域,致力于研发耐用、高端产品。预计该公司2024年的净销售额将达到75.82亿美元。

- Vollrath 公司是一家领先的私营供应商,主要服务于餐饮服务行业,该行业对商用家居用品和厨房用品市场有着举足轻重的影响。其战略举措是深度垂直整合,从原材料到成品全程把控生产,以确保产品质量、效率和供应链的韧性。Vollrath 专注于为专业厨房打造符合人体工程学且经久耐用的产品,同时也在积极拓展业务,以满足不断增长的医疗保健和机构市场需求。

- Church & Dwight 公司凭借其 OXO 品牌,以“好握感”(Good Grips)的通用设计理念革新了家居用品和厨具市场。其核心战略是以用户为中心的创新,设计符合人体工学且人人都能轻松使用的产品。该公司擅长发掘并改造看似普通的厨房用具,并利用其强大的品牌信誉拓展至相邻领域,通过解决问题的设计实现持续的内生增长。该公司预计 2024 年净销售额将达到 61.07 亿美元。

- SEB集团是全球家居用品和厨具市场的领军企业,旗下拥有特福(Tefal)、慕力克斯(Moulinex)和克鲁普斯(Krups)等众多知名品牌。其主要增长动力来自战略收购,以此开拓新市场和新领域。SEB积极推进不粘技术、智能厨房电器和环保设计领域的创新,并利用其无与伦比的全球分销网络,将高端大众产品推向世界各地。

- 双立人(Zwilling JA Henckels)代表着全球家居和厨具市场的高端专业领域。其战略基于多品牌策略,旗下拥有 Zwilling、Staub 和 Demeyere 三大品牌,旨在满足不同高端价位和风格的客户需求,产品涵盖日式刀具到法式珐琅铸铁锅等。公司秉承传统工艺和“德国制造”的卓越品质,同时不断创新,采用陶瓷涂层等新型材料,并通过旗舰店和烹饪体验活动,加强与消费者的直接互动。

以下是全球市场主要参与者的名单:

全球家居用品和厨具市场高度分散且竞争激烈,由传统品牌、新兴的直销企业和低成本制造商共同构成。关键的竞争策略包括高度重视设计创新和材料技术,例如适用于竹制品的耐用不粘涂层和智能厨房集成。主要企业正积极通过收购扩张,进军新的品类和地区。例如,高端家用厨具领先品牌 Kitchen Supply 宣布收购 Here and Now Supply Company,旨在打造户外优质产品。一项重要的战略转变是加大对全渠道零售和数字营销的投资,以直接与消费者建立联系,同时专注于高端化和符合健康、保健和环境可持续性趋势的产品,从而提高客户忠诚度和利润率。

家居用品和厨具市场的企业格局:

最新发展

- 2024 年 12 月,肯尼亚领先的家居用品购物网站Vitu Zote Supplies Limited(网址:www.vituzote.com)宣布收购肯尼亚首屈一指的厨房厨具店 The Kitchen Company,该店位于肯尼亚内罗毕的 Junction 购物中心。

- 2024年2月, SEB集团开启了其在烹饪领域追求卓越品质的新篇章,收购了Sofilac集团及其旗下标志性品牌Lacanche和Charvet。此次收购旨在通过完善其现有的高端品牌产品线,进一步巩固其在烹饪设备领域的地位。

- Report ID: 1806

- Published Date: Jan 06, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

家居用品和厨房用品 市场报告范围

免费样本包括当前和历史市场规模、增长趋势、区域图表和表格、公司概况、按细分市场的预测等内容。

联系我们的专家

版权所有 © 2026 Research Nester。保留所有权利。