高端葡萄酒和烈酒市场展望:

2025年,奢侈葡萄酒和烈酒市场规模超过2978亿美元,预计到2035年底将达到5338亿美元,在预测期(即2026-2035年)内,复合年增长率为6.7%。2026年,奢侈葡萄酒和烈酒行业的规模估计为3177亿美元。

全球奢侈葡萄酒和烈酒市场深受财富分配格局演变、汇率波动、人口结构转型、数字化发展以及可持续发展理念的影响。根据乐施会2026年1月发布的官方统计数据,截至2025年,亿万富翁的财富增长超过16%,达到18.3万亿美元,是过去五年平均增速的三倍。此外,过去六年,这一财富阶层的财富增长了81%。与此同时,不同亿万富翁的总财富增长了2.5万亿美元,几乎相当于全球最底层41亿人口的总财富。因此,随着这一财富阶层的持续增长,消费者对不同品牌葡萄酒和烈酒的需求也大幅增加,从而积极推动了奢侈葡萄酒和烈酒市场的增长。

此外,代币化所有权、NFT驱动的数字溯源、零酒精超高端和无酒精烈酒配方,以及作为奢侈品差异化因素的再生葡萄栽培,都是推动全球高端葡萄酒和烈酒市场增长的趋势。根据NLM于2026年3月发表的一篇文章,零酒精产品通常模仿酒精饮料的外观和口感,酒精含量极低,通常低于0.5%(体积比)。这些产品在酒精饮料总销量中所占比例通常很小,例如,在澳大利亚低于3%,在英国低于2%。此外,这些产品易于被用作酒精饮料的替代品,并有可能减少酒精带来的危害和酒精消费,因此市场前景乐观。

关键 高档葡萄酒和烈酒 市场洞察摘要:

区域亮点:

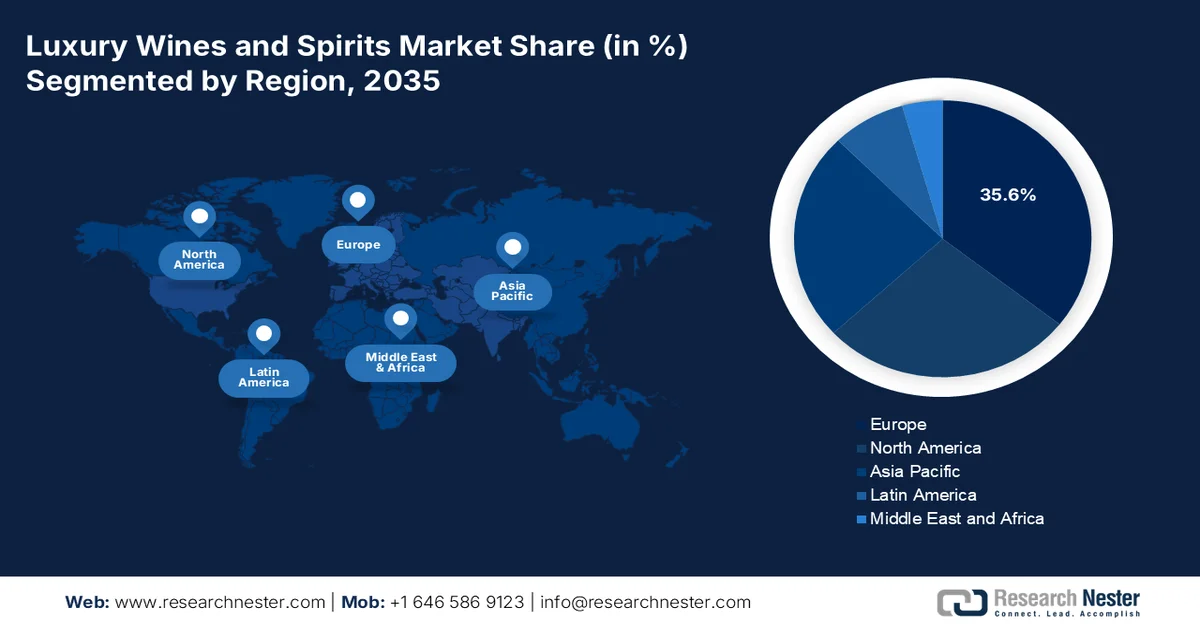

- 由于欧洲拥有深厚的酿酒传统、对手工高端产品日益增长的偏好以及对可持续和有机产品的需求不断增加,预计到2035年,欧洲在高端葡萄酒和烈酒市场将占据35.6%的份额。

- 亚太地区预计将在2026年至2035年期间成为增长最快的地区,这主要归功于可支配收入的增长、电子商务渗透率的提高以及西方文化影响的增强,这些因素共同推动了高端化趋势。

细分市场洞察:

- 预计到2035年,高端葡萄酒和烈酒市场终端用户类型下的个人消费者细分市场将占40.7%的份额,这主要得益于适度饮用烈酒与改善心理和心血管健康相关的社会心理和健康益处。

- 在2026年至2035年期间,烈酒品类预计将占据第二大市场份额,这主要得益于人们普遍认为烈酒有助于促进内心平静和加深人类意识的联结。

主要增长趋势:

- 向青年群体转移财富,并设定不同的支出优先事项

- 在二级机场设施中拓展旅游零售业务

主要挑战:

- 供应链脆弱性和原材料价格波动

- 假冒伪劣产品和品牌诚信受损

主要参与者:帝亚吉欧集团、保乐力加集团、路威酩轩集团(酩悦轩尼诗)、布朗-福曼公司、百加得有限公司、金巴利集团、爱丁顿集团、威廉·格兰父子有限公司、泰博集团、萨泽拉克公司、天堂山酒厂、星座集团、葡萄酒集团、三得利控股有限公司、朝日集团控股有限公司、富邑葡萄酒集团、阿科莱德葡萄酒、联合烈酒有限公司、拉迪科·凯坦、葡萄酒商店、嘉露酒业、凸版印刷数码公司、皮卡迪利酒厂、WX品牌。

全球 高档葡萄酒和烈酒 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 2978亿美元

- 2026年市场规模: 3177亿美元

- 预计市场规模:到2035年将达到5338亿美元

- 增长预测:复合年增长率 6.7%(2026-2035 年)

关键区域动态:

- 最大区域:欧洲(到2035年占35.6%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、法国、意大利、中国、英国

- 新兴国家:印度、日本、韩国、巴西、墨西哥

Last updated on : 14 April, 2026

高端葡萄酒和烈酒市场——增长动力与挑战

增长驱动因素

- 财富向消费偏好各异的年轻一代转移:与前几代人相比,当代年轻人更注重体验式消费、数字化探索和品牌真实性,并将饮酒视为一种合适的炫耀方式。根据密歇根大学2025年4月发布的官方统计数据,美国婴儿潮一代拥有全国51.8%的财富,价值78.5万亿美元。然而,这一群体正在不断老龄化,最年轻的婴儿潮一代也已61岁,最年长的则已79岁。因此,预计其中68万亿至84万亿美元的财富将由其配偶和后代继承。因此,这种财富转移,尤其是在当代年轻人中的转移,正在积极推动全球高端葡萄酒和烈酒市场的发展。

- 机场二线设施的旅游零售扩张:一线机场设施的免税销售模式已形成长期稳定的高端烈酒市场;发展中国家的二线机场也在不断扩张,这推动了全球高端葡萄酒和烈酒市场的发展。此外,根据美国农业部2024年12月发布的数据报告,酒精含量超过30%的饮品,在香港等地,需缴纳100%的消费税,税率为:前25美元征收100%,之后部分征收10%。另外,此类饮品的保质期限制在20摄氏度,需获得相关许可和执照,进出口也受此限制。因此,在这些限制条件下,高端葡萄酒和烈酒市场在不同地区的市场份额持续增长。

- 家族办公室私人酒窖兴起:越来越多的私人财富管理机构开始设立内部酒窖。与个人收藏家不同,家族办公室通常直接从酒庄和酿酒厂购买整桶酒、特酿以及期酒,而且往往能享受优惠价格。这些酒窖的藏品被专业地储存在温控保税仓库中,并购买了保险,还会像投资组合一样定期进行再平衡。这种特殊的酒窖模式兴起于2023年,当时优质葡萄酒指数的表现优于黄金和债券。基于此,家族办公室目前已将另类资产组合配置到高端酒类,从而创造了此前并不存在的机构规模需求,进而推动了高端酒类市场的发展。

挑战

- 供应链脆弱性和原材料波动:高档葡萄酒和烈酒依赖于对气候敏感的陈年原材料,包括葡萄、大麦、黑麦和橡木。此外,波尔多、香槟、托斯卡纳和苏格兰等主要产区的气候模式难以预测,导致产量下降,品质降低。与此同时,全球物流中断,例如集装箱短缺、港口延误和运费上涨,影响着玻璃瓶、天然软木塞和标签的供应。与大众市场饮料不同,奢侈品生产商无法轻易替换原材料,否则会损害品牌价值。规模较小的奢侈品牌缺乏LVMH或保乐力加等巨头的议价能力,因此很容易受到供应商提价的影响。此外,地缘政治紧张局势影响着特定森林的铝制瓶盖和橡木桶用木材的供应,这对全球高档葡萄酒和烈酒市场造成了负面影响。

- 假冒伪劣产品和品牌诚信受损:奢侈葡萄酒和烈酒市场充斥着假冒产品,假冒的高档苏格兰威士忌、干邑和香槟在未经认证的在线市场和拍卖行中流通。高超的造假技术甚至延伸到全息图、序列号,乃至瓶型。这严重损害了消费者的信任,而信任对于追求产品来源的超高净值买家至关重要。此外,区块链、NFC标签和二维码等认证技术已经存在,但许多中端奢侈品牌却对此持抵制态度。而且,跨境执法力度薄弱;造假者往往在知识产权法律宽松的地区活动。对于一个以传承和故事为基石的行业而言,每一瓶假酒都会降低正品的感知价值。

高端葡萄酒和烈酒市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

6.7% |

|

基准年市场规模(2025 年) |

2978亿美元 |

|

预测年份市场规模(2035 年) |

5338亿美元 |

|

区域范围 |

|

高端葡萄酒和烈酒市场细分:

最终用户细分分析

预计到2035年底,个人消费者这一细分市场(属于终端用户类型)将在高端葡萄酒和烈酒市场占据40.7%的最高份额。该细分市场的增长主要归功于个人适度饮用烈酒,而适度饮用烈酒与特定的心理社会、社交和健康益处相关,尤其体现在消费者的心理健康和心血管健康方面。根据宾夕法尼亚州立大学推广中心2024年4月发布的官方统计数据,截至2023年,美国18岁以上人群中有62%的人经常饮用酒精饮料,例如啤酒、葡萄酒和烈酒。同时,这些人中男女比例均为62%。此外,79%的人家庭年收入超过10万美元,74%的人拥有大学学历。因此,基于这样的消费模式和人群构成,该细分市场在各国持续增长。

产品类型细分市场分析

在预测期内,烈酒细分市场(属于产品类型之一)预计将占据高端葡萄酒和烈酒市场第二大份额。该细分市场的增长主要得益于其在确保内心平静、促进个人成长以及引导人们将意识与更高层次、永恒和神圣领域有效连接方面的重要性。根据美国农业部发布的政府估算数据,2026年烈酒出口总值将达到35亿美元,三年平均出口额为37亿美元。此外,截至2025年,烈酒出口总值达13亿美元,其次是英国(3.007亿美元)、加拿大(2.081亿美元)、日本(1.67亿美元)、墨西哥(1.568亿美元)、澳大利亚(1.482亿美元)、韩国(1.309亿美元)、巴西(9030万美元)、洪都拉斯(8250万美元)和其他国家(7080万美元)。因此,基于这些出口估值以及往年的出口数据,该细分市场最终将实现增长。

过去几年(2022-2024 年)全球烈酒出口额

国家 | 2022年(美元) | 2023年(美元) | 2024年(美元) |

欧洲 | 9.369亿 | 10亿 | 13亿 |

英国 | 3.373亿 | 2.726亿 | 3.007亿 |

加拿大 | 8.614亿 | 7.597亿 | 2.081亿 |

日本 | 2.314亿 | 2.177亿 | 1.67亿 |

墨西哥 | 1.545亿 | 1.739亿 | 1.568亿 |

澳大利亚 | 1.585亿 | 1.483亿 | 1.482亿 |

韩国 | 1.52亿 | 1.322亿 | 1.309亿 |

巴西 | 5440万 | 5080万 | 9030万 |

洪都拉斯 | 5200万 | 4640万 | 8250万 |

阿拉伯联合酋长国 | 5410万 | 7200万 | 7080万 |

来源:美国农业部

酒精含量细分分析

根据酒精含量,预计到预测期结束时,40%至60%的高端葡萄酒和烈酒市场份额将位居第三。该细分市场的发展主要得益于消费者对高酒精度烈酒消费量的显著增长,尤其是在发展中经济体,其消费量通常在40%至60%之间。根据经合组织2025年11月发布的一篇文章,各国人均年酒精消费量平均为8.5升纯酒精。此外,截至2023年,全球27个经济体中,15岁以上人群中有27%的人几乎每月都有大量饮酒行为。因此,随着酒精消费量的增长,这一细分市场正在各国持续扩张。

我们对高档葡萄酒和烈酒市场的深入分析涵盖以下几个方面:

部分 | 子段 |

最终用户 |

|

产品类型 |

|

酒精含量 |

|

分销渠道 |

|

包装类型 |

|

场合/应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

高端葡萄酒和烈酒市场——区域分析

欧洲市场洞察

预计到2035年底,欧洲将在高端葡萄酒和烈酒市场占据35.6%的最大份额。该地区市场的增长主要得益于其深厚的葡萄酒和烈酒酿造文化底蕴、消费者对手工和高端产品的偏好日益增长,以及对可持续、生物动力和有机烈酒和葡萄酒需求的激增。根据欧洲议会2023年7月发布的官方统计数据,该地区拥有220万个葡萄园,面积从罗马尼亚平均0.2公顷到法国平均10.5公顷不等。此外,该地区还占全球葡萄酒消费量的48%,其中德国、意大利和法国的葡萄酒消费量最大。此外,该地区葡萄种植总面积达 320 万公顷,占农业用地面积的 2%,占世界葡萄种植总面积的 45%,从而促进了高档葡萄酒和烈酒市场的增长。

欧洲葡萄种植面积总体分析(2023 年)

国家 | 面积(1000公顷) |

西班牙 | 911 |

法国 | 793 |

意大利 | 689 |

罗马尼亚 | 181 |

葡萄牙 | 173 |

丹麦 | 104 |

希腊 | 103 |

其他的 | 180 |

匈牙利 | 62 |

来源:欧洲议会

由于葡萄酒进口量增加、高端消费群体日益壮大、对高品质奢华烈酒和起泡酒的需求不断增长、区域酒类分销的集中物流中心以及消费者对有机和可持续发展认证的强烈偏好,德国的高端葡萄酒和烈酒市场正显著增长。根据德国国际贸易协会(ITA)2025年8月发表的一篇文章,德国是全球第三大葡萄酒进口国(按进口额和进口量计),截至2024年,进口额达28亿美元。此外,西班牙、法国和意大利也是德国重要的葡萄酒供应国,合计占德国葡萄酒进口总额的79%。同年,德国从美国进口的葡萄酒总价值达5500万美元,这表明德国高端葡萄酒和烈酒市场前景乐观。

德国葡萄酒行业整体规模分析(2022-2025)

成分 | 2022 | 2023 | 2024 | 2025 |

出口总额 | 12.36亿升 | 13.07亿升 | 12.66亿升 | 12.1亿升 |

进口总额 | 30.69亿升 | 30.7亿升 | 28.47亿升 | 28.6亿升 |

来自美国的进口商品 | 7300万升 | 5900万升 | 5500万升 | 3000万升 |

汇率 | 1.05 | 1.08 | 1.08 | 1.07 |

来源: ITA

英国高档葡萄酒和烈酒市场之所以蓬勃发展,部分原因在于:精品葡萄酒拍卖会、烈酒投资、私人酒窖的兴起、苏格兰威士忌出口需求的增长、消费者对高端饮品电商渠道的高度接受度,以及成熟的葡萄酒投资生态系统。根据苏格兰威士忌协会2025年2月发表的一篇文章,英国政府成功缓解了苏格兰威士忌行业日益增长的国内压力,包括降低消费税——目前平均每瓶威士忌的税收占价格的70%。此外,基于英印自由贸易协定的沟通,业内人士呼吁达成一项贸易协议,其中包括降低对印度进口苏格兰威士忌150%的关税,从而促进出口增长,进而积极推动英国高档葡萄酒和烈酒市场的发展。

亚太市场洞察

在预测期内,亚太地区的高端葡萄酒和烈酒市场预计将成为增长最快的地区。该地区市场的发展主要受到以下因素的推动:西方文化影响的日益增强,尤其是在日本和中国;可支配收入的增长;电子商务行业的蓬勃发展;对高端化趋势的关注;以及免税零售和旅游业的复苏。根据亚太葡萄酒和烈酒协会(APISWA)于2023年7月发布的数据报告,该地区正在推行一项名为“拒绝的力量”(Power of No)的数字化公众意识宣传活动,该活动已覆盖4000万达到法定饮酒年龄的年轻人,尤其是在越南和泰国。此外,世界卫生组织(WHO)的数据显示,该地区未登记的酒精(即未征税且不受政府监管体系约束的酒精)占酒精总消费量的近32%,从而进一步促进了市场的发展。

由于高净值人群的快速增长和规模扩大、都市千禧一代对高端产品的追求日益增长、饮酒习惯向国外文化转变,以及奢侈品牌和社交媒体影响力的持续提升,中国高端葡萄酒和烈酒市场正蓬勃发展。根据美国国家医学图书馆(NLM)2026年1月发表的一篇文章,15岁以上人群的饮酒率在20.3%至27.6%之间,其中男性和中青年人群的饮酒率更高。此外,超过40%的饮酒者存在严重的酗酒行为。同样,男性饮酒率为44.5%,女性为34.3%,这表明中国市场对高端葡萄酒和烈酒的需求旺盛。

年轻的人口结构、不断加快的城市化进程、相对较低的高端饮品市场渗透率、政府预算拨款,以及通过出国旅行、高端酒店服务和社交媒体等渠道对全球威士忌和葡萄酒文化的日益普及,都是推动印度高端葡萄酒和烈酒市场发展的因素。根据印度品牌企业联合会(IBEF)2025年5月发布的官方统计数据,预计到2026年底,印度酒类行业的收入将增长8%至10%,达到619亿美元。这一增长建立在过去三个财年13%的年均增长率之上。基于此增长,预计营业利润率将提高60至80个百分点。此外,由于缺乏大规模的债务融资和高端化支出,也为高端葡萄酒和烈酒市场的发展提供了积极的推动作用。

北美市场洞察

预计到既定时间节点结束时,北美高端葡萄酒和烈酒市场将迎来显著增长。该地区市场增长的主要驱动力包括:高净值家庭可支配收入的增加、根深蒂固的高端化文化、对手工酿造和正宗烈酒及葡萄酒的强劲偏好、数字化参与度的提高以及富裕人口结构的增强。根据美国农业部2022年5月发布的政府估算数据,葡萄酒消费量的增长,尤其是在美国,对葡萄酒进口量的激增起到了积极作用,进口量从1.27亿加仑增至4.56亿加仑,价值接近75亿美元。此外,大部分葡萄酒进口来自欧洲,占总价值的75%和进口量的50%。而且,来自不同地区经济体的葡萄酒持续供应也提升了高端葡萄酒和烈酒市场的份额。

2024年北美葡萄酒出口及分析

国家 | 出口(美元) | 进口(美元) |

我们 | 14亿 | 67亿 |

加拿大 | 7720万 | 19亿 |

多明尼加共和国 | 970万 | 8470万 |

墨西哥 | 880万 | 3.34亿 |

牙买加 | 640万 | 860万 |

巴拿马 | 230万 | 3590万 |

资料来源: OEC

由于消费者对正宗产品和高端限量版产品的需求不断增长,居家消费和非即饮零售渠道的转变,以及富裕消费者在注重理性饮酒的同时仍不放弃对高端产品的需求,加之对技术和可持续发展创新的日益重视,美国高端葡萄酒和烈酒市场正日益受到关注。根据美国财政部2022年2月发布的数据报告,目前美国拥有超过6400家运营中的啤酒厂(较之前的89家大幅增长),以及超过6600家运营中的葡萄酒厂和1900家运营中的蒸馏酒厂。此外,两家啤酒厂已占据美国国内经济的主导地位,按收入计算,它们目前供应着全球啤酒市场约65%的份额。因此,随着此类设施的增加,美国市场对高端产品的需求巨大。

高端化趋势的强劲发展,以及消费者对高性价比奢侈品的需求、城市居民收入和可支配收入的增长、体验式消费和葡萄酒文化的迅速兴起、电子商务的普及以及年轻化人口结构的影响,共同推动了加拿大高端葡萄酒和烈酒市场的增长。根据加拿大统计局2026年3月发布的一篇文章,省政府和联邦政府从酒精销售和管制中获得了155亿美元的巨额收入,而2025年3月的收入为131亿美元。这其中包括来自大麻和省级酒类管理局的净收入、零售税、消费税和其他特定税项。此外,尽管酒精饮料价格上涨了1.6%,但酒类管理局和零售店的酒精饮料销售额却下降了258亿美元。同时,基于法定饮酒年龄的标准饮品也促进了加拿大高端葡萄酒和烈酒市场的增长。

基于加拿大法定饮酒年龄的标准饮品分析(2014-2024)

年 | 啤酒 | 烈酒 | 葡萄酒 | 苹果酒、科勒酒和其他清爽饮料 |

2014 | 4.4 | 2.4 | 2.4 | 0.3 |

2015 | 4.4 | 2.4 | 2.5 | 0.4 |

2016 | 4.3 | 2.5 | 2.5 | 0.4 |

2017 | 4.2 | 2.5 | 2.5 | 0.4 |

2018 | 4.1 | 2.5 | 2.4 | 0.5 |

2019 | 4.0 | 2.5 | 2.5 | 0.5 |

2020 | 3.9 | 2.6 | 2.5 | 0.7 |

2021 | 3.7 | 2.6 | 2.4 | 0.8 |

2022 | 3.6 | 2.6 | 2.2 | 0.8 |

2023 | 3.4 | 2.4 | 2.1 | 0.8 |

2024 | 3.1 | 2.2 | 1.9 | 0.8 |

资料来源:加拿大政府

高端葡萄酒和烈酒市场主要参与者:

- 帝亚吉欧有限公司(英国)

- 保乐力加(法国)

- LVMH(酩悦轩尼诗)(法国)

- 布朗-福曼公司(英国)

- 百加得有限公司(英国)

- 金巴利集团(意大利)

- 爱丁顿集团(英国)

- 威廉·格兰父子洋行(英国)

- ThaiBev(泰国)

- 萨泽拉克公司(美国)

- 天堂山酒厂(美国)

- 星座品牌(美国)

- 葡萄酒集团(美国)

- 三得利控股有限公司(日本)

- 朝日集团控股(日本)

- 富邑葡萄酒集团(澳大利亚)

- 澳大利亚 Accolade Wines

- 联合烈酒有限公司(印度)

- 拉迪科·凯坦(印度)

- 葡萄酒商店(马来西亚)

- 嘉露酒(美国)

- 凸版数码株式会社(日本)

- 皮卡迪利酿酒厂(印度)

- WX 麸皮(美国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- 帝亚吉欧集团旗下拥有众多顶级烈酒品牌,这些品牌在全球豪华酒吧和高端礼品市场中占据重要地位。公司不断利用自身规模优势,推出限量版产品和专属旅游零售渠道,以满足富裕收藏家的需求。

- 保乐力加凭借其享誉盛名的干邑和单一麦芽威士忌系列,在奢侈品领域保持着强劲的地位。公司致力于打造沉浸式品牌体验和匠心独运的品牌故事,以加深与眼光独到的高净值消费者的联系。

- LVMH(酩悦轩尼诗集团)受益于其与高级时尚和专属体验之间无可比拟的紧密联系。该公司将其葡萄酒和烈酒产品融入其更广泛的奢侈品生态系统,包括定制酒店和度假村体验。

- 布朗-福曼公司在美国高端威士忌领域表现卓越,凭借其深厚的历史底蕴赢得了鉴赏家的忠诚。公司通过严格的酒桶甄选程序和年份标注的威士忌发布,提升了产品的吸引力,也吸引了众多资深投资者。

- 百加得有限公司通过战略收购和家族式品牌管理,在高端朗姆酒和优质伏特加领域建立了强大的市场地位。公司在其超高端产品线中优先考虑可持续性和精湛工艺,以吸引具有环保意识的奢侈品消费者。

以下是全球高端葡萄酒和烈酒市场的主要参与者名单:

全球高端葡萄酒和烈酒市场依然高度集中,总部位于欧洲的企业,尤其是英国的帝亚吉欧(Diageo),以及法国的保乐力加(Pernod Ricard)和路威酩轩集团(LVMH),主导着高端和尊贵市场。面对美国和中国市场需求疲软的局面,这些行业巨头正寻求战略整合以捍卫市场份额。保乐力加与美国布朗-福曼公司(Brown-Forman)近期进行的合并谈判,预示着市场格局正在发生重大转变,旨在打造一家烈酒巨头,以更好地与帝亚吉欧竞争。此外,2025年1月,嘉露酒庄(GALLO)与Spritz Society达成协议,扩大其产品线的零售分销渠道。这项分销拓展协议首先在佛罗里达州、德克萨斯州、伊利诺伊州和南卡罗来纳州启动,随后在全美范围内扩展至各类零售门店,从而有助于提振全球高端葡萄酒和烈酒市场。

高端葡萄酒和烈酒市场企业格局:

最新发展

- 2025 年 10 月, TOPPAN Digital Inc.推出了用于开箱检测和真伪验证的安全 NFC 标签,以及 ID 认证平台,作为面向奢侈品行业(尤其是欧洲)的最新基于物联网的解决方案。

- 2025 年 9 月,皮卡迪利酒厂推出了 CASHMIR 伏特加,这款伏特加经过 7 次蒸馏,达到无与伦比的纯度,并通过活性芒果和碳炭进行 5 次精确过滤,以及银、金和铂金层,这标志着印度烈酒行业的新篇章。

- 2025 年 6 月, WX Brans推出了 Here By Chance,这是最新的帕索罗布尔斯赤霞珠葡萄酒,注重自然流畅的风格,同时显著提升了品质。

- Report ID: 8513

- Published Date: Apr 14, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。