胃食管反流病市场展望:

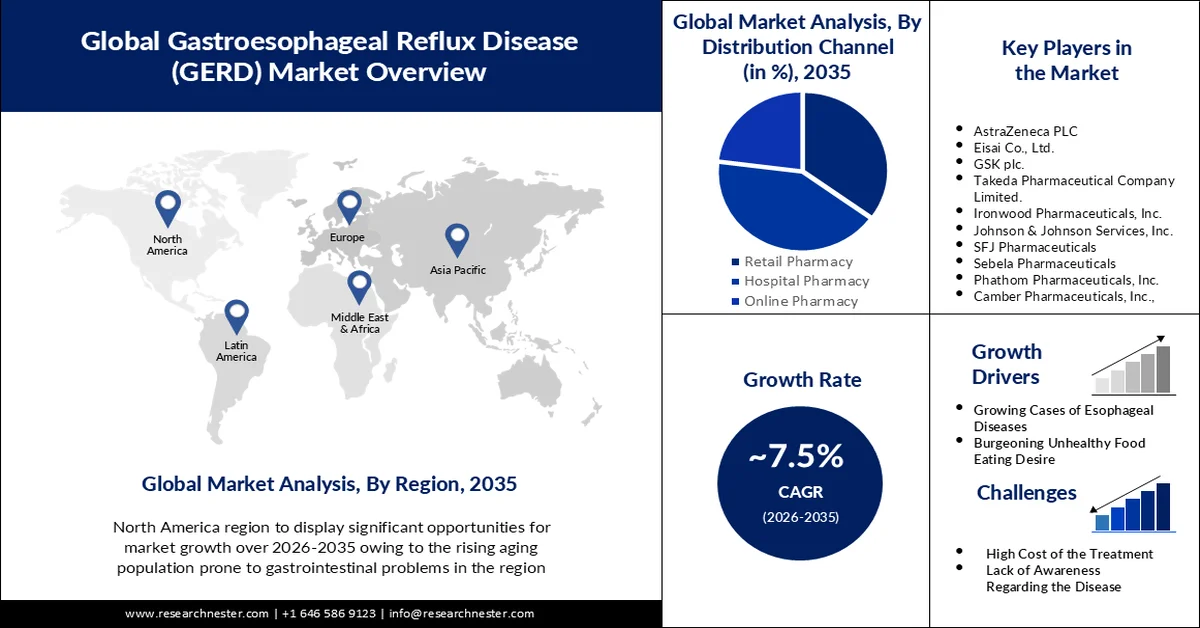

2025年,胃食管反流病(GERD)市场规模为62.4亿美元,预计到2035年将达到128.6亿美元,在预测期(即2026年至2035年)内,复合年增长率约为7.5%。2026年,GERD行业规模估计为66.6亿美元。

全球功能性胃肠疾病(FGIDs)患病率的不断上升将推动市场增长。ScienceDirect 于 2021 年 1 月发布的一项调查显示,全球超过 40% 的人口患有此病。Frontiers 于 2022 年 9 月发布的另一份报告指出,胃食管反流病(GERD)影响着全球 33% 的人口。此外,高龄、肥胖和久坐的生活方式等风险因素已被证实会扩大患者群体。世界卫生组织预测,到 2050 年,全球 60 岁及以上人口数量将超过 21 亿。同样,世界心脏联盟预测,到 2030 年,全球肥胖人口数量将达到 10 亿。

此外,自我用药倾向的日益增强也对市场增长产生了积极影响。因此,要维持该行业的增长,必须确保拥有强大且价格合理的在研药物。为了论证这一需求,Frontiers 于 2022 年 9 月发布了一项关于当前相关研发文化现状的文献计量学和可视化研究。该研究指出,美国每年直接的研发投入高达 90 亿至 100 亿美元,其中大部分源于质子泵抑制剂 (PPI) 作为一线疗法的使用。这促使全球领先企业将重点放在开发功能更强大、价格更实惠的药物上,以提供更合理的价格。

关键 胃食管反流病(GERD) 市场洞察摘要:

区域亮点:

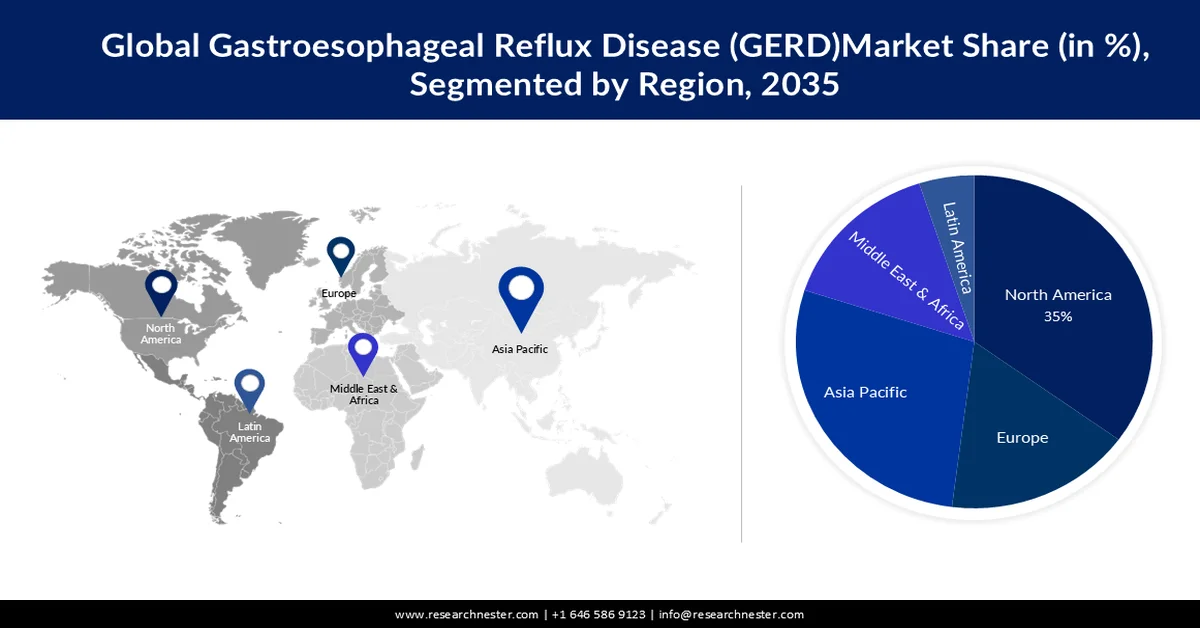

- 预计到 2035 年,北美在胃食管反流病市场将占据 35% 的份额,这主要得益于易患胃肠道疾病的患者群体不断增长。

- 预计到 2035 年,亚太地区将占全球市场份额的 24%,这主要得益于健康意识的提高和医疗保健投资的增长。

细分市场洞察:

- 由于抗酸剂能够快速有效地缓解胃食管反流病症状,预计到 2035 年,抗酸剂在胃食管反流病市场中的份额将达到 26%。

- 预计到 2035 年,医院药房细分市场将迎来大幅增长,这主要得益于院内药房数量的增加,从而提高了药物的可及性。

主要增长趋势:

- 引入创新治疗方法

- 全球非处方药(OTC)的扩张

主要挑战:

- 长期疗效和准确预后的局限性

主要参与者: Passport Inc.、BondTraffic Solutions、APCOA Parking Deutschland、TIBA Parking、DELOPT、YourParkingSpace、FlashParking Inc.、国际商业机器公司、Infocomm Group LLC。

全球 胃食管反流病(GERD) 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 62.4亿美元

- 2026年市场规模: 66.6亿美元

- 预计市场规模:到2035年将达到128.6亿美元

- 增长预测:年复合增长率 7.5%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占35%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、日本、德国、中国、英国

- 新兴国家:中国、印度、巴西、韩国、墨西哥

Last updated on : 25 February, 2026

胃食管反流病(GERD)市场——增长驱动因素和挑战

增长驱动因素

创新治疗方法的引入:预防措施的日益普及正在胃食管反流病 (GERD) 市场中得到广泛应用。随着人们对早期发现和干预以防止病情恶化的重要性认识不断提高,诊断领域的应用和发展也随之加快。例如,2023 年 4 月,Laborie Medical Technologies 推出了一款名为 alpHaONE 的无线 pH 胶囊反流检测系统,用于识别 GERD 并生成长达 96 小时的监测数据。同样,微创和内镜手术的引入也为患者创造了新的长期治疗选择,丰富了治疗方案。

- 全球非处方药(OTC)市场扩张:除了直接面向消费者的服务不断改进外,仿制药的普及也推动了市场收入的增长。据美国国家医学图书馆(NLM)2020年的一篇文章报道,美国市场上多达10万种非处方药,为国家医疗保健支出节省了1020亿美元。这类药物,例如抗酸剂和低剂量质子泵抑制剂(PPI),提高了公众获得疾病管理服务的途径,从而促进了该领域的增长。此外,医疗技术公司也在开发诊断性非处方药产品,以从各个方面缓解该领域存在的可及性问题。

挑战

长期疗效和准确预后的局限性:尽管市场上非处方药的供应和可及性不断提高,但这种情况也带来了一些重大不利影响。其中之一是老年人滥用非处方药。此外,长期使用质子泵抑制剂(PPI)等主要治疗药物可能会导致严重的副作用,例如肾脏疾病、骨折和肠道菌群失调。因此,人们对这些产品安全性的日益关注正在减缓该领域的全球扩张。为了克服这一障碍,企业必须加大研发投入,开发更安全的替代疗法,例如疾病修饰疗法。

胃食管反流病(GERD)市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

7.5% |

|

基准年市场规模(2025 年) |

62.4亿美元 |

|

预测年份市场规模(2035 年) |

128.6亿美元 |

|

区域范围 |

|

胃食管反流病(GERD)市场细分:

药物类型细分分析

到2035年,抗酸剂有望成为胃食管反流病市场中最具价值的细分市场,市场份额将达到26%。这主要归功于抗酸剂能够快速有效地缓解症状。抗酸剂对多种相关症状也有效,包括烧心、消化不良、胃酸过多、胃部不适等。此外,人们对自我用药的认知不断提高,使得抗酸剂的使用量远高于就医。除了上述益处外,抗酸剂的副作用极小甚至没有,孕妇也可安全服用。所有这些因素共同促成了该细分市场在未来几年内持续增长的积极前景。

分销渠道细分分析

在预测期内,医院药房细分市场预计将在胃食管反流病市场中呈现显著增长。推动该细分市场发展的主要因素是医院内药房数量的增加,这提高了患者就诊时获取药物的便利性。在这方面,美国国家医学图书馆 (NLM) 2022 年 11 月的一篇文章指出,欧洲医院的药品支出占第三方药品总支出的比例在 20.0% 至 50.0% 之间。此外,这些机构现有的优惠报销政策预计也将巩固该细分市场的发展。

我们对全球胃食管反流病市场的深入分析涵盖以下几个方面:

药物类型 |

|

给药途径 |

|

分销渠道 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

胃食管反流病 (GERD) 市场 - 区域分析

北美市场洞察

预计到2035年底,北美地区将主导胃食管反流病市场,占据35%的市场份额。该地区占据主导地位的主要原因是其不断增长的患者群体,而该群体极易患胃肠道疾病。根据美国国家医学图书馆(NLM)2023年10月发表的一篇文章,北美地区的胃食管反流病患病率在18.1%至27.8%之间。此外,该地区每周至少出现一次烧心症状的患病率估计在18%至28%之间,其中25%的成年人表示每天都有烧心症状(2023年NLM研究)。此外,人们对药物治疗和早期诊断的认识不断提高,加上严谨的研发投入,正为全球先行者带来新的机遇。

美国市场正受到多种增长因素的推动,包括肥胖症病例的增加和制药开发商的强大影响力。例如,截至2024年9月,全美约有20.0%的成年人患有肥胖症(美国疾病控制与预防中心数据)。此外,有利的监管框架也进一步促进了治疗药物的商业分销和研发。Phathom Pharmaceuticals公司于2023年5月获得美国食品药品监督管理局(FDA)批准的vonoprazan新药申请(NDA)便印证了这一点。该药物用于治疗糜烂性胃食管反流病(GERD)。

亚太市场洞察

亚太地区胃食管反流病市场预计将以显著的速度增长,并在所述时间范围结束时占据近24%的市场份额。该地区民众健康意识的提高和医疗支出的增加被认为是推动市场增长的主要因素。此外,外国投资者在医疗保健领域的投入也增加了获得先进医疗服务和研发活动的机会,从而促进了新药的研发。基于此,JW制药于2024年12月宣布推出一种名为Rabekhan Duo Tablet的复方药物,用于治疗胃食管反流病以及胃和十二指肠溃疡。

印度拥有庞大的消费群体和丰富的非专利药品市场,正逐渐成为极具吸引力的创收市场。例如,由于可支配收入的增加和健康意识的提高,印度的非处方药行业预计到2026年将达到116亿美元(《国际药学科学杂志》)。印度对区域发展的高度重视也体现在其本土创新上。例如,2024年6月,Akums Drugs & Pharmaceuticals公司生产的用于缓解胃食管反流病(GERD)的咀嚼片获得了印度药品管理总局(DCGI)的批准,该咀嚼片含有海藻酸钠(IP 500毫克)和碳酸氢钾(IP 100毫克)。

胃食管反流病(GERD)市场参与者:

- 阿斯利康公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 卫材株式会社

- 葛兰素史克公司

- 武田药品工业株式会社

- Ironwood Pharmaceuticals, Inc.

- 强生服务公司

- SFJ制药公司

- 塞贝拉制药

- Phathom Pharmaceuticals, Inc.

- Camber Pharmaceuticals, Inc.

目前,市场上的主要参与者正投入大量研发力量,拓展产品线。他们推出更安全、作用更持久的新型替代药物,以提升消费者满意度并扩大市场接受度。例如,2024年4月,Onconic Therapeutics公司获得了韩国食品药品安全部(MFDS)对其新一代钾离子竞争性阻滞剂(P-CAB)JAQBO(枸橼酸扎他普拉赞)的上市许可。临床证明,该新药可在短短8周内使97.9%的成人胃食管反流病(GERD)患者痊愈。同样,2024年12月,HK inno.N Corporation宣布其用于治疗GERD的钾离子竞争性阻滞剂(K-CAB,替戈普拉赞)将在另外6个拉丁美洲国家上市。这些主要参与者包括:

最新发展

- 2024年7月, Phathom Pharmaceuticals公司的VOQUEZNA(沃诺拉生)10毫克片剂获得美国食品药品监督管理局(FDA)批准,用于治疗非糜烂性胃食管反流病(GERD)引起的烧心症状。该批准基于PHALCON-NERD-301研究的积极结果,该研究表明该药物能快速显著地缓解症状。

- 2024年7月,武田制药与Mankind公司签署许可协议,在印度销售Vonoprazan。这种钾离子竞争性酸阻滞剂(P-CAB)药物用于治疗胃食管反流病、食管炎、溃疡和幽门螺杆菌感染,以Mankind商标销售。

- Report ID: 5075

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。