硅铁市场展望:

2025年,硅铁市场规模超过117.9亿美元,预计到2035年将超过160亿美元,预测期内(即2026-2035年)的复合年增长率将超过3.1%。2026年,硅铁的行业规模估计为121.2亿美元。

硅铁市场的特点是终端用户不断扩大,产量持续增长。2024年9月,美国硅产量为22,100公吨,而2024年8月为21,900吨,2024年9月净出货量为15,400吨。2024年9月期末库存为20,600吨,较上月稳步增长。 2024 年 9 月硅铁总进口量为 6,040 吨,金属硅总进口量为 13,500 吨,较 2024 年 8 月激增 47%,较 2023 年 9 月增长一倍。根据美国地质调查局的数据,99.9% 金属硅的主要出口目的地包括越南(1,600 吨)、日本(378 吨)和台湾(283 吨),55-80% 品位硅的主要出口目的地为印度(1,500 吨)、加拿大(1,090 吨)和越南(562 吨)。

美国硅合金和金属的产量、库存和出货量(截至 2024 年)

今年迄今为止 | 总产量 | 净出货量 | 期末生产者库存 |

2023 | |||

九月 | 宽* | 西 | 22,600 |

十月 | 28,700 | 西 | 22,900 |

十一月 | 26,300 | 20,500 | 22,000 |

十二月 | 西 | 20,100 | 20,400 |

一月至十二月 | 西 | 245,000 | 20,400 |

一月至九月 | 西 | 西 | 22,600 |

2024 | |||

一月 | 西 | 24,200 | 17,500 |

二月 | 西 | 西 | 17,700 |

行进 | 西 | 西 | 18,800 |

四月 | 西 | 西 | 19,900 |

可能 | 西 | 21,600 | 20,700 |

六月 | 西 | 18,400 | 20,800 |

七月 | 西 | 18,900 | 21,800 |

八月 | 21,900 | 西 | 20,100 |

九月 | 22,100 | 15,400 | 20,600 |

一月至九月 | 西 | 179,000 | 20,600 |

资料来源:美国地质调查局;W*-为避免泄露而保留

钛酸钡、镓和锗是硅铁及其合金的主要原材料。作为一种关键材料,钛在2022年的价格为每公斤11美元。在小型消费电子产品中,其硅铁浓度为0.1332 w/w%,且相对分散。在声学设备中,钛以钛酸钡的形式存在,并用作集成电路中的阻隔涂层。目前,钛的回收在经济上并不划算。MRI磁体等专用设备的钛浓度为37 w/w%,使用寿命超过十年,因此产生的废料较少。美国地质调查局2024年的文件报告显示,中国在全球镓和锗供应链中占据主导地位,对全球企业而言至关重要。

美国地质调查局 (USGS) 估算了限制镓和锗净进口将导致矿产商品供应链中断,对美国 GDP 造成的潜在影响。结果显示,全面限制从中国进口镓和锗可能导致美国 GDP 下降 31 亿美元,占 GDP 总量的 0.013%。其中,近一半的损失将来自对镓依赖程度较高的半导体和连接设备制造业。据 OEC 统计,全球锗(包括氧化锗和二氧化锆)贸易额为 4.84 亿美元,出口增长率为 7%。其中,仅中国贸易额就达 1.8 亿美元,占出口份额的 37.1%,美国进口额为 0.615 亿美元,占进口份额的 12.7%。

就硅铁贸易而言,2022 年贸易总额为 61.5 亿美元,是全球 4648 种进出口商品中排名第630 位的商品。出口复合年增长率高达 37.6%,中国以 13.4 亿美元的出口额成为明显的领先者。2021 年至 2022 年间,硅铁(>55% 硅)的全球对外贸易额从 44.7 亿美元增至 61.5 亿美元。继中国之后,俄罗斯(8.3 亿美元)、挪威(5.55 亿美元)、马来西亚(4.25 亿美元)和巴西(4.19 亿美元)是主要出口国。而日本(9.26 亿美元)、美国(8.29 亿美元)、德国(4.56 亿美元)、韩国(4.1 亿美元)和荷兰(3.98 亿美元)是硅铁的最大进口国。

关键 硅铁 市场洞察摘要:

区域亮点:

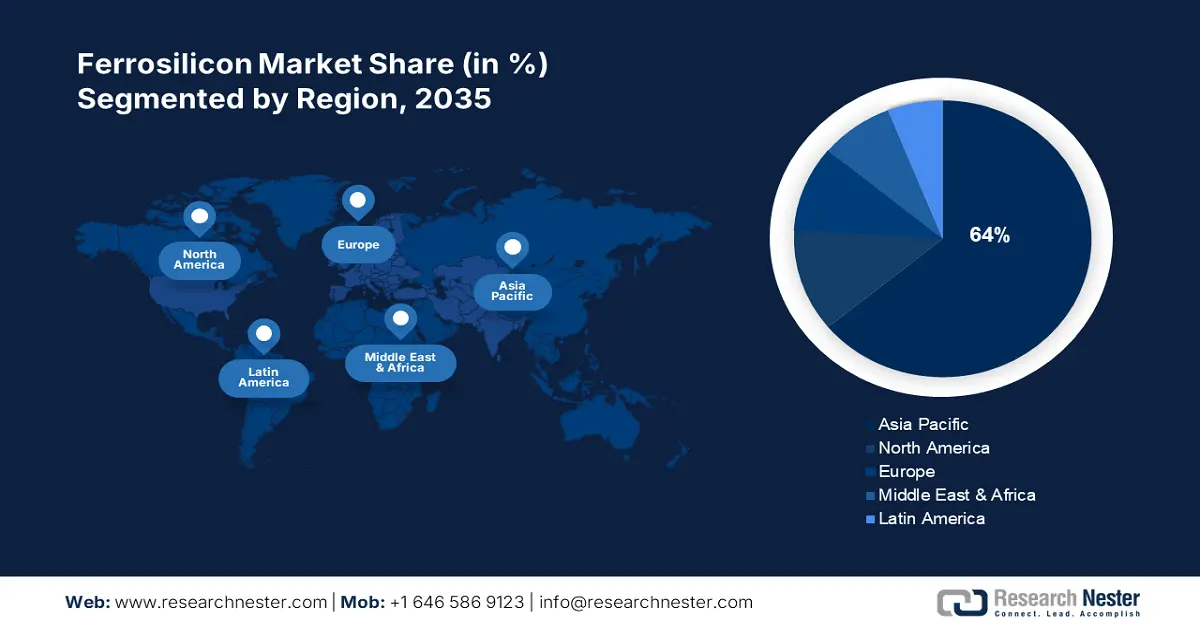

- 到2035年,亚太地区硅铁市场将占据约64%的市场份额,这得益于顶级钢铁生产商的入驻、现代化和基础设施建设。

- 在预测期内,北美市场将经历惊人的增长,这得益于不锈钢需求的增长和国内生产支持政策的推动。

细分市场洞察:

- 预计到 2035 年,硅铁市场中的不锈钢部分将占据相当大的份额,这得益于不锈钢的耐用性、可回收性以及在家用电器、厨具和医疗器械中的广泛应用。

- 硅铁市场中的脱氧剂部分将占据大部分市场份额,这得益于全球钢铁需求的增长,预计到 2035 年,每年超过 90% 的硅铁产量将用于炼钢和冶炼中的脱氧。

主要增长趋势:

- 钢铁行业和生铁产量大幅增长

- 汽车行业需求强劲

主要挑战:

- 逐步减少生铁和废钢的进口,以规避进口风险

主要参与者:冯尔达集团、DMS Powders、欧亚资源集团、Ferroglobe PLC、Finnfjord AS、印度斯坦合金私人有限公司、俄罗斯铁合金公司、Mechel PAO、OM Holdings Ltd.、Westbrook Resources Ltd.

全球 硅铁 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 117.9亿美元

- 2026年市场规模: 121.2亿美元

- 预计市场规模:到 2035 年将达到 160 亿美元

- 增长预测:复合年增长率3.1%(2026-2035)

主要区域动态:

- 最大地区:亚太地区(到 2035 年占比 64%)

- 增长最快的地区:亚太地区

- 主要国家:中国、俄罗斯、印度、美国、德国

- 新兴国家:中国、印度、日本、韩国、泰国

Last updated on : 10 September, 2025

硅铁市场的增长动力和挑战:

增长动力

- 钢铁行业和生铁产量的大幅增长:美国钢铁生产主要分为综合钢厂和小型钢厂。综合钢厂生产铁矿石等钢铁原料,并使用硅铁进行脱氧;小型钢厂则使用电弧炉,以矿石基金属和废钢为原料,以直接还原铁和生铁的形式炼钢。美国约70%的钢铁产量高度依赖进口生铁,且产自小型钢厂。根据所产钢材的规格,电弧炉可能需要在炉料中将20%至90%的金属与废钢混合。综合钢厂自行生产生铁,而小型钢厂通常依赖从外国实体购买的商用生铁。

在美国,大部分生铁是从乌克兰、俄罗斯和巴西购买的。2021年,全球生铁产量为14亿公吨,中国占总产量和消费量的64%。同年,中国生产了8.69亿公吨生铁,消费了约8.71亿公吨。除中国外,印度、俄罗斯和日本也是主要生铁生产国。鉴于乌克兰和俄罗斯的贸易中断,预计巴西、加拿大和印度将向美国市场供应更多生铁。此外,2022年7月,总部位于加拿大的综合钢铁生产商Stelco Holdings Inc.报告称,其在美国市场上可供使用的生铁数量为100万吨。

2022 年美国从俄罗斯进口生铁数量及单位价值的近似下降幅度(第一季度和第二季度)

月 | 进口量(千公吨) | 单位价值(美元/公吨) |

一月 | 220 | 550 |

二月 | 200 | 550 |

行进 | 150 | 550 |

四月 | 0 | 0 |

可能 | 三十 | 420 |

六月 | 0 | 0 |

- 汽车行业需求: 2025年1月第三周,美国粗钢产量达到164.4万净吨,产能利用率为73.8%。美国地质调查局(USGS)表示,2023年,在粗钢总产量中,汽车行业占14%,其次是建筑业(24%),之后是最终用途转换(8%)、未分类的装运(4%)、机械(3%)、家电(3%)和其他(12%)。汽车行业及其零部件制造业的增长归功于2021年《两党基础设施法》和2022年《通胀削减法案》的出台,从而推动了硅铁市场的需求。

挑战

- 逐步减少生铁和废钢的消耗,以规避进口风险:一些钢铁制造商热衷于减少对废钢进口的依赖,并限制生铁的使用。例如,美国钢铁公司宣布计划将其位于印第安纳州加里市的钢厂的生铁年产能提高至50万吨。这将使其位于阿肯色州奥西奥拉、克利夫兰-克利夫斯和俄亥俄州托莱多的Big River Steel短流程钢厂能够生产热压铁块,这是一种生铁的替代品。

硅铁市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

3.1% |

|

基准年市场规模(2025年) |

117.9亿美元 |

|

预测年度市场规模(2035年) |

160亿美元 |

|

区域范围 |

|

硅铁市场细分:

应用细分分析

预计到2035年,脱氧剂将占据硅铁市场的大部分份额。这可以归因于全球各行各业对钢铁的需求不断增长,包括钢铁行业作为脱氧剂的需求。按硅含量计算,2021年硅铁占全球硅产量的近70%。随着城市建设的逐步扩大,硅铁可以低成本地提供脱氧。据统计,每年用于脱氧的硅铁占硅铁年产量的90%以上。随着硅铁产业链的发展,其作为炼钢和冶炼生产领域脱氧原料的应用正在急剧增长。

最终用户细分分析

不锈钢领域预计将占据相当大的份额。不锈钢遇水后不易积尘、腐蚀或染色。由于其可回收、易于消毒和使用,不锈钢被用于许多家用电器,尤其是在厨房水槽、餐具和炊具制造,以及手术器械等医疗器械制造中。根据英国不锈钢协会 (BSSA) 的数据,截至 2024 年第一季度,全球不锈钢产量为 1460 万吨,复合年增长率为 5.5%。

我们对全球市场的深入分析包括以下几个部分:

按类型 |

|

按应用 |

|

按最终用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

硅铁市场区域分析:

北美硅铁市场洞察

预计北美硅铁市场在预测期内将呈现惊人的复合年增长率,美国将成为关键的区域市场。随着终端行业对不锈钢需求的不断增长,预计未来几年硅铁在不锈钢制造中的应用将进一步扩大。该地区主要由一些知名钢铁公司主导,包括美国AK钢铁公司、纽柯公司、安赛乐米塔尔美国公司和Steel Dynamics Inc.(STLD)。

2024年9月美国硅铁(含硅55%)出口额为31.5万美元,1-9月出口额预估为419万美元;硅铁(7202.29.0000)出口额为81.9万美元,1-9月出口额为842万美元。金属硅(含硅99.99%)出口额为81.5万美元,主要出口至日本,总重量为5850吨。美国政府致力于减少对硅铁进口的依赖。2024年6月,美国商务部对俄罗斯进口产品征收高额关税,初步补贴率为748.58%,初步倾销率为283.27%。

亚太硅铁市场洞察

到2035年,亚太地区硅铁市场预计将占据最大的收入份额,达到64%。该市场的增长主要归功于中国和印度这两个世界最大的钢铁生产国。印度的钢铁产量从2020年的1.003亿吨增至2021年的1.19亿吨。预计该地区经济的快速现代化、建筑业的蓬勃发展、基础设施的建设以及制造业的蓬勃发展将在预测期内推动市场增长。制造业包括汽车、消费电子产品和建筑材料。此外,中国产能较高且钢铁价格较低,这也增加了该地区对钢铁出口的需求。

2024年,日本硅铁市场在亚太地区的份额超过10%。尽管粗钢产量下滑,但作为铸铁孕育剂的硅铁需求仍是日本市场增长的重要因素。此外,太田中造株式会社、友铁工业株式会社、岛村工业株式会社和光洋中造株式会社等知名铸造厂的存在,也对日本的发展产生了积极的影响。

硅铁市场参与者:

- 埃肯公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 冯而达集团

- DMS粉末

- 欧亚资源集团

- Ferroglobe PLC

- 芬峡湾

- 印度斯坦合金私人有限公司

- 俄罗斯铁合金公司

- 梅切尔·鲍

- OM控股有限公司

- 韦斯特布鲁克资源有限公司

市场参与者正通过战略性地开展合作、并购、开发新制造设施和推出新产品,充分利用不断扩张的钢铁生产行业。此外,汽车领域,尤其是电动汽车,也为硅铁市场的公司带来了光明的机遇。其中包括:

最新发展

- 2024年9月,美国商务部宣布向Polar Semiconductor, LLC提供1.23亿美元的直接资助,作为2022年《芯片与科学法案》的一部分。该资助是在美国商务部签署初步尽职调查谅解备忘录后进行的。此外,Polar还宣布向Prysm Capital和Niobrara Capital出售1.75亿美元的股权融资,使其成为一家由美国控股的晶圆代工厂。

- 2024年5月,知名钢铁生产商盖尔道集团(Gerdau )宣布,计划扩大其在墨西哥的业务,并将特种钢产能提高60万吨/年。预计此次战略扩张将对当地汽车行业产生积极影响。

- 2024年4月,本特勒钢管制造公司宣布投资2100万美元,作为其在路易斯安那州西北部扩建项目的一部分,旨在简化石油天然气、能源和工程行业的供应链。预计该项目将为该工厂创造49个新就业岗位,并间接为美国西北部地区创造96个新就业岗位。

- 2021年7月, Shyam Metssalics and Energy Limited公司公布其钢铁和铁合金年产量为571万吨,产能利用率为90-95%。该公司的硅铁出口国包括美国、日本、意大利、韩国、尼泊尔和孟加拉国。

- Report ID: 4613

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

免费样本包括当前和历史市场规模、增长趋势、区域图表和表格、公司概况、按细分市场的预测等内容。

联系我们的专家

版权所有 © 2026 Research Nester。保留所有权利。