锆市场展望:

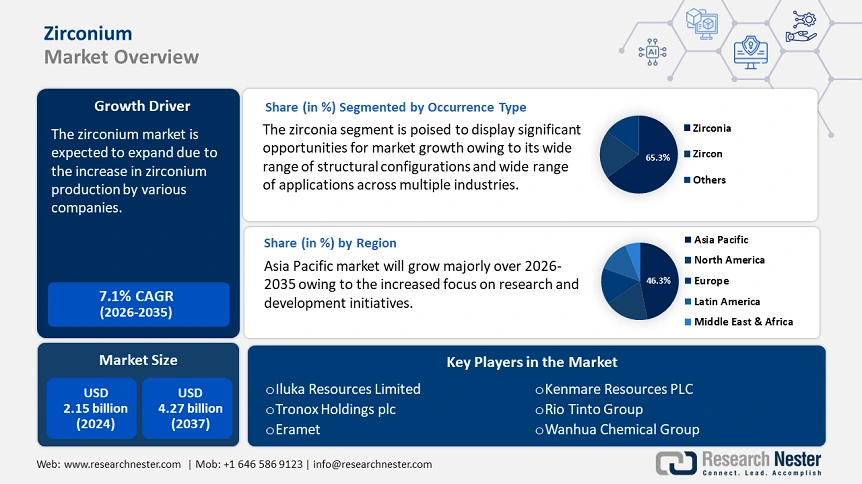

2025年,锆市场规模超过21.5亿美元,预计到2035年将超过42.7亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过7.1%。预计2026年锆的行业规模将达到22.9亿美元。

由于对可持续可靠能源的需求不断增长,全球锆市场预计将出现大幅增长,这推动了核能的普及。锆在核工业中发挥着至关重要的作用,主要用于制造反应堆部件和燃料棒。它起到屏障的作用,将核燃料与冷却系统隔开,从而防止放射性物质泄漏。随着核电反应堆的开发和扩建,尤其是在新兴经济体,锆的需求也随之增长。

2025年1月,世界核反应堆组织(World Nuclear Reaction)公布,包括台湾在内的31个国家/地区共有440座核电机组在运行,总装机容量超过400吉瓦(GWe)。2023年,这些核电机组的发电量为2602太瓦时(TWh),约占全球发电量的9%。此外,小型模块化反应堆(SMR)等创新型反应堆设计以及下一代核能技术的进步,为锆的利用带来了新的机遇。

此外,各公司锆产量的增加对锆市场增长起到了至关重要的作用,因为它确保了稳定充足的供应,以满足全球各行业日益增长的需求。随着企业对先进的提取和精炼技术进行投资,它们提高了效率、降低了成本并提高了锆的纯度,使其更易于用于高性能用途。2024年,Iluka Resources Limited在勘探和评估活动上投入了230万美元。整个季度,钻探工作采用了声波和空心钻探相结合的方法。在澳大利亚,已完成8,927米的钻探,包括在维多利亚州和西澳大利亚州进行的资源评估。除了在北领地进行的实地测绘和采样工作外,新南威尔士州西南部也完成了勘探钻探。

下表列示了Iluka Resource Limited的锆及其精矿产能:

产品 | 2023年生产能力(千吨(kt)) | 2024年生产能力(千吨(kt)) |

锆英砂 | 239.5 | 158.0 |

ZIC2 | 87.5 | 69.2 |

金红石3 | 52.7 | 57.8 |

合成金红石 | 259.5 | 211.2 |

资料来源:Iluka 资源有限公司

Iluka 的季度报告显示,12 月季度锆英砂销量(含 ZIC)总计 3.8 万吨。预计 2024 年总销量将达到 23 万吨。优质和标准锆英砂销量达到 16.5 万吨,较 2023 年增长 12%。此外,6.5 万吨的 ZIC 销量占全年产量的一半。

关键 锆 市场洞察摘要:

区域亮点:

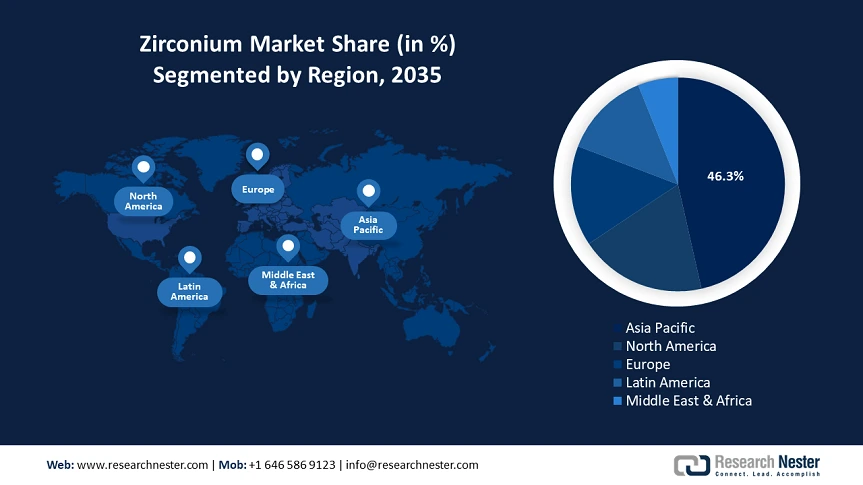

- 亚太地区以 46.3% 的市场份额领先于锆市场,这得益于其强大的工业基础、快速的城市化进程以及亚太地区(尤其是中国和澳大利亚)核能产业的扩张,确保了该地区在 2026 年至 2035 年期间的增长。

细分市场洞察:

- 预计到2035年,氧化锆矿床类型细分市场将占据主导地位,市场份额超过65.3%,这得益于其在先进陶瓷、燃料电池和牙科修复领域的多功能性。

- 预计到2035年,锆市场中的锆石粉/磨砂细分市场将占据相当大的份额,这得益于锆石的耐高温性能,使其在铸造、陶瓷和耐火材料领域拥有广泛的应用。

主要增长趋势:

- 在各行各业的应用日益增多

- 扩大锆的提取业务

主要挑战:

- 供应来源有限

- 严格的法律

- 主要参与者:Iluka Resources Ltd.、Tronox Holdings plc、Eramet、Kenmare Resources PLC、Rio Tinto Group、万华化学集团、BASF SE、Lightbridge Corporation、Huntsman International LLC、Evonik Industries AG。

全球 锆 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:21.5 亿美元

- 2026 年市场规模:22.9 亿美元

- 预计市场规模:2035 年将达到 42.7 亿美元

- 增长预测:7.1% 复合年增长率 (2026-2035)

主要区域动态:

- 最大区域:亚太地区(到 2035 年,份额将达到 46.3%)

- 增长最快的地区:亚太地区

- 主要国家/地区:中国、印度、日本、美国、德国

- 新兴国家:中国、印度、日本、韩国、巴西

Last updated on : 28 August, 2025

锆市场的增长动力和挑战:

增长动力

- 日益广泛地应用于各行各业:这些尖端陶瓷以其卓越的机械、电气和热性能而闻名,广泛应用于电子、医疗设备和航空航天等众多领域。富锆陶瓷凭借其强大的机械性能和在高温条件下的韧性,被巧妙地应用于涡轮叶片等重要的飞机部件。

随着航空航天工业不断寻求轻量化、高性能材料,锆注入陶瓷正成为一个前景光明的锆市场利基。由于对介电性能陶瓷的需求日益增长,尤其是在电容器和绝缘元件领域,锆注入陶瓷在电子行业备受推崇。电子制造业的持续增长和创新技术的不断涌现,进一步推动了对锆基陶瓷的持续需求。

此外,由于锆基陶瓷卓越的强度和生物相容性,其在牙科植入物和假肢等医疗领域发挥着重要作用。医疗保健行业的蓬勃发展以及对尖端医疗设备日益增长的需求,为锆市场带来了更多扩张机会。这些行业对锆基创新陶瓷的需求预计将稳步增长,并为锆市场带来巨大的机遇。 - 扩大锆矿开采业务:随着各国投资开发新矿床并提高产能,全球锆供应链不断增强,减少了对有限资源的依赖,并缓解了供应链中断的风险。因此,全球锆矿开采业务的扩张是推动锆市场增长的重要因素。美国地质调查局报告称,到2023年,全球矿山生产的锆精矿产量将超过160万吨。澳大利亚、马达加斯加、莫桑比克、塞内加尔、坦桑尼亚等国正在开展锆精矿生产方面的高级勘探和开发项目。

下表重点介绍了 2023 年锆产量和矿藏:

国家 | 锆矿产量(千公吨,毛重) | 锆储量(千公吨) |

我们 | 100 | 500 |

澳大利亚 | 500 | 55000 |

中国 | 140 | 72 |

印度尼西亚 | 90 | - |

肯尼亚 | 三十 | 18 |

马达加斯加 | 三十 | 2300 |

莫桑比克 | 90 | 1500 |

塞内加尔 | 50 | 2600 |

塞拉利昂 | 三十 | 290 |

南非 | 400 | 5600 |

其他国家 | 140 | 5700 |

世界总计 | 1600 | 74000 |

资料来源:美国地质调查局

- 全球锆贸易日益增长:锆具有独特的特性,例如高耐腐蚀性和耐热性,使其成为核能、陶瓷和航空航天等领域不可或缺的材料。锆的国际贸易确保了缺乏国内生产的地区能够获得这种关键资源,从而支持其工业活动。例如,预计2021年和2022年全球锆英砂需求量均为120万吨。与2019年和2020年相比,这一增长了20%。需求的激增凸显了全球贸易在满足各种市场和应用需求方面的重要性,从而推动了锆市场的增长和稳定。

出口商

锆出口收入(百万美元)

进口商

锆进口收入(百万美元)

我们

179

我们

89.5

法国

153

韩国

48.4

中国

37.5

加拿大

40.6

德国

31.8

中国

36.6

瑞典

13.2

德国

36.3

资料来源:OEC

根据经济复杂性观察站的分析,2023年锆的整体贸易额为4.72亿美元,在全球排名第1048位。2022年至2023年间,锆出口额增长了5.22%,从4.49亿美元增至4.72亿美元。锆贸易占全球贸易的0.0021%。

挑战

- 供应来源有限:锆主要依赖少数重要供应商,其中大多数位于南非和澳大利亚。由于供应链集中,锆市场容易受到各种供应中断的影响。首先,某些产地的地缘政治动荡可能会扰乱锆矿的开采和出口,从而导致市场短缺。这些国家的监管变化和采矿作业限制可能会进一步限制锆的供应,从而加剧市场波动。此外,由于市场高度依赖少数几个供应来源,因此价格波动较为敏感。锆价格变化可能由供需失衡以及外部经济变量引起,这些变量会影响消费者定价和生产成本。

- 严格的法律:锆的消费长期以来因其相关的健康风险而备受关注,这可能会阻碍预测期内锆市场的增长。接触锆可能导致不良的皮肤反应、肺部刺激和眼部刺激。各监管机构持续监测锆的合理使用及其对人体健康的影响。例如,美国职业安全与健康管理局 (OSHA) 已设定 5 毫克/立方米的暴露限值。如此严格的锆使用法规可能会阻碍预测期内市场的增长。

锆市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

7.1% |

|

基准年市场规模(2025年) |

21.5亿美元 |

|

预测年度市场规模(2035 年) |

42.7亿美元 |

|

区域范围 |

|

锆市场细分:

产状类型(锆石、氧化锆、其他)

预计到2035年底,氧化锆将占据锆市场65.3%以上的份额。由于其结构配置多样,且广泛应用于多个行业,氧化锆拥有显著的市场占有率。其延展性和多功能性使其成为从先进陶瓷到燃料电池、牙科修复体和电子元件等应用领域极具吸引力的选择。由于氧化锆能够满足各行各业的多样化需求,因此成为首选材料,并在锆市场中占据了相当大的份额。

随着牙科技术和材料的发展,氧化锆牙冠的制作和功能也得到了极大的提升。先进的铣削设备和烧结炉的出现也提高了氧化锆牙冠制作的效率和准确性,确保了氧化锆修复体尺寸和轮廓的精确调整,从而实现精准贴合和卓越的边缘完整性。

应用(锆英粉/磨砂、锆英石乳浊剂、耐火材料(氧化锆)、锆英石化学品、锆英石金属)

预计锆市场中的锆英粉/磨砂部分将在评估期内占据显著份额。由于其在多个终端用户行业中的广泛应用,锆英粉/磨砂部分在锆行业中占据了相当大的市场份额。锆英粉因其卓越的耐高温性能和高耐火度,广泛应用于铸造、陶瓷和耐火材料行业。此外,它在锆化合物的合成中起着至关重要的作用,而锆化合物是现代陶瓷和核反应堆的重要组成部分。锆英粉/磨砂部分在这些领域的适应性强、重要性强,牢牢确立了其在市场中的主导地位和强劲需求。

我们对全球市场的深入分析包括以下几个部分:

发生类型 |

|

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

锆市场区域分析:

亚太市场统计数据

预计到2035年,亚太地区锆市场的收入份额将超过46.3%。由于一些独特的因素,亚太地区在锆行业占据主导地位。该地区强大的工业基础和快速的城市化是推动电子、建筑和汽车等各行各业对锆基材料需求的主要因素。值得注意的是,亚太地区在快速发展的核能行业中扮演着关键角色,这增加了锆在核应用中的使用量。该地区拥有丰富的锆储量,尤其是在中国和澳大利亚,两国积极参与锆的开采和精炼,巩固了亚太地区在全球锆市场的主导地位。

作为世界上最大的锆基核燃料部件生产国,中国正大力投资核电领域,以减少对煤炭的依赖,实现碳中和目标。信息技术与创新基金会透露,中国正在建造快中子反应堆(FNR),这是另一种第四代反应堆,其设计更有针对性地利用大多数反应堆中发现的易裂变同位素铀-235以及铀-238。51 如果建造的快中子反应堆产生的钚多于其消耗的铀和钚,则被称为快中子增殖反应堆(FBR)。52 中核集团计划在 2023 年将一座 600 兆瓦的快中子反应堆并网后,到 2026 年启动第二座快中子反应堆。此外,该国计划在 2020 年至 2035 年期间再开发 150 座核反应堆;目前正在建造 27 座反应堆,每座反应堆的平均建造时间为 7 年,比大多数其他国家快得多。

此外,蓬勃发展的建筑和陶瓷行业推动了对锆基材料(例如广泛用于瓷砖和卫生洁具的氧化锆)的需求。此外,中国在锆矿精炼和加工领域的主导地位,加上政府支持先进材料和高科技产业的政策,增强了国内供应链,减少了对进口的依赖。

此外,在印度,受政府加强能源安全举措的推动,核电行业蓬勃发展,这是推动锆消费的主要因素,因为锆是核燃料包壳的关键材料。由于锆具有极强的耐腐蚀和耐热性,航空航天和国防领域也对锆的需求有所贡献。基础设施项目的增多和技术进步进一步提振了市场。此外,政府出台的促进国内稀有矿产开采和加工的政策也正在增强印度锆市场。

北美市场分析

预计北美锆市场在预测期内将大幅增长。由于其独特的特性,该地区蓬勃发展的航空航天和国防工业是锆的重要用户。北美先进的医疗保健行业也依赖锆用于医疗植入物,这进一步推高了需求。北美的主导地位可以归因于其先进的锆生产技术和完善的制造基础设施。此外,对环保和可持续方法的重视与锆的可回收性相得益彰,从而支持其在各种应用中的使用。

锆对于核反应堆部件也至关重要,而核反应堆部件在美国蓬勃发展的核工业中占据了锆市场份额的很大一部分。此外,美国陶瓷行业依赖锆化合物来生产陶瓷、耐火材料和其他材料,这一事实也进一步支撑了锆的需求。美国也是技术增长的中心,这促进了新型锆基产品的诞生。随着全球经济复苏和基础设施项目的加速推进,锆的需求预计将会增加,尤其是在美国国内,这将巩固其作为北美主要矿产的地位。此外,根据美国地质调查局的数据,2023年美国锆精矿进口量急剧下降。南非、塞内加尔和澳大利亚仍然是锆精矿的主要进口国。南非和澳大利亚是全球最大的锆精矿出口国。

锆市场主要参与者:

- 艾璐卡资源有限公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 特诺克斯控股有限公司

- 埃赫曼

- 肯梅尔资源有限公司

- 力拓集团

- 万华化学集团

- 巴斯夫

- 莱特布里奇公司

- 亨斯迈国际有限公司

- 赢创工业股份公司

由于众多竞争对手争夺市场份额和认可度,锆市场的竞争格局呈现出动态多变的局面。市场主要参与者不断尝试通过创新产品、战略联盟和产品独特性来脱颖而出。高昂的资本支出和严格的监管是锆市场进入壁垒的两个例子,这些壁垒加剧了当前的竞争水平。鉴于不断变化的消费者偏好和市场趋势,灵活的公司战略对于保持相关性和竞争力也至关重要。技术发展也对市场格局产生影响,使采用创新解决方案的企业获得竞争优势。

以下是引领锆市场的主要参与者列表:

最新发展

- 2025年1月,先进核燃料技术公司Lightbridge Corporation宣布,其创新核燃料开发工作取得了重大里程碑,在爱达荷国家实验室成功进行了由贫铀和锆合金组成的试样共挤压演示,外包层由核级锆合金材料制成。

- 2024年11月,位于塞内加尔迪奥戈的Eramet Grande Côte矿与全球可再生能源公司JUWI Renewable Energies合作,为大型工业运营打造离网太阳能光伏和电池储能解决方案。该项目由20兆瓦时的太阳能和11兆瓦时的电池组成,已完成融资,旨在减少矿场对重质燃油的依赖,提高生产稳定性,并助力脱碳进程。

- Report ID: 7315

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

免费样本包括当前和历史市场规模、增长趋势、区域图表和表格、公司概况、按细分市场的预测等内容。

联系我们的专家

版权所有 © 2026 Research Nester。保留所有权利。