工业硅砂市场展望:

2025年工业硅砂市场规模估计为170亿美元,预计到2035年底将超过296亿美元,在预测期(即2026-2035年)内,复合年增长率为5.7%。2026年,工业硅砂行业规模估计为179亿美元。

水力压裂法(或称压裂砂)在油气开采中的应用是市场增长的主要驱动力。美国地质调查局报告称,由于单井用砂量增加和页岩产量上升,压裂砂带动了工业砂总需求量增长11%,到2023年达到1.2亿吨。美国工业砂岩(包括压裂砂)出口量在2023年增长了18%,达到约750万吨,实现了全国净出口,同时也表明了世界对美国砂岩质量和加工工艺的依赖。

2023年,美国工业砂石产量达到1.3亿吨,价值70亿美元。共有106家公司在33个州生产工业砂石,其中产量最高的州是德克萨斯州、伊利诺伊州、威斯康星州、路易斯安那州、密苏里州、俄克拉荷马州、阿肯色州、加利福尼亚州、密歇根州和爱荷华州。这些州的累计产量占美国国内总销售和使用量的89%。此外,美国约81%的工业砂石被用作水力压裂砂和水泥砂,8%被用作玻璃制造砂。铸造砂、过滤砂、全谷物填料和休闲砂占总使用量的7%。其他用途包括化学品、磨料、屋顶颗粒、陶瓷、过滤砾石、硅和硅铁填料、牵引材料和冶金助熔剂,这些用途合计占2%,另有2%为其他未指明的用途。原材料供应主要依赖于硬岩采矿作业中开采的高纯度石英储量。根据美国地质调查局 (USGS) 2024 年的报告,2022 年至 2023 年间,美国石英产量保持稳定在 20 万吨。

工业砂石主要统计数据(数据单位:千公吨)

主要特性:工业用砂,二氧化硅含量≥95%,氧化铁含量≤0.6%。 | 2019 | 2020 | 2021 | 2022 | 2023 |

已售或已使用 | 108,000 | 75,800 | 91,200 | 114,000 | 130,000 |

进口 | 389 | 417 | 350 | 338 | 290 |

出口 | 5,590 | 4,070 | 5,400 | 6,350 | 7,500 |

消耗 | 103,000 | 72,100 | 86,200 | 108,000 | 12万 |

价格,美元/公吨 | 46.00 | 29.50 | 40.80 | 45.30 | 54.00 |

就业、采石场和磨坊 | 7,500 | 4,500 | 5,300 | 6,000 | 6,100 |

资料来源:美国地质调查局

工业硅砂市场——增长动力与挑战

增长驱动因素

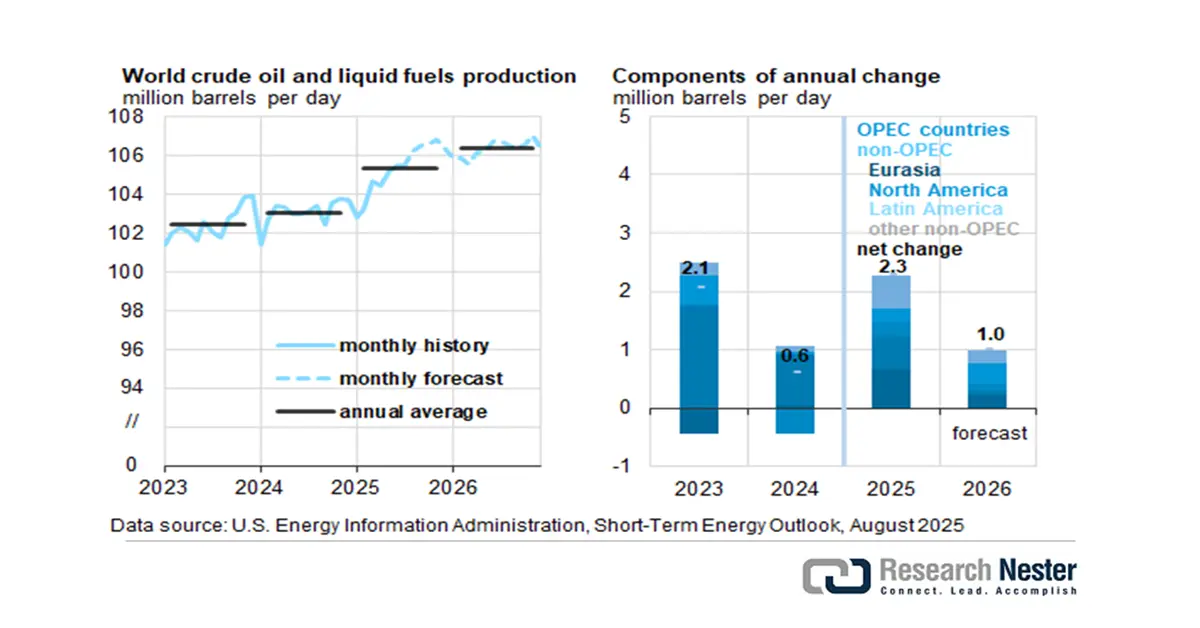

- 石油和天然气行业需求旺盛:压裂砂广泛用作页岩地层水力压裂过程中的支撑剂。工业硅砂能够促进石油和天然气的流动。美国能源信息署(EIA)指出,2025年12月美国原油产量将增至1360万桶/日。然而,随着原油价格暴跌,预计美国生产商将加速减产,到2026年第四季度产量将降至1310万桶/日。与上半年相比,2025年下半年全球液体燃料产量平均将增长至200万桶/日。欧佩克预计将贡献其中50%的增长。以美国、挪威、巴西、加拿大和圭亚那为首的非欧佩克产油国将贡献剩余的50%。

美国能源信息署,《短期能源展望》,2025年8月

来源:美国能源信息署

与此同时,全球液体燃料需求量较 2025 年第一季度和第二季度增加了 160 万桶/日。库存增幅在 1998 年、2015 年和 2020 年连续超过 100 万桶/日;原油价格下跌了 25% 至 50%。

2026年之前的石油价格和产量

显著的预测变化 | 2025 | 2026 |

布伦特原油现货价格(美元/桶) | 67美元 | 51美元 |

先前预测 | 69美元 | 58美元 |

百分比变化 | -2.4% | -12.0% |

全球石油库存变化(百万桶/日) | 1.6 | 1.4 |

先前预测 | 1.1 | 1.1 |

改变 | 0.6 | 0.3 |

欧佩克+原油产量(百万桶/日) | 43.7 | 44.2 |

先前预测 | 43.2 | 43.8 |

百分比变化 | 1.0% | 0.9% |

美国原油日产量(百万桶) | 13.4 | 13.3 |

先前预测 | 13.4 | 13.4 |

百分比变化 | 0.3% | -0.7% |

美国原油库存(百万桶) | 433 | 448 |

先前预测 | 405 | 400 |

百分比变化 | 6.9% | 11.9% |

来源:美国能源信息署

2020年至2024年间,美国原油和凝析油日产量增加了190万桶。德克萨斯州和新墨西哥州贡献了93%的产量,而联邦水域或近海州属其他产区的产量仅增加了13万桶/日。德克萨斯州的米德兰县和马丁县的产量占美国原油总产量的21%,即40万桶/日。德克萨斯州的其他六个县——安德鲁斯县、霍华德县、格拉斯科克县、洛文县、沃德县和里根县——的产量增加了36万桶/日。

来源:美国能源信息署

- 玻璃制造业扩张:由于石英砂是玻璃制造过程中的主要原材料,因此需求量巨大。据国际能源署(IEA)预测,2022年全球玻璃产量预计将超过2.1亿吨。城市化进程以及建筑和包装行业的增长将继续推动平板玻璃和容器玻璃的需求。太阳能玻璃也将推动石英砂的需求增长。太阳能产业协会(SEIA)预测,2028年至2030年间,太阳能装机容量将增长3%,这意味着生产低铁太阳能玻璃将需要消耗更多石英砂。

资料来源:国际能源署

此外,鼓励关键部件在本土生产的激励措施也促进了市场增长。太阳能组件和模块制造领域就体现了这一影响,例如48C先进能源项目税收抵免政策,该政策为推进研发和示范项目提供了7100万美元的资金,并为太阳能部署提供了70亿美元的资金。此外,First Solar公司于2024年在阿拉巴马州劳伦斯县投产了其价值11亿美元的太阳能光伏组件工厂。这项战略举措预计将创造约800个新的就业岗位。First Solar公司凭借其在俄亥俄州的三家运营工厂和阿拉巴马州的新工厂,将实现光伏产能的垂直整合。有利的太阳能制造业发展也带动了整体玻璃贸易的繁荣。

玻璃及玻璃器皿进出口商,2023

国家 | 进口值 | 出口价值 |

美国 | 91.8亿美元 | 64.4亿美元 |

中国 | 69.3亿美元 | 213亿美元 |

挑战

- 原材料价格波动:能源和运输成本的变化导致市场波动,其中硅砂价格波动尤为明显。例如,据Statista数据显示,受运费和燃油价格上涨的影响,美国硅砂价格从2020年的每吨36美元上涨至2022年的每吨56美元以上。市场波动会影响盈利能力和长期供应关系,尤其是在玻璃生产、铸造和水力压裂等行业,这些行业的生产计划和定价都依赖于对投入成本的精准把控。

- 健康危害和工作场所责任:可吸入结晶二氧化硅是一种严重的职业风险。据美国疾病控制与预防中心 (CDC) 称,美国工人每年都会在工作中接触到二氧化硅,这使得雇主可能面临索赔和罚款,具体金额取决于接触员工的人口统计数据。美国职业安全与健康管理局 (OSHA) 也为 2018-2023 年报告期内与二氧化硅相关的运营罚款提供了资金。公司可以使用抑尘设备、个人防护装备 (PPE) 和医疗监测,但这些都会增加雇主的运营成本。此外,严格责任制也使得该行业对新雇主缺乏吸引力。

工业硅砂市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

5.7% |

|

基准年市场规模(2025 年) |

170亿美元 |

|

预测年份市场规模(2035 年) |

296亿美元 |

|

区域范围 |

|

工业硅砂市场细分:

应用细分市场分析

预计到2035年,玻璃制造行业将占据工业硅砂市场42.3%的最大份额,这主要得益于汽车、建筑和太阳能光伏(PV)行业对平板玻璃、容器玻璃和特种玻璃的持续需求。美国地质调查局(USGS)指出,玻璃制造需要消耗高纯度硅砂。国际能源署(IEA)表示,全球太阳能光伏装机容量正在显著增长。光伏玻璃组件的生产需要大量高纯度硅砂。亚太地区、中东地区以及城市化进程带来的持续建筑玻璃需求,将进一步推动建筑行业玻璃制造这一细分领域的增长。

最终用途细分市场分析

预计到2035年,建筑行业将成为增长最显著的领域,市场份额将达到34.3%,这主要得益于强劲的基础设施建设支出和城市发展,以及绿色建材的推动,这些因素共同支撑了建筑需求。例如,美国交通部(USDOT)预计,使用硅砂生产的混凝土、水泥和特种建筑材料的需求将不断增长。此外,经合组织(OECD)的报告预测,到2040年,全球基础设施投资将超过94万亿美元,这对以砂为原料的混凝土和砂浆来说是一个利好消息。

我们对工业硅砂市场的深入分析涵盖以下几个方面:

| 部分 | 子段 |

应用 |

|

产品类型 |

|

最终用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

工业硅砂市场——区域分析

亚太市场洞察

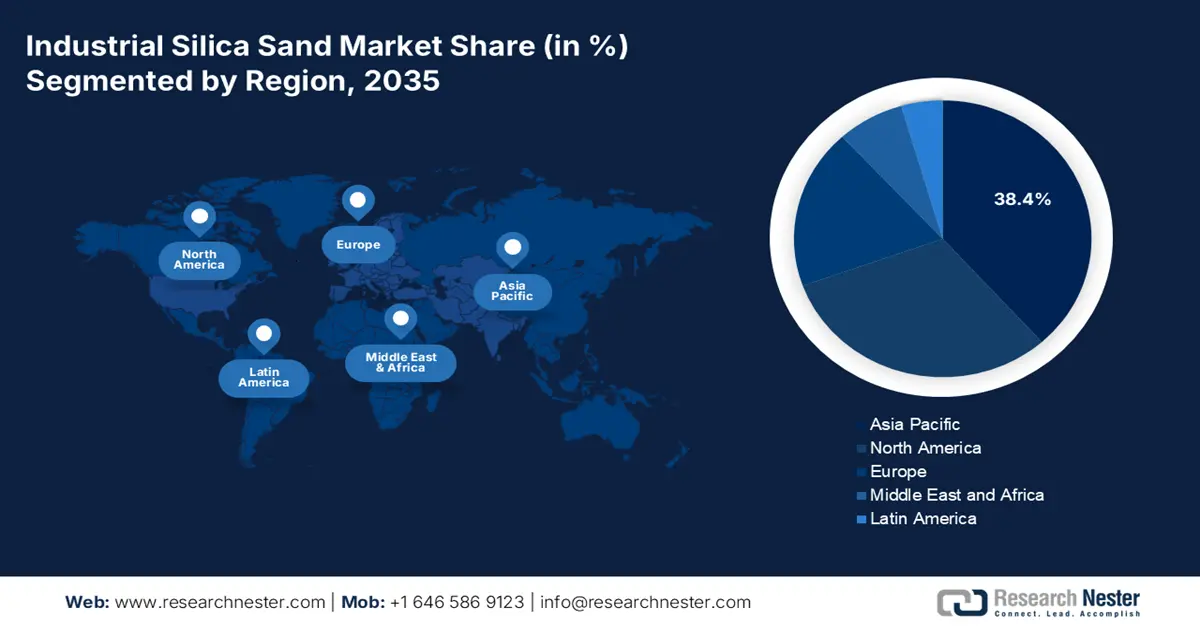

预计到2035年,亚太地区市场将占据38.4%的市场份额,这主要得益于基础设施行业的快速扩张,以及该地区玻璃和铸造行业的显著增长。对硅砂的需求主要来自中国,其次是印度和日本。东南亚电子产品和太阳能光伏产业的增长也促进了消费。东盟各国政府持续的建设支出也将提升长期需求。

中国是工业硅砂市场的主导力量,其消费量巨大,主要用于玻璃、太阳能电池板和铸造行业。中国在光伏制造和平板玻璃制造领域的领先地位是推动硅砂需求旺盛的主要动力。凭借强大的生产能力,中国位列全球三大玻璃出口国之列。根据美国国际贸易委员会 (USITC) 2023 年的一份报告,预计 2022 年中国新疆和内蒙古地区的新项目将新增 65.5 万吨/年的硅金属产能。

硅金属:中国硅金属出口量,按目的地和时期划分(数量单位:短吨)

目的地市场 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

日本 | 208,538 | 221,296 | 181,465 | 169,068 | 206,231 | 160,945 |

韩国 | 164,728 | 148,065 | 128,121 | 89,171 | 98,556 | 91,215 |

阿拉伯联合酋长国 | 55,926 | 61,505 | 51,915 | 31,667 | 64,657 | 67,272 |

印度 | 57,260 | 64,592 | 57,144 | 56,093 | 65,993 | 65,722 |

泰国 | 72,887 | 52,767 | 55,147 | 63,236 | 78,028 | 54,345 |

马来西亚 | 35,496 | 40,326 | 42,788 | 48,446 | 60,906 | 42,980 |

荷兰 | 37,284 | 34,720 | 30,186 | 25,012 | 39,767 | 40,945 |

墨西哥 | 35,184 | 34,893 | 30,113 | 25,447 | 25,778 | 28,230 |

巴林 | 13,320 | 18,760 | 18,858 | 11,622 | 24,259 | 25,143 |

卡塔尔 | 25,512 | 21,482 | 17,678 | 18,814 | 22,991 | 20,029 |

所有其他市场 | 217,543 | 200,361 | 152,139 | 141,111 | 170,201 | 120,798 |

来源:美国国际贸易委员会

预计在分析期内,印度工业硅砂市场将占据惊人的市场份额。强劲的建筑业增长是主要驱动力,玻璃生产的持续扩张和陶瓷行业的增长也将起到推动作用。此外,印度政府正在推行诸如“人人有房”(PMAY)计划等重要举措,后续的基础设施建设也将提升硅砂的消费量。随着印度大力发展太阳能光伏发电,高纯度硅砂的消费量将进一步增长。

北美市场洞察

预计2026年至2035年间,北美工业硅砂市场将占据31.1%的市场份额。玻璃制造、水力压裂和铸造行业是推动工程石英砂、玻璃砂和水力压裂砂需求的主要因素。美国是该地区的主要生产国,而加拿大则持续进口用于玻璃和建筑领域。

美国工业硅砂市场主要受页岩气勘探(尤其是水力压裂)、玻璃生产以及太阳能光伏玻璃需求的推动。2023年,美国国内硅砂产量主要集中在伊利诺伊州、德克萨斯州和威斯康星州,从而带动了市场增长。压裂砂是页岩气新开发项目租赁过程中必不可少的环节,也是该市场的主要细分领域。此外,美国能源和铸造行业的稳定建设需求也促进了市场的稳健增长。

加拿大工业硅砂市场预计将因玻璃制造、建筑和油砂加工的强劲增长而持续增长。相对稳定的进口有助于国内生产,尤其是在采购浮法玻璃和化工应用所需的高纯度硅砂方面,加拿大进口硅砂主要来自安大略省和阿尔伯塔省。由于加拿大计划进行大规模基础设施投资以及新兴的清洁能源玻璃应用,预计在评估期内,加拿大市场将以稳定的复合年增长率增长。

欧洲市场洞察

由于建筑业、玻璃制造业和铸造业是乙醇生产的主要贡献者,预计欧洲市场将占据18.7%的市场份额。德国和英国的建筑业以及汽车和电子行业的需求推动了乙醇的需求增长。欧盟成员国的消费和生产模式受到可再生能源和玻璃面板使用量增加、可用资本增加以及欧盟职业安全健康框架下新的工作场所二氧化硅粉尘法规的影响。

2025年,德国市场价值领先,这得益于优质玻璃的生产、太阳能光伏板的制造、铸造砂在汽车铸造中的应用,以及德国在2024年生产了超过1000万吨的硅砂。硅砂交易长期以来一直促进汽车行业制造工艺的创新,并推动了对用于卓越制造的优质硅砂的需求。

工业硅砂市场主要参与者:

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

全球工业硅砂市场高度集中,由美国硅业控股公司(US Silica Holdings)、西贝尔科公司(Sibelco)和科维亚控股公司(Covia Holdings)等企业主导。这些企业均通过战略收购、构建完善的供应链以及进行大量技术创新而占据市场主导地位。同样,日本企业——如丰田通商株式会社、三菱商事株式会社和东中株式会社等——专注于供应高纯度二氧化硅,这是快速发展的电子和汽车供应链的关键组成部分。值得注意的是,澳大利亚企业正大力投资扩大其二氧化硅储备,以满足亚太地区的需求,而马来西亚企业则主要专注于出口导向型生产模式。维持和发展国际工业二氧化硅市场的主要战略包括:扩大产能、成立合资企业生产特种二氧化硅以及进行垂直整合,以确保获得原材料,并在环境法规日益严格的时代确保成本优势和最终的竞争优势。

以下列出市场上的一些主要参与者:

公司正式名称 | 原产地 | 约占市场份额(%) |

美国硅业控股公司 | 美国 | 8.6 |

Sibelco集团 | 比利时 | 7.8 |

Fairmount Santrol(现为 Covia Holdings Corp.) | 美国 | 7.6 |

丰田通商株式会社 | 日本 | 3.9 |

獾矿业公司 | 美国 | 3.5 |

澳大利亚硅石英集团有限公司 | 澳大利亚 | xx |

石英厂集团 | 德国 | xx |

短山硅酸盐 | 美国 | xx |

欧洲工业矿物有限公司 | 英国 | xx |

Sebangun Sdn. Bhd. | 马来西亚 | xx |

VRX Silica有限公司 | 澳大利亚 | xx |

Premier Silica LLC | 美国 | xx |

JFE矿业有限公司 | 日本 | xx |

三菱公司 | 日本 | xx |

东忠株式会社 | 日本 | xx |

以下是工业硅砂市场竞争格局中几个重点关注的领域:

最新发展

- 2024年6月,比利时公司Sibelco推出了SibelClean超纯二氧化硅,这是一种纯度高于99.9%的二氧化硅砂,主要面向半导体和太阳能光伏玻璃市场。欧盟芯片法案迅速提振了市场需求,但Sibelco在2024年第二季度报告称,合同量同比增长7%,主要来自德国和荷兰太阳能生产商的需求。

- Report ID: 3397

- Published Date: Oct 07, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。