二氧化硅气凝胶市场展望:

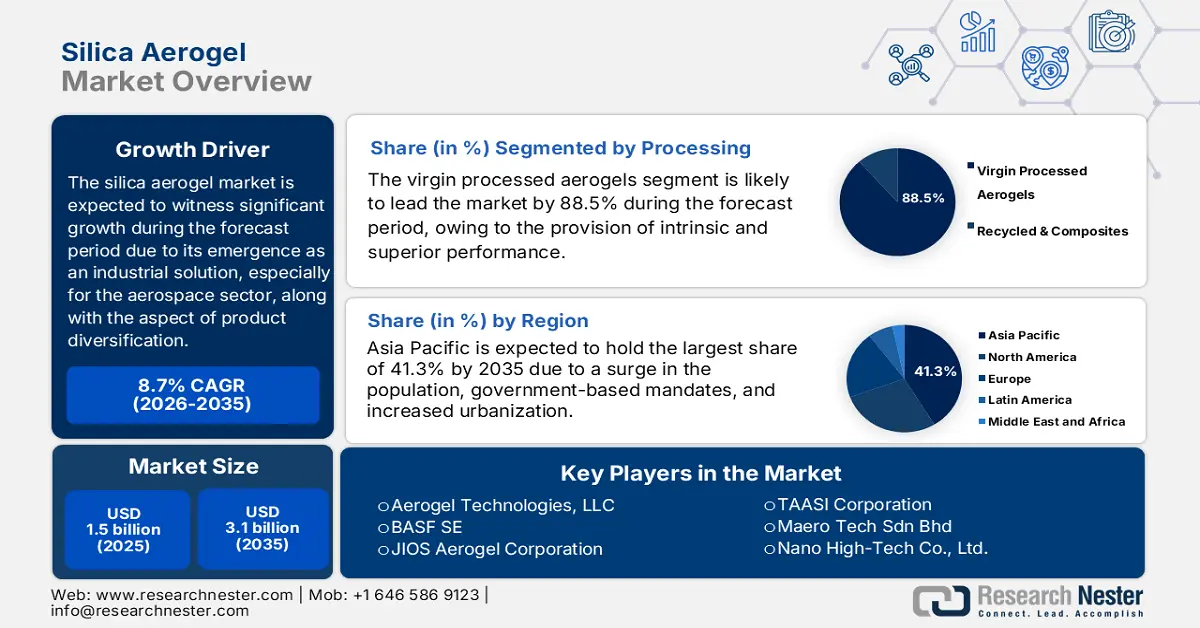

2025年二氧化硅气凝胶市场规模超过15亿美元,预计到2035年底将达到31亿美元,在预测期(即2026-2035年)内,复合年增长率为8.7%。2026年,二氧化硅气凝胶行业规模估计为16亿美元。

国际二氧化硅气凝胶市场目前正经历着变革,从一种广泛应用于航空航天领域的高成本特种材料,逐渐转变为主流工业解决方案。二氧化硅气凝胶被认为是目前最轻的固体材料之一,具有卓越的隔热性能,在应对全球面临的诸多挑战方面具有独特的优势。这些挑战包括电动汽车安全、可持续建筑和工业脱碳。根据美国国家医学图书馆 (NLM) 2023 年 7 月发表的一篇文章,在 25 摄氏度的环境温度下,气凝胶的热导率仅为 0.02 W/(m·K)−1,低于静止空气的热导率 0.025 W/(m·K)−1。此外,SiO2 基气凝胶具有 80% 至 99.8% 的高孔隙率、100 至 1,400 m2/g 的高比重以及 0.003 至 0.4 g/ cm3的低密度,因此适合在全球范围内推动二氧化硅气凝胶市场的发展。

此外,产品多元化、混合材料、对亚太供应链的日益重视、为保障供应链安全而进行的垂直整合以及高性能服装的兴起,也推动了各国二氧化硅气凝胶市场的发展。在供应链安全方面,一些知名企业正越来越多地进行后向整合,出口原材料,以确保产品质量、克服物流中断并控制成本。在这方面,美国环保署2023年3月发布的政府文章指出,国内产量为10.8亿公斤,进口量为3.89亿公斤(用于消费),国内产量的出口量为55.4亿公斤。此外,根据《建筑与建材》杂志2025年3月发表的一篇文章,通过三点弯曲试验评估了砂浆样品的抗弯强度,添加3%、5%和7%二氧化硅气凝胶的样品抗弯强度分别为2.22兆帕、1.94兆帕和1.80兆帕。因此,其目的是确保二氧化硅气凝胶的标准,这对整个市场产生了积极的影响。

不同二氧化硅气凝胶的流动值、抗压强度和抗弯强度比较(2025)

硅气凝胶型 | 流量值(毫米) | 抗压强度(兆帕) | 抗弯强度(兆帕) |

含二氧化硅气凝胶和再生PET塑料的水泥基砂浆 | 165 至 122 | 9.6 至 6.3 | 2.3 至 1.5 |

利用气凝胶的轻质水泥基复合砂浆 | 143 至 151 | 3.9 至 0.5 | - |

微米级二氧化硅气凝胶对轻质水泥复合材料的影响 | 355 至 100 | 35.7 至 8.6 | - |

气凝胶混凝土 | - | 61 至 8.3 | 7 到 1.2 |

轻质混凝土中的二氧化硅气凝胶和玻璃骨料尺寸 | 151 至 100 | 12.8 至 8.3 | 4.6 至 2.7 |

超轻水泥基复合材料 | - | 67.6 至 51.3 | 6.5 至 3.5 |

来源:建筑材料

关键 二氧化硅气凝胶 市场洞察摘要:

区域洞察:

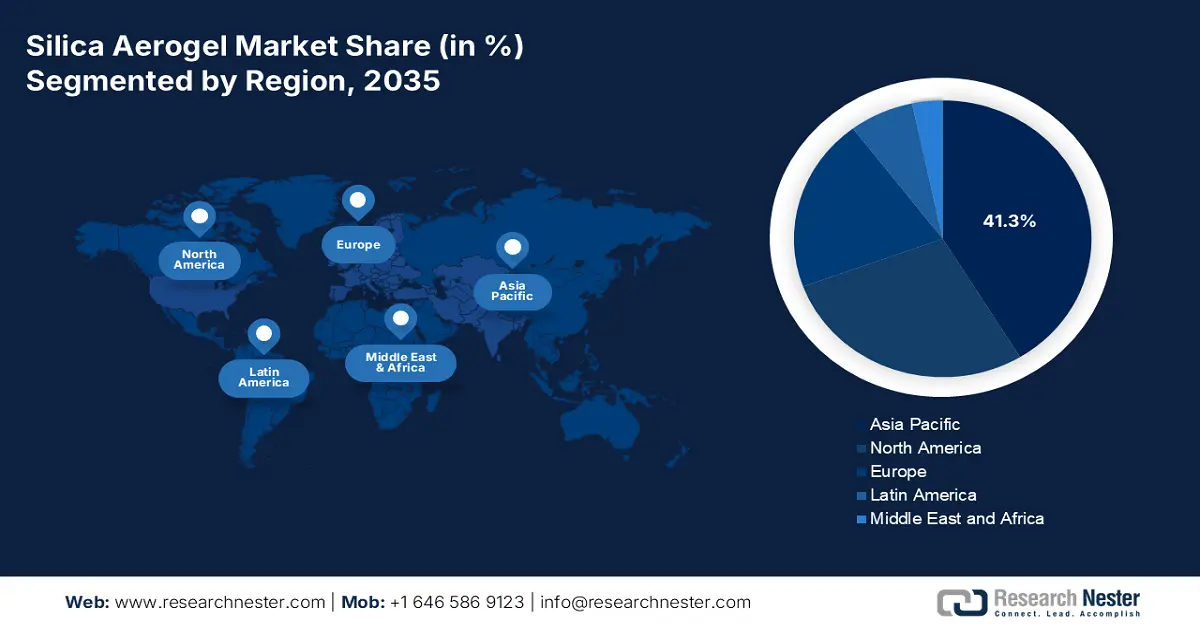

- 预计到 2035 年,亚太地区二氧化硅气凝胶市场份额将达到 41.3%,这得益于大规模的工业扩张、政府的节能政策以及加速的城市化进程。

- 预计到 2035 年,欧洲将成为增长最快的地区,这得益于严格的监管框架,例如 EPBD 和欧洲绿色协议,这些框架强制要求使用高性能绝缘材料。

细分市场洞察:

- 由于其高纯度和优异的固有性能,预计到 2035 年,原生加工气凝胶细分市场将在二氧化硅气凝胶市场中占据 88.5% 的份额。

- 预计到 2035 年,直接销售(B2B)子细分市场将占据第二大市场份额,这得益于其对大型工业用户复杂技术咨询和定制工程集成的需求。

主要增长趋势:

- 电动汽车电池行业的扩张

- 石油和天然气行业的需求不断增长

主要挑战:

- 操作和易碎性限制

- 来自现有绝缘材料的竞争加剧

主要参与者:卡博特公司(美国)、阿玛塞尔国际公司(卢森堡)、气凝胶技术有限公司(美国)、巴斯夫公司(德国)、JIOS气凝胶公司(韩国)、瑞典气凝胶公司(瑞典)、绿地球气凝胶技术公司(中国)、活性气凝胶公司(葡萄牙)、Enersens公司(法国)、广东艾利森高科股份有限公司(中国)、美国元素公司(美国)、TAASI公司(美国)、Maero Tech Sdn Bhd公司(马来西亚)、纳米高科股份有限公司(中国)、苏尔纳米气凝胶有限公司(中国)、Ocellus公司(美国)、Gelanggang Hijau Sdn Bhd公司(马来西亚)、Kaneka公司(日本)、贵州航天诚钛实业有限公司(中国)。

全球 二氧化硅气凝胶 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 15亿美元

- 2026年市场规模: 16亿美元

- 预计市场规模:到2035年将达到31亿美元

- 增长预测:复合年增长率 8.7 %(2026-2035 年)

关键区域动态:

- 最大区域:亚太地区(到2035年占41.3%的份额)

- 增长最快的地区:欧洲

- 主要国家:中国、美国、德国、日本、韩国

- 新兴国家:印度、印度尼西亚、越南、沙特阿拉伯、墨西哥

Last updated on : 25 November, 2025

二氧化硅气凝胶市场——增长驱动因素和挑战

增长驱动因素

- 电动汽车电池行业的扩张:全球向电动汽车的快速转型是推动二氧化硅气凝胶市场发展的强劲新动力。二氧化硅气凝胶优异的形状灵活性和耐热性使其成为电动汽车电池领域隔热和阻隔层的理想材料,这对于防止热失控和提高安全性至关重要。根据国际能源署 (IEA) 2024 年的报告,电动汽车电池需求激增,到 2023 年已超过 750 吉瓦时 (GWh),较 2022 年增长 40%。此外,电动汽车的销量增长贡献了 95% 的增长,而剩余的 5% 增长则源于电池平均容量的增大,从而推动了市场增长。

- 石油和天然气行业需求不断增长:石油和天然气行业被认为是一个成熟的应用领域,它仍然是气凝胶毯在管道保温、海上平台和液化天然气设施等领域的主要客户之一。其目的是防止保温层下的腐蚀并优化工艺效率,这推动了二氧化硅气凝胶市场的增长。根据国际能源署 (IEA) 2025 年的报告,全球石油需求量在 2023 年增长 1.9% 后,预计到 2024 年将增长 0.8%,从 1.5 艾焦耳 (EJ) 增至 193 艾焦耳 (EJ)。与此同时,天然气需求量增长了 2.7%,到 2024 年将达到 1150 亿立方米 (bcm)。这意味着与往年相比,年均增长率为 2.0%,这对市场发展产生了积极影响。

- 通过制造工艺的进步实现经济可行性:持续的研发投入以及生产工艺的规模化,正稳步降低气凝胶制造成本的增长。这进一步提高了投资回报率,并使其能够应用于包括建筑在内的广泛领域。世界制造业基金会于2024年10月发表的一篇文章指出,全球化显著增强了相互依存关系,中国已成为美国的主要贸易伙伴,贸易额估计达8600亿美元。此外,供应链的国际多元化也促进了外国对马来西亚半导体制造中心的投资,截至2023年,投资额已达135亿美元。

挑战

- 操作和易碎性限制:传统二氧化硅气凝胶整体材料的固有易碎性给许多应用带来了重大风险,对全球二氧化硅气凝胶市场整体发展造成了负面影响。虽然气凝胶毯在工业应用中克服了这一问题,但其基材本身易碎,且在操作过程中会产生粉尘,这限制了其在需要结构完整性或洁净环境的应用中的使用。这些粉尘本身也可能具有刺激性,因此在安装过程中需要采取安全措施。此外,其机械强度不足,若不经过精心设计以克服负载下的压碎或开裂问题,则难以将其集成到复合材料中。这一特性使其无法应用于承重和动态环境中的各种潜在应用,例如建筑结构构件或汽车车身部件。

- 来自传统保温材料的竞争加剧:二氧化硅气凝胶市场主要由根深蒂固且成本低廉的保温材料主导。矿棉、聚氨酯和聚苯乙烯泡沫等产品拥有成熟的供应链、良好的市场口碑和熟悉的安装规范,使其成为众多承包商和工程师的首选。此外,尽管气凝胶在技术上更胜一筹,但其性能优势往往不足以抵消标准应用中更高的成本。这些传统材料的性能和防火性能不断提升,进一步缩小了其价值主张的差距。

二氧化硅气凝胶市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

8.7% |

|

基准年市场规模(2025 年) |

15亿美元 |

|

预测年份市场规模(2035 年) |

31亿美元 |

|

区域范围 |

|

二氧化硅气凝胶市场细分:

处理段分析

预计到2035年底,加工气凝胶细分市场中原生加工气凝胶将占据88.5%的最大份额。该细分市场的增长主要归功于其高纯度,以及其所具备的基础气凝胶材料最优异的固有性能。根据美国国家医学图书馆(NLM)2023年7月发表的一篇文章,二氧化硅气凝胶基复合材料通过纤维增强得到显著提升,而全球纺织纤维的年产量已从人均8.4公斤迅速增长至14.3公斤。此外,服装行业的剩余织物约占纺织材料消耗量的20%。这些剩余织物易于利用,被认为是减少纺织行业碳足迹的重要途径,这也有助于提升整个细分市场的份额。

分销渠道细分分析

预计到2035年底,作为分销渠道一部分的直销(B2B)将在二氧化硅气凝胶市场占据第二大份额。该细分市场的发展主要得益于其与产品本身作为一种性能关键型高价值工程材料的密切关联。此外,销售并非简单的交易,而是涵盖复杂的技术咨询、深度集成以及针对客户运营框架的定制化工程。气凝胶制造商致力于维护与大型工业终端用户(包括建筑巨头、汽车OEM厂商以及石油天然气集团)直接对接的技术销售体系,以便快速确定合适的产品形式、提供持久的性能保证并确保正确的安装规范,从而有力地推动了该细分市场的发展。

密度分段分析

作为密度细分市场的一部分,低密度(≤ 0.1 g/cm³)子细分市场预计将在预测期结束时占据二氧化硅气凝胶市场第三大份额。该细分市场的发展主要得益于气凝胶的价值主张,即以最小的质量和体积实现最大的隔热性能。该子细分市场的超多孔纳米结构使其具有所有固体材料中最低的热连通性,使其成为高效隔热材料领域当之无愧的佼佼者。此外,其优势还体现在航天领域,它能提供与厚层传统材料相媲美的隔热性能,这在建筑改造、航空航天系统和海底管道等应用中至关重要。因此,凭借这些优势,该细分市场在二氧化硅气凝胶市场中拥有巨大的增长潜力。

我们对二氧化硅气凝胶市场的深入分析涵盖以下几个方面:

部分 | 子段 |

加工 |

|

分销渠道 |

|

密度 |

|

形式 |

|

最终用户行业 |

|

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

二氧化硅气凝胶市场——区域分析

亚太市场洞察

预计到2035年底,亚太地区将占据二氧化硅气凝胶市场41.3%的最高份额。该地区市场的增长主要得益于大规模的工业扩张、政府主导的节能政策以及前所未有的城市化进程。此外,中国制造业的蓬勃发展和众多摩天大楼的拔地而起,以及印度基础设施的快速建设,也推动了该地区市场的增长。同时,电动汽车供应链中用于热管理的气凝胶应用日益广泛,以及东南亚大型液化天然气(LNG)设施项目中气凝胶的广泛应用,也进一步促进了二氧化硅气凝胶市场的发展。根据联合国人居署发布的报告,2025年,亚洲人口将达到22亿,占全球人口的54%;预计到2050年底,这一数字将增长50%,达到12亿,这将进一步推动市场增长。

由于国家发展和改革委员会(发改委)强制推行降低能源强度的政策,推动了包括建材、钢铁和石化等重要行业的升级改造,中国二氧化硅气凝胶市场正显著增长。此外,生态环境部严格执行排放政策,进一步促使国有企业和民营企业加大对标准保温技术的投资。正如2025年3月《美国国家医学图书馆》(NLM)文章所述,中国建筑行业的能源消耗和碳排放量占全球能源消耗的36%。此外,建筑外墙的传热性能占比高达35%至495%,为此,区域学者正在改进建筑材料和结构,这为二氧化硅气凝胶市场带来了乐观的前景。

由于政府战略的潜在融合、巨额基础设施投资以及对能源效率需求的增长,印度的二氧化硅气凝胶市场也在蓬勃发展。此外,由新能源和可再生能源部 (MNRE) 管理的国家绿色氢能计划已拨出大量资金用于氢气生产和电解槽制造基础设施建设。根据印度投资网政府于 2025 年 10 月发布的数据报告,印度政府已启动“人人有房”战略,旨在为城市贫困人口提供经济适用房,目标是建造 2000 万套经济适用房。此外,政府还向各城市提供了 9000 万美元的资金,用于满足住房需求,这些举措正在积极推动市场增长。

欧洲市场洞察

预计在预测期内,欧洲将成为二氧化硅气凝胶市场增长最快的地区。该地区市场的发展主要得益于其作为监管驱动型高价值领域的地位。此外,该地区在严格的政府政策方面处于领先地位,特别是《建筑能源性能指令》(EPBD)和《欧洲绿色协议》,也被视为主要的增长引擎。这些法规强制要求深入推进能源技术进步和建设近零排放建筑,从而催生了对高性能保温材料的强劲且法定的需求。根据世界绿色建筑委员会(World GBC Organization)于2024年3月发表的一篇文章,建议到2030年底,非住宅建筑的整体能源性能应高于最差水平的16%,到2033年底则应达到最差水平的26%,这将推动二氧化硅气凝胶市场的整体增长。

由于监管压力、资金投入和工业需求的强劲汇聚,德国的二氧化硅气凝胶市场正蓬勃发展。此外,德国的能源转型是其发展的重要基石。德国联邦经济事务和气候行动部已强制要求大幅限制建筑和工业领域的能源消耗。正如欧洲化学工业协会(ETUI)2022年8月的文章所述,德国化学工业预计将优化现有工厂并利用低二氧化碳排放的电力,到2050年底,二氧化碳排放量有望减少27%,从1.128亿吨降至8210万吨。然而,为了实现这一目标,预计到同年年底将拨款150亿欧元,这笔资金将有力地推动整个市场的发展。

由于波兰迫切需要从煤炭转型,并成功满足了吸引现代化资金的区域气候义务,其二氧化硅气凝胶市场也在蓬勃发展。此外,波兰积极向建筑和工业部门提供慷慨的补助金,用于提高能源效率,是整个地区复苏与韧性基金(RRF)和现代化基金的最大受益国。据《华沙商业日报》2022年10月报道,波兰政府通过了《建筑改造长期战略》,该国1420万栋建筑中有70%未能显著达到能源效率标准,且缺乏隔热保温措施。因此,波兰急需财政支持,为此设立了“热工现代化和改造基金”,发放了总额达30亿波兰兹罗提的5万笔补贴。这笔资金非常有利于优化能源效率和提升先进住宅建筑的技术水平。

北美市场洞察

预计到规定期结束时,北美地区的二氧化硅气凝胶市场将稳步增长。该地区市场增长的主要驱动力是严格的能源效率标准,以及发达的油气行业将气凝胶用于潜在的绝缘材料,以对抗绝缘体下腐蚀(CUI)。根据美国能源信息署(EIA)2024年12月发布的数据报告,美国石油产量(包括租赁凝析油和原油)平均每天为1220万桶,天然气产量平均每天为1211亿立方英尺。此外,截至2023年,该地区的石油和天然气产量均实现了增长,平均日产量分别为1330万桶和1288亿立方英尺。同时,该地区的生产井数量也大幅增加,达到1031086口,这为推动该地区二氧化硅气凝胶市场的发展提供了有利条件。

由于联邦政府对环境保护和能源效率的强制性规定,美国在二氧化硅气凝胶市场日益受到关注。此外,政府资金投入、先进的制造技术、化学品安全和绿色化学也推动了美国市场的发展。根据美国能源部2023年9月发布的数据报告,美国已投入近60亿美元用于先进和变革性工业设施建设。此外,联邦政府拨款1亿至2.5亿美元用于确保净零排放设施建设项目,并拨款7500万至5亿美元用于特定大型设施的安装。同时,政府还拨款3500万至7500万美元用于系统升级和改造,以应对严苛的单元运行环境。所有这些举措都对市场增长做出了积极贡献。

美国联邦政府对能源密集型产业和工艺的资助(2023 年)

行业类型 | 项目总数 | 美国能源部申请拨款总额(十亿美元) | 私营部门总成本份额(十亿美元) |

化学品和炼油 | 153 | 25.1 | 46.9 |

铁、钢和钢铁厂产品 | 40 | 11.0 | 22.7 |

水泥和混凝土 | 53 | 5.8 | 8.3 |

纸浆和造纸 | 26 | 3.4 | 3.8 |

铝 | 17 | 2.6 | 2.8 |

玻璃 | 17 | 2.3 | 2.4 |

交叉 | 26 | 3.5 | 3.7 |

其他能源型工业过程 | 79 | 8.1 | 9.1 |

总体请求 | 411 | 超过 60.0 | 大约 100.0 |

总体上令人鼓舞 | 130 | - | - |

总体目标拨款 | 22至65 | 6.0 | - |

资料来源:美国能源部

由于绿色建筑、建筑节能、石油天然气和采矿业的存在、低碳经济的存在、对创新制造和清洁技术的慷慨投资以及与碳定价机制的契合,加拿大在二氧化硅气凝胶市场也呈现增长态势。根据加拿大政府2025年8月发布的一份报告,加拿大已承诺到2031年底将温室气体排放量减少40%至45%,并在2050年底实现净零排放。为此,加拿大设立了低碳经济基金,该基金最初提供20亿美元的资金,为期7年多。在2022年预算案中,该基金获得续期,金额增至22亿美元,期限相同。与此同时,2023年和2024年预算案重点制定了相关战略,加拿大政府据此削减了支出,续期后的低碳经济基金(2022年)金额为8.2亿美元。

二氧化硅气凝胶市场主要参与者:

- Aspen Aerogels公司(美国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 卡博特公司(美国)

- 阿乐斯国际有限公司(卢森堡)

- 气凝胶技术有限公司(美国)

- 巴斯夫股份公司(德国)

- JIOS 气凝胶公司(韩国)

- 瑞典气凝胶有限公司(Svenska Aerogel AB)

- 绿色地球气凝胶技术(GEAT)(中国)

- 活性气凝胶(葡萄牙)

- Enersens(法国)

- 广东艾利森高科有限公司(中国)

- 美国元素(美国)

- TAASI公司(美国)

- Maero Tech Sdn Bhd(马来西亚)

- 纳米高科股份有限公司(中国)

- 苏尔纳米气凝胶有限公司(中国)

- Ocellus公司(美国)

- Gelanggang Hijau Sdn Bhd (马来西亚)

- 金卡株式会社(日本)

- 贵州航天诚钛实业有限公司(中国)

- Aspen Aerogels, Inc.被公认为国际领先企业,其 PyroThin 气凝胶毯因其适用于电动汽车电池行业的热管理而广为人知。该公司通过大规模产能扩张以及其面向能源和工业领域的高性能气凝胶隔热材料核心产品线,显著推动了行业增长。根据其 2024 年年度报告,该公司合并收入达 4.527 亿美元,利润率也从 2023 年的 24.0% 增长至 2024 年的 40.0%。

- 卡博特公司凭借其工程硅胶和气凝胶产品,以及作为国际特种化学品生产商的丰富经验,成为业内翘楚。该公司专注于研发用于日光照明系统、复合材料和涂料等高价值应用领域的气凝胶颗粒和粉末。根据其2024年年度报告,该公司创造了6.92亿美元的运营现金流和4.79亿美元的自由现金流。此外,该公司还通过股票回购和分红的方式,向股东返还了2.65亿美元。

- 阿姆斯壮国际股份有限公司(Armacell International SA)是柔性泡沫领域的领导者,该公司通过将气凝胶技术融入其现有的ArmaGel产品线,巧妙地进军气凝胶市场。此举使该公司能够提供高性能、柔性的保温解决方案,直接与技术保温和工业领域的竞争对手展开竞争。

- Aerogel Technologies, LLC是一家重要的创新企业,因其自主研发并商业化了 Airlane 品牌的柔性聚合物基二氧化硅气凝胶毯而闻名。该公司专注于为工业、国防和航空航天领域的应用提供定制化的气凝胶解决方案。

- 巴斯夫公司是全球最大的化工生产商,通过其对重要无机材料的研究以及其开创性的气凝胶专用保温板产品Slentite,为气凝胶市场做出了贡献。巴斯夫的参与充分体现了该材料在战略上的重要性,并为其在该行业积累了强大的研发实力。

以下是全球二氧化硅气凝胶市场的主要参与者名单:

国际二氧化硅气凝胶市场呈半集中状态,前五大企业占据了相当大的市场份额。这些企业的市场格局显著特点是研发投入的加大以及战略扩张。此外,总部位于美国的Aspen Aerogels和Cabot Corporation凭借其强大的专利组合和成熟的工业客户基础,正迅速主导着二氧化硅气凝胶市场。产能扩张和垂直整合等重要战略能够有效保障供应链并降低成本。此外,2025年4月,诺力昂(Nouryon)在阿姆斯特丹宣布推出适用于气雾剂应用的Demeon ReNu100推进剂。该产品以二甲醚为主要成分,天然来源指数为1,并采用100%生物基甲醇制成,因此有望推动二氧化硅气凝胶市场的增长。

二氧化硅气凝胶市场企业格局:

最新发展

- 2025 年 8 月,阿达尼电力有限公司成功从比哈尔邦电力公司 (BSPGCL) 获得长期电力采购合同的授标函 (LOA),将在比哈尔邦巴格尔布尔县皮尔潘蒂建设一座 2,400 MW (800 MW X 3) 的全新超超临界电厂。

- 2023 年 4 月, JIOS Aerogel获得了欧文斯科宁的最新投资,慷慨资助其在新加坡建立工厂,有效满足了电动汽车电池领域对其技术日益增长的需求。

- Report ID: 250

- Published Date: Nov 25, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。