铁电材料市场展望:

2025年铁电材料市场规模为33.7亿美元,预计到2035年将超过76.2亿美元,在预测期(即2026年至2035年)内,复合年增长率将超过8.5%。2026年,铁电材料行业规模预计为36.3亿美元。

由于铁电材料在汽车、制造和智能设备等各个行业的应用日益广泛,预计全球铁电材料市场将大幅增长。其中,智能设备是铁电材料在电气应用领域最热门的用途之一。智能电子技术的不断进步以及家庭和商业领域对这类设备需求的增长,推动了铁电材料市场的发展。在制药行业,压电传感器被应用于超声波处理和成像领域。

压电技术最受欢迎的应用之一是结构健康监测。航空业经常对结构进行健康监测,以提高飞机设计的安全性和可靠性,同时降低运营成本。飞机结构的传感器网络提供有关结构状态、损伤程度和运行环境的重要信息。由于压电材料可利用其压电效应同时用作致动器和传感器,因此它们经常被用于各种用于结构健康监测的传感器中。

2025年1月,印度科学研究所(IISc)的研究人员及其合作者在《自然》杂志上发表的一项新研究表明,只需减小常用压电陶瓷材料的厚度并防止制造过程中产生的原子缺陷,即可显著提高其性能。2024年12月,日本领先的火花塞和传感器制造商Niterra株式会社(其产品组合不断扩展,专注于陶瓷领域)展示了采用无铅压电技术的空中传感装置。该公司为2025年大阪世博会“未来城市”项目(未来社会展示项目)研发了陶瓷材料。

关键 铁电材料 市场洞察摘要:

区域亮点:

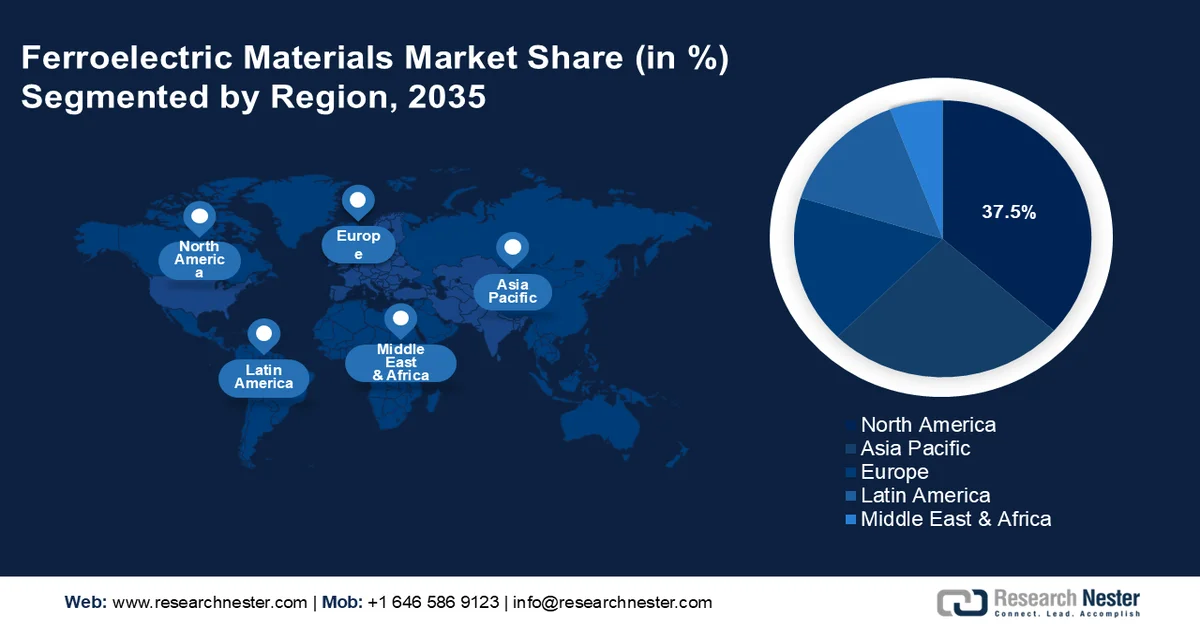

- 预计到 2035 年,北美将占据铁电材料市场约 37.5% 的收入份额,这主要得益于持续的技术创新以及电动汽车和多元化工业应用领域日益增长的需求。

- 预计亚太地区在预测期内将实现显著增长,这主要得益于半导体制造业的扩张、政府支持的智能基础设施计划以及 5G 技术的日益普及。

细分市场洞察:

- 由于电动汽车需求不断增长以及钛酸钡在多层介电陶瓷电容器中的广泛应用,预计到 2035 年,钛酸钡将在铁电材料市场中占据相当大的份额。

- 预计到 2035 年,陶瓷电容器市场份额将超过 60.2%,这主要得益于汽车、消费电子、能源和电信行业需求的增长。

主要增长趋势:

- 二维铁电材料的最新进展

- 对先进存储技术的需求不断增长

主要挑战:

- 材料成本高

- 严格的法律和替代方案

主要参与者: Circle、Ripple、Coinbase Commerce、Visa、PayPal、Stripe、MoonPay、AlchemyPay。

全球 铁电材料 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 33.7亿美元

- 2026年市场规模: 36.3亿美元

- 预计市场规模:到2035年将达到76.2亿美元

- 增长预测:年复合增长率 8.5%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占37.5%的份额)

- 增长最快的地区:亚太地区

- 主要国家:中国、日本、美国、韩国、德国

- 新兴国家:中国、印度、日本、德国、巴西

Last updated on : 25 February, 2026

铁电材料市场——增长驱动因素和挑战

增长驱动因素

- 二维铁电材料的最新进展:纳米电子学的未来在很大程度上取决于新型高维材料,这主要得益于二维铁电材料的不断进步。根据应用和新技术的研究,范德华铁电体在未来的纳米技术领域展现出巨大的潜力。范德华铁电材料市场的技术进步正在迅速扩展,其多铁性和多阶特性也得到了显著提升。由于二维材料具有大多数材料所不具备的卓越光学、电学、热学、力学和铁电性能,近年来,二维材料已成为解决这一问题的潜在方案。

具体而言,具有稳定极化和洁净表面的二维铁电材料在电子器件领域展现出应用前景。铁电器件的制造预计将走向二维化,并且已在实验室层面取得了显著成果。然而,当由于表面重构和悬空键等原因导致厚度减小到原子尺度时,包括退极化和结构不稳定性在内的固有问题仍然会阻碍其在实际应用中的发展。

- 对先进存储技术的需求日益增长:铁电材料被用于开发下一代存储解决方案,例如铁电随机存取存储器(FeRAM)。与传统存储技术相比,FeRAM 具有更快的写入速度、更低的功耗和更高的存储密度。人工智能、物联网 (IoT) 和 5G 技术的日益普及推动了对先进存储解决方案的需求,而铁电材料将在满足这一需求方面发挥关键作用。因此,领先的半导体公司正在大力投资开发基于铁电材料的存储技术,从而推动市场增长。此外,全球半导体销售额的增长也促进了铁电材料市场的发展。

美国半导体行业协会(SIA)宣布,2024年全球半导体销售额将达到6276亿美元,比2023年的5268亿美元增长19.1%。此外,2024年第四季度的销售额为1709亿美元,比2023年第四季度增长17.1%,比2024年第三季度增长3.0%。

挑战

- 材料成本高昂:铁电材料原材料和生产工艺成本高昂是其应用的一大障碍。由于制造工艺复杂且需要高纯度元件,导致生产成本高昂,铁电材料在某些应用领域可能无法得到广泛应用。

- 严格的法规和替代品的出现:传统的含铅铁电材料,例如PZT,由于严格的环境限制以及对环保无铅材料日益增长的需求而面临困境。对生态友好且可持续的替代品的需求推动了新材料的探索,这可能会影响铁电材料市场的动态。

铁电材料市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

8.5% |

|

基准年市场规模(2025 年) |

33.7亿美元 |

|

预测年份市场规模(2035 年) |

76.2亿美元 |

|

区域范围 |

|

铁电材料市场细分:

类型细分分析

预计到2035年,钛酸钡将在铁电材料市场占据显著份额。钛酸钡是一种公认的铁电和压电材料,主要应用于电子行业。在铁电材料领域,它常用于制造多层介电陶瓷电容器。钛酸钡陶瓷的导电性通常通过在特定环境下的还原工艺来提高,从而持久增强其导电性能。推动铁电材料市场发展的重要因素之一是电动汽车需求的不断增长,尤其是在各国政府为应对因汽油和柴油汽车广泛使用而导致的全球变暖问题而采取的举措下。因此,电动汽车的需求和钛酸钡的应用都在显著增长。

应用细分市场分析

预计到2035年底,陶瓷电容器将占据铁电材料市场60.2%以上的份额。陶瓷电容器由铁电材料颗粒构成。多层陶瓷电容器是铁电材料最常见的工业应用。包括汽车、消费品、能源、电力和电信在内的多个行业对铁电材料的需求正在不断增长。随着汽车需求和生活水平的提高,铁电材料市场也在蓬勃发展。

我们对全球市场的深入分析涵盖以下几个方面:

类型 |

|

价格点 |

|

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

铁电材料市场——区域分析

北美市场洞察

预计到2035年底,北美铁电材料市场将占据约37.5%的市场份额。在整个预测期内,这一市场主导区域的技术创新将持续增长。基础设施的不断完善以及包括消费品、建筑材料、制药、汽车和建筑等众多行业的蓬勃发展,预计将推动对铁电材料的需求增长。美国铁电材料市场的增长预计将受到该地区电动汽车需求增长的推动。

由于美国在先进电子、国防和可再生能源领域的投资不断增长,市场正在扩张。政府大力推动技术领先地位,尤其是在5G基础设施、电动汽车和量子计算等领域,这正在促进铁电应用的研究和开发。例如,白宫于2020年3月制定了《国家5G安全战略》,该战略以《国家网络战略》为基础,阐述了美国将如何在国内和国际上保护5G基础设施。相应的实施计划于2021年1月发布。凭借《国家5G安全战略》及其实施计划,美国已做好准备,继续开发、部署和管理安全可靠的5G网络。

此外,在加拿大,这些材料对于非暴力存储器、传感器、电容器和压电器件等先进应用至关重要,这得益于技术进步和智能设备的日益普及。同时,加拿大对可持续能源解决方案的推动也激发了人们对用于储能和能量转换的铁电材料的兴趣。国际能源署(IEA)指出,加拿大已承诺到2050年实现净零排放,并在2030年将温室气体排放量在2005年的基础上减少40%至45%,此外还承担着其他一些国内和国际气候变化义务。因此,这些承诺正在推动加拿大市场的发展。

亚太市场洞察

预计亚太地区铁电材料市场在预测期内将保持显著增长。随着经济发展和生活水平的提高,市场需求将持续增长。此外,政府对智能基础设施项目的支持以及5G技术的日益普及,也推动了创新和生产。该地区强大的半导体制造生态系统以及对下一代技术的不断深入研究,进一步加速了铁电材料市场的增长。

此外,在中国,铁电材料在电容器、传感器、存储器件和其他电子元件的生产中至关重要,这与中国推进技术自主和创新发展的目标相契合。政府支持半导体发展的举措以及对研发和制造基础设施投入的增加,进一步推动了铁电材料市场的扩张。加州大学全球冲突与合作研究所2024年5月发布的报告显示,中国目前约占全球300毫米芯片产能的25%,高于2014年的12%。剩余产能正从主要由国际芯片制造企业转移到国内芯片制造企业。此外,可再生能源系统和智能设备的日益普及,也增加了对储能和高性能电子元件的需求,而铁电材料在这些领域发挥着关键作用。

在印度,智能手机使用量的增长、5G技术的普及以及半导体行业的扩张,推动了对电容器、传感器和存储器件等先进元件的需求,而铁电材料在这些元件中发挥着至关重要的作用。政府推行的“印度制造”计划以及对研发的投入,进一步加速了这一增长。此外,电动汽车的普及和储能系统的进步也推动了铁电材料市场的增长。

铁电材料市场参与者:

- 上海典阳实业有限公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 费罗公司

- PI陶瓷有限公司

- CeramTec集团

- Vishay Intertechnology, Inc.

- 摩根先进材料有限公司

- KCF 科技

- ACP国际有限公司

- 诺利亚克公司

- 压电动力学公司

铁电材料市场竞争异常激烈,众多企业竞相通过战略扩张、联盟合作和创新来获取竞争优势。国内外众多知名企业积极参与该行业,为铁电材料的进步和发展做出贡献。技术的不断进步、对高性能材料日益增长的需求以及对环保可持续替代方案的迫切需要,进一步加剧了市场竞争。为了满足不同终端用户领域不断变化的需求,各企业正致力于研发新型铁电材料并提升其性能。

最新发展

- 2024年3月,机器健康解决方案市场领导者KCF Technologies推出了压电传感技术,这是其SMARTsensing硬件产品线的最新成员。这项创新服务通过在广泛的工业应用中提供无与伦比的精度和可靠性,革新了机器健康监测方式。

- 2023年3月,莱斯大学科学家鲍里斯·雅各布森及其团队发现,二维铁电材料可以作为纳米级开关和马达使用。他们指出,二维材料极其轻薄且柔韧,而单层铁电材料则具有预期的主动弯曲特性。

- Report ID: 7410

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。