乳制品检测市场展望:

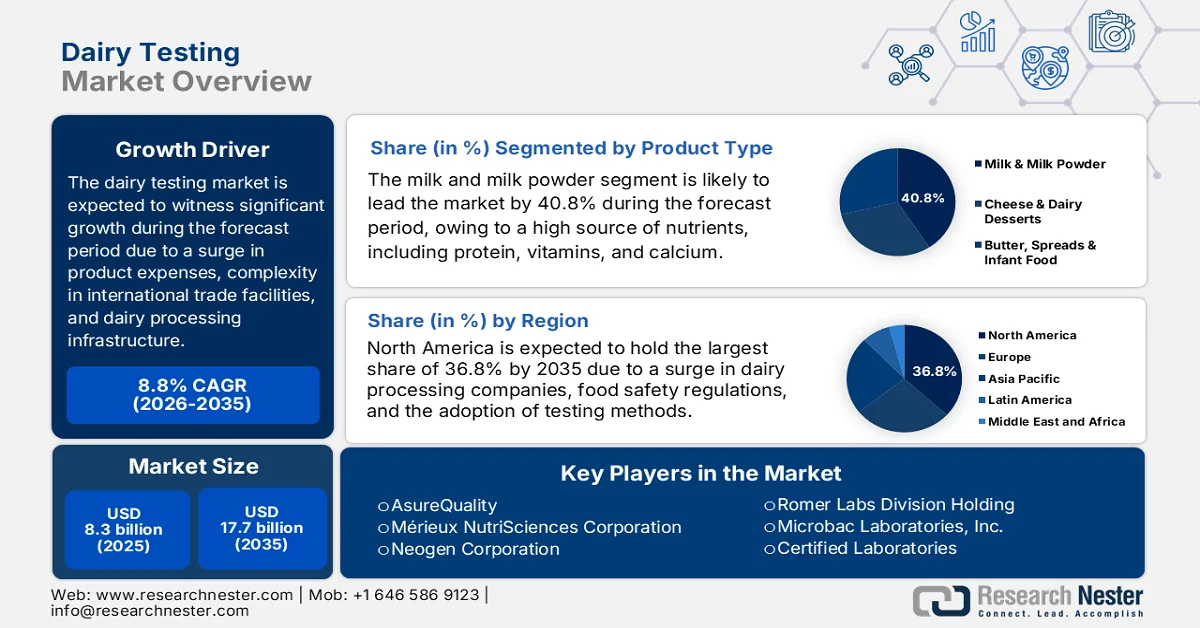

2025年,乳制品检测市场规模超过83亿美元,预计到2035年底将达到177亿美元,在预测期(即2026-2035年)内,复合年增长率为8.8%。2026年,乳制品检测行业规模估计为90亿美元。

全球乳制品检测市场受到物流、经济和结构性因素的共同影响,包括产品召回成本上升、外贸单证日益复杂,以及乳制品加工中心整合为需要集中检测合同的大型乳品厂。根据经合组织2025年7月发布的官方统计数据,全球牛奶产量(其中4%来自山羊、绵羊和骆驼,15%来自水牛,8%来自奶牛)预计将以每年1.8%的速度增长。这主要得益于单产逐年提高,而奶牛数量的增长预计较为温和。此外,美国、欧洲和新西兰这三大乳制品出口国的牛奶产量预计将共同推动其出口量增长,占全球牛奶出口总量的近70%。同时,不同地区对新鲜和加工乳制品的消费量也在促进乳制品检测市场的增长。

全球人均新鲜及加工乳制品消费量分析(2022-2024 年和 2034 年)

世界和国家 | 新鲜乳制品(公斤/人) | 加工乳制品(公斤/人) | ||

2022-2024 | 2034 | 2022-2024 | 2034 | |

世界 | 9.3 | 11.0 | 3.6 | 4.0 |

中国 | 2.4 | 2.9 | 1.2 | 1.4 |

撒哈拉以南非洲 | 2.7 | 2.7 | 0.4 | 0.4 |

拉丁美洲和加勒比海地区 | 9.2 | 9.4 | 5.5 | 6.2 |

我们 | 9.0 | 8.1 | 12.2 | 13.5 |

欧洲 | 11.5 | 10.6 | 13.0 | 13.3 |

印度 | 19.2 | 26.3 | 2.8 | 3.6 |

来源:经合组织

此外,订阅式检测即服务 (TaaS) 模式、分散式农场快速检测试剂盒以及对纳米材料和微塑料等非常规污染物的检测,都是推动全球乳制品检测市场增长的趋势。正如《危险材料快报》(Journal of Hazardous Materials Letters) 2024 年 11 月发表的一篇文章所述,母乳和乳制品中微塑料的最高污染水平已达到近 2590 个微塑料颗粒/升。此外,研究还表明,目前用于检测乳制品中此类污染物的分析方法往往未能遵循绿色分析化学原则,其 AGREE 评分低于 0.58。因此,为了克服这一问题,政策制定者已实施严格的法规以确保食品质量,这积极推动了市场增长。

关键 乳制品检测 市场洞察摘要:

区域亮点:

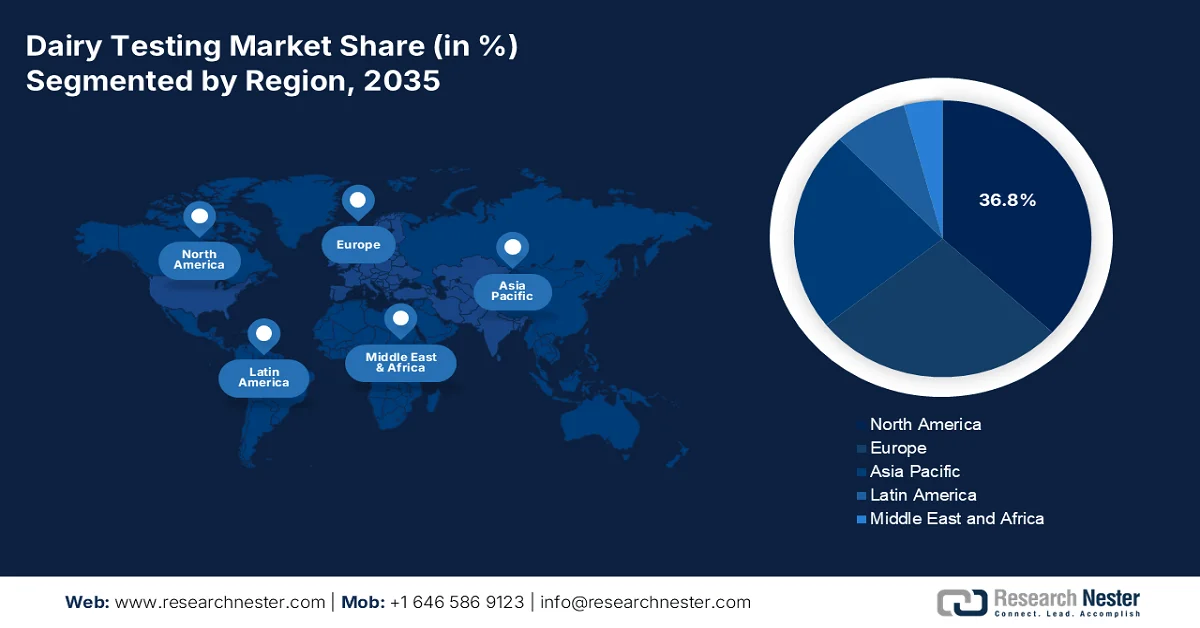

- 预计到 2035 年,北美乳制品检测市场将占据 36.8% 的主导份额,这主要归功于严格的食品安全法规、乳制品加工商的强大存在以及先进检测技术的快速普及。

- 预计到 2035 年的预测期内,亚太地区将迎来最快的增长,这主要得益于乳制品消费量的增长、城市化进程的加快以及人们对食品质量和安全意识的提高。

细分市场洞察:

- 到 2035 年,牛奶和奶粉在乳制品检测市场中预计将占据 40.8% 的领先份额,这主要得益于其重要的营养价值以及全球产量不断增长,从而支撑了对保质期长的乳制品的需求。

- 在对牛奶中掺假物进行准确快速检测的需求不断增长的推动下,预计到 2035 年的预测期内,快速检测 (PCR) 子细分市场将占据第二大份额。

主要增长趋势:

- 植物基乳制品替代品的扩张

- 气候驱动的饲料谷物中霉菌毒素的增殖

主要挑战:

- 技术工人短缺

- 快速演变的污染物和掺假技术

主要参与者: Eurofins Scientific(卢森堡)、SGS Institut Fresenius(德国)、Intertek Group plc(英国)、Bureau Veritas(法国)、TÜV SÜD(德国)、TÜV NORD GROUP(德国)、ALS Limited(澳大利亚)、AsureQuality(新西兰)、Mérieux NutriSciences Corporation(美国)、Neogen Corporation(美国)、Romer Labs Division Holding(奥地利)、Microbac Laboratories, Inc.(美国)、Certified Laboratories(美国)、Agrolab Group(荷兰)、Dairy One(美国)、Fare Labs(印度)、Lactanet(加拿大)、Doctors' Analytical Laboratories Pvt. Ltd.(印度)、Cvr Labs Private Limited(印度)、Lilaba Analytical Laboratories(印度)、trinamiX GmbH(德国)、Rock River Laboratory, Inc.(美国)、SGS(瑞士)。

全球 乳制品检测 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 83亿美元

- 2026年市场规模: 90亿美元

- 预计市场规模:到2035年将达到177亿美元

- 增长预测:年复合增长率 8.8%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占36.8%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、德国、日本、中国、英国

- 新兴国家:日本、韩国、巴西、墨西哥、意大利

Last updated on : 15 April, 2026

乳制品检测市场——增长驱动因素和挑战

增长驱动因素

- 植物基乳制品替代品的扩张:椰奶、豆奶、杏仁奶和燕麦奶等植物基乳制品替代品的日益增长,有效地催生了乳制品检测市场意想不到的需求。根据美国国家乳品实验室(NLM)2026年1月发布的官方统计数据,植物基乳制品替代品的受欢迎程度持续上升,2022年年均增长率为7.9%,预计到2033年底将进一步增长至9.9%。此外,截至2023年,全球植物基乳制品替代品行业规模为285亿美元,预计到2025年底将达到323亿美元。大豆等植物基乳制品替代品在短时间发酵后可使总酚含量增加28.5%,而72小时的长时间发酵则可使总酚含量增加78%,从而促进了乳制品检测市场的增长。

- 气候驱动的饲料谷物中霉菌毒素的激增:气候变化导致气候模式异常,包括反常的降雨和干旱,这日益促进了玉米上黄曲霉毒素类霉菌的生长,进而增加了全球乳制品检测市场的需求。根据《谷物与油脂科学技术》2023年3月发表的一篇文章,目前已知的霉菌毒素超过400种,它们被定义为由少数丝状真菌产生的次级代谢产物,属于低分子量有毒化合物。此外,霉菌毒素类真菌通常会损害全球四分之一(即25%)的农产品。基于此,黄曲霉毒素是最常见的霉菌毒素,因为它们具有致癌性、高毒性,并且经常出现在饲料和各种食品中。

- 易腐乳制品保质期验证需求增长:乳制品直销订阅和在线杂货配送的蓬勃发展从根本上改变了人们对保质期的需求,这预示着乳制品检测市场前景乐观。根据《乡村研究杂志》2023年7月发表的一篇文章,美国30%的农民将互联网作为其业务的主要渠道。此外,美国农业部(USDA)地方食品营销实践报告称,在线销售作为直销渠道,占美国国内农场直销总额的6%。这一比例增长了10.4%,表明乳制品检测市场拥有巨大的增长潜力。同样,农民们也广泛使用网络技术,这同样是推动市场扩张的重要因素。

挑战

- 熟练技术人员短缺:现代化的乳制品检测市场需要精通微生物学、色谱法、分子生物学和数据解读的专业人才。然而,全球范围内合格的实验室技术人员和分析人员短缺,他们往往不愿从事食品检测行业,而该行业的薪酬通常低于制药或临床诊断行业。这种短缺在农村乳制品产区尤为严重,因为大多数样本采集和初步检测都在这些地区进行。人员流动率高,导致检测结果不一致、记录错误,并增加了假阴性或假阳性的风险。自动化和人工智能检测系统可以缓解这些问题,但其操作和维护需要更高的技术水平。

- 快速演变的污染物和掺假技术:随着检测方法的不断优化,不法分子开发出更为复杂的掺假策略以逃避检测,这对乳制品检测市场造成了负面影响。例如,利用含氮非蛋白化合物掩盖低蛋白含量,或添加标准筛查方法尚未涵盖的三聚氰胺类似物。此外,诸如全氟和多氟烷基物质(PFAS)、微塑料和兽药代谢物等新兴环境污染物在原奶中的检出率不断上升,但目前尚缺乏标准化的检测方法。这些动态变化迫使检测实验室不断更新参考数据库、采购新的试剂并验证新的检测方法。

乳制品检测市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

8.8% |

|

基准年市场规模(2025 年) |

83亿美元 |

|

预测年份市场规模(2035 年) |

177亿美元 |

|

区域范围 |

|

乳制品检测市场细分:

产品类型细分市场分析

预计到2035年底,牛奶和奶粉细分市场将在乳制品检测市场中占据40.8%的最大份额。该细分市场的增长主要得益于其作为优质维生素、钙和蛋白质的重要来源,有助于增强免疫功能、促进肌肉修复和强健骨骼。根据美国农业部2026年发布的政府预测,2016年至2025年间,奶粉的十年平均产量将达到440万吨,而2024年至2025年间,不同地区的产量预计将达到442万吨。因此,随着产量的激增,市场对兼具成本效益、便捷性、长保质期和有效保持鲜奶营养价值的奶粉的需求也随之大幅增长。此外,不同经济体的奶粉产量存在差异,这表明市场对奶粉的需求不断增长,并促使企业加大生产力度。

奶粉生产国分析(2025-2026)

国家 | 全球生产 | 总产量(公吨) |

新西兰 | 32% | 140万 |

中国 | 26% | 110万 |

欧洲 | 14% | 60万 |

巴西 | 13% | 595,000 |

阿根廷 | 4% | 182,000 |

墨西哥 | 3% | 125,000 |

印度尼西亚 | 2% | 77,000 |

白俄罗斯 | 1% | 64,000 |

智利 | 1% | 63,000 |

我们 | 1% | 60,000 |

来源:美国农业部

技术细分分析

快速检测(PCR)细分市场是技术细分市场的一部分,预计在预测期内将占据乳制品检测市场第二大份额。该细分市场的增长主要得益于其能够在适宜的医疗点提供黄金标准的准确度和更短的周转时间。根据《农业与食品研究杂志》2023年6月发布的官方统计数据,印度是全球牛奶生产大国之一,年产量近1.27亿吨。然而,由于牛奶的健康益处,人们对牛奶的需求持续增长,导致合成奶的滥用现象日益严重。同样,在天然牛奶中添加添加剂和人为操纵营养成分也引发了人们对健康的担忧,从而推动了全球对该细分市场的需求。

测试类型细分分析

到预定时间表结束时,作为检测类型之一的安全检测预计将占据乳制品检测市场第三大份额。该细分市场的发展主要得益于确保系统和产品对消费者而言极其安全,同时避免损害、法律责任和品牌声誉受损。正如 Frontiers Organization 在 2025 年 6 月发表的一篇文章中所述,安全检测能够确保优质原奶或高品质牛奶(通常指总细菌数低于 100,000 cfu/mL,体细胞数低于 400,000 个细胞/mL,脂肪和蛋白质组成最佳,不含化学残留物和抗生素,且卫生状况良好)的品质,从而推动了该检测方法的普及。

我们对乳制品检测市场的深入分析涵盖以下几个方面:

部分 | 子段 |

| |

技术 |

|

测试类型 |

|

污染物 |

|

最终用户 |

|

供应链阶段 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

乳制品检测市场——区域分析

北美市场洞察

预计到2035年底,北美乳制品检测市场份额将达到36.8%,位居全球之首。市场增长主要归功于北美高度监管的食品安全环境、众多乳制品加工企业的聚集以及创新型快速检测方法迅速取代传统培养检测技术。根据美国农业部2026年2月发布的官方统计数据,美国50个城市均有牛奶生产。因此,美国奶农已成功采用机器人和精准奶牛养殖技术,平均提高了国内奶农的净收益13%。随着奶牛养殖技术的普及,北美乳制品检测市场正蓬勃发展。

由于美国食品药品监督管理局(FDA)对《食品安全现代化法案》(FSMA)的执行力度加大、人均乳制品消费量增长、零售商自有品牌检测要求以及快速检测技术的应用提高了检测效率,美国乳制品检测市场正显著增长。根据国会2025年6月发布的政府预测,到2024年,牛奶产量将增长33%,达到2264亿磅,这主要得益于奶牛数量稳定增长近900万头。此外,国内人均液态奶消费量从每年29加仑下降到每年16加仑,降幅达45%。尽管如此,国内人均乳制品年消费量却从55磅增至84磅,增幅达53%,这推动了乳制品检测市场的增长。

美国各州牛奶产量分析(2025 年)

状态 | 产量(百万) |

加利福尼亚州 | 3,311 |

德克萨斯州 | 1,494 |

华盛顿 | 454 |

俄勒冈州 | 203 |

爱达荷州 | 1,469 |

科罗拉多州 | 443 |

亚利桑那 | 381 |

新墨西哥州 | 457 |

堪萨斯州 | 441 |

南达科他州 | 453 |

明尼苏达州 | 869 |

爱荷华州 | 492 |

威斯康星州 | 2,643 |

伊利诺伊州 | 135 |

密歇根州 | 1,028 |

印第安纳州 | 382 |

俄亥俄州 | 466 |

宾夕法尼亚州 | 777 |

纽约 | 1,343 |

佛蒙特 | 204 |

弗吉尼亚州 | 111 |

乔治亚州 | 173 |

佛罗里达 | 165 |

来源: KCUR 组织

加拿大乳制品检测市场的发展主要受以下因素驱动:基于供应的质量验证体系、为确保产品进入海外市场而制定的出口认证要求、为区分质量而强制执行的等级标准,以及维生素强化合规性检测。根据加拿大乳农协会2025年10月发表的一篇文章,加拿大通常拥有9000名本土奶农,他们按照特定标准生产牛奶,从而保证了牛奶的持续供应。此外,乳制品行业提供了超过27万个就业机会,并为加拿大国内生产总值(GDP)贡献了280亿美元。除此之外,加拿大政府还制定了原奶生产和消费的微生物和化学标准,这也进一步促进了加拿大乳制品检测市场的增长。

加拿大生乳化学和微生物标准(2026 年)

参数类型 | 标准 |

温度 | 散装牛奶的温度应高于 0 摄氏度且低于或等于 4 摄氏度。 |

细菌计数 | 每毫升牛奶中最多含有 50,000 个嗜温需氧菌落形成单位。 使用 Bactoscan 流式细胞仪检测山羊奶,结果显示单个细菌数量为 321,000。 |

体细胞 | 牛奶中每毫升最高含量为 400,000,羊奶中每毫升最高含量为 1,500,000。 |

兽药残留 | 经批准的筛查方法检测,未发现兽药残留和抑制性物质残留;或经批准的定量方法检测,含量低于最大残留限量。 |

冷冻学 | 牛奶的最高霍特维特值为 0.525 度,山羊奶的最高霍特维特值为 0.554 度。 |

资料来源:加拿大农业及农业食品部

亚太市场洞察

在预测期内,亚太地区乳品检测市场预计将成为增长最快的地区。该地区市场的发展主要得益于新兴国家乳制品消费量的增长、城市化进程的加快、自动化实验室的升级以及消费者对食品质量和安全意识的提高。根据经合组织(OECD)2025年7月发布的官方统计数据,牛奶产量,尤其是印度的牛奶产量,增长了3%,到2024年已达到2.27亿吨。因此,受此影响,预计印度人均乳固体摄入量将显著增长至30公斤。此外,印度和中国目前的牛奶产量以及未来的牛奶产量增长也将推动整个地区乳品检测市场需求的增长。

中国和印度牛奶产量分析(2022-2024 年和 2034 年)

国家 | 产奶量(吨/头) | |

2022-2024 | 2034 | |

印度 | 2.0 | 2.5 |

中国 | 2.8 | 3.1 |

来源:经合组织

由于政府强有力的可追溯性政策得到有效实施,进口产品验证和国产产品对检测量的需求不断增长,以及严格的残留物限制、对食品安全标准的重视和相关机构的积极推动,中国乳制品检测市场正蓬勃发展。例如,2025年12月,中国消费品论坛(CGF)发布了《2025版中国绿色消费品选择指南》,这是支持中国构建可扩展、一致且可信的绿色消费生态系统的最新框架。因此,随着该指南的发布,绿色生命周期、绿色生产、绿色材料、绿色物流和绿色包装等领域将受到更多关注,这将对中国市场的发展产生积极影响。

印度乳制品检测市场的发展受到以下因素的推动:牛奶年产量的增长、牛奶及乳制品检测要求的提高、规范化的乳制品行业、对检测设备的重视、出口机会以及政府战略。根据印度新闻信息局(PIB)2025年5月发布的一篇文章,印度牛奶产量增长了63.5%,从1.463亿吨增至2.392亿吨,相当于过去十年保持了5.7%的年均增长率。此外,北方邦是印度主要的牛奶生产邦之一,其产量占全国总产量的16.2%。紧随其后的是西孟加拉邦,该邦在2023年至2024年间实现了9.7%的快速增长。基于以上数据,印度乳制品检测市场蕴藏着巨大的发展潜力。

欧洲市场洞察

预计到既定时间结束时,欧洲乳制品检测市场将实现显著增长。该地区市场增长的主要驱动力在于严格的食品安全法规、数字化溯源平台、快速检测技术和实验室自动化应用的日益普及,以及乳制品加工商对先进检测设施的大力投资。根据《乳品科学杂志》2025年11月发布的官方统计数据,截至2023年,该地区牛奶产量约为1.608亿吨,在全球乳制品行业中占据主导地位。此外,该地区牛奶产量占全球总产量的20%以上,从而推动了市场需求。气候政策、消费者期望的改变以及生态农业实践的推广是推动这一增长的主要因素。

由于拥有全球规模最大的认证食品检测实验室、工业设施日益集中、加工牛奶产量逐年增长、完善的检测技术扶持基金以及强劲的出口导向,德国的乳制品检测市场正日益受到关注。正如经济复杂性观察站(OEC)2026年3月发表的一篇文章所述,德国是全球最大的牛奶进口国和出口国,截至2024年,进口额达21亿美元,出口额达16亿美元。根据欧洲乳业协会2025年3月的数据报告,2023年德国牛奶总交付量为14510万吨,其中进口量为270万吨,出口量为2390万吨,库存变化率为0.7%。与此同时,截至2024年,交割量预计为1.454亿吨,其中进口量为280万吨,出口量为2250万吨,库存变化率为0.3%。此外,2025年交割量预计为1.45亿吨,其中进口量为280万吨,出口量为2200万吨,库存变化率为0.1%,从而加剧了市场波动。

牛奶产量增加,催生了对质量保证检测的相应需求;对非区域经济体的出口量激增;为满足目的地和国内标准而推广的检测方案不断扩展;以及对食品安全基础设施的日益重视,这些都是推动波兰乳制品检测市场发展的趋势。根据波兰贸易政府2025年9月发布的一篇文章,到2025年,波兰乳制品行业的出口额将增长近24亿美元,比上一年增长14%。关于这一不断增长的趋势,截至2025年5月,该国奶牛存栏量为190万头,比2024年减少了0.4%。此外,该国最大的奶牛群位于马佐夫舍省和波德拉谢省,各占22%的份额,其次是大波兰省(15%)和瓦尔米耶什科-马祖里省(8%),因此适合扩大市场覆盖面。

乳制品检测市场主要参与者:

- Eurofins Scientific(卢森堡)

- SGS 弗雷泽纽斯研究所(德国)

- Intertek集团有限公司(英国)

- 必维国际检验集团(法国)

- TÜV SÜD(德国)

- 德国TÜV NORD集团

- ALS有限公司(澳大利亚)

- AsureQuality(新西兰)

- 梅里埃营养科学公司(美国)

- Neogen公司(美国)

- Romer Labs Division Holding(奥地利)

- Microbac Laboratories, Inc.(美国)

- 认证实验室(美国)

- Agrolab集团(荷兰)

- Dairy One(美国)

- 法雷实验室(印度)

- 拉克塔内特(加拿大)

- 印度医生分析实验室有限公司

- Cvr Labs Private Limited(印度)

- Lilaba 分析实验室(印度)

- trinamiX GmbH(德国)

- Rock River Laboratory, Inc.(美国)

- SGS(瑞士)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- Eurofins Scientific运营着全球最广泛的食品检测实验室网络之一,提供全面的乳制品安全和质量分析服务。该公司以其先进的分子生物学和色谱技术而闻名,能够快速检测牛奶和乳制品中的病原体、抗生素和掺杂物。

- SGS Institut Fresenius凭借其德国的精准技术和专业技术,为从农场原奶到成品包装的整个乳制品供应链提供权威认证的检测服务。公司专注于方法验证和法规遵从性,帮助乳制品出口商满足欧盟和国际食品安全标准的严格要求。

- Intertek Group plc提供一体化的乳制品检测解决方案,将实验室分析与供应链审核和认证服务相结合。公司通过提供定制化的污染物检测、营养标签和保质期验证方案,帮助乳制品加工商降低召回风险。

- 必维集团将其在质量保证领域的深厚底蕴应用于乳制品行业,通过分散的区域实验室网络提供微生物和化学检测服务。公司注重速度和准确性,帮助乳制品生产商在确保产品安全合规的前提下,更快地实现产品上市。

- TÜV南德意志集团将其工业检测专长拓展至食品领域,提供专业的乳制品安全审核和残留物分析服务。公司凭借其基于风险的检测策略和针对乳制品质量保证团队的技术培训项目而脱颖而出。

以下是全球乳制品检测市场的主要参与者名单:

全球乳制品检测市场集中度适中,Eurofins Scientific、SGS Institut Fresenius 和 Intertek Group plc 等主要企业凭借其广泛的实验室网络和全面的检测产品组合占据了显著的市场份额。这些公司在合规专业知识和全球覆盖方面享有盛誉,这对于服务跨国乳制品加工商和满足严格的食品安全法规至关重要。此外,2026 年 1 月,trinamiX GmbH 和 Eurofins Agro Testing 联合开发了一款面向马匹行业的移动饲料分析解决方案,旨在确保欧洲各地牧场和马厩的牧草检测。该方案成功地帮助马匹营养师、兽医和牧草经销商基于实际的营养信息做出明智的决策,从而积极推动了全球乳制品检测行业的发展。

乳制品检测市场企业格局:

最新发展

- 2026 年 2 月, Intertek 大中华区在上海国内食品实验室引进了最新的蜡样芽孢杆菌毒素检测能力,以保障整个地区牛奶和婴儿食品的安全。

- 2025 年 11 月, Rock River Laboratory, Inc.正式收购了 Deveron 的农艺和环境资产,将其纳入其家族经营的实验室网络。该网络拥有超过 50 年的农业经验,并与 Woods End Laboratories 合作,提供科学专用工具和数据。

- 2025年10月, SGS与伊利集团签署全球合作协议,旨在显著加强全产业链互信,并积极推动全球乳制品创新、可持续性、安全性和生产方面的标准化。

- Report ID: 8515

- Published Date: Apr 15, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。