心血管数字化解决方案市场展望:

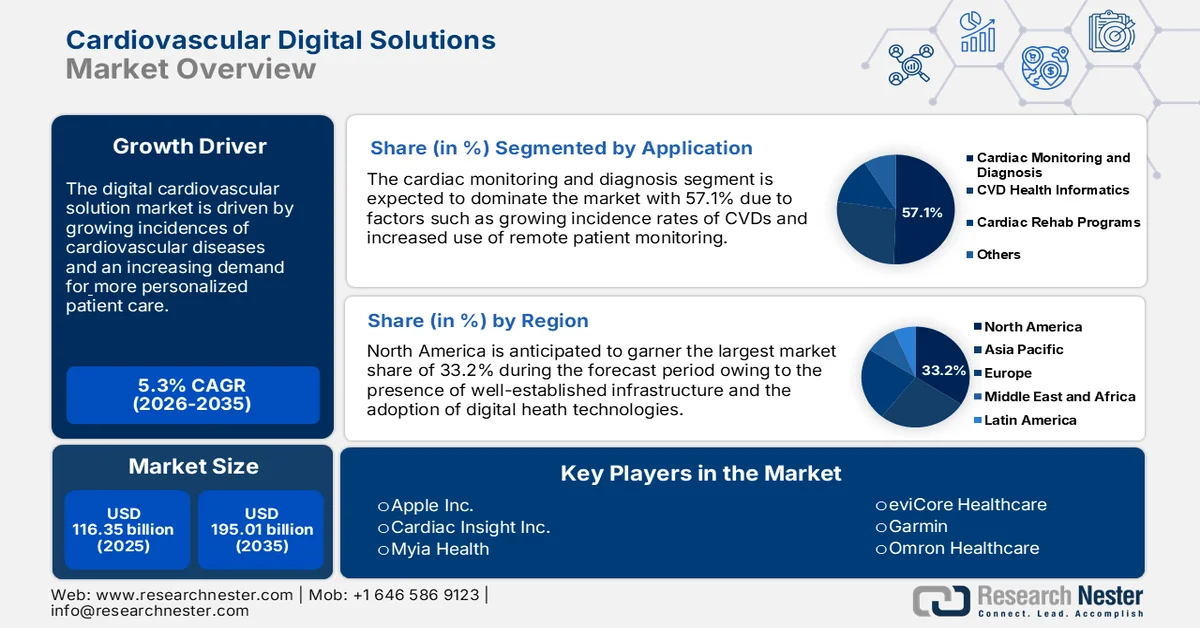

2025年心血管数字解决方案市场规模超过1163.5亿美元,预计到2035年将超过1950.1亿美元,在预测期(即2026年至2035年)内复合年增长率将超过5.3%。2026年,心血管数字解决方案行业规模预计为1219亿美元。

心血管疾病(CVD)发病率的上升、远程医疗技术的进步以及对个性化患者护理需求的日益增长,共同推动了市场的发展。世界卫生组织(WHO)的统计数据显示,心血管疾病是导致死亡的主要原因之一,2019年占全球死亡总数的32%。这一令人震惊的数据促使人们探索诊断、监测和管理心血管健康的独特方法。远程医疗的日益普及、可穿戴设备的技术进步、人工智能驱动的分析以及数字健康记录的整合,都是推动市场增长的因素,这些因素提高了医疗保健的可及性并改善了临床疗效。

随着利益相关者对这些解决方案的可靠性认识不断提高,心血管数字化解决方案市场的增长也为心血管护理服务模式的变革性转变提供了强有力的支持。远程医疗解决方案的采用率大幅提升,尤其关注先进的远程患者监护(RPM)系统。例如,2021年2月,Remo Care Solutions宣布推出Remo.Cardo,这是一款配备人工智能的远程心脏监护设备,能够实时监测和评估心脏健康状况。

关键 心血管数字解决方案 市场洞察摘要:

区域亮点:

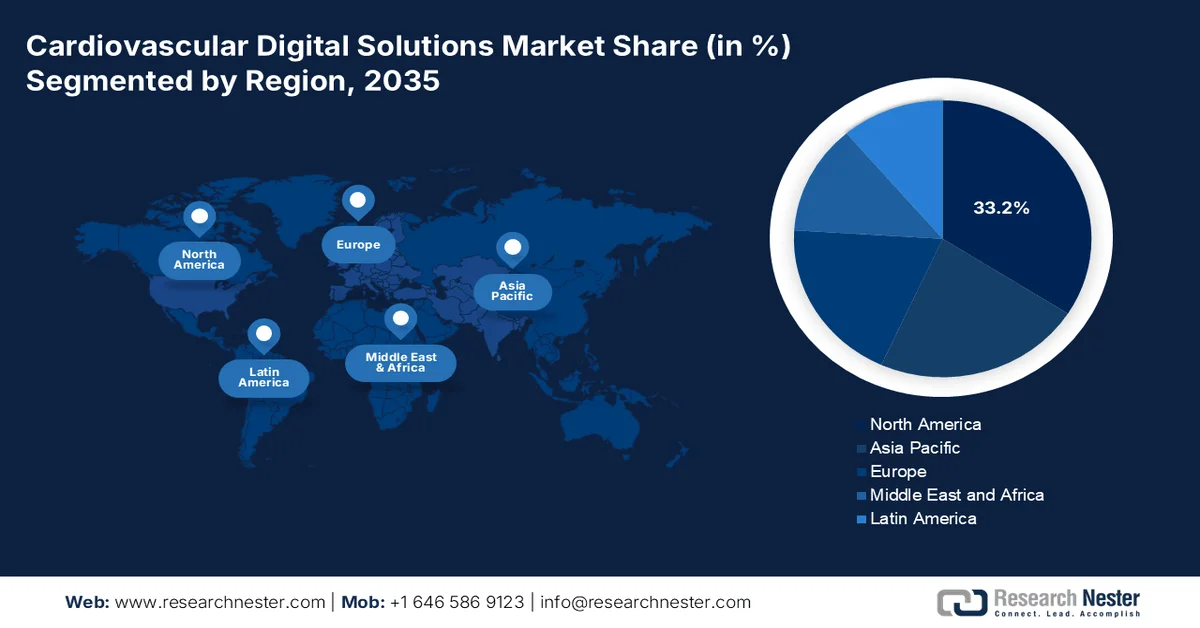

- 预计到2035年,北美将占据心血管数字解决方案市场33.2%的收入份额,这主要得益于心脏病患病率的上升、完善的医疗保健基础设施以及心血管健康领域产品上市和审批数量的增加。

- 预计亚太地区在2026年至2035年间将保持强劲的复合年增长率,这主要归因于心血管疾病、高血压和糖尿病患病率的上升、不健康生活方式的盛行以及人工智能、机器学习和远程医疗等先进数字解决方案的快速整合。

细分市场洞察:

- 预计到2035年,设备细分市场将占心血管数字解决方案市场约58.7%的份额,这主要得益于可穿戴技术、远程监测技术的日益普及以及对持续、实时健康数据的需求。

- 到2035年,心脏监测和诊断领域的市场份额预计将超过57.1%,这主要得益于心血管疾病发病率的上升、远程患者监测的日益普及以及可穿戴技术的不断进步。

主要增长趋势:

- 心血管疾病发病率不断上升

- 政府举措与合作

主要挑战:

- 成本和报销问题

- 数据安全和网络安全风险

主要参与者: Valve、育碧、英伟达、动视暴雪、苹果、TakeTwo Interactive、LG电子、微软、英特尔、三星、亚马逊、腾讯、Meta、艺电、索尼。

全球 心血管数字解决方案 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 1163.5亿美元

- 2026年市场规模: 1219亿美元

- 预计市场规模:到2035年将达到1950.1亿美元

- 增长预测:复合年增长率 5.3%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占33.2%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、德国、日本、瑞士、英国

- 新兴国家:中国、印度、巴西、墨西哥、韩国

Last updated on : 25 February, 2026

心血管数字化解决方案市场——增长驱动因素和挑战

增长驱动因素

- 心血管疾病患病率不断上升:心血管疾病已成为医疗优先事项之首,因为已发现多种因素与心血管疾病发病率的上升密切相关。此外,人口老龄化也极大地促进了心血管疾病病例的增长。这促使相关产品不断推出,技术不断进步。例如,2022年5月,AliveCor宣布推出KardiaComplete,这是一款完整的心脏健康企业解决方案,旨在改善健康结果并降低心脏护理的总体成本;2022年9月,Wipro GE Healthcare宣布推出其首款“印度制造”的人工智能心血管实验室——Optima IGS 320,以推进印度的心脏护理发展。

- 政府举措与合作:政府为预防、诊断和治疗多种心血管疾病所做的努力和合作是推动心血管数字解决方案市场增长的关键因素。公共部门、学术机构和私营企业之间的联盟也在推动创新,例如,医疗机构正与苹果、谷歌和 Fitbit 等大型公司合作,将移动设备和可穿戴设备集成到基于人工智能的改进型系统平台中,以实现心脏健康的持续自我监测。这些平台能够处理实时数据并识别异常情况,从而预测心血管事件。心血管数字健康领域的发展将体现在实时数据共享、不同设备和系统之间的互操作性以及支持更快普及的监管框架等方面。这将促进创新,并推动人们更便捷地获得先进的心血管护理。

挑战

- 成本和报销问题:此类数字化解决方案需要大量的基础设施、技术、合规性以及临床验证方面的投资。在一些国家,医疗系统和保险公司尚未建立起有利于数字化医疗工具的报销机制,这阻碍了企业收回投资。同时,由于大多数此类服务无法报销,医疗服务提供者和患者的接受度也面临挑战。这限制了这些解决方案的普及,并减缓了心血管数字化解决方案市场的增长。

- 数据安全和网络安全风险:数据安全和网络安全威胁是市场上最大的问题,因为通过这些工具收集的患者信息和数据非常敏感。诸如 HIPAA 和 GDPR 合规性等更严格的监管标准虽然带来了严格的安全保障,但不足以抵御这些高级网络威胁。此类安全漏洞会损害患者隐私,并进而削弱人们对数字解决方案的信任。这可能会在预测期内在一定程度上阻碍心血管数字解决方案市场的整体增长。

心血管数字化解决方案市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

5.3% |

|

基准年市场规模(2025 年) |

1163.5亿美元 |

|

预测年份市场规模(2035 年) |

1950.1亿美元 |

|

区域范围 |

|

心血管数字化解决方案市场细分:

组件(设备、软件)

预计到2035年,设备细分市场将占据心血管数字解决方案市场约58.7%的份额,这主要得益于可穿戴技术、远程监测技术的日益普及以及对持续实时健康数据的需求。技术的不断进步和健康意识的增强也推动了这一增长。2024年8月,GE医疗宣布其用于快速心脏评估的Vscan Air SL无线手持式超声解决方案获得CE认证。

应用领域(心脏监测与诊断、心血管疾病健康信息学、心脏康复计划)

到2035年,心脏监测和诊断领域预计将占据心血管数字解决方案市场57.1%以上的份额,这主要得益于心血管疾病发病率的上升、远程患者监测的日益普及以及可穿戴技术的不断进步。该领域的增长得益于智能手表和贴片式监测器等可穿戴设备的创新发展,这些设备能够追踪心率、心电图和血压。2024年3月,Wellysis与Arthella Solutions合作,在美国推出创新的心脏健康远程监测服务。

我们对心血管数字解决方案市场的深入分析涵盖以下几个方面:

成分 |

|

应用 |

|

部署模式 |

|

最终用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

心血管数字解决方案市场——区域分析

北美市场统计数据

由于心脏病患病率上升、医疗保健基础设施完善以及心血管健康产品的推出和批准不断增加,到 2035 年,北美行业可能会占据最大的收入份额,达到 33.2%。

预计美国市场在预测期内将保持强劲增长。根据美国疾病控制与预防中心发布的数据,2021年心血管疾病占美国所有死亡人数的37%。随着预防性护理的日益重视以及医疗保健方式向预防性方向转变,美国对先进数字技术的需求不断增长,这些技术用于监测和追踪患者、推进早期诊断并提高治疗效率。

在加拿大,由于心脏病发病率上升以及先进数字医疗技术的日益普及,心血管数字解决方案市场预计将在2026年至2035年间实现快速增长。各公司也正致力于开发用于心脏护理的先进产品和数字解决方案。例如,加拿大国际农业研究中心(CIFAR)推出了两款人工智能健康解决方案,以应对加拿大日益严重的健康问题,包括心血管疾病。

亚太市场分析

由于心血管疾病、高血压和糖尿病的患病率不断上升,不健康生活方式的盛行,以及多个医疗保健领域对先进心血管数字解决方案的快速应用,预计亚太地区心血管数字解决方案市场在预测期内将以强劲的复合年增长率增长。此外,人工智能、机器学习和远程医疗在心血管护理解决方案中的应用预计将进一步加速亚太地区市场的增长。

在印度,预计2026年至2035年间,心血管数字解决方案市场将实现快速增长。这一增长可归因于心脏病的高发率、先进医疗技术的快速普及以及人们对早期检测和诊断重要性的日益重视。各公司也在加大研发投入,以推出创新有效的心血管数字解决方案。2023年1月,Lupin Digital Health宣布推出LYFE,一款用于心脏护理的数字治疗解决方案。该解决方案目前已在10个城市推出,旨在降低心脏病风险并提高患者的生活质量。

由于中国拥有完善的医疗基础设施、各种心血管疾病的患病率不断上升以及研发投入的增加,预计中国心血管数字化解决方案市场在预测期内将快速增长。例如,2020年4月,诺华在中国推出了一款新型人工智能疾病管理工具,旨在降低中国的心力衰竭发病率。

心血管数字解决方案市场参与者:

- AliveCor公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 巴克斯特

- 心脏洞察公司

- 心肺追踪

- eviCore医疗保健

- Garmin

- GE医疗

- 心流

- iRhythm Technologies, Inc.

- Myia Health

- 欧姆龙医疗保健

- 卡尔迪奥

- Verily Life Sciences LLC

- 韦尔奇·阿林

从医疗保健行业的领军企业到初创公司,众多企业都在这场竞争中扮演着重要角色,致力于推进最具创新性的解决方案,以期改善患者的医疗服务效果。这些地区的主要参与者正专注于应用人工智能、可穿戴设备和数据分析技术,以有效解决慢性心血管疾病问题。随着这些创新的推进,监管框架也在不断变化,行业格局也随之发生动态转变,为那些致力于利用数字技术革新心血管护理的企业创造了巨大的增长机遇。以下是全球市场的主要参与者名单:

最新发展

- 2024 年 6 月,皇家飞利浦宣布推出其下一代人工智能心血管超声解决方案,以增强心血管超声分析并减轻超声心动图实验室的整体负担。

- 2024 年 3 月,美国食品药品监督管理局批准了 Wegovy 注射剂的新适应症,用于降低患有心血管疾病的肥胖或超重成年人发生心脏病、中风和心血管死亡的风险。

- Report ID: 6544

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。