生物聚合物涂料市场展望:

2025年生物聚合物涂料市场规模为380亿美元,预计到2035年底将达到1180亿美元,在预测期(即2026-2035年)内以12%的复合年增长率增长。2026年,生物聚合物涂料行业规模预计为426亿美元。

2025年生物聚合物涂料市场的主要驱动因素是主要企业制定战略议程,向生物聚合物转型,并为关键终端用户行业提供石化产品的替代品,从而构建循环经济。实现这一转型的有效途径是逐步用包括生物质在内的可再生替代品取代化石碳。主要企业正在使其原料组合多元化,以生产可再生碳和化石碳。这在目前较为保守的市场视角下具有领先意义。尤其值得一提的是,过去十年中,生物质在涂料生产中的应用显著增长,预计未来生物基聚合物的供应量将继续激增。

2022年,尽管传统化石燃料占全球能源供应的80%,但生物燃料仍保持了9%的稳定份额。据世界生物能源协会(World Bioenergy Association)的数据显示,在可再生能源中,生物燃料贡献了89艾焦耳(EJ),占全球总能源供应量622艾焦耳的近一半,较过去十年增长了30%。2021年,生物质供应量为54艾焦耳,其中固体生物质(如颗粒和木片)占85%。从地域上看,欧洲是木质颗粒的主要生产国和消费国,而越南则成为韩国和日本的主要出口国,其产量增长了33%。2023年,生物质累计供应量为56艾焦耳:其中固体生物质占83%,液体生物燃料约占9%,沼气占3%(后两者的份额均达到近五年来的最高水平)。

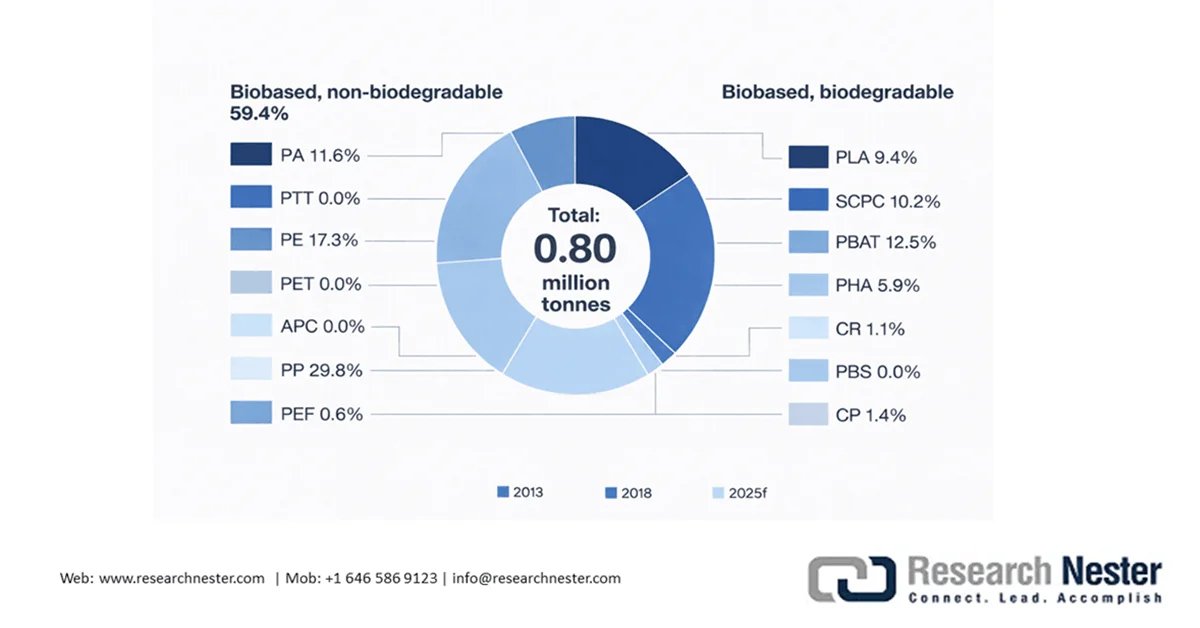

2020-2025年全球聚合物和生物基材料股票市场

资料来源:欧盟新星研究所

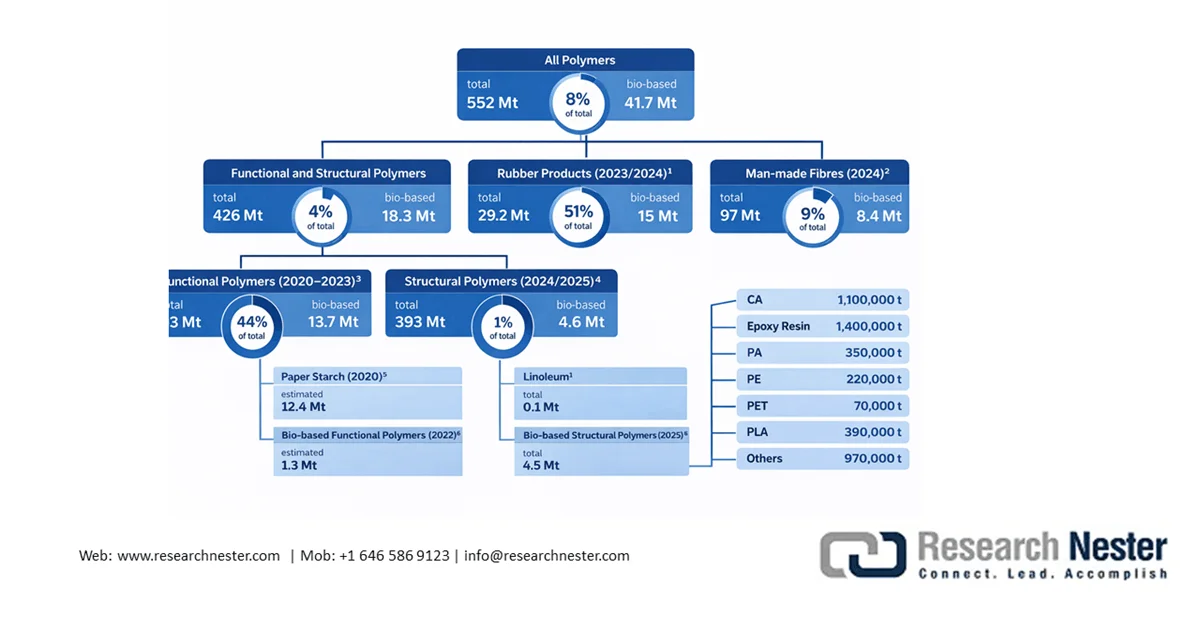

生物聚合物涂料市场包括由天然橡胶和工业纤维制成的结构聚合物和功能聚合物。生物基结构聚合物由生物基油毡和结构塑料原料制成,累计产量达460万吨。根据欧盟Nova研究所2026年2月发布的报告,生物基功能聚合物包括纸浆淀粉和生物基功能聚合物,总量达1370万吨。这两类生物基结构聚合物和功能聚合物合计达1800万吨。此外,通常由生物基资源制成的840万吨人造纤维和1500万吨橡胶制品,分别占生物基资源总量的9%和51%。到2025年,功能性生物基聚合物(包括涂料、粘合剂、化妆品等)将占整个生物聚合物涂料市场的17%。

2025年是生物基聚合物发展丰硕的一年,预计到2030年将以11%的复合年增长率增长,平均产能利用率达到86%。总体而言,不可生物降解聚合物的利用率和装机容量均高于生物基和可生物降解聚合物。已安装产能中,42%为可生物降解聚合物,58%为生物基不可生物降解聚合物。生物基不可生物降解聚合物的平均利用率为90%(复合年增长率10%),生物基可生物降解聚合物的平均利用率为81%(复合年增长率11%)。到 2025 年,生物基构件的生产能力为 580 万吨,比 2024 年增长 15%(746,000 吨/年)。这主要得益于环氧氯丙烷 (ECH)、L-乳酸 (L-LA)、1,4-丁二醇 (1,4-BDO)、1,5-戊二胺 (DN5)、琥珀酸 (SA) 和石脑油的广泛应用。

关键 生物聚合物涂层 市场洞察摘要:

区域亮点:

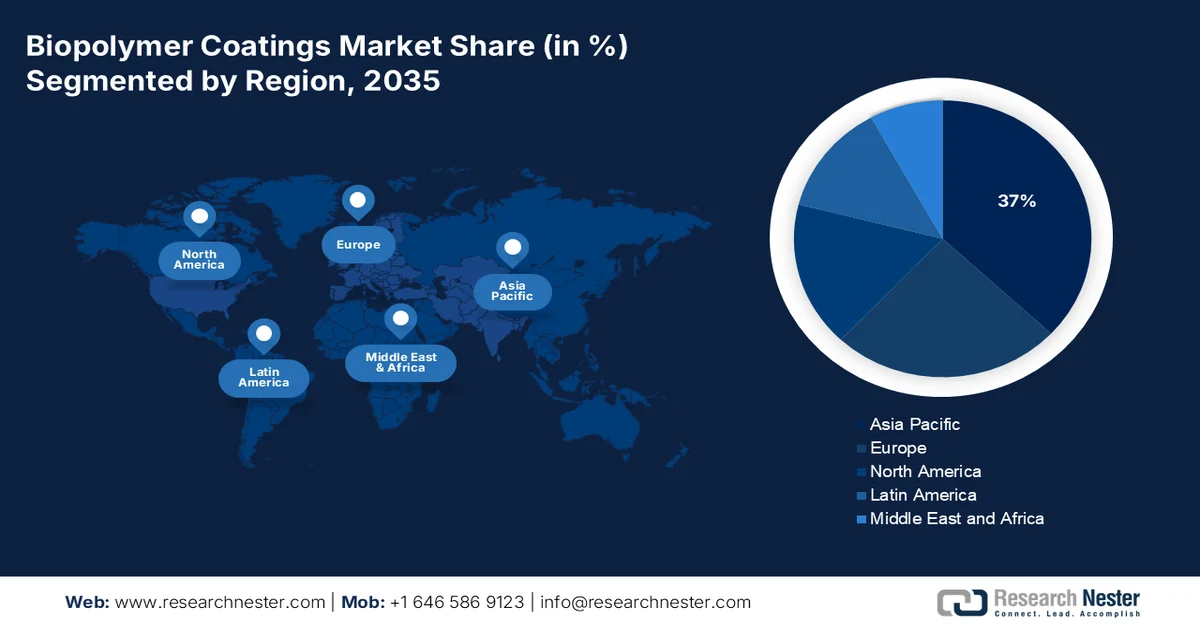

- 预计到2035年,亚太地区将占据生物聚合物涂料市场37%的份额,这主要归功于该地区强劲的天然聚合物贸易和生产。

- 预计在预测期内,北美将占据21%的市场份额,这主要得益于各国政府加大力度支持生物能源基础设施和生物质生产。

细分市场洞察:

- 预计到2035年,大豆蛋白产品在生物聚合物涂料市场中的份额将达到35%,这主要得益于全球大豆种植面积的激增和生物质产量的不断提高。

- 预计到2035年,农业领域将占据相当大的份额,这主要得益于可持续种子包衣技术的日益普及,该技术能够提高种子发芽率并减少微塑料的使用。

主要增长趋势:

- 生物聚合物涂层研发日益受到重视

- 产能扩张

主要挑战:

- 生物聚合物涂层使用方面的技术挑战

- 分销和商业壁垒限制

主要参与者: AG(GeBASF SE(德国)、AkzoNobel NV(荷兰)、Arkema SA(法国)、Solenis(美国)、EcoSynthetix Inc.(加拿大)、Evonik Industries rmany)。

全球 生物聚合物涂层 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 380亿美元

- 2026年市场规模: 426亿美元

- 预计市场规模:到2035年将达到1180亿美元

- 增长预测:年复合增长率 12%(2026-2035 年)

关键区域动态:

- 最大区域:亚太地区(到2035年占37%的份额)

- 增长最快的地区:欧洲

- 主要国家:美国、中国、巴西、德国、日本

- 新兴国家:印度、韩国、加拿大、西班牙、意大利

Last updated on : 21 April, 2026

生物聚合物涂料市场——增长驱动因素和挑战

增长驱动因素

- 生物聚合物涂层研发日益受到重视:由于其多功能性和环保特性,生物聚合物涂层市场被视为传统石油基涂层的理想替代品。通过混合添加剂、功能分子或增强剂,可以根据不同的最终用途需求定制生物聚合物涂层,从而拓展其在生物医学设备、食品包装、电子元件和纺织品等多个领域的应用。研究人员一直致力于利用壳聚糖、淀粉、纤维素衍生物和蛋白质(酪蛋白和明胶)等材料创新生物聚合物涂层。除了作为抵御紫外线、水分、氧气和真菌生长的传统防护屏障外,生物聚合物涂层还可用于活性化合物的控释、提高生物相容性和抗菌活性,从而为生物医学应用创造了新的机遇。

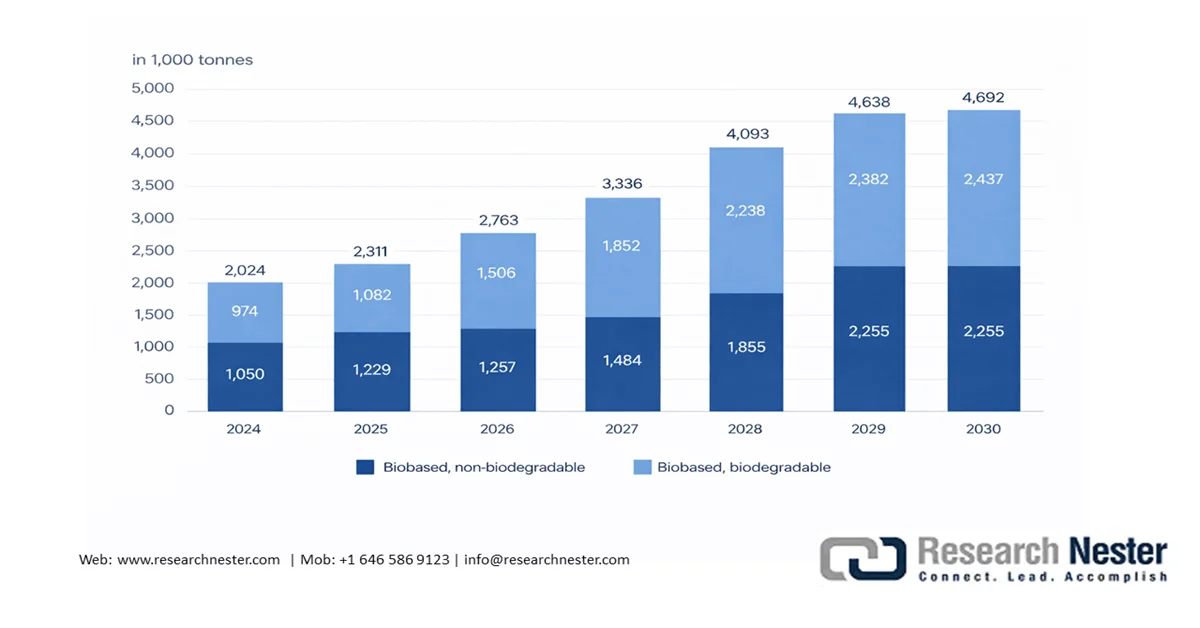

持续的研发投入和政府资助旨在提高生物聚合物薄膜的机械强度、稳定性和耐久性。2024年6月,联合国粮食及农业组织(粮农组织)启动了FAOSTAT数据库,以简化生物能源原料的供应流程。此外,粮农组织有望开发出可扩展且经济实惠的生产方法,以促进生物聚合物涂层和薄膜的广泛商业化。同样,Omics Online在2023年发表了关于喷涂、旋涂、浸涂和刷涂技术的研究成果。 - 产能扩张:生物聚合物涂料市场已在农业、消费品和汽车等行业得到应用。欧洲生物塑料协会预测,鉴于市场需求旺盛,全球生物基塑料产能将从2025年的231万吨翻一番,到2030年达到469万吨,这标志着先进制造技术的逐步整合。几乎所有常规塑料材料和涂料都有生物塑料替代品。由于聚羟基脂肪酸酯(PHA)、聚丙烯(bioPP)和聚乳酸(PLA)等生物基和可生物降解聚合物的蓬勃发展,未来五年产能预计将大幅增长。在2025年预计生产的450万吨生物基聚合物中,生物基含量为50%的醋酸纤维素(CA)和生物基含量为45%的环氧树脂分别占生物基产量的25%和30%。

2025-2030年全球生物基塑料产能

来源:欧洲生物塑料协会

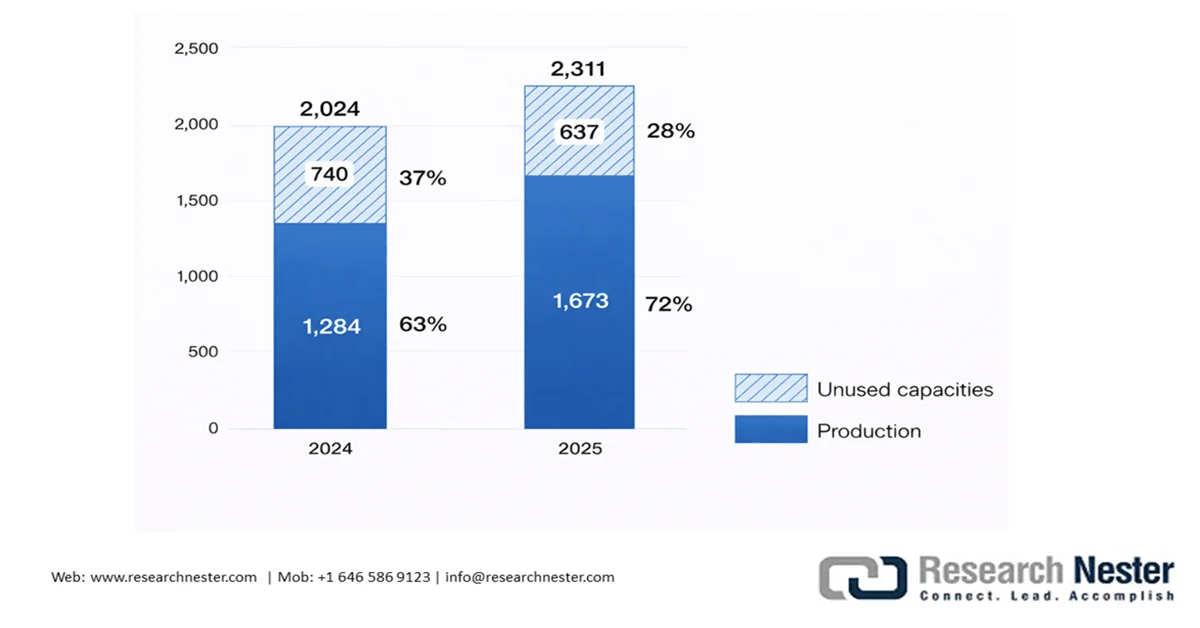

2024年与2025年全球生物基塑料利用率(千吨)

来源:欧洲生物塑料协会

挑战

- 生物聚合物涂层应用面临的技术挑战:在亚热带和热带地区,由于环境湿度较高,亲水性涂层(通常由蛋白质和多糖制成)的效力会降低。这些亲水性涂层会吸收水分,从而破坏涂层完整性并促进微生物生长。尽管脂质基涂层具有优异的耐湿性,但它们容易开裂。此外,应用方法的匮乏和制备技术的落后也是生物聚合物涂层市场发展的主要障碍。许多国家的非城市地区缺乏雾化设备、连续涂覆生产线和真空干燥设备。

- 分销和商业壁垒限制:由于缺乏必要的基础设施和成本限制,生物聚合物涂料市场的商业渗透率有限。功能性添加剂,包括交联剂和精油,价格昂贵或在农村地区难以获得。此外,缺乏冷藏设施,尤其是在热带气候地区,限制了涂料的整体使用寿命。传统塑料涂料价格相对低廉且供应充足,阻碍了生物聚合物涂料市场的普及。

生物聚合物涂层市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

12% |

|

基准年市场规模(2025 年) |

380亿美元 |

|

预测年份市场规模(2035 年) |

1180亿美元 |

|

区域范围 |

|

生物聚合物涂层市场细分:

产品类型细分市场分析

由于大豆种植面积的惊人增长以及随之而来的大量生物质生产,预计在评估期内,大豆蛋白产品将在生物聚合物涂料市场占据35%的份额。当前健康饮食习惯的兴起和素食主义的出现促进了植物蛋白的种植。美国国家医学图书馆发布的《2025年展望》显示,2023-2024年,全球大豆种植面积达1.371亿公顷。巴西种植面积最大,达4580万公顷,收获大豆1.53亿吨,平均每公顷产量为3.3吨。美国位居第二,种植大豆1.1327亿吨,平均每公顷产量为3.4吨。其次是巴拉圭(4810万吨)、阿根廷(4810万吨)、中国(2084万吨)、加拿大(698万吨)、印度(1188万吨)和俄罗斯(680万吨)。美国、巴西、巴拉圭和阿根廷合计占全球大豆产量的91.7%。

应用细分市场分析

预计到2035年底,农业领域将占据显著的收入份额。生物聚合物种子包衣已被证明在最大限度减少作物污染、提高种子发芽率和改善土壤中有益微生物物种浓度方面发挥着关键作用。利用源自植物生物质、藻类和真菌等天然资源的碳基材料,已展现出对农业的良好效果。此外,除生物相容性生物聚合物外,一些生物聚合物还具有抗菌和抗真菌的优势。据《农业科技》杂志报道,就发芽率而言,生物聚合物包衣市场优于合成聚合物(90%)和未包衣种子(85%),最高可达97.4%。推动该领域增长的另一个关键因素是人们越来越重视利用替代材料来限制微塑料的使用。常用的种子薄膜包衣或粘合聚合物包括苯乙烯-丙烯酸酯共聚物分散体、聚乙酸乙烯酯分散体和乙烯-丙烯酸共聚物分散体。

我们对生物聚合物涂料市场的深入分析涵盖以下几个方面:

部分 | 子段 |

类型 |

|

产品类型 |

|

功能特性 |

|

应用 |

|

最终用途 |

|

涂层技术 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

生物聚合物涂层市场——区域分析

亚太市场洞察

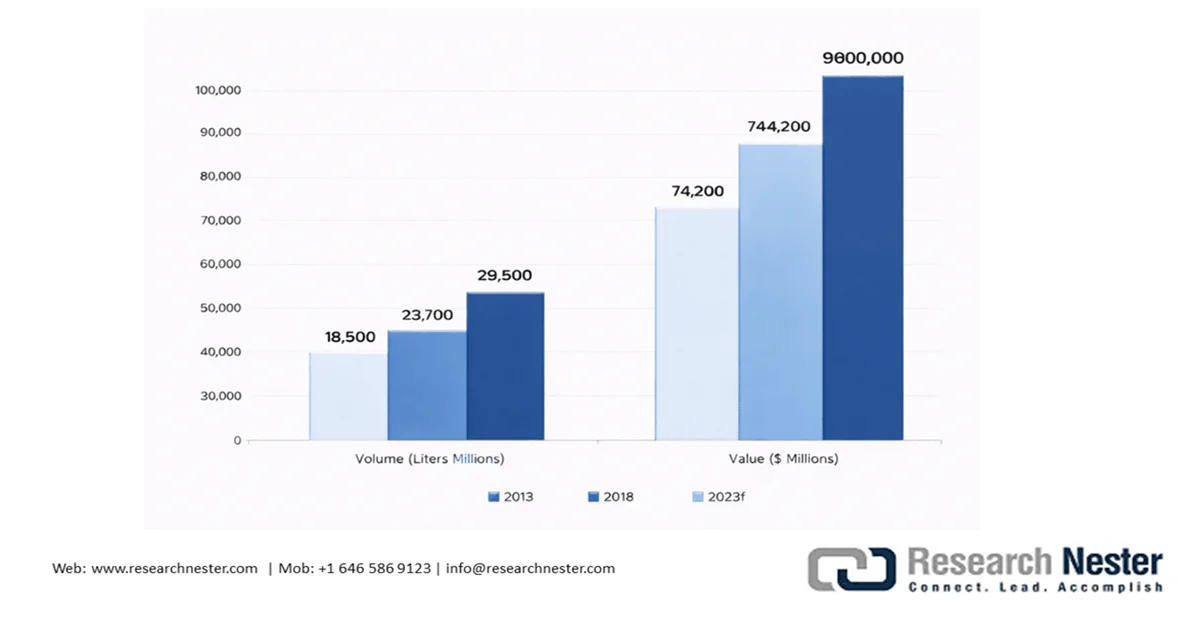

亚太地区一直主导着全球天然聚合物贸易,预计到2025年将占生物聚合物涂料产量的37%。2024年,全球天然聚合物贸易额为37.8亿美元,较2023年的40亿美元略微下降5.41%。2024年,中国(10.9亿美元)和韩国(2.63亿美元)位列天然聚合物五大供应国之列。过去五年,该贸易的复合年增长率为7.44%。四个国家占据了全球涂料总需求的87%(按价值和数量计):中国占区域价值的60%以上,占区域数量的59%以上;印度占区域价值的12%,占区域数量的18%;日本占区域价值的8%,占区域数量的6%;韩国占区域价值的6%,占区域数量的4%。

亚太涂料市场,2013-2030年预测

资料来源:美国涂料协会

中国涂料市场约占亚太地区总销量的60%,已成为该地区重要的生产国和消费国。根据美国涂料协会2024年报告,中国拥有约1万家涂料生产商,其中前100强企业的销量占总销量的50%,约70%为OEM(前1000强企业占中国涂料总产量的80%)。此外,中国拥有4000家粉末涂料企业,其中一些规模较小的企业年产量不足1000公斤。显然,在原材料价格上涨和监管要求不断变化的推动下,行业整合(合资企业和跨国公司之间已在进行)有望提升运营效率。2018年,中国涂料市场收入为445亿美元,占亚太地区累计销售额742亿美元的近三分之一;中国涂料销量为142亿升,占该地区237亿升总销量的近三分之一。

由于政府对产品开发和创新的影响力日益增强,预计到2035年底,印度生物聚合物涂料市场将占据惊人的份额。根据印度科学技术部2024年1月发布的最新报告,印度高等科学技术研究院(IASST)于2022年8月开发出一种新型生物聚合物干凝胶薄膜,该薄膜由海藻酸钠、壳聚糖和蘑菇制成。这种独一无二的生物聚合物纳米复合涂层创新采用了一种绿色制造方法,并使用香蕉块茎纳米材料对生物聚合物进行交联。

北美市场洞察

北美是生物聚合物涂料生产的第二大地区,2025年市场份额为17%,预计到2030年将增长4%。在天然聚合物贸易方面,美国在2024年位列前五大供应国之列,出口额达3.44亿美元。加拿大生物聚合物涂料市场的动态变化受到政府日益增强的影响力所影响,政府致力于建立生物能源基础设施,以促进该国生物质生产。

美国生物聚合物涂料市场的发展主要得益于其强大的原料生产能力。截至2025年11月,美国生物质燃料生产设施的年产能为13,429,015吨。美国能源信息署(EIA)收集的月度数据显示,共有74家运营中的生产商参与了此次调查。这些生产商的总年产能为1303万吨,并雇佣了约2435名全职员工。2025年11月,这些生产商采购了160万吨生物质原料,生产了90万吨生物质燃料,并销售了97万吨(均为体积数)。2025年11月,美国国内生物质燃料的销量为17万吨,平均售价为每吨239.40美元;同期,美国生物质燃料的出口量为80万吨,平均售价为每吨203.33美元。

欧洲市场洞察

由于聚乙烯燃料(PEF)产能的不断扩大,预计欧洲在预测期内将占据生物聚合物涂料市场的重要份额。此外,到2030年,欧洲的市场份额有望增长4%。2025年,欧洲在聚丙烯酸(PA)、聚丁二烯丙基甲苯(PBAT)和聚氯乙烯(SCPC)的装机产能方面占据了14%的份额。欧盟生物经济蓬勃发展,占GDP的5%,2023年从业人员达1750万人。2023年,生物基化学品(不包括生物燃料)行业从业人员达12.346万人。尽管欧洲生物基聚合物的政策环境仍在不断变化,但预计与其他地区相比,欧洲将为相关企业带来显著的机遇。

在欧洲,生物塑料的增长主要得益于聚乙烯(bioPE)、聚丙烯(bioPP)和聚羟基脂肪酸酯(PHA)产能的激增。预计到2025年,生物塑料的平均产能利用率将达到73%。生物塑料的应用领域日益广泛,涵盖包装、纤维、消费品、汽车和农产品等。包装领域已成为生物塑料的主要应用领域,预计到2025年将占生物塑料和生物聚合物涂料累计市场份额的41.3%(95万吨)。汽车和运输领域的应用也已扩展至24万吨,占总应用量的10.3%。

2030年欧洲生物基塑料产能(按材料类型划分)

来源:欧洲生物塑料协会

生物聚合物涂层市场主要参与者:

- 巴斯夫股份公司(德国)

- 阿克苏诺贝尔公司(荷兰)

- 阿科玛公司(法国)

- 索莱尼斯(美国)

- EcoSynthetix公司(加拿大)

- 赢创工业集团(德国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 巴斯夫股份公司是全球领先的化学品制造商,也是生物聚合物涂料开发领域的先行者。公司凭借其高度整合的价值链,涵盖从可再生原料到先进聚合物配方的各个环节,提供可扩展的生物基涂料解决方案。其产品组合包括可生物降解和可堆肥材料,例如 ecovio 和 Ecoflex®,这些材料广泛应用于包装和农业涂料领域。巴斯夫一直积极推进生物质平衡涂料的研发,在不影响性能的前提下,实现以可再生资源部分替代化石燃料投入。

- 阿克苏诺贝尔公司是全球领先的涂料公司之一,尤其注重生物基和可持续涂料技术。公司将可再生原材料融入其配方平台,开发用于包装、建筑和工业领域的低碳、高性能涂料。阿克苏诺贝尔的专长在于先进的涂料化学和应用定制,使其能够将生物聚合物创新转化为具有商业价值的产品。公司一直在积极拓展其水性涂料和粉末涂料产品组合,并不断添加生物基树脂和添加剂。

- 阿科玛公司是一家专注于高性能生物基材料的特种化学品公司,其产品包括用于生物聚合物涂料的树脂。公司的创新以先进的聚合物化学为基础,尤其是在生物基聚酰胺领域,例如源自可再生蓖麻油原料的Rilsan®系列产品。阿科玛供应的关键中间体和树脂广泛应用于包装、汽车和工业领域的可持续涂料配方中。其战略重点是在保持高耐久性和阻隔性能的同时,降低碳排放强度。

以下是全球生物聚合物涂料市场的主要参与者名单:

全球生物聚合物涂料市场高度分散,但垂直整合程度较高:化工巨头开发配方和涂料技术,农业科技或生物科技公司控制原材料采购和供应,生物聚合物专家推动创新并获得可持续发展优势。所有这些企业都在竞相获取可观的生物聚合物涂料市场份额,并通过战略合作、新产品发布、并购和地域扩张来巩固自身地位。

生物聚合物涂料市场竞争格局:

最新发展

- 2025年5月,巴斯夫涂料宣布扩大其生物质平衡产品线。巴斯夫此举旨在通过这一战略举措,加强其在RM eSense和Glasurit Eco Balance品牌下对生物聚合物涂料可持续发展的承诺。

- 2025 年 4 月,多伦多大学和巴斯夫公司合作,借助人工智能自动驾驶实验室,开发面向农业和制药等行业的先进生物聚合物涂层。

- 2021年6月, Braskem公司推出了一种新型可再生聚乙烯(PE)蜡,该蜡通常用于粘合剂、化妆品、涂料和化合物。这将有助于Braskem巩固其在全球生物聚合物涂料市场的地位。

- Report ID: 8520

- Published Date: Apr 21, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。